Vous aimerez peut-être aussi

- Survol 3Document15 pagesSurvol 3Zacharie OuattaraPas encore d'évaluation

- Module Gestion de DocumentsDocument65 pagesModule Gestion de DocumentsHa nan80% (5)

- Gestion Commerciale Sur Sage Ligne PDFDocument103 pagesGestion Commerciale Sur Sage Ligne PDFmoi7575% (8)

- Contrat 1664877909616Document2 pagesContrat 1664877909616rhoden1211Pas encore d'évaluation

- PAQ - Plan Assurance Qualité - v1.0 - 20110515Document44 pagesPAQ - Plan Assurance Qualité - v1.0 - 20110515elamigosolitario100% (3)

- Dossier-E6-Sisr FinalDocument42 pagesDossier-E6-Sisr Finalapi-512493093Pas encore d'évaluation

- Discipline IiDocument4 pagesDiscipline IiZacharie OuattaraPas encore d'évaluation

- Révision DS2 R1.21 CorrigéDocument4 pagesRévision DS2 R1.21 CorrigéemiliePas encore d'évaluation

- BP 11-2022 Mle 10841Document1 pageBP 11-2022 Mle 10841Najahi YoussefPas encore d'évaluation

- DIGITALISATIONDocument14 pagesDIGITALISATIONSOW ANTAPas encore d'évaluation

- Actes Des ApotresDocument15 pagesActes Des ApotresZacharie Ouattara100% (1)

- Ateliers ExcelDocument7 pagesAteliers ExcelYoussef NEJJARI100% (3)

- Nouveautés d'ArcGIS 10.1Document185 pagesNouveautés d'ArcGIS 10.1BENIT MVUEZOLOPas encore d'évaluation

- Boite À Outils FinaleDocument40 pagesBoite À Outils FinaleHajar ElouazzaniPas encore d'évaluation

- C264 FR o C41 PDFDocument694 pagesC264 FR o C41 PDFControle Commande83% (6)

- 119 Exam Final 2021 CorrigeDocument9 pages119 Exam Final 2021 CorrigeZacharie OuattaraPas encore d'évaluation

- Fitiavana - Tanindrazana - FandrosoanaDocument1 pageFitiavana - Tanindrazana - FandrosoanaFAPas encore d'évaluation

- Cas Bavay CorrigéDocument2 pagesCas Bavay Corrigésalioundour537Pas encore d'évaluation

- TP Journal GL BLDocument2 pagesTP Journal GL BLbelfkihhanan89Pas encore d'évaluation

- Corrigé EX2 Du CH4 JournalDocument1 pageCorrigé EX2 Du CH4 JournalAnouar AvouapPas encore d'évaluation

- Copie de Bellonne - EleveDocument7 pagesCopie de Bellonne - ElevegauthierPas encore d'évaluation

- CH14 Annexe3Document1 pageCH14 Annexe3clsrfc35Pas encore d'évaluation

- Corrigé Serie N°1 MONNAIES ETRANGERESDocument7 pagesCorrigé Serie N°1 MONNAIES ETRANGERESamiriachraf27Pas encore d'évaluation

- TD Compta S1 CorrigeDocument35 pagesTD Compta S1 CorrigeTuo LinPas encore d'évaluation

- CAPET 2016 CorrigeDocument18 pagesCAPET 2016 CorrigePrinces AubamePas encore d'évaluation

- Comptoir Du Tapissier-CorrigéDocument4 pagesComptoir Du Tapissier-CorrigéVINCENTPas encore d'évaluation

- 6-Applications - Comptabilisation de La T.v.ADocument6 pages6-Applications - Comptabilisation de La T.v.Aamina seddikPas encore d'évaluation

- Journal AC (Frais de Constitution + Facture)Document1 pageJournal AC (Frais de Constitution + Facture)NFT OptimisationPas encore d'évaluation

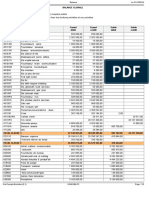

- Balance GeneraleDocument10 pagesBalance GeneraleElMoualimPas encore d'évaluation

- Correction Exercice - Application MELLALIDocument8 pagesCorrection Exercice - Application MELLALIhafsaazzi98Pas encore d'évaluation

- Comptoir Du Tapissier BTS Blanc 1ère Année Proposition de Corrigé1Document10 pagesComptoir Du Tapissier BTS Blanc 1ère Année Proposition de Corrigé1arourouPas encore d'évaluation

- Correction Revision 3Document4 pagesCorrection Revision 3NGOMAPas encore d'évaluation

- Solde Au 28/02: Ecriture Comptabilisé Par La Banque Et Non Par L'entreprise (Sur Le Doc 3 Écriture NonDocument5 pagesSolde Au 28/02: Ecriture Comptabilisé Par La Banque Et Non Par L'entreprise (Sur Le Doc 3 Écriture NonDabobby Du HoodPas encore d'évaluation

- 119 Exam Final Final 2019 CorrigeDocument8 pages119 Exam Final Final 2019 CorrigeIvan NGOMO NANGPas encore d'évaluation

- Balance GénéraleDocument2 pagesBalance GénéraleGuy KASITAPas encore d'évaluation

- Corrigé Ex Session N21-22Document2 pagesCorrigé Ex Session N21-22Asya benPas encore d'évaluation

- Corrige Exercices Effets de CommerceDocument12 pagesCorrige Exercices Effets de CommerceEl goumri100% (2)

- CH8 CH9Document3 pagesCH8 CH9Samuel TeyssierPas encore d'évaluation

- Avis Credit Avec Parametre 365151Document1 pageAvis Credit Avec Parametre 365151micheltina2233Pas encore d'évaluation

- TD Chapitre 9Document4 pagesTD Chapitre 9Samuel TeyssierPas encore d'évaluation

- DCG2 Dev 260922 CorrigéDocument3 pagesDCG2 Dev 260922 CorrigéLauryne MorvanPas encore d'évaluation

- Exemple - Corrige C TresorieDocument2 pagesExemple - Corrige C TresorieDeedown DownPas encore d'évaluation

- TD CH9Document4 pagesTD CH9Samuel TeyssierPas encore d'évaluation

- Correction 2Document6 pagesCorrection 2Emmanuel KoslengarPas encore d'évaluation

- Net Commercial 684,950.00: Cout Acquisition Installation 60,000.00Document8 pagesNet Commercial 684,950.00: Cout Acquisition Installation 60,000.00mix raiPas encore d'évaluation

- 119 Exam Final 2023 CorrigeDocument7 pages119 Exam Final 2023 CorrigeZacharie OuattaraPas encore d'évaluation

- Corrigé Série #04 L'inventaire Exercice 3 2023.2024Document10 pagesCorrigé Série #04 L'inventaire Exercice 3 2023.2024An AnesPas encore d'évaluation

- Cec - CG Ep 2014Document5 pagesCec - CG Ep 2014iliassPas encore d'évaluation

- 2023-08 Bulletin de Paie A2I 001-081-113547Document2 pages2023-08 Bulletin de Paie A2I 001-081-113547alidiagolaPas encore d'évaluation

- Avis Credit Avec Parametre 365151Document1 pageAvis Credit Avec Parametre 365151micheltina2233Pas encore d'évaluation

- Balance Des ComptesDocument3 pagesBalance Des ComptesKOUMTOUDJI100% (1)

- Copie de Exo2 Corrige JournalDocument2 pagesCopie de Exo2 Corrige JournalYoussouf MAIGAPas encore d'évaluation

- DC 09 03 02 Prat CDocument4 pagesDC 09 03 02 Prat Claurencebosphore972Pas encore d'évaluation

- Compta Géné Section 2 Execrcice D'entrainement Corrigé Cas MélotDocument1 pageCompta Géné Section 2 Execrcice D'entrainement Corrigé Cas Mélotapi-3816400Pas encore d'évaluation

- Po RiopelDocument1 pagePo RiopelVicM. D. (VDO ııIılı)Pas encore d'évaluation

- Scénario 11 Cas BAVAYDocument2 pagesScénario 11 Cas BAVAYIsabelle Silvera-NakachePas encore d'évaluation

- Correction Examen CF II Mai 2023Document7 pagesCorrection Examen CF II Mai 2023Mohamed YOUSFIPas encore d'évaluation

- ComptaDocument4 pagesComptamalone GobinaPas encore d'évaluation

- Tsge A La 3 CDS Corrige Synth 1Document11 pagesTsge A La 3 CDS Corrige Synth 1abdssamadPas encore d'évaluation

- 15-BP - Section - Ce Analyse Proposit° Sect° Prog 2018Document167 pages15-BP - Section - Ce Analyse Proposit° Sect° Prog 2018sagaraismaila8Pas encore d'évaluation

- DCG 1 Blanc CorrigéDocument3 pagesDCG 1 Blanc CorrigéNitusa RNPas encore d'évaluation

- Les Charges Et Les Produits Cours + ApplicationDocument7 pagesLes Charges Et Les Produits Cours + ApplicationMartin MinnePas encore d'évaluation

- Correction Sujet Principal ESG BTS PME 2016Document25 pagesCorrection Sujet Principal ESG BTS PME 2016はじ ゃるPas encore d'évaluation

- Corrigé Exercice D'application 29 05 2022Document4 pagesCorrigé Exercice D'application 29 05 2022amiriachraf27Pas encore d'évaluation

- (Grand Livre) c9450 - Grand Livre Au 31.12.2021 PDFDocument50 pages(Grand Livre) c9450 - Grand Livre Au 31.12.2021 PDFMerime CheufaPas encore d'évaluation

- BL 6 Envoi Avec RLV 3et4 TrimDocument2 pagesBL 6 Envoi Avec RLV 3et4 TrimOumhidi AliPas encore d'évaluation

- Correction 01-Isstn 17442297Document2 pagesCorrection 01-Isstn 17442297Fadel AlimPas encore d'évaluation

- Avesnes EtudiantDocument6 pagesAvesnes Etudiantyoussef2b149Pas encore d'évaluation

- 2015E4 Metro - I3C - CORDocument5 pages2015E4 Metro - I3C - CORChaumont LorenzoPas encore d'évaluation

- Corrigé EX1 Du CH4 Feuil1Document2 pagesCorrigé EX1 Du CH4 Feuil1Anouar AvouapPas encore d'évaluation

- Capture D'écran . 2022-06-30 À 23.05.04Document3 pagesCapture D'écran . 2022-06-30 À 23.05.04Mohamed BocoumPas encore d'évaluation

- Rapport Musique CroisadeDocument3 pagesRapport Musique CroisadeZacharie OuattaraPas encore d'évaluation

- Discipline DS L'egliseDocument4 pagesDiscipline DS L'egliseZacharie OuattaraPas encore d'évaluation

- Les Causes de L'indisciplineDocument1 pageLes Causes de L'indisciplineZacharie OuattaraPas encore d'évaluation

- La Discipline Ecclesiastique NewDocument12 pagesLa Discipline Ecclesiastique NewZacharie OuattaraPas encore d'évaluation

- 119 Exam Final 2022 SujetDocument12 pages119 Exam Final 2022 SujetZacharie OuattaraPas encore d'évaluation

- LA DISCIPLINE ECCLESIASTIQUE FinDocument7 pagesLA DISCIPLINE ECCLESIASTIQUE FinZacharie OuattaraPas encore d'évaluation

- Discipline Dans L'egliseDocument4 pagesDiscipline Dans L'egliseZacharie OuattaraPas encore d'évaluation

- Préparer de Nouvelles Études BibliquesDocument2 pagesPréparer de Nouvelles Études BibliquesZacharie OuattaraPas encore d'évaluation

- Les SADUCIENSDocument3 pagesLes SADUCIENSZacharie OuattaraPas encore d'évaluation

- La Bible, Parole de DIEUDocument2 pagesLa Bible, Parole de DIEUZacharie OuattaraPas encore d'évaluation

- Les Nicolaites PRDocument5 pagesLes Nicolaites PRZacharie OuattaraPas encore d'évaluation

- Lire Un Texte BibliqueDocument5 pagesLire Un Texte BibliqueZacharie OuattaraPas encore d'évaluation

- Quand La Grande Commission Devient Une Grande Omission Au Detriments de Ces ChosesDocument1 pageQuand La Grande Commission Devient Une Grande Omission Au Detriments de Ces ChosesZacharie OuattaraPas encore d'évaluation

- Expose Sur Babylone-Perses-Dieux Du NT G 3Document29 pagesExpose Sur Babylone-Perses-Dieux Du NT G 3Zacharie OuattaraPas encore d'évaluation

- Alexandre Le GrandDocument2 pagesAlexandre Le GrandZacharie OuattaraPas encore d'évaluation

- Comment Commencer Avec Ce ModèleDocument2 pagesComment Commencer Avec Ce ModèleZacharie OuattaraPas encore d'évaluation

- Jésus Notre LibérateurDocument7 pagesJésus Notre LibérateurZacharie OuattaraPas encore d'évaluation

- Vaincre La PDocument5 pagesVaincre La PZacharie OuattaraPas encore d'évaluation

- Connaitre Par LDocument4 pagesConnaitre Par LZacharie OuattaraPas encore d'évaluation

- Homme de DieuDocument14 pagesHomme de DieuZacharie OuattaraPas encore d'évaluation

- Relations Professionnels 1 DGCDocument87 pagesRelations Professionnels 1 DGCZacharie OuattaraPas encore d'évaluation

- VSuccursale Ou Filiale Faites Le Bon ChoixDocument3 pagesVSuccursale Ou Filiale Faites Le Bon ChoixZacharie OuattaraPas encore d'évaluation

- CLOTDocument1 pageCLOTZacharie OuattaraPas encore d'évaluation

- GEST PERS Activité 10Document2 pagesGEST PERS Activité 10Zacharie OuattaraPas encore d'évaluation

- CV Yah Aicha OuattaraDocument1 pageCV Yah Aicha OuattaraZacharie OuattaraPas encore d'évaluation

- Intro A La ConclusionDocument34 pagesIntro A La ConclusionZacharie Ouattara0% (1)

- Cours de Technologies ÉducativesDocument29 pagesCours de Technologies ÉducativesMarie MessiPas encore d'évaluation

- Best 20 Hacking Tutorials (1) (1) (033 068)Document36 pagesBest 20 Hacking Tutorials (1) (1) (033 068)kouabenanPas encore d'évaluation

- AttachmentDocument9 pagesAttachmentSeini MtkPas encore d'évaluation

- Guidedeleleve 2020 2021Document21 pagesGuidedeleleve 2020 2021Adje SergePas encore d'évaluation

- Cassandra PresentationDocument42 pagesCassandra Presentationelmahdi hazim100% (1)

- (INVESTMENT) Note D'operation - Shoppy MarketSpaceDocument15 pages(INVESTMENT) Note D'operation - Shoppy MarketSpaceaboubakar adamouPas encore d'évaluation

- Rapport BibliothéqueDocument31 pagesRapport BibliothéqueHafssa Bennani100% (2)

- RmiDocument5 pagesRmiSikora ChristianPas encore d'évaluation

- Chapitre 1 Master-1Document86 pagesChapitre 1 Master-1kouadio messouPas encore d'évaluation

- LisezmoiDocument14 pagesLisezmoiKoliba Lobè GuilawoguiPas encore d'évaluation

- Projet SegDocument23 pagesProjet SegDjibril BangouraPas encore d'évaluation

- Notes de Cours SIG PDFDocument79 pagesNotes de Cours SIG PDFHamza Laroussi100% (3)

- Memoire Universitaire. Open Data: Comment Impliquer Les Habitants D'un Territoire Dans Le Processus D'ouverture Des Données Publiques ?Document29 pagesMemoire Universitaire. Open Data: Comment Impliquer Les Habitants D'un Territoire Dans Le Processus D'ouverture Des Données Publiques ?AuregannPas encore d'évaluation

- LOG660 Labo2 ServletsDocument9 pagesLOG660 Labo2 ServletsKingofrai AbdelPas encore d'évaluation

- Installation D'un Serveur Postgresql Avec ApacheDocument18 pagesInstallation D'un Serveur Postgresql Avec ApachezyadPas encore d'évaluation

- Picomto Plaquette HD FRDocument15 pagesPicomto Plaquette HD FRTony MergouzyPas encore d'évaluation

- CatalogueGTLCPC PDFDocument21 pagesCatalogueGTLCPC PDFheheheyPas encore d'évaluation

- HIDMacros 1.5 FraDocument17 pagesHIDMacros 1.5 FraCharles ScottPas encore d'évaluation

- Rapport PFEDocument71 pagesRapport PFEleague of legend newsPas encore d'évaluation

- Catalogue Formation AccéléréesDocument64 pagesCatalogue Formation AccéléréesDonald AristorPas encore d'évaluation

- Bouokka MostefaDocument1 pageBouokka MostefamostefaPas encore d'évaluation