Vous aimerez peut-être aussi

- Adv Et Suivi de La ClienteleDocument9 pagesAdv Et Suivi de La ClienteleElodie Carter BeatzsPas encore d'évaluation

- Cours P1.2 Chapitre 1Document11 pagesCours P1.2 Chapitre 1Aurcha MamillePas encore d'évaluation

- Les Documents Commerciaux: R Alis Par: É ÉDocument15 pagesLes Documents Commerciaux: R Alis Par: É ÉabdoPas encore d'évaluation

- Trésorerie Support de CoursDocument29 pagesTrésorerie Support de CoursmahmoudPas encore d'évaluation

- III Documents CommerciauxDocument4 pagesIII Documents CommerciauxSondes Bettaieb100% (1)

- Cours Des Opérations CourantesDocument24 pagesCours Des Opérations CourantesHICHAM ESSAOUDIPas encore d'évaluation

- Agent Commercial Prparation de La LivraisonDocument28 pagesAgent Commercial Prparation de La LivraisonDark knightPas encore d'évaluation

- Documents CommerciauxDocument4 pagesDocuments Commerciauxnishanth abir100% (1)

- Test D'entretienDocument9 pagesTest D'entretienericassi225Pas encore d'évaluation

- 03 Commande, Livraison, Facturation - Appel Doffre, OffreDocument2 pages03 Commande, Livraison, Facturation - Appel Doffre, OffreFanni TeknyősPas encore d'évaluation

- CommérciauxDocument35 pagesCommérciauxKhaoulaKaddPas encore d'évaluation

- Icours104 S2 ch5 PDFDocument30 pagesIcours104 S2 ch5 PDFlamiaaPas encore d'évaluation

- L'Intégration de L'entreprise Dans Son EnvironnementDocument61 pagesL'Intégration de L'entreprise Dans Son Environnementgaillardalex6Pas encore d'évaluation

- Procede de Comptabilisation de La Facture VenteDocument3 pagesProcede de Comptabilisation de La Facture VenteInnocent FotoPas encore d'évaluation

- Sortes de FactureDocument9 pagesSortes de FactureROMUALD MUMBEREPas encore d'évaluation

- Chapitre 2 Les Operations D'achats Et Ventes 1sur2Document4 pagesChapitre 2 Les Operations D'achats Et Ventes 1sur2ABDOURAMAN DannaPas encore d'évaluation

- Cours 2 DOCUMENTS COMMERCIAUXDocument9 pagesCours 2 DOCUMENTS COMMERCIAUXFadila Cheradi100% (1)

- Droit FactureDocument2 pagesDroit FactureRecherche MbossaPas encore d'évaluation

- GEBA Syllabus Partie ComptabilitéDocument65 pagesGEBA Syllabus Partie ComptabilitéGarti Malaki IlyasPas encore d'évaluation

- La FactureDocument1 pageLa FactureAbdelkarim khelloqiPas encore d'évaluation

- Rapport de Stage 1 - LYLIANEDocument10 pagesRapport de Stage 1 - LYLIANELyliane MokamPas encore d'évaluation

- Chapitre 1. La FacturationDocument6 pagesChapitre 1. La FacturationImane KharmoudPas encore d'évaluation

- Fiche de Cours 3Document4 pagesFiche de Cours 3fatyPas encore d'évaluation

- Partie ThéoriqueDocument11 pagesPartie ThéoriqueAmr KhPas encore d'évaluation

- 7comptabilité Générale FiscalitéDocument17 pages7comptabilité Générale FiscalitéWalid ArhnouchPas encore d'évaluation

- Encours Et Bons de CommandeDocument4 pagesEncours Et Bons de CommandeStéphane GuézouPas encore d'évaluation

- Les Documents Relatifs A LDocument5 pagesLes Documents Relatifs A LlouneschatgptPas encore d'évaluation

- Moncef ElbouazzaouiDocument25 pagesMoncef ElbouazzaouiMoncef ELbouazzaouiPas encore d'évaluation

- La FactureDocument5 pagesLa FactureAbdelmoumen DjazairiPas encore d'évaluation

- Audit Achat Etude de Cas PDFDocument23 pagesAudit Achat Etude de Cas PDFElijah WardPas encore d'évaluation

- Procédures & Traitements Des AchatsDocument3 pagesProcédures & Traitements Des AchatsjenouasahmedPas encore d'évaluation

- Commande D'achatDocument5 pagesCommande D'achatDalila KhedimPas encore d'évaluation

- Section 2 SalmaDocument5 pagesSection 2 SalmaTaoufiq HadjiPas encore d'évaluation

- Les Documents CommerciauxDocument3 pagesLes Documents Commerciauxnoura7986% (7)

- Finalist ADocument25 pagesFinalist AfaysssalPas encore d'évaluation

- 8-Documents CommerciauxDocument8 pages8-Documents CommerciauxHøüs SãmPas encore d'évaluation

- FP Vente DistanceDocument4 pagesFP Vente DistanceRIMAPas encore d'évaluation

- Fonction Et Processus AchatDocument9 pagesFonction Et Processus AchatWalid RajaâPas encore d'évaluation

- Module Doc ComDocument35 pagesModule Doc Comnishanth abirPas encore d'évaluation

- Mini-Guide - Lettre de Change - A4Document3 pagesMini-Guide - Lettre de Change - A4EdricePas encore d'évaluation

- Houssem Meddeb PFE Soutenance (Enregistrement Automatique)Document22 pagesHoussem Meddeb PFE Soutenance (Enregistrement Automatique)Khemiri AzizPas encore d'évaluation

- La Comptabilite Des AchatsDocument21 pagesLa Comptabilite Des AchatscaprimenPas encore d'évaluation

- Quels Sont Les RisquesDocument7 pagesQuels Sont Les Risquesxijeya8099Pas encore d'évaluation

- CONTROLE InterneDocument4 pagesCONTROLE InterneLouey BanaouesPas encore d'évaluation

- Cours2 Operations Achat BiensDocument11 pagesCours2 Operations Achat BiensWidad Warraq100% (1)

- Droit CommercialDocument136 pagesDroit CommercialRANDRIAMANJAKA BRIEL TANIENPas encore d'évaluation

- Cas Pratique MaerskDocument2 pagesCas Pratique Maerskmoha100% (1)

- La CompatibilitéDocument4 pagesLa CompatibilitéJaafariPas encore d'évaluation

- Contrat de VenteDocument11 pagesContrat de VenteAyoub SakhiPas encore d'évaluation

- 13-2 5 1 Processus de Vente TextDocument8 pages13-2 5 1 Processus de Vente TextMjPas encore d'évaluation

- Deuxième Partie 022756Document17 pagesDeuxième Partie 022756berliamoussavou1Pas encore d'évaluation

- Gestion Des CommandesDocument25 pagesGestion Des CommandesMohamed Said ErguibiPas encore d'évaluation

- Notes Sur Le Cycle Vente 1 1Document3 pagesNotes Sur Le Cycle Vente 1 1Sahar FekihPas encore d'évaluation

- Audit Comptable Et Financier Par Cycle - S8 ACG ENCGADocument37 pagesAudit Comptable Et Financier Par Cycle - S8 ACG ENCGAanas hmidane100% (3)

- Modalités de Compte de Crédit D - AchatDocument2 pagesModalités de Compte de Crédit D - AchatAndre Cyrille KouadioPas encore d'évaluation

- Traitement de La Facture Doit Et Avoir en ComptabilitéDocument2 pagesTraitement de La Facture Doit Et Avoir en ComptabilitéAbdellatif0% (1)

- Le must bilingue du droit des affaires et de la finance: Glossaire numérique des affaires anglais-françaisD'EverandLe must bilingue du droit des affaires et de la finance: Glossaire numérique des affaires anglais-françaisÉvaluation : 5 sur 5 étoiles5/5 (1)

- Les contrats immobiliers: Formalités et nouvelles dispositions - Loi Alur - Loi MacronD'EverandLes contrats immobiliers: Formalités et nouvelles dispositions - Loi Alur - Loi MacronPas encore d'évaluation

- Contrat D'adhesionDocument16 pagesContrat D'adhesionAsmae BoulartalPas encore d'évaluation

- CONDITIONS GENERALES DE VENTE ExempleDocument5 pagesCONDITIONS GENERALES DE VENTE ExempleMachinPas encore d'évaluation

- Dev 19009385 - GMK330TDocument3 pagesDev 19009385 - GMK330TMarco BrancoPas encore d'évaluation

- ContractDocument22 pagesContractAyÒúß ĐḡPas encore d'évaluation

- PPL Descrozaille DéfinitiveDocument16 pagesPPL Descrozaille DéfinitiveYves PugetPas encore d'évaluation

- Sujet de Thèse:: Niversite Eims Hampagne RdenneDocument334 pagesSujet de Thèse:: Niversite Eims Hampagne RdenneKAMBOUPas encore d'évaluation

- Les Clauses Affectant Le Déroulement Du Contrat D'affaire InternationalDocument10 pagesLes Clauses Affectant Le Déroulement Du Contrat D'affaire InternationalhamzaPas encore d'évaluation

- Facture Iphone 12Document2 pagesFacture Iphone 12thierry dylanPas encore d'évaluation

- Protection Du ConsommateurDocument12 pagesProtection Du ConsommateurJAMIL RACHIDI100% (1)

- Doctrine Clause Abusive PDFDocument485 pagesDoctrine Clause Abusive PDFLe Grand JuristePas encore d'évaluation

- Comment Les Contrats Sécurisent-Ils Les Relations Entre L'Entreprise Et Ses Partenaires ?Document13 pagesComment Les Contrats Sécurisent-Ils Les Relations Entre L'Entreprise Et Ses Partenaires ?Ines elPas encore d'évaluation

- Documentation Sp35a - 2020 09Document21 pagesDocumentation Sp35a - 2020 09Abdoul Hakim MbackePas encore d'évaluation

- Facture F1912123796Document2 pagesFacture F1912123796Mahi RiyadPas encore d'évaluation

- Tableau Du Contrat D'adhésionDocument2 pagesTableau Du Contrat D'adhésionRéda El khechabiPas encore d'évaluation

- Vulnerabilite Et Droit de La Consommation PDFDocument19 pagesVulnerabilite Et Droit de La Consommation PDFAnonymous HIjKhbspPas encore d'évaluation

- 2011 Guide RECOUVREMENT FIM Cisma FINALDocument102 pages2011 Guide RECOUVREMENT FIM Cisma FINALDotou TankpinouPas encore d'évaluation

- Les-Offres-Sosh CG 2412Document6 pagesLes-Offres-Sosh CG 2412NJMPas encore d'évaluation

- Terms and Conditions Sales FRDocument11 pagesTerms and Conditions Sales FRPierre Patrick MBOGPas encore d'évaluation

- CONDITIONS G N RALES DE VENTE DES PRODUITS LEROY MERLIN ET DES CARTES CADEAUX SUR LE SITE INTERNET Leroymerlin - FR 24.11.20Document37 pagesCONDITIONS G N RALES DE VENTE DES PRODUITS LEROY MERLIN ET DES CARTES CADEAUX SUR LE SITE INTERNET Leroymerlin - FR 24.11.20Diag AutoPas encore d'évaluation

- Techniques Contractuelles ApprofondiesDocument17 pagesTechniques Contractuelles Approfondiesght.entreprisePas encore d'évaluation

- Rédaction Des Contrats CommerciauxDocument4 pagesRédaction Des Contrats CommerciauxGNENATIN CrépinPas encore d'évaluation

- Conditions Générales de VenteDocument65 pagesConditions Générales de VenteyedigedPas encore d'évaluation

- Contrats D'affaires CompletDocument57 pagesContrats D'affaires CompletYann Mc100% (1)

- 2018 11 Formation Gestion Boutiques Document StagiairesDocument27 pages2018 11 Formation Gestion Boutiques Document Stagiairesfousseni karaPas encore d'évaluation

- Droit Civil - Contrat D'adhésion - M1Document9 pagesDroit Civil - Contrat D'adhésion - M1Réda El khechabiPas encore d'évaluation

- Facture Roche BoboisDocument3 pagesFacture Roche Boboispshkhn730% (1)

- Belvédère Des 4 Lacs, Pic de L'aigle - Jura TourismeDocument1 pageBelvédère Des 4 Lacs, Pic de L'aigle - Jura TourismemetayerPas encore d'évaluation

- Boulanger Avec Vous, 7j/7Document2 pagesBoulanger Avec Vous, 7j/7kenvadzim13Pas encore d'évaluation

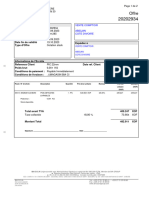

- Offre 20202934 PicDocument2 pagesOffre 20202934 Picmh.moutaouakilPas encore d'évaluation

- Boulanger Avec Vous, 7j/7Document2 pagesBoulanger Avec Vous, 7j/7Ramy DjellaliPas encore d'évaluation