Cours de Comptabilité de gestion.

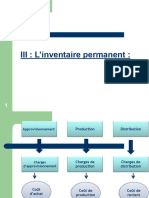

Série 2 ‘Enoncé’ : L’INVENTAIRE PERMANENT.

LES MOTS CLES :

INVENTAIRE COMPTABLE, METHODES D’EPUISEMENT DES LOTS, METHODES DU

COUT MOYEN PONDERE

L’entreprise « SOFRANE »

L’entreprise « SOFRANE » a pour objet la fabrication et la vente de produits. Dans son processus de

production elle utilise une matière première M.

Le premier septembre il existait en stock 6 000 kg de M pour une valeur de 10.200 D. Les mouvements

d’entrées et de sorties de M du mois de septembre sont :

-04/09 sortie de 3 500 Kg

-12/09 entrée de 1 500 Kg à 1900 D le Kg

-17/09 sortie de 1 700 Kg

-19/09 entrée de 2 200 Kg valant 4 620 D

-22/09 sortie de 3 000 Kg

-27/09 entrée de 1 500 Kg à 1,700 D le Kg

- Sachant que le responsable de l’inventaire a oublié d’enregistrer le dernier mouvement du 29

septembre et qu’après valorisation du stock final selon les 2 méthodes : PEPS et DEPS. On a la valeur du

stock final selon la méthode PEPS qui dépasse la valeur du stock final selon la méthode DEPS de 400

TRAVAIL A FAIRE :

Déterminer la valeur des sorties de M par :

1. La méthode P.E.P.S

2. La méthode D.E.P.S;

3. La méthode du coût unitaire moyen pondéré calculé après chaque entrée.

LA SOCIETE IMMOBILIERE RAFRAF

La société de promotion immobilière « RAFRAF » est spécialisée dans la construction

et la vente d’appartements de standing. Elle possède un dépôt central pour fournir les

matériaux et articles nécessaires à chacun de ses chantiers. Le chef magasinier remplit une

fiche spéciale pour chaque type de matériel ou article utilisé. Pour chaque article demandé

le chef de chantier établit un bon de commande portant la nature et la quantité demandée

de l’article. Pour chaque entrée et après avoir vérifié l’article reçu le magasinier établit un

bon d’entrée portant la référence de l’article et le nombre d’unités reçues, ainsi que le prix

unitaire. Les données figurant sur les bons d’entrée et les bons de sortie sont portées

chronologiquement sur la fiche de stock de l’article concerné.

A la fin du mois de janvier le décompte des bons d’entrée et des bons de sortie de

l’article X130 fait apparaître les renseignements suivants :

Les bons d’entrée

Date Quantité Coût unitaire

04/01 450 8D

10/01 600 9D

14/01 300 7D

15/01 300 7,5D

21/01 200 9D

24/01 100 10 D

Les bons de sortie

Date Quantité

08/01 520

14/01 650

16/01 580

26/01 300

TRAVAIL A FAIRE :

Sachant que le stock initial, constitué d’un seul lot, a une valeur de 770 D et qu’il

reste 10 unités en stock à la fin du mois ; Préparer la fiche de stock de l’article X130

en vous basant sur les informations disponibles : selon les méthodes du :

1. Premier entré premier sorti (PEPS).

2. Dernier entré premier sorti (DEPS).

3. Coût unitaire moyen pondéré après chaque entrée (CUMP).

Vous aimerez peut-être aussi

- Valorisation de StockDocument4 pagesValorisation de StockFadila CheradiPas encore d'évaluation

- Methode Evaluation Stocks ExercicesDocument10 pagesMethode Evaluation Stocks ExercicesBencherqi MhamedPas encore d'évaluation

- Chap4 - L'évaluation Des StocksDocument22 pagesChap4 - L'évaluation Des StocksAchraf BelmrharPas encore d'évaluation

- Chaptre 4 Evaluation Des Stocks - 19Document26 pagesChaptre 4 Evaluation Des Stocks - 19Abdelkhalek OuassiriPas encore d'évaluation

- Comptabilité AnalytiqueDocument18 pagesComptabilité Analytiquetonice9254Pas encore d'évaluation

- Gestion Des Approvisionnements ch4, 5, 6Document60 pagesGestion Des Approvisionnements ch4, 5, 6btissam BAGHDOUS100% (1)

- L'inventaire PermanentDocument31 pagesL'inventaire PermanentErrab100% (1)

- Fiche de Révision 2018Document30 pagesFiche de Révision 2018Malek TissaouiPas encore d'évaluation

- Etude de Cas N 1Document3 pagesEtude de Cas N 1Younes OuadoudPas encore d'évaluation

- Tâche Pour CF01Document2 pagesTâche Pour CF01ScribdTranslationsPas encore d'évaluation

- Serie N°18 Approvisinnement Bac 2022Document16 pagesSerie N°18 Approvisinnement Bac 2022Sliti GhadaPas encore d'évaluation

- Serie Revision N 1 Gestion Approvi Bac 2020Document5 pagesSerie Revision N 1 Gestion Approvi Bac 2020Mohamed Ajroud100% (7)

- Cours de CA Chapitre N3Document16 pagesCours de CA Chapitre N3am ahPas encore d'évaluation

- TD 3 Corrige Couts Complets Et RaeDocument22 pagesTD 3 Corrige Couts Complets Et RaeYassine GT100% (3)

- Iut Gaco - M2201: C - L': Omptabilité Approche PAR LES CyclesDocument6 pagesIut Gaco - M2201: C - L': Omptabilité Approche PAR LES CyclesvfnqkvjqPas encore d'évaluation

- Fiche TDDocument6 pagesFiche TDLandryshopPas encore d'évaluation

- Travaux PratiquesDocument19 pagesTravaux PratiquesFrede MiakaPas encore d'évaluation

- Stion StockDocument16 pagesStion Stockbens 66Pas encore d'évaluation

- TTER ComptabiliteDocument2 pagesTTER ComptabiliteAina RATSIMBAZAFYPas encore d'évaluation

- Fiche #6: Valorisation Des Entrées Et Des Sorties Du Stock 1-Défnition Et Identifcation Des StocksDocument10 pagesFiche #6: Valorisation Des Entrées Et Des Sorties Du Stock 1-Défnition Et Identifcation Des StocksĖlena SåīPas encore d'évaluation

- Approche Systémique Des StocksDocument7 pagesApproche Systémique Des StocksCheikh Sidya AidaraPas encore d'évaluation

- Sém Couts CompletsDocument31 pagesSém Couts CompletsDjamal MohammediPas encore d'évaluation

- TD Analyse Des Coûts SERIE 3Document5 pagesTD Analyse Des Coûts SERIE 3sama100% (2)

- Comptabilité de Gestion Exo 1Document2 pagesComptabilité de Gestion Exo 1Kenza Ktiri0% (2)

- Exercice 3eme FicheDocument4 pagesExercice 3eme FicheHiba JenzriPas encore d'évaluation

- Lecon 1 8 PDFDocument6 pagesLecon 1 8 PDFAbdèlàzizPas encore d'évaluation

- Activité 3.6 Contrôle Budgetaire Analyse Des EcartsDocument3 pagesActivité 3.6 Contrôle Budgetaire Analyse Des EcartsBEFOUROUACK Hermod Jessia100% (1)

- Cours de CA Chapitre N°3Document25 pagesCours de CA Chapitre N°3kiara kiaraPas encore d'évaluation

- Devoir de Comptabilite Analytique2Document3 pagesDevoir de Comptabilite Analytique2Bassirou ToéPas encore d'évaluation

- Cours7 Stocks-En-Cours CFADocument6 pagesCours7 Stocks-En-Cours CFAkantoniaina RABEMANANJARAPas encore d'évaluation

- Cas Contrôle de Gestion CCADocument4 pagesCas Contrôle de Gestion CCAfadili50% (2)

- CHAPITRE 4 - L'INVENTAIRE PERMANENT ET LA VALORISATION DES SORTIES DE STOCK (Poly Étudiants)Document3 pagesCHAPITRE 4 - L'INVENTAIRE PERMANENT ET LA VALORISATION DES SORTIES DE STOCK (Poly Étudiants)thibaut darmagnacPas encore d'évaluation

- La Valorisation Du StockDocument8 pagesLa Valorisation Du StockJules JulienPas encore d'évaluation

- Exercice Sur CAEDocument3 pagesExercice Sur CAEAhmed AbdourabihiPas encore d'évaluation

- Compta A - Séance 2Document23 pagesCompta A - Séance 2Maraa KechhPas encore d'évaluation

- Évaluation Des StocksDocument5 pagesÉvaluation Des StocksSoulaiman HarrakPas encore d'évaluation

- TD 6e SEMAINEDocument10 pagesTD 6e SEMAINEandrekwayep95Pas encore d'évaluation

- TD 2 Comptabilité de GestionDocument2 pagesTD 2 Comptabilité de GestionJNDPas encore d'évaluation

- Devoir de Synthèse N°1 - Gestion - Bac Economie & Gestion (2010-2011) MR Benboubaker ImedDocument7 pagesDevoir de Synthèse N°1 - Gestion - Bac Economie & Gestion (2010-2011) MR Benboubaker ImedMohamed AjroudPas encore d'évaluation

- CH1 Section 2 Caaf AatDocument15 pagesCH1 Section 2 Caaf AatSalah Boussetta100% (1)

- DSN1 4-Ieme-2019Document7 pagesDSN1 4-Ieme-2019Malek MesfarPas encore d'évaluation

- Le Calcul Des CoûtsDocument68 pagesLe Calcul Des CoûtsDjamal MohammediPas encore d'évaluation

- Gestion de La Chaine Logistique (EPS) 3Document6 pagesGestion de La Chaine Logistique (EPS) 3charles langmiaPas encore d'évaluation

- S12Document6 pagesS12youssefPas encore d'évaluation

- Etude de Cas de Cout Complet Master Commun+Document8 pagesEtude de Cas de Cout Complet Master Commun+btiPas encore d'évaluation

- 4 - Valorisation Des StocksDocument7 pages4 - Valorisation Des StocksSouad LaouinaPas encore d'évaluation

- Devoir N°1 Fonctionnement 1er Semestre 2020Document5 pagesDevoir N°1 Fonctionnement 1er Semestre 2020SandersPas encore d'évaluation

- CAL5 Polycopie ReviseDocument6 pagesCAL5 Polycopie RevisesamirsifouedPas encore d'évaluation

- Cas de Revsion Uil - 123646Document4 pagesCas de Revsion Uil - 123646Gy CompanyPas encore d'évaluation

- S3 AHSINA Comptabilité ANALYTIQUE Chapitre 4Document21 pagesS3 AHSINA Comptabilité ANALYTIQUE Chapitre 4Futur economistePas encore d'évaluation

- C Chapitre Iii L'evaluation Des StocksDocument14 pagesC Chapitre Iii L'evaluation Des Stocksimade kattoussiPas encore d'évaluation

- Examen Final 2019Document7 pagesExamen Final 2019evianneyh8010100% (1)

- 1-Annales Juin 2012 - CEC2 PDFDocument25 pages1-Annales Juin 2012 - CEC2 PDFKomlanDonatienAgodo100% (1)

- 10 Exercices en Comptabilit Analytique EFM Et Corrig SDocument47 pages10 Exercices en Comptabilit Analytique EFM Et Corrig SAhmed Abdourabihi68% (59)

- Gestion de La Chaine Logistique (EPS) 4Document6 pagesGestion de La Chaine Logistique (EPS) 4charles langmiaPas encore d'évaluation

- Série 2Document6 pagesSérie 2publinet publinetPas encore d'évaluation

- Evaluation Des StocksDocument6 pagesEvaluation Des StockssamirsifouedPas encore d'évaluation

- TD Audit Du Cycle StockDocument5 pagesTD Audit Du Cycle Stockabdallah moyalehPas encore d'évaluation

- Cours 4Document32 pagesCours 4Meriem Nait AttiaPas encore d'évaluation

- COURS GESTION BUDGETAIRE MIQSE DDocument78 pagesCOURS GESTION BUDGETAIRE MIQSE DYoussef ameurPas encore d'évaluation

- Support GSP C PICDocument38 pagesSupport GSP C PICRania MfarrejPas encore d'évaluation

- La Fonction LogistiqueDocument20 pagesLa Fonction LogistiqueYoussef ameurPas encore d'évaluation

- QCMs_révision_TSPM_Exam (76) (1)Document15 pagesQCMs_révision_TSPM_Exam (76) (1)Youssef ameurPas encore d'évaluation

- QCMs_révision_TSPM_Exam (76) (1)Document15 pagesQCMs_révision_TSPM_Exam (76) (1)Youssef ameurPas encore d'évaluation

- Chap 4 Analyses Et Résolution ProblèmesDocument27 pagesChap 4 Analyses Et Résolution ProblèmesYoussef ameurPas encore d'évaluation

- Chapitre 3 Serie CorrigéDocument3 pagesChapitre 3 Serie CorrigéYoussef ameurPas encore d'évaluation

- Enoncé Activités C PIC PDP StratégieDocument18 pagesEnoncé Activités C PIC PDP StratégieYoussef ameurPas encore d'évaluation

- Rapport PFE - 2023 - Couverture Radio Autoroute Tunis JelmaDocument62 pagesRapport PFE - 2023 - Couverture Radio Autoroute Tunis JelmaYoussef ameurPas encore d'évaluation

- Chapitre3 Linventaire Permanent DiaposcoursDocument26 pagesChapitre3 Linventaire Permanent DiaposcoursYoussef ameurPas encore d'évaluation

- Rapport Pfe 5G C-RANDocument71 pagesRapport Pfe 5G C-RANYoussef ameurPas encore d'évaluation

- Proposition Changement - BSIC - Amiret Hatem Et SahlineDocument2 pagesProposition Changement - BSIC - Amiret Hatem Et SahlineYoussef ameurPas encore d'évaluation

- PFE Cloud Computing - Open StackDocument69 pagesPFE Cloud Computing - Open StackYoussef ameurPas encore d'évaluation

- Clustering Des Réseaux Radio Pour Une Migration Vers Une Architecture C-RANDocument107 pagesClustering Des Réseaux Radio Pour Une Migration Vers Une Architecture C-RANYoussef ameurPas encore d'évaluation

- 01 - R - Module 3 - Structures de Conrole PDFDocument41 pages01 - R - Module 3 - Structures de Conrole PDFYoussef ameurPas encore d'évaluation

- Rapport Pfe 5G C-RANDocument71 pagesRapport Pfe 5G C-RANYoussef ameurPas encore d'évaluation

- Exercice 3.4Document1 pageExercice 3.4Youssef ameurPas encore d'évaluation

- 01 - R - Module 1 - Les Bases PDFDocument18 pages01 - R - Module 1 - Les Bases PDFYoussef ameurPas encore d'évaluation

- 01 - R - Module 2 - Structures de Données PDFDocument23 pages01 - R - Module 2 - Structures de Données PDFYoussef ameurPas encore d'évaluation

- MES 10 Zaghdoud 2GDocument4 pagesMES 10 Zaghdoud 2GYoussef ameurPas encore d'évaluation

- OT5 Optim Voisinages KhobnaDocument10 pagesOT5 Optim Voisinages KhobnaYoussef ameurPas encore d'évaluation

- MES 3 Henchi Khayma 2G1575534548605Document6 pagesMES 3 Henchi Khayma 2G1575534548605Youssef ameurPas encore d'évaluation

- ErreurDocument1 pageErreurYoussef ameurPas encore d'évaluation

- Audit Et Gestion de La Configuration Radio 3GDocument96 pagesAudit Et Gestion de La Configuration Radio 3GKais AmeurPas encore d'évaluation

- Evaluation Participant Template - Quizz - LteDocument1 pageEvaluation Participant Template - Quizz - LteYoussef ameurPas encore d'évaluation

- Scénarios Benchmarking 4 Opérateurs - PDFDocument1 pageScénarios Benchmarking 4 Opérateurs - PDFYoussef ameurPas encore d'évaluation

- T Rec G.1028 201604 I!!pdf FDocument44 pagesT Rec G.1028 201604 I!!pdf FYoussef ameurPas encore d'évaluation

- S4P5-Sami-Tabbane V2-2 (FR)Document57 pagesS4P5-Sami-Tabbane V2-2 (FR)StevePas encore d'évaluation

- T Rec G.1028 201604 I!!pdf FDocument44 pagesT Rec G.1028 201604 I!!pdf FYoussef ameurPas encore d'évaluation

- 4glte Over Blog ComDocument33 pages4glte Over Blog ComClaude Enyegue NziouPas encore d'évaluation

- 112 Dev03Document4 pages112 Dev03Olsène Arnold M'braPas encore d'évaluation

- La Politique AchatDocument2 pagesLa Politique AchatHMOUDOUPas encore d'évaluation

- Présentation Du Système D'information de Mon CabinetDocument12 pagesPrésentation Du Système D'information de Mon CabinetBOUDHARPas encore d'évaluation

- Empoi Du Temps Sem 1 SUITE - 014924Document3 pagesEmpoi Du Temps Sem 1 SUITE - 014924Yannick NDO'O NDOUMOUPas encore d'évaluation

- Gestion de La Production - Deuxieme Partie - FicoDocument21 pagesGestion de La Production - Deuxieme Partie - FicoM5 LivePas encore d'évaluation

- Fajadi Tours Ccs Contrattransport VnkaDocument6 pagesFajadi Tours Ccs Contrattransport VnkaSouhaila YouyouPas encore d'évaluation

- Fourniture Et Installation Déquipements SolairesDocument4 pagesFourniture Et Installation Déquipements Solaireskhalil cheick YvanePas encore d'évaluation

- QCM Fiscalité Marocaine CorrigéDocument7 pagesQCM Fiscalité Marocaine Corrigéfatima100% (1)

- WP FRENCH P112975 PUBLIC ABSTRACT SENT GuidedelaconstructionenboisauCameroun PDFDocument184 pagesWP FRENCH P112975 PUBLIC ABSTRACT SENT GuidedelaconstructionenboisauCameroun PDFJud JudPas encore d'évaluation

- Rapport Logement CdI FINALDocument82 pagesRapport Logement CdI FINALWilliamsPas encore d'évaluation

- Rapport ChaimaeDocument35 pagesRapport Chaimaesanaa qamarPas encore d'évaluation

- TD GESTION DE PROJETS Avril 2020Document2 pagesTD GESTION DE PROJETS Avril 2020Lydiene DjikePas encore d'évaluation

- Manuel Procedures de Gestions Des RHDocument304 pagesManuel Procedures de Gestions Des RHSPESTNAZ0% (1)

- PROCEDURE DE RECEPTION DE MARCHANDISES Endommagée PDFDocument1 pagePROCEDURE DE RECEPTION DE MARCHANDISES Endommagée PDFAli BronjiPas encore d'évaluation

- MeddibDocument7 pagesMeddibiheb lansariPas encore d'évaluation

- Dossier LocatairesDocument2 pagesDossier LocataireslucPas encore d'évaluation

- 2018 11 27 1H BlockchainDocument24 pages2018 11 27 1H BlockchainJinane CEPas encore d'évaluation

- CV Benbachir Meryen FinDocument1 pageCV Benbachir Meryen Finrachid oulmaalamPas encore d'évaluation

- 2005 013 PDFDocument23 pages2005 013 PDFRAKOTOPas encore d'évaluation

- Audit Tech ESGISDocument358 pagesAudit Tech ESGISabdiacePas encore d'évaluation

- MBENZA Clémence Lettre de Mise en Stage RémunéréDocument1 pageMBENZA Clémence Lettre de Mise en Stage Rémunérégzmgdsz69yPas encore d'évaluation

- 1 PBDocument15 pages1 PBBouchedda YassinePas encore d'évaluation

- Cours Strategie MarketingDocument4 pagesCours Strategie MarketingYassine HammoudiPas encore d'évaluation

- 455248137-95577086-Exercice-d-Application-Charges-Incorporables-Corrige - Copie - Copie PDFDocument2 pages455248137-95577086-Exercice-d-Application-Charges-Incorporables-Corrige - Copie - Copie PDFMohammed EttahiriPas encore d'évaluation

- Contrat Technicien OUSMANE SODIKDocument6 pagesContrat Technicien OUSMANE SODIKOusmane SodikPas encore d'évaluation

- 2-RC DC1 DC2 DC6 DC7-AccessibilitéDocument22 pages2-RC DC1 DC2 DC6 DC7-AccessibilitéAliouat RoumaissaPas encore d'évaluation

- Etude de Cas HaitiDocument22 pagesEtude de Cas HaitiJC GanywaPas encore d'évaluation

- Rapport FINALDocument99 pagesRapport FINALMohamed bachir AL IMAMPas encore d'évaluation

- Bulletin Officiel Des Finances Publiques-ImpôtsDocument26 pagesBulletin Officiel Des Finances Publiques-Impôtsvive l'amourPas encore d'évaluation

- Savoir ConvaincreDocument38 pagesSavoir ConvaincredomsonPas encore d'évaluation