Vous aimerez peut-être aussi

- TD Nâ°5Document6 pagesTD Nâ°5salwahamdi650Pas encore d'évaluation

- As Brakina SA Enoncé: 1. Acquisition Le 1Document23 pagesAs Brakina SA Enoncé: 1. Acquisition Le 1Shams FakhariPas encore d'évaluation

- TD 5 Etat FinDocument6 pagesTD 5 Etat Finyassine abdennadherPas encore d'évaluation

- Sujet Compta 3ème TCA ComptaDocument4 pagesSujet Compta 3ème TCA Comptaphestoshashtag567Pas encore d'évaluation

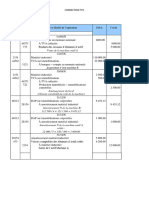

- Comptabilité Approfondie 2023Document61 pagesComptabilité Approfondie 2023Nitusa RNPas encore d'évaluation

- Résolution Test JMDocument12 pagesRésolution Test JMJehramel MukokoPas encore d'évaluation

- Exercices Comptabilité ApprofondieDocument7 pagesExercices Comptabilité ApprofondiebrPas encore d'évaluation

- 100 CAS (13,14,15 Et 16)Document9 pages100 CAS (13,14,15 Et 16)Myster HighPas encore d'évaluation

- Chapitre 3 IAS38 Corrigé Des ApplicationsDocument3 pagesChapitre 3 IAS38 Corrigé Des ApplicationsSamar Ben abdallahPas encore d'évaluation

- Comptabilite CorDocument8 pagesComptabilite CorWilliamsPas encore d'évaluation

- Exercices1 CFA ImmobilisationsDocument2 pagesExercices1 CFA Immobilisationskantoniaina RABEMANANJARAPas encore d'évaluation

- Exercices1-Corrigé Compta Fin Avancée NdrosoDocument8 pagesExercices1-Corrigé Compta Fin Avancée NdrosoNy Aina RabePas encore d'évaluation

- 2-IFRS-Applications Et CorrigésDocument15 pages2-IFRS-Applications Et CorrigésAdrian KouamouPas encore d'évaluation

- Corrigé Compta Fin Approfondies Et Comptabilité Des Sociétés 2011Document19 pagesCorrigé Compta Fin Approfondies Et Comptabilité Des Sociétés 2011Sabane TraorePas encore d'évaluation

- Travaux Diriges de Fiscalites Des Entreprises 2BTS Fcge 2024Document3 pagesTravaux Diriges de Fiscalites Des Entreprises 2BTS Fcge 2024briceyode79Pas encore d'évaluation

- Cca Souissi-1Document19 pagesCca Souissi-1ismail elfraaniPas encore d'évaluation

- Excercices Compta Aprofondie-3Document53 pagesExcercices Compta Aprofondie-3lamiasaibi440Pas encore d'évaluation

- Bac Blanc 2019Document9 pagesBac Blanc 2019LabidiKhaledPas encore d'évaluation

- Quelques Applications CorrigéesDocument19 pagesQuelques Applications CorrigéesABDELJAWAD RAISSPas encore d'évaluation

- Serie 1 NCT 5 Avec Correction 1Document7 pagesSerie 1 NCT 5 Avec Correction 1Ahmed ZoghbarPas encore d'évaluation

- EXO Immo CorpDocument6 pagesEXO Immo CorpManel RidaPas encore d'évaluation

- Cap Commerciaux 2010 Tcfe Escom ReformuleDocument17 pagesCap Commerciaux 2010 Tcfe Escom ReformuleAlexandre NDOUNAPas encore d'évaluation

- DESCOGEF - Fusions - Exercices-ÉvaluationDocument9 pagesDESCOGEF - Fusions - Exercices-ÉvaluationGisePas encore d'évaluation

- Série ImmoDocument8 pagesSérie Immoameni jbeliPas encore d'évaluation

- Compta TSECO Sujets de BAC CorrigéDocument56 pagesCompta TSECO Sujets de BAC Corrigétraoreissahamidou100% (1)

- TD Compt ApprofondieDocument3 pagesTD Compt Approfondiemoussaid soukainaPas encore d'évaluation

- TD de Normes IFRS ESG 2018Document4 pagesTD de Normes IFRS ESG 2018omessijlionelPas encore d'évaluation

- TD 1 Coût D - AcquisitionDocument2 pagesTD 1 Coût D - Acquisitionlaila sabhi100% (1)

- Diagnostic Et Evaluation CASDocument4 pagesDiagnostic Et Evaluation CASCheikh NgomPas encore d'évaluation

- Examen FCT Janvier 2020Document3 pagesExamen FCT Janvier 2020Elyes SmidaPas encore d'évaluation

- Révision DAHIDocument8 pagesRévision DAHIAhdbaba EBYPas encore d'évaluation

- Exercices Complçmentaires Chapitre 13 - Structure Et Contraintes de FinancemDocument11 pagesExercices Complçmentaires Chapitre 13 - Structure Et Contraintes de FinancemGolden BoyPas encore d'évaluation

- Exercice Corrigés 2Document15 pagesExercice Corrigés 2ألاء رائد100% (1)

- Is Corrige Cas 2Document3 pagesIs Corrige Cas 2Ell IlhamPas encore d'évaluation

- Session Normale+correction S2-Compta-2019Document4 pagesSession Normale+correction S2-Compta-2019Mouad Hadine100% (1)

- Exercices1 Compta Fin Avancée NdrosoDocument2 pagesExercices1 Compta Fin Avancée NdrosoNy Aina RabePas encore d'évaluation

- Exercice SDocument7 pagesExercice SNdiaye BoubacarPas encore d'évaluation

- Cas Et CorrigésDocument21 pagesCas Et CorrigésHamoutni MohamedPas encore d'évaluation

- Correction Tp1Document6 pagesCorrection Tp1djamaldjallalPas encore d'évaluation

- Version WORD TD Choix Investissement Financement 2022 - 2023Document4 pagesVersion WORD TD Choix Investissement Financement 2022 - 2023GisePas encore d'évaluation

- Corrigé TD 3Document5 pagesCorrigé TD 3Lamyae FlooPas encore d'évaluation

- Projet Station Gaz ButaneDocument23 pagesProjet Station Gaz Butanejosias.koutouanPas encore d'évaluation

- Examen Commptabilité-Approfondie Énoncés TunisieDocument4 pagesExamen Commptabilité-Approfondie Énoncés Tunisiemarwa1Pas encore d'évaluation

- Applications C8Document8 pagesApplications C8nenaPas encore d'évaluation

- CGCOR22Document7 pagesCGCOR22Sohaib HADDADPas encore d'évaluation

- Enoncés - Etudes de Cas-SCFDocument7 pagesEnoncés - Etudes de Cas-SCFSamia Sam IbaPas encore d'évaluation

- Exercices de Révision de Comptabilité Approfondie ACGDocument3 pagesExercices de Révision de Comptabilité Approfondie ACGعبد الغفور الحجريPas encore d'évaluation

- Comptabilite ApprofondieDocument3 pagesComptabilite ApprofondieNezha LakmassiPas encore d'évaluation

- Comptabilité Approfondée CH2Document10 pagesComptabilité Approfondée CH2HICHAM ESSAOUDIPas encore d'évaluation

- Etude de Cas CFDocument8 pagesEtude de Cas CFYoussef HjiraPas encore d'évaluation

- Travaux D Inventaire SyntheseDocument3 pagesTravaux D Inventaire SyntheseMhammed KhassilPas encore d'évaluation

- TD 1.2 Décision Donvestissment Dans Un Avenir CertainDocument2 pagesTD 1.2 Décision Donvestissment Dans Un Avenir CertainsihemPas encore d'évaluation

- Correction Entraînement DCG BlancDocument6 pagesCorrection Entraînement DCG BlancAnthony MBAYPas encore d'évaluation

- M208 Budget D'investissementDocument2 pagesM208 Budget D'investissementHAMMOU KAMELPas encore d'évaluation

- TD1corriger Et EnoncéDocument4 pagesTD1corriger Et EnoncérahmaPas encore d'évaluation

- Iscae Compta Gestion 2015 CorrigeDocument9 pagesIscae Compta Gestion 2015 CorrigeMouadPas encore d'évaluation

- Production Des Documents Comptables Et Financiers: Comptabilité Et Gestion Etude de Cas #1Document12 pagesProduction Des Documents Comptables Et Financiers: Comptabilité Et Gestion Etude de Cas #1Oualid OunaceurPas encore d'évaluation

- تصحيح الإمتحان الوطني الدورة الإستدراكية 2011 مادة المحاسبة والرياضيات المالية شعبة علوم التدبير المحاسباتي PDFDocument4 pagesتصحيح الإمتحان الوطني الدورة الإستدراكية 2011 مادة المحاسبة والرياضيات المالية شعبة علوم التدبير المحاسباتي PDFredecosadmanPas encore d'évaluation

- Agrégation Eco RT GestionDocument15 pagesAgrégation Eco RT GestionYouûüNesPas encore d'évaluation

- Literie de FranceDocument3 pagesLiterie de FrancenenaPas encore d'évaluation

- Henry MintzbergDocument2 pagesHenry MintzbergnenaPas encore d'évaluation

- Français BTS CGODocument4 pagesFrançais BTS CGOnenaPas encore d'évaluation

- Fiche AuteurDocument3 pagesFiche AuteurnenaPas encore d'évaluation

- Cas D'entrepriseDocument1 pageCas D'entreprisenenaPas encore d'évaluation

- Articlefinale ConvertiDocument4 pagesArticlefinale Convertidream techPas encore d'évaluation

- Série ItérativeDocument2 pagesSérie ItérativeInes MesselmaniPas encore d'évaluation

- TikTok Verification Application FR-EnDocument8 pagesTikTok Verification Application FR-EnRyan le fou fortnitePas encore d'évaluation

- Capture D'écran, Le 2023-09-13 À 12.36.34Document31 pagesCapture D'écran, Le 2023-09-13 À 12.36.34Sara MARKHIPas encore d'évaluation

- 86950675sp VL PDFDocument3 pages86950675sp VL PDFMaria TzagarakiPas encore d'évaluation

- Chap 02 - Administration WindowsDocument8 pagesChap 02 - Administration WindowsEL Imrany BilalPas encore d'évaluation

- Aminata Fall BONDocument23 pagesAminata Fall BONnabydiop292Pas encore d'évaluation

- FrenchDocument234 pagesFrenchbalbinemariamnePas encore d'évaluation

- So Lo MoDocument4 pagesSo Lo MoYounes JaddiPas encore d'évaluation

- Tkatek Big Data AiDocument16 pagesTkatek Big Data AiWail ChoukhairiPas encore d'évaluation

- TD 1 SolutionDocument3 pagesTD 1 Solutionbrahim bboulebPas encore d'évaluation

- Le Livre Adobe Photoshop CS6 Pour Les Photographes Du Numérique de Scott KelbyDocument464 pagesLe Livre Adobe Photoshop CS6 Pour Les Photographes Du Numérique de Scott KelbyBedria KayaPas encore d'évaluation

- Apache Flink FRDocument41 pagesApache Flink FRthomasenvrai2005Pas encore d'évaluation

- Université Ibn Tofail Année Universitaire 2020/2021Document1 pageUniversité Ibn Tofail Année Universitaire 2020/2021D10 newsPas encore d'évaluation

- Guide de Déblocage Du Support CryptographiqueDocument15 pagesGuide de Déblocage Du Support CryptographiquemrsimonetPas encore d'évaluation

- TP Sonarqube - 2Document7 pagesTP Sonarqube - 2othman moutaybPas encore d'évaluation

- Windows Server 2016 - Les Bases Indispensables Pour Administrer Et Configurer Votre ServeurDocument664 pagesWindows Server 2016 - Les Bases Indispensables Pour Administrer Et Configurer Votre Serveurpapefaye100% (3)

- Lib OFaqDocument158 pagesLib OFaqSarhro ELPas encore d'évaluation

- Base de DonneesDocument15 pagesBase de DonneesSouhirPas encore d'évaluation

- Cisco Switch POE Fiche TechniqueDocument6 pagesCisco Switch POE Fiche TechniqueKANKAN RecrutementPas encore d'évaluation

- Dossier Micro RobotDocument111 pagesDossier Micro Robotadrien deloincePas encore d'évaluation

- Fioriono A7 Radio FRDocument29 pagesFioriono A7 Radio FRAnonyme 94Pas encore d'évaluation

- CV - MedDocument1 pageCV - MedMuhamed HAPas encore d'évaluation

- Rapprt de Stage Souhayla ElkourariDocument36 pagesRapprt de Stage Souhayla Elkourariromaysae amriPas encore d'évaluation

- Edsgf 3 2Document3 pagesEdsgf 3 2Khaoula DjellalPas encore d'évaluation

- Mountacir2 - Leçons CM2Document5 pagesMountacir2 - Leçons CM2white444.topPas encore d'évaluation

- 1 Procédure Gestion Sauvegarde RestaurationDocument14 pages1 Procédure Gestion Sauvegarde RestaurationZakaria FilaliPas encore d'évaluation

- Exo Adressageip1 CorrigeDocument11 pagesExo Adressageip1 CorrigeBangali KantePas encore d'évaluation

- UntitledDocument230 pagesUntitledIdrissa OuattaraPas encore d'évaluation

- Connaitre POODocument13 pagesConnaitre POOPamphile Thezman EmanePas encore d'évaluation