Vous aimerez peut-être aussi

- Les tableaux de bord et business plan: Gérer la comptabilité de son entrepriseD'EverandLes tableaux de bord et business plan: Gérer la comptabilité de son entrepriseÉvaluation : 4 sur 5 étoiles4/5 (3)

- Le tableau de bord prospectif: Les 4 composantes essentielles pour une stratégie d'entreprise à long termeD'EverandLe tableau de bord prospectif: Les 4 composantes essentielles pour une stratégie d'entreprise à long termePas encore d'évaluation

- La Gestion Administrative Du PersonnelDocument11 pagesLa Gestion Administrative Du PersonnelNajia El Yanboiy100% (8)

- Analyse FinanciereDocument116 pagesAnalyse FinanciereMagboula Khallad100% (1)

- Finance Entrepreneuriale A DUMONDocument107 pagesFinance Entrepreneuriale A DUMONzaidani100% (1)

- Cours Ingenierie Financiere PDFDocument54 pagesCours Ingenierie Financiere PDFaminhinio100% (1)

- Le tableau de bord prospectif et les 4 piliers d'une organisation: Quels signaux prendre en compte pour une gestion efficace ?D'EverandLe tableau de bord prospectif et les 4 piliers d'une organisation: Quels signaux prendre en compte pour une gestion efficace ?Pas encore d'évaluation

- Comment Elaborer Un Business PlanDocument107 pagesComment Elaborer Un Business PlanElglitia MohamedPas encore d'évaluation

- Pilotage PerformanceDocument21 pagesPilotage PerformanceLoic BordaisPas encore d'évaluation

- Cours Analyse Financière S4 Prof J.agouramDocument115 pagesCours Analyse Financière S4 Prof J.agouramNoura Aallou100% (2)

- Deloitte - Audit Immobilisation CorporellesDocument62 pagesDeloitte - Audit Immobilisation CorporellesWafaa Hazzam100% (1)

- 1 - Projet de MemoireDocument6 pages1 - Projet de MemoireCHRISTIAN LAURIC100% (5)

- Comptabilité Analytique EtpsDocument74 pagesComptabilité Analytique Etpsmisbah mohamedPas encore d'évaluation

- Le Tableau de Bord ProspectifDocument19 pagesLe Tableau de Bord ProspectifTezock EngonweiPas encore d'évaluation

- Analyse Financiere FsjesDocument115 pagesAnalyse Financiere FsjesKhadija MgsPas encore d'évaluation

- Les Structure MixtesDocument29 pagesLes Structure Mixteshoudazereg57% (7)

- La Perform FinancièreDocument23 pagesLa Perform FinancièreCarrel Lontsi100% (2)

- Analyse Financiere Support de Cours Etudiant 2Document70 pagesAnalyse Financiere Support de Cours Etudiant 2Nare JonathanPas encore d'évaluation

- AL7SN12TEPA0111 Corriges Des Activites Partie 01Document99 pagesAL7SN12TEPA0111 Corriges Des Activites Partie 01GadhoumiWalidPas encore d'évaluation

- Balanced ScorecardDocument27 pagesBalanced Scorecardyounes_557113208Pas encore d'évaluation

- Seron 2008 Rééducation CognitiveDocument10 pagesSeron 2008 Rééducation CognitiveEnnio FioramontiPas encore d'évaluation

- Evaluation Des Entreprises OMAR LAHLOUDocument88 pagesEvaluation Des Entreprises OMAR LAHLOUnziha22100% (1)

- Outil de Mesure Et de Pilotage de La Performance IncubateurDocument15 pagesOutil de Mesure Et de Pilotage de La Performance IncubateurHaddadAkremPas encore d'évaluation

- Le Controle de Gestion de LentrepriseDocument106 pagesLe Controle de Gestion de LentrepriseSamuel PachPas encore d'évaluation

- AXA Livret Transformation Agile DsiDocument22 pagesAXA Livret Transformation Agile DsiNak A KanPas encore d'évaluation

- Uc 17 02 18 PDFDocument92 pagesUc 17 02 18 PDFrawia nabilPas encore d'évaluation

- VDocument7 pagesVعثمان البريشيPas encore d'évaluation

- Cours D'ingénierie Financière (Une Petite Partie) 111115Document8 pagesCours D'ingénierie Financière (Une Petite Partie) 111115Dieumegarde Saidi Bin OmariPas encore d'évaluation

- G4 Theophraste. Caracteres (Navarre 1920)Document92 pagesG4 Theophraste. Caracteres (Navarre 1920)Paweł MajewskiPas encore d'évaluation

- Mesure Et Pilotage de La Performance Financière Des Entreprises Au Maroc Cas de Sté DIPRINTSDocument19 pagesMesure Et Pilotage de La Performance Financière Des Entreprises Au Maroc Cas de Sté DIPRINTSanassPas encore d'évaluation

- Lista de verificação do plano de negócios: Planeie o seu caminho para o sucesso empresarialD'EverandLista de verificação do plano de negócios: Planeie o seu caminho para o sucesso empresarialÉvaluation : 5 sur 5 étoiles5/5 (1)

- Rapport PerformDocument11 pagesRapport PerformmouadnacifPas encore d'évaluation

- JST7 Balanced Scoredcard Pilotage PerformanceDocument11 pagesJST7 Balanced Scoredcard Pilotage PerformanceAmine MJ BouyzemPas encore d'évaluation

- Balanced Scorecard Et Pilotage de La Performance: Cas de La Division ForageDocument11 pagesBalanced Scorecard Et Pilotage de La Performance: Cas de La Division ForagerafayelPas encore d'évaluation

- Recommandations Sur La Prise en Compte Des Actifs Immatériels Dans La PerformanceDocument21 pagesRecommandations Sur La Prise en Compte Des Actifs Immatériels Dans La PerformanceIMENEPas encore d'évaluation

- Rapport Skandia NavigatorDocument15 pagesRapport Skandia Navigatormouad.nacifPas encore d'évaluation

- Les Dimensions de La Performance Des Cabinets D'Audit Legal - The Performance Dimensions of Legal Audit FirmsDocument38 pagesLes Dimensions de La Performance Des Cabinets D'Audit Legal - The Performance Dimensions of Legal Audit FirmsLBPas encore d'évaluation

- 83-Article Text-298-1-10-20200810Document22 pages83-Article Text-298-1-10-20200810Abdelhak ChallalPas encore d'évaluation

- Memoire OnlineDocument42 pagesMemoire OnlineFirmatos SinzoyihebaPas encore d'évaluation

- Performance Du Processus Comptabilité FournisseursDocument29 pagesPerformance Du Processus Comptabilité FournisseursMohamed DiarrasPas encore d'évaluation

- L'Audit Interne Améliore Les Performances de L'entreprise, Profils - Les Echos ExecutivesDocument3 pagesL'Audit Interne Améliore Les Performances de L'entreprise, Profils - Les Echos ExecutiveshodaPas encore d'évaluation

- Article Complet 7Document14 pagesArticle Complet 7saad ibrizPas encore d'évaluation

- Jeudi de L'entrepreneuriatDocument3 pagesJeudi de L'entrepreneuriatPaul MardochéePas encore d'évaluation

- Doré Et Blanc Moderne Société Entreprise Annuel RapportDocument26 pagesDoré Et Blanc Moderne Société Entreprise Annuel RapportAya RidaPas encore d'évaluation

- PWC Brochure de Recrutement 2012-2013 OctDocument28 pagesPWC Brochure de Recrutement 2012-2013 OctYounes HJPas encore d'évaluation

- Syllabus de Cours Ecole Internationale Des AffairesDocument5 pagesSyllabus de Cours Ecole Internationale Des AffairesAmadou NdiayePas encore d'évaluation

- Approche - de - Laudit - Financier - Des - Stocks - Et - Créances - CopieDocument97 pagesApproche - de - Laudit - Financier - Des - Stocks - Et - Créances - CopiesarrasamPas encore d'évaluation

- Conception D'un Système de Comptabilité Analytique Au Sein D'une Société de Gestion D'actifsDocument122 pagesConception D'un Système de Comptabilité Analytique Au Sein D'une Société de Gestion D'actifsRANIA BENTAHARPas encore d'évaluation

- Cabinet de ConseilDocument12 pagesCabinet de Conseilnoura melilisPas encore d'évaluation

- 124731-Article Text-340288-1-10-20151028 PDFDocument24 pages124731-Article Text-340288-1-10-20151028 PDFAsma kesriPas encore d'évaluation

- Manuel D'analyse Financiere by Serge KesseDocument66 pagesManuel D'analyse Financiere by Serge KesseTOUREPas encore d'évaluation

- 01 Memoire - FiniDocument46 pages01 Memoire - FiniAstou Fof0% (1)

- Valuation Des Entreprises: Mast Re SP Cialis Management Financier InternationalDocument36 pagesValuation Des Entreprises: Mast Re SP Cialis Management Financier InternationalZiyad FadiliPas encore d'évaluation

- BeeAM Agregateur de SolutionsDocument16 pagesBeeAM Agregateur de SolutionscdislePas encore d'évaluation

- Chapitre 1 - CopieDocument74 pagesChapitre 1 - CopielidavanellaPas encore d'évaluation

- Option Finance - Parole D'expert - Comment Piloter Au Mieux Sa Trésorerie Dans Un Environnement Incertain - Avec Caroline-Emilie Schuster Directeur Chez June Partners - June PartnersDocument3 pagesOption Finance - Parole D'expert - Comment Piloter Au Mieux Sa Trésorerie Dans Un Environnement Incertain - Avec Caroline-Emilie Schuster Directeur Chez June Partners - June PartnersZakariae TahouriPas encore d'évaluation

- Dossier /: La MicrofinanceDocument76 pagesDossier /: La MicrofinanceYounes MoussaouiPas encore d'évaluation

- Séance1 Analyse Financière Prof EL FAKIRDocument23 pagesSéance1 Analyse Financière Prof EL FAKIRElay Odio100% (2)

- Apports Et Principes D'un Tableau de Bord Cabinet D'expertiseDocument49 pagesApports Et Principes D'un Tableau de Bord Cabinet D'expertiseImane Emy100% (1)

- Exp Guide Financement2010 1297250212894 PDFDocument207 pagesExp Guide Financement2010 1297250212894 PDFRiadh Assouak100% (1)

- 3ax V4.0Document17 pages3ax V4.0NIZARPas encore d'évaluation

- JPDelvaux ANDSI 120120101Document26 pagesJPDelvaux ANDSI 120120101Samir BoukhartaPas encore d'évaluation

- Rapport Du StageDocument77 pagesRapport Du StageYassine Achenchabe100% (1)

- Responsable Financier: 3 ÉditionDocument16 pagesResponsable Financier: 3 ÉditionImane BaroudiPas encore d'évaluation

- 427-Article Text-1590-1-10-20201107Document31 pages427-Article Text-1590-1-10-20201107elgueddarnada.sisPas encore d'évaluation

- Benchmarking SonasidDocument57 pagesBenchmarking Sonasidramdane0% (1)

- Disjoncteur Moteur Magnetothermique ENTDocument3 pagesDisjoncteur Moteur Magnetothermique ENTMame ware DiagnePas encore d'évaluation

- Chapitre IDocument6 pagesChapitre IHachani SafiaPas encore d'évaluation

- TttsDocument6 pagesTttsIslameddine2 BenzergaPas encore d'évaluation

- Rapport de StageDocument19 pagesRapport de StageTurki DallaliPas encore d'évaluation

- Chapitre - 1-Présontation-Du-ProjetDocument21 pagesChapitre - 1-Présontation-Du-ProjetAbdelhak GuettiPas encore d'évaluation

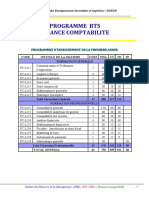

- Programme BTSDocument3 pagesProgramme BTSIssa KABOREPas encore d'évaluation

- Fiche de Progression Tle CD 2022-2023Document1 pageFiche de Progression Tle CD 2022-2023Romuald BongoPas encore d'évaluation

- Chapitre 3-Equations DifférentiellesDocument23 pagesChapitre 3-Equations DifférentiellesLøü LõüPas encore d'évaluation

- Analyse Financière Et ComptabilitéDocument14 pagesAnalyse Financière Et ComptabilitéGhofrane ZaouiPas encore d'évaluation

- Geni Civil m3 2009Document90 pagesGeni Civil m3 2009Benazza TlemcenPas encore d'évaluation

- E BookDocument13 pagesE BookBOUSSEN RIMPas encore d'évaluation

- Exercices Avec Solutions Sur Le Processus StochastiquesDocument15 pagesExercices Avec Solutions Sur Le Processus Stochastiquessahnoune aliPas encore d'évaluation

- Conte Rendu de TP1 AdoDocument18 pagesConte Rendu de TP1 Adoyassine choukriPas encore d'évaluation

- 1730e Hydro-India BD-1Document2 pages1730e Hydro-India BD-1christianPas encore d'évaluation

- Annales Médico-Psychologiques, Revue Psychiatrique Volume 172 Issue 8 2014 (Doi 10.1016/j.amp.2014.08.009) Purper-Ouakil, Diane - Le Trouble Disruptif Avec Dysrégulation de L'humeurDocument4 pagesAnnales Médico-Psychologiques, Revue Psychiatrique Volume 172 Issue 8 2014 (Doi 10.1016/j.amp.2014.08.009) Purper-Ouakil, Diane - Le Trouble Disruptif Avec Dysrégulation de L'humeurmariasr7Pas encore d'évaluation

- Brochure Enser FranceDocument23 pagesBrochure Enser FranceValenty Abou JaoudePas encore d'évaluation

- Imagerie OA 2016 1Document95 pagesImagerie OA 2016 1Flora ZePas encore d'évaluation

- 3-Patinette Electrique PDFDocument4 pages3-Patinette Electrique PDFAhmed AbenPas encore d'évaluation

- 4 Améliorer PRONONCIATION ANGLAISEDocument6 pages4 Améliorer PRONONCIATION ANGLAISEPatient MusansPas encore d'évaluation

- Cours - API Et Programmation L3 AutoDocument17 pagesCours - API Et Programmation L3 AutoimenenouvellePas encore d'évaluation

- Info Niv1 Cours2 FRDocument6 pagesInfo Niv1 Cours2 FRDjamilaTalebPas encore d'évaluation

- DS1-COR-Lavage PrepayeDocument4 pagesDS1-COR-Lavage PrepayeMouad MemniPas encore d'évaluation

- Le Dauphin Vol 68-Juin 2011Document44 pagesLe Dauphin Vol 68-Juin 2011GCACQPas encore d'évaluation

- Ben Mostefa Daho WailDocument13 pagesBen Mostefa Daho Wailfaroukhan0808Pas encore d'évaluation