Vous aimerez peut-être aussi

- Diagnostic FinancierDocument99 pagesDiagnostic FinancierItto Moha100% (2)

- Correction Cout CapitalDocument5 pagesCorrection Cout CapitalBahaeddine Belhaj100% (2)

- Cours D'analyse Financière (CCA Soir) - 1Document47 pagesCours D'analyse Financière (CCA Soir) - 1Djeneba Ouedraogo100% (2)

- Cours de Gestion Financiere de MR Bengrich PDFDocument100 pagesCours de Gestion Financiere de MR Bengrich PDFMessaoudi100% (1)

- Gestion Des Ressources HumainesDocument33 pagesGestion Des Ressources Humainesapi-2642018490% (31)

- Gestion Des Ressources HumainesDocument33 pagesGestion Des Ressources Humainesapi-2642018490% (31)

- Le Plan de Financement Exercices D'ApplicationDocument16 pagesLe Plan de Financement Exercices D'ApplicationSerge OkagnaPas encore d'évaluation

- Analyse Financière D'un ProjetDocument33 pagesAnalyse Financière D'un ProjetBennis MeryemPas encore d'évaluation

- Analyse FinanciereDocument116 pagesAnalyse FinanciereMagboula Khallad100% (1)

- 001 - Mon Cours Analyse Financier PDFDocument64 pages001 - Mon Cours Analyse Financier PDFKhadija AbdelPas encore d'évaluation

- Cours Gestion Et Politique Financiã Re - Diagnostic FinancierDocument95 pagesCours Gestion Et Politique Financiã Re - Diagnostic FinancierKawtar ZbirPas encore d'évaluation

- Analyse Financiere M1 CCA Universite H2 PDFDocument67 pagesAnalyse Financiere M1 CCA Universite H2 PDFhafsa ez-zarqyPas encore d'évaluation

- Analyse Financière M1 CCA Universite H2Document67 pagesAnalyse Financière M1 CCA Universite H2Ikram ElPas encore d'évaluation

- Analyse Financiere Des Collectivites TerritorialesDocument2 pagesAnalyse Financiere Des Collectivites TerritorialesAchraf ZerkaPas encore d'évaluation

- COURS MAJISTRAL DF Voo-2Document182 pagesCOURS MAJISTRAL DF Voo-2xo xo100% (1)

- L’analyse Financière(1)Document146 pagesL’analyse Financière(1)mohammedPas encore d'évaluation

- Analyse Financièe 1 FPLDocument50 pagesAnalyse Financièe 1 FPLEl Hanafi Mohamed100% (1)

- Cours Analyse Financière S4 Prof J.agouramDocument115 pagesCours Analyse Financière S4 Prof J.agouramNoura Aallou100% (2)

- Introduction Diagnostic FinancierDocument22 pagesIntroduction Diagnostic FinanciersamPas encore d'évaluation

- Cas Pratique 3Document2 pagesCas Pratique 3Aliou SanogoPas encore d'évaluation

- Contrôle de Gestion - Support - S6Document98 pagesContrôle de Gestion - Support - S6Garette100% (1)

- Chapitre IntroductifDocument8 pagesChapitre IntroductifSkander MatmatiPas encore d'évaluation

- Gestion Financière S4Document117 pagesGestion Financière S4Bencherqui Yassine100% (2)

- Séance 1 AFDocument3 pagesSéance 1 AFAbderafie HaryoulyPas encore d'évaluation

- Analyse Financiere FsjesDocument115 pagesAnalyse Financiere FsjesKhadija MgsPas encore d'évaluation

- Diagnostic Financier - INPTDocument30 pagesDiagnostic Financier - INPTmouad ezzaibouhPas encore d'évaluation

- 05 - Cours Analyse-Fina - 2 - Ahmed ChakirDocument117 pages05 - Cours Analyse-Fina - 2 - Ahmed ChakirKhadija Abdel100% (2)

- Controle de Gestion - 1ere PartieDocument61 pagesControle de Gestion - 1ere Partienour elhoudaPas encore d'évaluation

- Syllabus de Cours Ecole Internationale Des AffairesDocument5 pagesSyllabus de Cours Ecole Internationale Des AffairesAmadou NdiayePas encore d'évaluation

- Contrôle de Gestion Support S6Document98 pagesContrôle de Gestion Support S6Faress AbdelouhabPas encore d'évaluation

- Rapport BanqueDocument31 pagesRapport BanqueMohammed EL BassiriPas encore d'évaluation

- Cours Diagnostic Financier Part1Document44 pagesCours Diagnostic Financier Part1Nare JonathanPas encore d'évaluation

- Expose de Gestion FinanciereDocument17 pagesExpose de Gestion FinanciereHoreb Ago100% (1)

- Approche de Performance Dans La Gestion Budgétaire - Budget Programme & Gestion Axee Sur Les ResultatsDocument237 pagesApproche de Performance Dans La Gestion Budgétaire - Budget Programme & Gestion Axee Sur Les ResultatssindrasPas encore d'évaluation

- Cours Master Analyse FinanciereDocument101 pagesCours Master Analyse Financierendt100% (1)

- FINANCEDocument19 pagesFINANCEAimé KouassiPas encore d'évaluation

- Cours de Diagnostic Financier 2024 AaDocument22 pagesCours de Diagnostic Financier 2024 AaKASEREKA MWIRA NELPHANSEPas encore d'évaluation

- Expert en Coorporate Finance AnalysisDocument2 pagesExpert en Coorporate Finance Analysisrdconsulting9Pas encore d'évaluation

- Analyse Financière ENSAM CASA PDFDocument219 pagesAnalyse Financière ENSAM CASA PDFsamaPas encore d'évaluation

- Cours Af 2013Document126 pagesCours Af 2013Reda LaksaiPas encore d'évaluation

- CV Jean Paul DecultyDocument3 pagesCV Jean Paul DecultycammganeshPas encore d'évaluation

- MOANCEDocument2 pagesMOANCEGiscard KibauPas encore d'évaluation

- 1 Gestion FinaDocument117 pages1 Gestion FinaZak ZakaPas encore d'évaluation

- Polycope Analyse FinancièreDocument69 pagesPolycope Analyse Financièrebens 66Pas encore d'évaluation

- Audit Et Contrôle de GestionDocument1 pageAudit Et Contrôle de GestionFareh AzeddinePas encore d'évaluation

- BSCDocument17 pagesBSCAfafe HertPas encore d'évaluation

- Cours Analyse Financière Intro - Chap 1et 2Document19 pagesCours Analyse Financière Intro - Chap 1et 2Chaimae ElPas encore d'évaluation

- Analyse Fin G3 Eco 2022Document99 pagesAnalyse Fin G3 Eco 2022DieudonnéPas encore d'évaluation

- Syllabus Politique FinanciereDocument5 pagesSyllabus Politique FinanciereatmiPas encore d'évaluation

- Finance D'entrepriseDocument24 pagesFinance D'entrepriseabirouassiniiPas encore d'évaluation

- Cours Gestion Financière Ch1 Introduction A La GF Darkaoui s5 2021 22Document21 pagesCours Gestion Financière Ch1 Introduction A La GF Darkaoui s5 2021 22yassine BoukhatemPas encore d'évaluation

- Analyse Et Diagnoctic Financier M LOTFIDocument99 pagesAnalyse Et Diagnoctic Financier M LOTFIbizPas encore d'évaluation

- CG715 Analyse Des États de SynthèseDocument2 pagesCG715 Analyse Des États de Synthèseouattaralacina66Pas encore d'évaluation

- Analyse Du CPCDocument39 pagesAnalyse Du CPCHamza Bensitel100% (1)

- Analyse Fin MA 2 PDFDocument101 pagesAnalyse Fin MA 2 PDFfatima-zohra100% (1)

- Cours GFDocument21 pagesCours GFMary LkPas encore d'évaluation

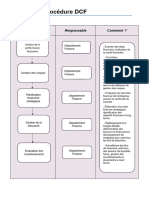

- Fiche de Procédure DCF: Activités Responsable Comment ?Document4 pagesFiche de Procédure DCF: Activités Responsable Comment ?Sal OuaPas encore d'évaluation

- Gestion Financière: Ahmed CHAKIR Enseignant ChercheurDocument117 pagesGestion Financière: Ahmed CHAKIR Enseignant ChercheurYoussef Fakri100% (1)

- Module Analyse Performance FinancièreDocument184 pagesModule Analyse Performance Financièresoufiane el khomssiPas encore d'évaluation

- Introduction Et Chapitre1.ppsxDocument57 pagesIntroduction Et Chapitre1.ppsxYanis MalkiPas encore d'évaluation

- Feuilletage 742Document23 pagesFeuilletage 742DRISS COMPas encore d'évaluation

- Contrôle de Gestion - Support - S6Document97 pagesContrôle de Gestion - Support - S6abcd100% (2)

- Le tableau de bord prospectif: Les 4 composantes essentielles pour une stratégie d'entreprise à long termeD'EverandLe tableau de bord prospectif: Les 4 composantes essentielles pour une stratégie d'entreprise à long termePas encore d'évaluation

- Le tableau de bord prospectif et les 4 piliers d'une organisation: Quels signaux prendre en compte pour une gestion efficace ?D'EverandLe tableau de bord prospectif et les 4 piliers d'une organisation: Quels signaux prendre en compte pour une gestion efficace ?Pas encore d'évaluation

- Baudoin 8377-1500 2017Document102 pagesBaudoin 8377-1500 2017Imane BaroudiPas encore d'évaluation

- Eurecia Modele Livret AccueilDocument11 pagesEurecia Modele Livret AccueilImane BaroudiPas encore d'évaluation

- Eurecia Modele Livret AccueilDocument11 pagesEurecia Modele Livret AccueilImane BaroudiPas encore d'évaluation

- Manuel de Procedures de Gestion Des Ressources Humaines Ups - Derniere Version - Mise en PPT Nov 2016 - Publiee Janvier 2017Document84 pagesManuel de Procedures de Gestion Des Ressources Humaines Ups - Derniere Version - Mise en PPT Nov 2016 - Publiee Janvier 2017FrédéricPas encore d'évaluation

- Calendrier D'intégrationDocument3 pagesCalendrier D'intégrationImane BaroudiPas encore d'évaluation

- Mémoire GRH FinaleDocument107 pagesMémoire GRH FinaleImane BaroudiPas encore d'évaluation

- Brahim ATROUCH-ConsultantDocument3 pagesBrahim ATROUCH-ConsultantImane BaroudiPas encore d'évaluation

- Baudoin 8377-1500 2017Document102 pagesBaudoin 8377-1500 2017Imane BaroudiPas encore d'évaluation

- Welcome BookletDocument5 pagesWelcome BookletSARAPas encore d'évaluation

- FormationDocument20 pagesFormationHamid BraikPas encore d'évaluation

- 10560NVR (Morocco)Document11 pages10560NVR (Morocco)Апцгдк Ьфш БгднчллPas encore d'évaluation

- 3niveaux Archipel FormationDocument1 page3niveaux Archipel FormationImane BaroudiPas encore d'évaluation

- 2016 Rha Roth QuentinDocument117 pages2016 Rha Roth QuentinImane BaroudiPas encore d'évaluation

- Amans Letort Rascol-BoutardDocument23 pagesAmans Letort Rascol-BoutardImane BaroudiPas encore d'évaluation

- Les Enjeux de La Réalité AugmentéeDocument85 pagesLes Enjeux de La Réalité AugmentéeImane BaroudiPas encore d'évaluation

- Cours MCSI PDFDocument38 pagesCours MCSI PDFHope2904Pas encore d'évaluation

- DigitalDocument24 pagesDigitalImane BaroudiPas encore d'évaluation

- InnovationDocument8 pagesInnovationbertrand_martinelliPas encore d'évaluation

- L'impact Des Solutions E-RH Et SIRH Dans L'entrepriseDocument35 pagesL'impact Des Solutions E-RH Et SIRH Dans L'entrepriseZoubida ELKARKHI100% (2)

- 2 Les Méthodes Les Plus Courantes Pour Identifier Les Besoins de FormationDocument2 pages2 Les Méthodes Les Plus Courantes Pour Identifier Les Besoins de FormationImane BaroudiPas encore d'évaluation

- Cours MP Digit Form Init - M El HasnaouiDocument45 pagesCours MP Digit Form Init - M El HasnaouiImane BaroudiPas encore d'évaluation

- 9 Ouvrage Chap 4Document9 pages9 Ouvrage Chap 4Imane BaroudiPas encore d'évaluation

- Plastic Omnium Document Enregistrement Universel 2019 FR ConvertiDocument398 pagesPlastic Omnium Document Enregistrement Universel 2019 FR ConvertiImane BaroudiPas encore d'évaluation

- 123 A LireDocument9 pages123 A LireKarim HaddadiPas encore d'évaluation

- Innovation ManagerielDocument18 pagesInnovation ManagerielSoumia Lioness OrihimiePas encore d'évaluation

- Cours QSE 12Document78 pagesCours QSE 12Imane BaroudiPas encore d'évaluation

- Digital RHDocument2 pagesDigital RHReda El Hamdouchi100% (1)

- 1228 ApprocheCompetencesDocument125 pages1228 ApprocheCompetencesMohamed El AlamiPas encore d'évaluation

- Cours Evaluation Dentreprise HEM 2012 20Document92 pagesCours Evaluation Dentreprise HEM 2012 20Mohammed Amine Laraqui100% (1)

- Chapitre 13-2. Repérer La Valeur Financière Produite-Document 1Document1 pageChapitre 13-2. Repérer La Valeur Financière Produite-Document 1thib.girouPas encore d'évaluation

- Faisabilité Financière 22-23-1Document31 pagesFaisabilité Financière 22-23-1Mehdi IdrissiPas encore d'évaluation

- TD3Document7 pagesTD3litvaccristinaPas encore d'évaluation

- Exercice NtresorerieDocument3 pagesExercice NtresorerieBadr Eddine ZahraouiPas encore d'évaluation

- Analyse Financière Chambre de CommerceDocument27 pagesAnalyse Financière Chambre de CommerceamelbenPas encore d'évaluation

- Correction Des Exercices Au 03 03Document22 pagesCorrection Des Exercices Au 03 03Reddahi BrahimPas encore d'évaluation

- Création de Valeur Et Capital-InvestissementDocument225 pagesCréation de Valeur Et Capital-Investissementkhadija dahbiPas encore d'évaluation

- Ias 16Document15 pagesIas 16hafedPas encore d'évaluation

- Le Controle de La Tresorerie Par Le Rapprochement Bancaire Cas de La SodeciDocument86 pagesLe Controle de La Tresorerie Par Le Rapprochement Bancaire Cas de La SodeciSita SoroPas encore d'évaluation

- 6 exercices corrigés sur le bilan comptableDocument17 pages6 exercices corrigés sur le bilan comptableEKRAPas encore d'évaluation

- Sofia Exercice 1Document5 pagesSofia Exercice 1SANAPas encore d'évaluation

- QCM Bassidi CorrigéDocument4 pagesQCM Bassidi CorrigéFAYZI MOSTAFAPas encore d'évaluation

- STAGE DE PERFECTIONNEMENTDocument41 pagesSTAGE DE PERFECTIONNEMENTSalPas encore d'évaluation

- Série 1 TD Les Droits D'enregistrement, Libération Intégrale Et Partielle Section BDocument4 pagesSérie 1 TD Les Droits D'enregistrement, Libération Intégrale Et Partielle Section BChamesdine IljazouliPas encore d'évaluation

- PFF DaliDocument52 pagesPFF DaliMohamed Ali Ben HassenPas encore d'évaluation

- 2-Série 1 Les AmortissementsDocument3 pages2-Série 1 Les AmortissementsAraicha AssiaPas encore d'évaluation

- Ana Fi L2 S4 Element N3Document24 pagesAna Fi L2 S4 Element N3harena ZOARITSIHOARANAPas encore d'évaluation

- Les Travaux D InventaireDocument20 pagesLes Travaux D InventaireFall KoutouanPas encore d'évaluation

- Droit Fiscal - Notes de Cours Sur L'impôt Et Le RevenuDocument78 pagesDroit Fiscal - Notes de Cours Sur L'impôt Et Le RevenuRose-Emily Hamalia JacquesPas encore d'évaluation

- Rapport Financier SommaireDocument11 pagesRapport Financier SommaireGeorges A. K. BANNERMANPas encore d'évaluation

- M1 Options Chapitre 2 Théorie Financière Par Le Prisme Des Options 2016 2017 Version BlogDocument45 pagesM1 Options Chapitre 2 Théorie Financière Par Le Prisme Des Options 2016 2017 Version BlogAli RaziPas encore d'évaluation

- Cours CH1Document4 pagesCours CH1Elsa MagninPas encore d'évaluation

- Lbo - Simple ModelDocument20 pagesLbo - Simple ModelmatPas encore d'évaluation

- Pièges Favoris de MR de WolfDocument2 pagesPièges Favoris de MR de WolfLaura CamachoPas encore d'évaluation

- Créances Et Dettes en Monnaie ÉtrangèreDocument25 pagesCréances Et Dettes en Monnaie ÉtrangèreManal100% (2)

- TD1 ComptaDocument3 pagesTD1 Comptasomia harbachPas encore d'évaluation

- QCM Gestion Financière 2023 RATT SolutionDocument2 pagesQCM Gestion Financière 2023 RATT Solutiontarrastmohamed2Pas encore d'évaluation