Vous aimerez peut-être aussi

- Le tableau de bord prospectif: Les 4 composantes essentielles pour une stratégie d'entreprise à long termeD'EverandLe tableau de bord prospectif: Les 4 composantes essentielles pour une stratégie d'entreprise à long termePas encore d'évaluation

- Le tableau de bord prospectif et les 4 piliers d'une organisation: Quels signaux prendre en compte pour une gestion efficace ?D'EverandLe tableau de bord prospectif et les 4 piliers d'une organisation: Quels signaux prendre en compte pour une gestion efficace ?Pas encore d'évaluation

- Rapport BanqueDocument31 pagesRapport BanqueMohammed EL BassiriPas encore d'évaluation

- Dim ThèseDocument8 pagesDim ThèseBabacar DIOPPas encore d'évaluation

- Resume CDGDocument7 pagesResume CDGfatimaezzahraboughitaPas encore d'évaluation

- Dossier S4Document15 pagesDossier S4lina.elkoubaaPas encore d'évaluation

- 2-Analyse de La performance-MCODocument35 pages2-Analyse de La performance-MCOOuma100% (1)

- Comment Réussir Une Mission Contrle de Ge Et Envrt Strté StionDocument20 pagesComment Réussir Une Mission Contrle de Ge Et Envrt Strté StionoweirfjhgPas encore d'évaluation

- Jamal Pfe-1Document13 pagesJamal Pfe-1Jamal Eddin KoubaaPas encore d'évaluation

- Chapi T1Document13 pagesChapi T1cha cePas encore d'évaluation

- Intro CDG Acgsi2Document28 pagesIntro CDG Acgsi2Mohamed GmPas encore d'évaluation

- Comment Réussir Une Mission Contrôle de GestionDocument7 pagesComment Réussir Une Mission Contrôle de GestionmarhforPas encore d'évaluation

- Systéme de Mesure de La PerformenceDocument10 pagesSystéme de Mesure de La PerformenceAbdel Ghader Oumar M'Hayham100% (1)

- Les Tableaux de Bord. Des Outils Pour Decliner La Strategie de L'Entreprise. (Suite 2) Le Tableau de Bord Prospectif (Balanced Scorecard)Document7 pagesLes Tableaux de Bord. Des Outils Pour Decliner La Strategie de L'Entreprise. (Suite 2) Le Tableau de Bord Prospectif (Balanced Scorecard)Moh GibaPas encore d'évaluation

- Balanced ScorecardDocument10 pagesBalanced ScorecardMINA EL BIDAOUIPas encore d'évaluation

- Contrôle de Gestion Cours Magistral de OuabouchDocument22 pagesContrôle de Gestion Cours Magistral de OuabouchDoha Tahiri100% (1)

- Cours 1Document48 pagesCours 1Meriem Nait AttiaPas encore d'évaluation

- A2 Le Processus BudgetaireDocument42 pagesA2 Le Processus BudgetaireChristian NgoulouPas encore d'évaluation

- Compta de Gestion - InitiationDocument37 pagesCompta de Gestion - InitiationTasnime Nissad MahamadalyPas encore d'évaluation

- Cours ESC - C.Cazet Pédefer - CG Et Stratégie 2022Document43 pagesCours ESC - C.Cazet Pédefer - CG Et Stratégie 2022rabiPas encore d'évaluation

- P4-50 Le Management de La PerformanceDocument17 pagesP4-50 Le Management de La PerformanceLavin Chris JonesPas encore d'évaluation

- Chapitre Introductif-1Document17 pagesChapitre Introductif-1zineb bePas encore d'évaluation

- BenchmarkDocument8 pagesBenchmarkbenchallalhaitamPas encore d'évaluation

- La Performance Financiere de L'entreprise Et La Variable FiscaleDocument9 pagesLa Performance Financiere de L'entreprise Et La Variable Fiscaleabdo0% (1)

- Cours de Comptabilité Analytique 1Document35 pagesCours de Comptabilité Analytique 1Youssef ElaaouadPas encore d'évaluation

- L'évaluation Des Performances de L'en-TrepriseDocument13 pagesL'évaluation Des Performances de L'en-TrepriseAnonymous fDi4ZlLPas encore d'évaluation

- JST7 Balanced Scoredcard Pilotage PerformanceDocument11 pagesJST7 Balanced Scoredcard Pilotage PerformanceAmine MJ BouyzemPas encore d'évaluation

- Article Complet 7Document14 pagesArticle Complet 7saad ibrizPas encore d'évaluation

- Tableau de Bord V1Document37 pagesTableau de Bord V1Hala100% (1)

- Contrôle de GestionDocument9 pagesContrôle de Gestionhou- chiPas encore d'évaluation

- Proposition D'indicateurs Du Tableau de Bord AchatsDocument18 pagesProposition D'indicateurs Du Tableau de Bord AchatsAlexandre Nlend94% (17)

- 4 Couts CompletsDocument55 pages4 Couts CompletsEnseignant Universiataire100% (1)

- Résume Comptablité Analytique Master - Docx1Document25 pagesRésume Comptablité Analytique Master - Docx1amelbenPas encore d'évaluation

- Différentes Manières D'élaborer Un Tableau de BordDocument4 pagesDifférentes Manières D'élaborer Un Tableau de BordGhizlane Julio100% (1)

- Cours Contrôle de GestionDocument4 pagesCours Contrôle de GestionChamson Alphonse VahanjakotoPas encore d'évaluation

- Le Processus BudgetaireDocument42 pagesLe Processus Budgetairesouhib abdelaziz choukriPas encore d'évaluation

- PERFORMANCEDocument20 pagesPERFORMANCENuriPas encore d'évaluation

- Controle de GestionDocument66 pagesControle de GestionAzedine Oudrar100% (8)

- Cours de Gestion Et de Comptabilité Analytique (Fiches, Cours)Document79 pagesCours de Gestion Et de Comptabilité Analytique (Fiches, Cours)nassim.miloudi16Pas encore d'évaluation

- Controle de Gestion - 1ere PartieDocument61 pagesControle de Gestion - 1ere Partienour elhoudaPas encore d'évaluation

- Feuilletage 291Document15 pagesFeuilletage 291qaisarPas encore d'évaluation

- Contrôle de GestionDocument8 pagesContrôle de Gestionhou- chiPas encore d'évaluation

- Management Pilotage de La PerfprmanceDocument16 pagesManagement Pilotage de La PerfprmanceYousra FetouakiPas encore d'évaluation

- Approche de Performance Dans La Gestion Budgétaire - Budget Programme & Gestion Axee Sur Les ResultatsDocument237 pagesApproche de Performance Dans La Gestion Budgétaire - Budget Programme & Gestion Axee Sur Les ResultatssindrasPas encore d'évaluation

- Séminaire 4Document52 pagesSéminaire 4ilias latifiPas encore d'évaluation

- 1 - Cours Controle de GestionDocument48 pages1 - Cours Controle de GestionMbembou daizy100% (1)

- Les tableaux de bord et business plan: Gérer la comptabilité de son entrepriseD'EverandLes tableaux de bord et business plan: Gérer la comptabilité de son entrepriseÉvaluation : 4 sur 5 étoiles4/5 (3)

- Modèle Préz Performance OrgaDocument14 pagesModèle Préz Performance OrgaRachid BenhmidouPas encore d'évaluation

- Wa0009Document45 pagesWa0009Johann KonaPas encore d'évaluation

- Controle de Gestion StartupDocument2 pagesControle de Gestion Startupteledeclaration simplPas encore d'évaluation

- Définition de Contrôle de GestionDocument8 pagesDéfinition de Contrôle de Gestionhou- chiPas encore d'évaluation

- Audit Interne HecDocument16 pagesAudit Interne HecImed AissaouiPas encore d'évaluation

- Controle de Gestion 2Document6 pagesControle de Gestion 2Chouchou90Pas encore d'évaluation

- La Mesure de La Création de ValeurDocument18 pagesLa Mesure de La Création de ValeurL Auguste Nihal100% (1)

- Merabet Amirouche PDFDocument64 pagesMerabet Amirouche PDFMariem JlassiPas encore d'évaluation

- Balanced ScorecardDocument27 pagesBalanced Scorecardyounes_557113208Pas encore d'évaluation

- BIP 46 1995 Le Conseil en Management2Document10 pagesBIP 46 1995 Le Conseil en Management2Ahmed FrikelPas encore d'évaluation

- 4 - Le Management Et La Performance de L'entrepriseDocument7 pages4 - Le Management Et La Performance de L'entrepriseLilou LeroyPas encore d'évaluation

- Pfe EstherDocument42 pagesPfe EstherRasmata OuedraogoPas encore d'évaluation

- Calcul du prix de revient: Rentabiliser les coûts de production et de distribution pour les chefs d'entreprises belgesD'EverandCalcul du prix de revient: Rentabiliser les coûts de production et de distribution pour les chefs d'entreprises belgesPas encore d'évaluation

- Auto Evaluation CONNAISSANCE DE BASE EXCEL A REMPLIRDocument2 pagesAuto Evaluation CONNAISSANCE DE BASE EXCEL A REMPLIRAliou SanogoPas encore d'évaluation

- TD 2 Ana Fin Fseg 2023Document3 pagesTD 2 Ana Fin Fseg 2023koumaresoryibrahim420Pas encore d'évaluation

- Commissariat Aux ComptesDocument1 pageCommissariat Aux ComptesAliou SanogoPas encore d'évaluation

- Droit Du Contrat D'assurance FSEG 2022Document95 pagesDroit Du Contrat D'assurance FSEG 2022sirimandiakite4Pas encore d'évaluation

- Economie Bancaire FSEG 2023-2024Document28 pagesEconomie Bancaire FSEG 2023-2024Aliou SanogoPas encore d'évaluation

- Droit Des Societes 12-1Document21 pagesDroit Des Societes 12-1Thianfanga Oumar Sanogo ThianoPas encore d'évaluation

- Cas Pratique 4Document4 pagesCas Pratique 4Aliou SanogoPas encore d'évaluation

- Cas Pratique 1Document1 pageCas Pratique 1Aliou SanogoPas encore d'évaluation

- Cas Pratique CorrigéDocument2 pagesCas Pratique CorrigéAliou SanogoPas encore d'évaluation

- Le Rôle de L'audit Dans La Gestion FinancièreDocument25 pagesLe Rôle de L'audit Dans La Gestion Financièrerachid azzamPas encore d'évaluation

- La Normalisation ComptableDocument6 pagesLa Normalisation Comptablealexandre pecoutPas encore d'évaluation

- Rapport de StageDocument37 pagesRapport de StageÆschylús LorcánPas encore d'évaluation

- Plaquette Master Finance DauphineDocument26 pagesPlaquette Master Finance DauphineDan Anthony MPILIPas encore d'évaluation

- PDF - Comptabilité de Base EST MEKNES - 104533Document80 pagesPDF - Comptabilité de Base EST MEKNES - 104533fouad tvbox100% (1)

- Le Marché FinancierDocument4 pagesLe Marché FinancierBennaceur ThamiPas encore d'évaluation

- Réferentiel Comptable EMFDocument180 pagesRéferentiel Comptable EMFSab DiopPas encore d'évaluation

- Exercice Sur La Variation Du BFREDocument3 pagesExercice Sur La Variation Du BFREHIEN FlorentPas encore d'évaluation

- Presentation de La Mutuelle CaracDocument7 pagesPresentation de La Mutuelle CaractzarynePas encore d'évaluation

- Budgets Et Tableau de Bord Budget D'Investissement: MR Mouzoun Zakarya 2019/2020Document60 pagesBudgets Et Tableau de Bord Budget D'Investissement: MR Mouzoun Zakarya 2019/2020fatimaPas encore d'évaluation

- Questions Et Reponses de L'examen Final WordDocument3 pagesQuestions Et Reponses de L'examen Final WordZine El Abidine MohamedPas encore d'évaluation

- CHAP2 La Constitution Des Sociétés CommercialesDocument8 pagesCHAP2 La Constitution Des Sociétés Commercialescoordinateurlpa coordinateurlpaPas encore d'évaluation

- Le Credit Bail 202Document10 pagesLe Credit Bail 202Aïcha SallaPas encore d'évaluation

- Analyse Financière Du Groupe UNIMERDocument103 pagesAnalyse Financière Du Groupe UNIMERSaid Agouzal0% (1)

- Bilan Financier Association Excel Gratuit AnnexeDocument4 pagesBilan Financier Association Excel Gratuit AnnexeMostafa KheddajPas encore d'évaluation

- 1588199213s - Rie D'exercices N - 5Document3 pages1588199213s - Rie D'exercices N - 5Lost AndWoundPas encore d'évaluation

- Bilan Financier SimplifieDocument2 pagesBilan Financier SimplifieOssama SariaPas encore d'évaluation

- Dispositif Prudentiel UEMOADocument23 pagesDispositif Prudentiel UEMOAchris100000Pas encore d'évaluation

- Montage LBODocument38 pagesMontage LBOReda MakkouchPas encore d'évaluation

- Modification Du CapitalDocument75 pagesModification Du CapitalALEE RODRIGUZPas encore d'évaluation

- Module 3 DOCUMENTS DE SYNTHESEDocument30 pagesModule 3 DOCUMENTS DE SYNTHESEPape NdiayePas encore d'évaluation

- Le Tableau de FinancementDocument1 pageLe Tableau de Financementhatem100% (1)

- Chapitre 6 - Consolidation Par Paliers Et Consolidation Directe-1Document10 pagesChapitre 6 - Consolidation Par Paliers Et Consolidation Directe-1Bassma Azarhoun100% (1)

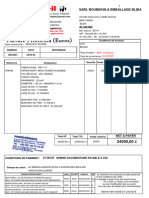

- Bounekhla De34381Document1 pageBounekhla De34381sarl.bounekhla.emballage.blidaPas encore d'évaluation

- Technique Bancaires (TD) : QCM, Vrai Ou Faux Et Questions D'analyseDocument8 pagesTechnique Bancaires (TD) : QCM, Vrai Ou Faux Et Questions D'analysehomanihamza31100% (1)

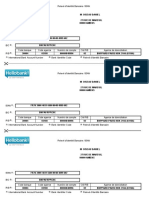

- Rib Hello BankDocument1 pageRib Hello BankezfezfePas encore d'évaluation

- Actions Propres Et ConsolidationDocument7 pagesActions Propres Et ConsolidationBassemArgoubiPas encore d'évaluation

- Ias 1 PDFDocument9 pagesIas 1 PDFnawalPas encore d'évaluation

- CHAPITRE 4 Gestion de TrésorerieDocument17 pagesCHAPITRE 4 Gestion de TrésorerieKawtar BenkiranePas encore d'évaluation

- Chap Les Provisions Vrai 2011Document69 pagesChap Les Provisions Vrai 2011sere amad100% (1)