Vous aimerez peut-être aussi

- La Procédure de Sauvegarde Des Entreprises en Difficultes Dans Le Droit Marocain Et Comparé (Harti Omar)Document37 pagesLa Procédure de Sauvegarde Des Entreprises en Difficultes Dans Le Droit Marocain Et Comparé (Harti Omar)ismailyaacoubi92% (12)

- Nantissement Fonds de CommerceDocument16 pagesNantissement Fonds de CommerceFouad OuazzaniPas encore d'évaluation

- Sociologie Historique Du Capitalisme - Pierre François, Claire LemercierDocument427 pagesSociologie Historique Du Capitalisme - Pierre François, Claire Lemerciergiventofly09100% (2)

- Cours Culture EntrepreneurialeDocument175 pagesCours Culture EntrepreneurialeMahmoudAchritChefchaouen71% (7)

- Charte D'investissementDocument5 pagesCharte D'investissementmkjihanePas encore d'évaluation

- Cours 1 Fiscalite Des Entreprises EncgDocument21 pagesCours 1 Fiscalite Des Entreprises EncgMouad67% (3)

- Le Cadre Juridique de La Titrisation Au Maroc - RTDF 2011 - TH GranierDocument11 pagesLe Cadre Juridique de La Titrisation Au Maroc - RTDF 2011 - TH GranieredaurdPas encore d'évaluation

- Le Cadre Juridique de La Titrisation Au Maroc - RTDF 2011 - TH GranierDocument11 pagesLe Cadre Juridique de La Titrisation Au Maroc - RTDF 2011 - TH GranierNassir YoussefPas encore d'évaluation

- Le Cadre Juridique de La Titrisation Au Maroc - RTDF 2011 - TH GranierDocument11 pagesLe Cadre Juridique de La Titrisation Au Maroc - RTDF 2011 - TH GranierNassir YoussefPas encore d'évaluation

- 00 Client Briefing La R Forme de La Loi Sur La Titrisation de Nouvelles Perspectives Avril 2013 6017933 6030973Document10 pages00 Client Briefing La R Forme de La Loi Sur La Titrisation de Nouvelles Perspectives Avril 2013 6017933 6030973Sabrine IdrissiPas encore d'évaluation

- La Loi N° 33-06 Sur La Titrisation Vers Un Accueil Des Sukuk Au MarocDocument13 pagesLa Loi N° 33-06 Sur La Titrisation Vers Un Accueil Des Sukuk Au MarocInas BennaniPas encore d'évaluation

- Première PartieDocument19 pagesPremière PartieNora lbPas encore d'évaluation

- Article AmmcDocument15 pagesArticle AmmcnabilosPas encore d'évaluation

- Credit BailDocument27 pagesCredit BailAdnag TamazirtPas encore d'évaluation

- La TitrisationDocument15 pagesLa TitrisationOumaPas encore d'évaluation

- Titrisation New 1Document21 pagesTitrisation New 1Zineb KorchiPas encore d'évaluation

- Clausede Stabilisation CM2018 Prof KABANGEDocument22 pagesClausede Stabilisation CM2018 Prof KABANGEMichel Tolima kitokoPas encore d'évaluation

- Titrisation FinancièreDocument29 pagesTitrisation FinancièreJouh123100% (6)

- Reforme Du Droit Boursier Marocain M2 SJDocument16 pagesReforme Du Droit Boursier Marocain M2 SJsafaelaazzouzi738Pas encore d'évaluation

- Loi 2003-041 Du 15 Juillet 2004 Sur Les SuretesDocument37 pagesLoi 2003-041 Du 15 Juillet 2004 Sur Les SuretesRatovosonPas encore d'évaluation

- La Procedure de Sauvegarde Des Entreprises en Difficultes Dans Le Droit Marocain Et Compare Harti OmarDocument37 pagesLa Procedure de Sauvegarde Des Entreprises en Difficultes Dans Le Droit Marocain Et Compare Harti OmarSIHAME ESSAFYPas encore d'évaluation

- L 'Affacturage Jamal Elmansouri Encg SettatDocument10 pagesL 'Affacturage Jamal Elmansouri Encg SettatMounir ArbaouiPas encore d'évaluation

- Défaillance Des Sociéiés de BourseDocument25 pagesDéfaillance Des Sociéiés de BourseEl Aloui FahdPas encore d'évaluation

- Document D'information - FT ENERGIADocument138 pagesDocument D'information - FT ENERGIAamine ghitaPas encore d'évaluation

- La TitrisationDocument4 pagesLa TitrisationWalid Farid100% (1)

- Séminaire L'autocontrôleDocument17 pagesSéminaire L'autocontrôlehedhli zaynebPas encore d'évaluation

- Horizons Du Droit N 53 1711368608Document111 pagesHorizons Du Droit N 53 1711368608nehmeabisaadPas encore d'évaluation

- Avp Loi 18.15 FRDocument37 pagesAvp Loi 18.15 FRhhh291833Pas encore d'évaluation

- Evolution Jurisprudentielle de La Notion de Cessation Des PaiementsDocument22 pagesEvolution Jurisprudentielle de La Notion de Cessation Des PaiementsElmostafa Zakaria HamdouchePas encore d'évaluation

- La Loi 21 18Document5 pagesLa Loi 21 18salmaPas encore d'évaluation

- Flash Decembre2001Document10 pagesFlash Decembre2001ginfo.comptaPas encore d'évaluation

- Concentration ProcéduresDocument6 pagesConcentration ProcéduresGeek DudePas encore d'évaluation

- Cours Procedures Collectives NouveauDocument61 pagesCours Procedures Collectives NouveauCyrille FleanPas encore d'évaluation

- La TitrisationDocument36 pagesLa Titrisationhouda elaydiPas encore d'évaluation

- Protection Juridique Des Informations Privilégiées Sur La Bourse AlgérienneDocument14 pagesProtection Juridique Des Informations Privilégiées Sur La Bourse AlgérienneSoufiane DOUKKARAPas encore d'évaluation

- Prévenir Et Traiter Les Difficultés: Ohadata D-10-18Document15 pagesPrévenir Et Traiter Les Difficultés: Ohadata D-10-18Murielle EudoxiePas encore d'évaluation

- Rapport Montage Financier: La TitrisationDocument40 pagesRapport Montage Financier: La TitrisationMohamed Amine BEL MRHAR100% (3)

- Chpitre 3Document9 pagesChpitre 3Mohamed ELhanchoudPas encore d'évaluation

- Les Banques Participatives FBMDocument21 pagesLes Banques Participatives FBMELKADDOURI82% (11)

- IntroductionDocument11 pagesIntroductionRm El FtouhPas encore d'évaluation

- Mes Notes de Droit Financier - CM - 110105Document28 pagesMes Notes de Droit Financier - CM - 110105Christopher MpianaPas encore d'évaluation

- Confusion FictivitéDocument21 pagesConfusion FictivitéHajar OumPas encore d'évaluation

- Cours Droit Du Credit - 00Document12 pagesCours Droit Du Credit - 00tbaholyhannyPas encore d'évaluation

- Presses Universitaires de France Is Collaborating With JSTOR To Digitize, Preserve and Extend Access To La Revue AdministrativeDocument4 pagesPresses Universitaires de France Is Collaborating With JSTOR To Digitize, Preserve and Extend Access To La Revue AdministrativeMoïse BoumbickPas encore d'évaluation

- Comptabilité OPCVM-cours 2019Document42 pagesComptabilité OPCVM-cours 2019Fuck100% (1)

- Cours SicavDocument87 pagesCours SicavMliketHaythemPas encore d'évaluation

- Mission Pour Marrouni Et BensaidDocument17 pagesMission Pour Marrouni Et BensaidMustafa LOUGHNIMIPas encore d'évaluation

- Cycle Dexpertise Comptable de lISCAE - ARTEMISDocument7 pagesCycle Dexpertise Comptable de lISCAE - ARTEMISBrooklyn StorePas encore d'évaluation

- Plan La Cession D'un Bien Non RésidentDocument22 pagesPlan La Cession D'un Bien Non RésidentKhalilPas encore d'évaluation

- Une Lecture Juridique La Fusion D'entreprises en AlgérieDocument7 pagesUne Lecture Juridique La Fusion D'entreprises en AlgérieHalime HalimePas encore d'évaluation

- Séminaire Droit Des Entreprises en DifficultéDocument18 pagesSéminaire Droit Des Entreprises en DifficultéJoseph Ganda-lyPas encore d'évaluation

- Crédit Bail Au MarocDocument3 pagesCrédit Bail Au MarocKhadijaPas encore d'évaluation

- Affacturage OhadaDocument17 pagesAffacturage OhadaLarry ZongoPas encore d'évaluation

- Section 2 - Génese de La Normalisation Comptable Au MarocDocument4 pagesSection 2 - Génese de La Normalisation Comptable Au Marocseka_dallePas encore d'évaluation

- DéfaisanceDocument5 pagesDéfaisanceSoufiane OuidaPas encore d'évaluation

- Titrisation Par La Banque, L'entreprise Et L'assuranceDocument51 pagesTitrisation Par La Banque, L'entreprise Et L'assuranceB.I92% (13)

- Workshop SBVC 27 Juin 2013 Houda CHAFILDocument25 pagesWorkshop SBVC 27 Juin 2013 Houda CHAFILAbdelali Mesbah100% (1)

- Les Impacts de L'évolution Juridique de La Société Anonyme MarocaineDocument9 pagesLes Impacts de L'évolution Juridique de La Société Anonyme MarocaineChaukPas encore d'évaluation

- Circulaire N° 03 Du 16.04.2018 Avantages Fiscaux - p01-15Document15 pagesCirculaire N° 03 Du 16.04.2018 Avantages Fiscaux - p01-15Kakoi Irions100% (2)

- LivreBlanc Waltio ORWLavocats 2024Document66 pagesLivreBlanc Waltio ORWLavocats 2024antoine.dovalPas encore d'évaluation

- Le Role Du Registre Du Commerce Et Du Credit Mobilier Ohada Dans L'Amelioration de Acce Au Credit Par Yvette - Rachel KALIEU ELONGODocument8 pagesLe Role Du Registre Du Commerce Et Du Credit Mobilier Ohada Dans L'Amelioration de Acce Au Credit Par Yvette - Rachel KALIEU ELONGOSilvanho BamuthPas encore d'évaluation

- Cours Droit CommercialDocument32 pagesCours Droit CommercialnabilosPas encore d'évaluation

- Arbitrage InternationalDocument22 pagesArbitrage InternationalnabilosPas encore d'évaluation

- Axe 2 Les Biens de L'entreprise, Fonds de Commerce Et CapitalDocument50 pagesAxe 2 Les Biens de L'entreprise, Fonds de Commerce Et CapitalnabilosPas encore d'évaluation

- 1 Politiques Économiques PR K SABRIDocument104 pages1 Politiques Économiques PR K SABRInabilosPas encore d'évaluation

- Diapo-2 Droit Des SociétésDocument14 pagesDiapo-2 Droit Des SociétésnabilosPas encore d'évaluation

- 2 Politiques Économiques PR K.SABRIDocument124 pages2 Politiques Économiques PR K.SABRInabilosPas encore d'évaluation

- Statistique Part 1-1Document120 pagesStatistique Part 1-1nabilosPas encore d'évaluation

- Statistique Part 1-3Document29 pagesStatistique Part 1-3nabilosPas encore d'évaluation

- Statistique Part 1-2Document169 pagesStatistique Part 1-2nabilosPas encore d'évaluation

- Choisir La Meilleure Courbe de Tendance Pour Vos DonnéesDocument3 pagesChoisir La Meilleure Courbe de Tendance Pour Vos DonnéesnabilosPas encore d'évaluation

- Balance Et Taux de ChangeDocument17 pagesBalance Et Taux de ChangenabilosPas encore d'évaluation

- CDC Fourniture-PneumatiquesDocument24 pagesCDC Fourniture-PneumatiquesMounir YousfiPas encore d'évaluation

- Quizz Sur Le Harcelement en Milieu ScolaireDocument2 pagesQuizz Sur Le Harcelement en Milieu Scolairemalou de bantelPas encore d'évaluation

- 2023 - 04 Ej 2022-41 Petit Groupe - Contrôle Conjoint - Nomination CacDocument3 pages2023 - 04 Ej 2022-41 Petit Groupe - Contrôle Conjoint - Nomination CacRomain RedureauPas encore d'évaluation

- Les Principes Fondamentaux de La Commande PubliqueDocument4 pagesLes Principes Fondamentaux de La Commande PubliqueCarolinePas encore d'évaluation

- Cpi 26-3 767 NgombeDocument24 pagesCpi 26-3 767 NgombeAlex BokamPas encore d'évaluation

- Journal Officiel: Dimanche 7 Rajab 1431 Correspondant Au 20 Juin 2010 #38 49 AnneeDocument24 pagesJournal Officiel: Dimanche 7 Rajab 1431 Correspondant Au 20 Juin 2010 #38 49 AnneemohamedsaadPas encore d'évaluation

- Les Femmes Sous Le Fascisme ItalienDocument12 pagesLes Femmes Sous Le Fascisme ItalienhzxbizxbPas encore d'évaluation

- Loi Portant Code de NationaliteDocument9 pagesLoi Portant Code de NationaliteDieudonné KAMINIPas encore d'évaluation

- La Danza Rossini PartituraDocument14 pagesLa Danza Rossini PartituraLuca VolpiPas encore d'évaluation

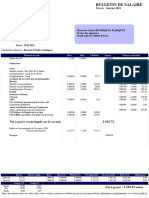

- Fiche de PaieDocument1 pageFiche de Paiehunters91380Pas encore d'évaluation

- PR - GUISSE Cours Droit Des Obligations 2 Responsabilité Et Régime Général 7 Mai 2019-1Document60 pagesPR - GUISSE Cours Droit Des Obligations 2 Responsabilité Et Régime Général 7 Mai 2019-1Madjiguene dioufPas encore d'évaluation

- 1 EurocodesDocument28 pages1 EurocodesremyPas encore d'évaluation

- Chapitre 7Document5 pagesChapitre 7ariitea2204Pas encore d'évaluation

- Directives Sur La Mainlevee ImmediateDocument39 pagesDirectives Sur La Mainlevee ImmediateGAMBOMIPas encore d'évaluation

- Exercices Audit TifawtDocument4 pagesExercices Audit TifawtDerePas encore d'évaluation

- Article - PPP - Sud KivuDocument2 pagesArticle - PPP - Sud KivuPrince Wilondja DoudouPas encore d'évaluation

- Insanae Et Vanae Curae - J. HaydnDocument24 pagesInsanae Et Vanae Curae - J. HaydnjPas encore d'évaluation

- Ias 1Document18 pagesIas 1STE HS SERVICESPas encore d'évaluation

- Rapport BH 2020Document263 pagesRapport BH 2020Slah BenyoussefPas encore d'évaluation

- Orale Brevet GGDocument3 pagesOrale Brevet GGBILLYPas encore d'évaluation

- Bilet 2 Scris Incheierea Sit. ScolareDocument1 pageBilet 2 Scris Incheierea Sit. ScolareAxinte GeorgeianaPas encore d'évaluation

- Cours Dexpertise Judiciaire 1Document32 pagesCours Dexpertise Judiciaire 1Rihab FelahPas encore d'évaluation

- La Campagne S'invite À l'APN: 5 Mandat Pour BouteflikaDocument26 pagesLa Campagne S'invite À l'APN: 5 Mandat Pour BouteflikalovelifePas encore d'évaluation

- La Distraction Au Cinéma de Walter Benjamin: Une Inattention Qui Examine L'utopie, Nathalie MartinDocument31 pagesLa Distraction Au Cinéma de Walter Benjamin: Une Inattention Qui Examine L'utopie, Nathalie MartinNataPas encore d'évaluation

- Projet de Construction Du Nouveau Palais de Justice de LilleDocument252 pagesProjet de Construction Du Nouveau Palais de Justice de LilleFrance 3 Hauts-de-FrancePas encore d'évaluation

- Cloud ComputingDocument40 pagesCloud ComputingTrong Oganort GampoulaPas encore d'évaluation

- Oeuvres Complètes de Saint Augustin. Tome 4 / Traduites en Français Et Annotées Par MM. Péronne,... Vincent,... (... )Document775 pagesOeuvres Complètes de Saint Augustin. Tome 4 / Traduites en Français Et Annotées Par MM. Péronne,... Vincent,... (... )garciaPas encore d'évaluation