Vous aimerez peut-être aussi

- Relevé N°4 Daté Du 1 Mars 2024Document7 pagesRelevé N°4 Daté Du 1 Mars 2024hugo93031Pas encore d'évaluation

- Auto Declaration Ou Gestion MPWDocument2 pagesAuto Declaration Ou Gestion MPWloloPas encore d'évaluation

- A - TLO203 - Maciel GonzalezDocument4 pagesA - TLO203 - Maciel GonzalezMaciel AndreaPas encore d'évaluation

- Intérêts Simples Et Intérêts ComposésDocument16 pagesIntérêts Simples Et Intérêts ComposésRania MfarrejPas encore d'évaluation

- MOUSSAMIR COMPTA DES Soc-1 PDFDocument55 pagesMOUSSAMIR COMPTA DES Soc-1 PDFMeryem Oumad100% (1)

- Compta Societe OuidaniDocument10 pagesCompta Societe OuidaniDehourou mariamPas encore d'évaluation

- 1.2. Les Apports Du Capital Pendant La Création. 1.2.1. Règles JuridiquesDocument19 pages1.2. Les Apports Du Capital Pendant La Création. 1.2.1. Règles JuridiquesAyoub officielPas encore d'évaluation

- 1.2. Les Apports Du Capital Pendant La Création. 1.2.1. Règles JuridiquesDocument10 pages1.2. Les Apports Du Capital Pendant La Création. 1.2.1. Règles JuridiquesAyoub officielPas encore d'évaluation

- Chapitre I-Constitution Des SociétésDocument29 pagesChapitre I-Constitution Des SociétésABDELOUAHAB ETTAIKPas encore d'évaluation

- Comptabilite Des SocietesDocument12 pagesComptabilite Des SocietesRachid AblouhPas encore d'évaluation

- Comptabilit 1673091986Document35 pagesComptabilit 1673091986Aziarny KalutaPas encore d'évaluation

- Sé️rie 1 Libé️ration totale du capitalDocument5 pagesSé️rie 1 Libé️ration totale du capitalSafae BAZTAOUIPas encore d'évaluation

- Séance 3 Comptabilité Des Sociétés - S4 20 - 21Document16 pagesSéance 3 Comptabilité Des Sociétés - S4 20 - 21Eddarif AbdessamadPas encore d'évaluation

- Chapitre 1 La Constitution Des SocietesDocument17 pagesChapitre 1 La Constitution Des SocietesYounse AMBPas encore d'évaluation

- Chapitre II Constitution Des Soci - T - SDocument14 pagesChapitre II Constitution Des Soci - T - SHanane GuechatiPas encore d'évaluation

- Chapitre I-La Constitution de La SADocument7 pagesChapitre I-La Constitution de La SAnasrPas encore d'évaluation

- Comptabilité Des Sociétés2020-Partie1Document86 pagesComptabilité Des Sociétés2020-Partie1Hayate ZaherPas encore d'évaluation

- Chap 1Document16 pagesChap 1Hasnaa FadilPas encore d'évaluation

- Les Fusions & Les Opérations AssimiléesDocument37 pagesLes Fusions & Les Opérations AssimiléesMaryem rhPas encore d'évaluation

- Support Fusions de Sociétés MasterDocument32 pagesSupport Fusions de Sociétés MasterMaryem rhPas encore d'évaluation

- Compta GeneraleDocument15 pagesCompta GeneraleYacine ALPas encore d'évaluation

- Sté1corrigé Cours Et ExercicesDocument58 pagesSté1corrigé Cours Et ExercicesBrice YodePas encore d'évaluation

- Initiation À La Compta Des SociétésDocument23 pagesInitiation À La Compta Des SociétésDemba KanoutePas encore d'évaluation

- Cours CompletDocument19 pagesCours CompletHicham AtroniPas encore d'évaluation

- Comptabilite Des SocietesDocument15 pagesComptabilite Des SocietesEl Hadj Zidane Mbodj100% (1)

- Comptabilité Des SociétésDocument87 pagesComptabilité Des SociétésRACHIDA BAKKARI100% (1)

- Les Fusions de Sociétés: M. M Abou El JaouadDocument32 pagesLes Fusions de Sociétés: M. M Abou El JaouadAnas ŐžPas encore d'évaluation

- Cours S4 N°2Document40 pagesCours S4 N°2Soufiane RiyadPas encore d'évaluation

- COMPTABILITEDocument37 pagesCOMPTABILITEYoussefOulaajebPas encore d'évaluation

- Constitution Et Affectation Du RésultatDocument26 pagesConstitution Et Affectation Du RésultatKhadija KhatibPas encore d'évaluation

- Support 2-Fusion Acquisition de sociétés FCDocument40 pagesSupport 2-Fusion Acquisition de sociétés FCRACHIDPas encore d'évaluation

- Constitution Des SociétésDocument6 pagesConstitution Des SociétésMa NalPas encore d'évaluation

- Comp Des Stes SBAI MAROUEN ISCAE 2019Document13 pagesComp Des Stes SBAI MAROUEN ISCAE 2019STE HS SERVICESPas encore d'évaluation

- 1 Constitution Des SocietesDocument25 pages1 Constitution Des SocietesGuy hermey LikambiabekaPas encore d'évaluation

- Chapitre I-Constitution Des SociétésDocument29 pagesChapitre I-Constitution Des SociétésSalma El ArbaouiPas encore d'évaluation

- Chapitre1 - La ConstitutionDocument20 pagesChapitre1 - La Constitutionأميرة أميرPas encore d'évaluation

- Cours Compta Des Sociétés PR KAMAL SamiraDocument97 pagesCours Compta Des Sociétés PR KAMAL Samirahassandiro7Pas encore d'évaluation

- Constitution, Nous Examinerons Dans Ce Chapitre, Les Aspects Comptables de Constitution DesDocument8 pagesConstitution, Nous Examinerons Dans Ce Chapitre, Les Aspects Comptables de Constitution DesMANINFO MANINFOPas encore d'évaluation

- Cours Comptabilité Des SociétéDocument38 pagesCours Comptabilité Des SociétéFarid BoniPas encore d'évaluation

- Contrat de ConstructionDocument11 pagesContrat de ConstructionzakariaPas encore d'évaluation

- Examen Projet ProfessionnelDocument6 pagesExamen Projet ProfessionnelTorbane AbdelkaderPas encore d'évaluation

- 1 Constitution Des Sociétés PDFDocument25 pages1 Constitution Des Sociétés PDFfarah elPas encore d'évaluation

- Support de Restructuration de Sociétés FCDocument32 pagesSupport de Restructuration de Sociétés FCShaima ChaimaPas encore d'évaluation

- Cours de Gestion Comptabilite Des SocietesDocument16 pagesCours de Gestion Comptabilite Des Societesndiagatop63Pas encore d'évaluation

- ConstitDocument43 pagesConstitimranePas encore d'évaluation

- ConstitutionDocument8 pagesConstitutionFati KassimiPas encore d'évaluation

- EXAMEN ANALYSE FINANCIERE BV 3Document6 pagesEXAMEN ANALYSE FINANCIERE BV 3Mohamed CisséPas encore d'évaluation

- 5éme Séance Economie Mon. & FinDocument12 pages5éme Séance Economie Mon. & Finmarc assononPas encore d'évaluation

- 84030TGWB0017 Séq1Document9 pages84030TGWB0017 Séq1GuillaumePas encore d'évaluation

- Compta StéDocument37 pagesCompta StéSimo YahiouPas encore d'évaluation

- Module: Comptabilité Des Sociétés Resume Theorique & PratiqueDocument25 pagesModule: Comptabilité Des Sociétés Resume Theorique & Pratiqueayoub rhPas encore d'évaluation

- DUT Comptabilité Approfondie - TD 01 - 2020Document3 pagesDUT Comptabilité Approfondie - TD 01 - 2020mustapha kayaPas encore d'évaluation

- Chap 1 Constitution Des Stés Com. A. BADIS Diapos PFDocument17 pagesChap 1 Constitution Des Stés Com. A. BADIS Diapos PFAyman AmariPas encore d'évaluation

- Cours Cs97Document73 pagesCours Cs97Mehdi Ben ahmedPas encore d'évaluation

- Fiche DCG Droit Des SociétésDocument26 pagesFiche DCG Droit Des Sociétészohad974Pas encore d'évaluation

- B - La Lecture Du BilanDocument12 pagesB - La Lecture Du BilanFina OkomboPas encore d'évaluation

- série libération partielle du capital compta des stésDocument7 pagessérie libération partielle du capital compta des stésHiba OulahcenPas encore d'évaluation

- COMPTABILITEDocument37 pagesCOMPTABILITEYoussefOulaajeb100% (1)

- Comptabilité Des Societés DieneDocument43 pagesComptabilité Des Societés DieneNdiayePas encore d'évaluation

- Comptabilité Des Sociétés - Variation Du CapitalDocument57 pagesComptabilité Des Sociétés - Variation Du Capitala.aitlaarabPas encore d'évaluation

- Cours cs97Document105 pagesCours cs97Mehdi Ben ahmedPas encore d'évaluation

- Mémento de clôture annuelle: Exercice d'imposition 2015 - Revenus 2014 (Belgique)D'EverandMémento de clôture annuelle: Exercice d'imposition 2015 - Revenus 2014 (Belgique)Pas encore d'évaluation

- Comprenez votre comptable: Découvrez les bases de la comptabilité belgeD'EverandComprenez votre comptable: Découvrez les bases de la comptabilité belgePas encore d'évaluation

- Examen D'echantillonnage Et Estimation-Session de Rattrapage-S3/SEG-Ensembles 7/8-Pr:Tazi EnnouriDocument2 pagesExamen D'echantillonnage Et Estimation-Session de Rattrapage-S3/SEG-Ensembles 7/8-Pr:Tazi EnnouriagnagayPas encore d'évaluation

- Ch3-Pes - 2022Document33 pagesCh3-Pes - 2022agnagayPas encore d'évaluation

- Support Cours EMF I PART 1Document59 pagesSupport Cours EMF I PART 1agnagayPas encore d'évaluation

- Cours PES-CH1-2022Document71 pagesCours PES-CH1-2022agnagayPas encore d'évaluation

- Chapitre 3 EMF IDocument35 pagesChapitre 3 EMF IagnagayPas encore d'évaluation

- La Genèse de La BanqueDocument6 pagesLa Genèse de La BanqueagnagayPas encore d'évaluation

- Exercice 1:: Capital Social 700,000.00 SouscriptionDocument6 pagesExercice 1:: Capital Social 700,000.00 SouscriptionagnagayPas encore d'évaluation

- Séance 3 Comptabilité Des Sociétés - S4 20 - 21Document16 pagesSéance 3 Comptabilité Des Sociétés - S4 20 - 21Eddarif AbdessamadPas encore d'évaluation

- S4 S Eg E 7 Et 8: Comptabilité Des SociétésDocument31 pagesS4 S Eg E 7 Et 8: Comptabilité Des SociétésagnagayPas encore d'évaluation

- Séance 5 Comptabilité Des Sociétés - S4 E7 Et 8. 20 - 21Document16 pagesSéance 5 Comptabilité Des Sociétés - S4 E7 Et 8. 20 - 21Zakaria BoumahdiPas encore d'évaluation

- 7GF55TE0220 - Partie 3 - APPRENDREDocument29 pages7GF55TE0220 - Partie 3 - APPRENDREnoellamendy32Pas encore d'évaluation

- Q-R Concours MEF ...Document9 pagesQ-R Concours MEF ...Younes El MaaqiliPas encore d'évaluation

- Cours Audit Fiscal ISCAE 27 FévrierDocument71 pagesCours Audit Fiscal ISCAE 27 FévrierYASSINE AZWAOUPas encore d'évaluation

- Comprendre L'approche de MinskyDocument26 pagesComprendre L'approche de MinskyAmn GssPas encore d'évaluation

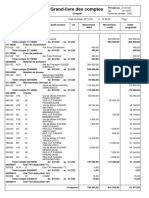

- Grand Livre Des ComptesDocument5 pagesGrand Livre Des ComptesNouhaila KaddamPas encore d'évaluation

- 5 La Comptabilisation Des OpérationsDocument16 pages5 La Comptabilisation Des OpérationsMarcus BlackPas encore d'évaluation

- Chapitre1 Avec ReponsesDocument2 pagesChapitre1 Avec ReponsesLanda AlphaPas encore d'évaluation

- Reussir Le DSCG4 PDFDocument23 pagesReussir Le DSCG4 PDFMoctar Bah100% (1)

- Asymétrie D'information Et Rationnement Du Crédit BancaireDocument45 pagesAsymétrie D'information Et Rationnement Du Crédit BancaireËstėllę Christiānę Bissā ZambøPas encore d'évaluation

- Sage X3 GCF - V5 - Fonctions de BaseDocument324 pagesSage X3 GCF - V5 - Fonctions de BasedijaPas encore d'évaluation

- Classement&Orientation 1TC 2021-2022Document16 pagesClassement&Orientation 1TC 2021-2022Mourad MehidiPas encore d'évaluation

- Chapitre Iii Amortissements Des Emprunts IndivisDocument3 pagesChapitre Iii Amortissements Des Emprunts IndivisALIOU SYPas encore d'évaluation

- Exercices ComptaDocument30 pagesExercices ComptaMohsin SharvisePas encore d'évaluation

- Normes IasDocument2 pagesNormes IasAssma ZarwalPas encore d'évaluation

- Virement Des 41.000Document1 pageVirement Des 41.000Sophie COURVALETPas encore d'évaluation

- Identification Des Encaissements Version 1.0 (Manuel)Document39 pagesIdentification Des Encaissements Version 1.0 (Manuel)Mehdi BenabdelkaderPas encore d'évaluation

- 082journal Annonces2020Document32 pages082journal Annonces2020Aymen BEN HSANPas encore d'évaluation

- OpcvmDocument14 pagesOpcvmlouma86100% (3)

- TD3 - ADF - Approche Fonctionnelle de LEFDocument3 pagesTD3 - ADF - Approche Fonctionnelle de LEFsalma rakiniPas encore d'évaluation

- L'impact de La Dévaluation Du Dinar Sur Les Importations Des Entreprises AlgériennesDocument103 pagesL'impact de La Dévaluation Du Dinar Sur Les Importations Des Entreprises AlgériennesTarek DHAHRIPas encore d'évaluation

- 2Document17 pages2Hwang YongminPas encore d'évaluation

- La Tribune de L Assurance 20200930100000Document2 pagesLa Tribune de L Assurance 20200930100000Monique MartinPas encore d'évaluation

- Chapitre 2Document10 pagesChapitre 2Bassem ChhaibiPas encore d'évaluation

- RAPPORT #05 Le Contrôle Interne Et L'Audit InterneDocument26 pagesRAPPORT #05 Le Contrôle Interne Et L'Audit InternesofianePas encore d'évaluation

- Présenté ParDocument96 pagesPrésenté ParLynda OumohandPas encore d'évaluation

- Immobilisations Corporelles PDFDocument62 pagesImmobilisations Corporelles PDFAnas Bouchikhi100% (1)