Vous aimerez peut-être aussi

- Nouvelle méthode d'interprétation des états financiers: Une approche socio-économiqueD'EverandNouvelle méthode d'interprétation des états financiers: Une approche socio-économiquePas encore d'évaluation

- Traité de gestion de portefeuille, 5e édition actualisée: Titres à revenu fixe et produits structurés - Avec applications Excel (Visual Basic)D'EverandTraité de gestion de portefeuille, 5e édition actualisée: Titres à revenu fixe et produits structurés - Avec applications Excel (Visual Basic)Pas encore d'évaluation

- Section 404 de La Loi Sox PDFDocument5 pagesSection 404 de La Loi Sox PDFMed AminePas encore d'évaluation

- DM Fiscalite GroupeDocument10 pagesDM Fiscalite GroupeSara MafueniPas encore d'évaluation

- (Ebook - Hack) (FR) Piratage, Hackers Linux & WindowsDocument275 pages(Ebook - Hack) (FR) Piratage, Hackers Linux & Windowsmass murderer63100% (7)

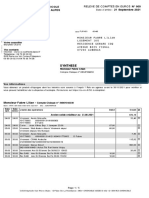

- Releve N 009 Du 21 09 2021 443759250 zcDUxLXSDocument5 pagesReleve N 009 Du 21 09 2021 443759250 zcDUxLXSAlexiaFoderaPas encore d'évaluation

- Devoir N°1 Régulariation Des Stocks Et Amortissements Comptabilité 2 Bac Sciences EconomiquesDocument2 pagesDevoir N°1 Régulariation Des Stocks Et Amortissements Comptabilité 2 Bac Sciences EconomiquesSoulaiman Harrak50% (2)

- DCG9 CHP13 QCMDocument2 pagesDCG9 CHP13 QCMTelile BerisaPas encore d'évaluation

- Le Système Bancaire Marocain 1 (1) 1Document19 pagesLe Système Bancaire Marocain 1 (1) 1med100% (7)

- Cours de IFRSDocument53 pagesCours de IFRScoordinateurlpa coordinateurlpaPas encore d'évaluation

- CHAPITRE I Concepts ComptabiliteDocument3 pagesCHAPITRE I Concepts ComptabiliteChegue VaraPas encore d'évaluation

- Aspects fiscaux de la comptabilité et technique de déclaration fiscaleD'EverandAspects fiscaux de la comptabilité et technique de déclaration fiscaleÉvaluation : 5 sur 5 étoiles5/5 (1)

- Etablissement de la déclaration I.Soc. - Cas pratique: Etude de cas 2015 (Belgique)D'EverandEtablissement de la déclaration I.Soc. - Cas pratique: Etude de cas 2015 (Belgique)Pas encore d'évaluation

- La Comptabilite InternationaleDocument47 pagesLa Comptabilite InternationaleAbdessalamBoulaajoulPas encore d'évaluation

- Introduction Et Cadre ConceptuelDocument30 pagesIntroduction Et Cadre ConceptuelAyoub MouhissPas encore d'évaluation

- Differents Etapes de L'auditDocument15 pagesDifferents Etapes de L'auditpassy1230% (1)

- Audit - Integrité Et DimensionDocument18 pagesAudit - Integrité Et DimensionB.I100% (15)

- Normes IFRS Et ConsolidatDocument80 pagesNormes IFRS Et ConsolidatHasna HasnaePas encore d'évaluation

- Normes Comptables Internationales IasDocument47 pagesNormes Comptables Internationales IasbayisPas encore d'évaluation

- Serie de Revision Examen - Avec Correction - Etudiants - Cca M2 - Version AllegeeDocument13 pagesSerie de Revision Examen - Avec Correction - Etudiants - Cca M2 - Version AllegeeIheb NoüichiPas encore d'évaluation

- Support 1 NORMES IAS IFRS-1Document141 pagesSupport 1 NORMES IAS IFRS-1hamidPas encore d'évaluation

- Cours de Comptabilité Générale (4) SDJNSKJNKDDocument85 pagesCours de Comptabilité Générale (4) SDJNSKJNKDMehdi Jabrane II100% (1)

- Resumes NormesDocument100 pagesResumes Normeshammouda25100% (2)

- IAS 21 Effets Des Variations Des Cours Des DevisesDocument12 pagesIAS 21 Effets Des Variations Des Cours Des DevisesSimo Simo100% (1)

- Ias IFRSDocument26 pagesIas IFRSMadjid Walid MadjidPas encore d'évaluation

- Normes IFRSDocument4 pagesNormes IFRSKamalPas encore d'évaluation

- Interdépendance Entre Décision DDocument4 pagesInterdépendance Entre Décision DRihan OuaarabPas encore d'évaluation

- Les Normes IFRSDocument13 pagesLes Normes IFRSHoussamPas encore d'évaluation

- Cours Conso 2020-2021 (69-82)Document7 pagesCours Conso 2020-2021 (69-82)fourati nerminePas encore d'évaluation

- Ias 39Document38 pagesIas 39SaifEddine MoussahhilPas encore d'évaluation

- Les 7 Principes Comptables ExposeDocument29 pagesLes 7 Principes Comptables ExposeSalma IdrissiPas encore d'évaluation

- Séminaires Normes IFRSDocument8 pagesSéminaires Normes IFRSHasnaa ZahirPas encore d'évaluation

- Objectifs Généraux de L'auditeurDocument30 pagesObjectifs Généraux de L'auditeurMourad Badri100% (1)

- Contenue Du MemoireDocument95 pagesContenue Du MemoirePréfina NgoumaPas encore d'évaluation

- Evaluation Du Contrôle Interne - Approche D'audit Financier PDFDocument5 pagesEvaluation Du Contrôle Interne - Approche D'audit Financier PDFMounir AchaouiPas encore d'évaluation

- Capture D'écran . 2023-01-09 À 18.44.17Document87 pagesCapture D'écran . 2023-01-09 À 18.44.17Emmanuela anne HaddadPas encore d'évaluation

- 'Audit Des Comptes de RLTDocument8 pages'Audit Des Comptes de RLTlamita13Pas encore d'évaluation

- Ifrs 1 FDocument10 pagesIfrs 1 FfascicolaPas encore d'évaluation

- Cours Controle de Gestion - Victor PEDHOM (Complet)Document131 pagesCours Controle de Gestion - Victor PEDHOM (Complet)fomi90Pas encore d'évaluation

- Conduite de L'audit Un Bref AperçuDocument4 pagesConduite de L'audit Un Bref AperçuB.IPas encore d'évaluation

- Commissaire Aux ComptesDocument7 pagesCommissaire Aux Comptescarladave999Pas encore d'évaluation

- Loi de Finance 2022 - Etude ArtemisDocument41 pagesLoi de Finance 2022 - Etude ArtemisImane TahiriPas encore d'évaluation

- Synthèse Des ThèmesDocument170 pagesSynthèse Des ThèmesYasser LotfyPas encore d'évaluation

- CONSOLIDATION MASTER CGIF 2017 Version FinaleDocument64 pagesCONSOLIDATION MASTER CGIF 2017 Version Finalekaidi chaimaa100% (1)

- AHMIMIDDocument343 pagesAHMIMIDRachida JarrariPas encore d'évaluation

- Support 1 de Cours Consolidation Des Comptes HEECDocument21 pagesSupport 1 de Cours Consolidation Des Comptes HEECtahaPas encore d'évaluation

- Guide D - Audit Fiscal de La ComptabilitéDocument37 pagesGuide D - Audit Fiscal de La ComptabilitéHafidElgraaPas encore d'évaluation

- Goodwill Et SyntheseDocument2 pagesGoodwill Et SyntheseB.I100% (3)

- Rémunération Des Comptes Courants D'associésDocument3 pagesRémunération Des Comptes Courants D'associésMarco PoloPas encore d'évaluation

- Les Comptes Courant D'associes FiscaleDocument9 pagesLes Comptes Courant D'associes FiscaleZa KiPas encore d'évaluation

- Audit Comptable Et FinancierDocument6 pagesAudit Comptable Et FinancierSoukainaPas encore d'évaluation

- Sommaire de L'audit FiscalDocument2 pagesSommaire de L'audit FiscallolitaPas encore d'évaluation

- CHAPITRE 7 La Normalisation Comptable MarocaineDocument4 pagesCHAPITRE 7 La Normalisation Comptable MarocaineMounaim MatiniPas encore d'évaluation

- Harmonisation ComptableDocument17 pagesHarmonisation ComptablemouloudjtlPas encore d'évaluation

- Détermination de La Strucure Du CapitalDocument8 pagesDétermination de La Strucure Du CapitalMarouane MaestroPas encore d'évaluation

- Memoire 2Document91 pagesMemoire 2Sanae Mahraz0% (2)

- Le Métier de ComptableDocument11 pagesLe Métier de ComptableAbir FehriPas encore d'évaluation

- Cas Pratique 2019 PDFDocument2 pagesCas Pratique 2019 PDF0658040753Pas encore d'évaluation

- Rapport GoodwillDocument25 pagesRapport GoodwillMustapha Elmoadin67% (3)

- Audit Comptable Et Financier PDFDocument56 pagesAudit Comptable Et Financier PDFboyPas encore d'évaluation

- Choix D Investissement Et Politique Financière PDFDocument75 pagesChoix D Investissement Et Politique Financière PDFEnseignant Universiataire100% (1)

- Acquisition, financement et cessions d'entreprises: Instruments financiers, structures d'acquisition et mécanismes de contrôle sous l'angle fiscal, comptable et financierD'EverandAcquisition, financement et cessions d'entreprises: Instruments financiers, structures d'acquisition et mécanismes de contrôle sous l'angle fiscal, comptable et financierPas encore d'évaluation

- Performance économique des politiques publiques: Évaluation des coûts-avantages et analyse d'impacts contrefactuelsD'EverandPerformance économique des politiques publiques: Évaluation des coûts-avantages et analyse d'impacts contrefactuelsPas encore d'évaluation

- Memoire Feministation EC Par Forence BoucheritDocument115 pagesMemoire Feministation EC Par Forence BoucheritAnonymous lwiswFNLDPas encore d'évaluation

- ISA530 FR 29juin2006Document28 pagesISA530 FR 29juin2006Anonymous lwiswFNLDPas encore d'évaluation

- (Ebook - FR) Investir en BourseDocument239 pages(Ebook - FR) Investir en BourseNassim Nas100% (6)

- L'horthographe Pour TousDocument351 pagesL'horthographe Pour TousAnonymous lwiswFNLDPas encore d'évaluation

- Is A 210Document12 pagesIs A 210nadiro03Pas encore d'évaluation

- ISA240 FR 29juin2006Document67 pagesISA240 FR 29juin2006Anonymous lwiswFNLDPas encore d'évaluation

- Norme Internationale D'Audit 220: SommaireDocument17 pagesNorme Internationale D'Audit 220: Sommairenadiro03Pas encore d'évaluation

- ISA800 FR 29juin2006Document21 pagesISA800 FR 29juin2006Anonymous lwiswFNLDPas encore d'évaluation

- Refome ComptableDocument8 pagesRefome ComptableFIDRIZKIPas encore d'évaluation

- Facture Seche CheveuxDocument2 pagesFacture Seche CheveuxMohammed AzazPas encore d'évaluation

- Exercice 1 - ISLM - Corrige PDFDocument4 pagesExercice 1 - ISLM - Corrige PDFSamia Omran100% (2)

- Notes Maths FinDocument83 pagesNotes Maths FinHicham ChikhiPas encore d'évaluation

- Le Role Des Banques Dans Le Financement de L Activite EconomiqueDocument1 pageLe Role Des Banques Dans Le Financement de L Activite EconomiqueImane OuarPas encore d'évaluation

- Plan ComptableDocument16 pagesPlan ComptableElhodalyPas encore d'évaluation

- Conditions de Banque PDF Interactif 2022 Orabank Togo - 0Document27 pagesConditions de Banque PDF Interactif 2022 Orabank Togo - 0Raph DADJOSSIMEPas encore d'évaluation

- Chapitre 6 - Les Effets de CommerceDocument6 pagesChapitre 6 - Les Effets de CommerceTunENSTAB100% (1)

- Projet - Techniques BancairesDocument22 pagesProjet - Techniques BancairesSalem MriguaPas encore d'évaluation

- Fiscalite - CopieDocument11 pagesFiscalite - CopieKarimPas encore d'évaluation

- Quand L'europe Se Met À Ressembler !Document45 pagesQuand L'europe Se Met À Ressembler !jacquePas encore d'évaluation

- Conditions - Gle D Utilisation DamancomDocument2 pagesConditions - Gle D Utilisation DamancomAbdellah Benali100% (1)

- 17 m17 Mathematiques Financieres Ter TceDocument33 pages17 m17 Mathematiques Financieres Ter Tceyoyousfi75% (8)

- Bordereau de Virement de MR Samara JeanDocument1 pageBordereau de Virement de MR Samara JeanBertrand Badres100% (3)

- Contrat D'adhésion-1 PDFDocument3 pagesContrat D'adhésion-1 PDFNdiaye XassPas encore d'évaluation

- Fiche D'Inscription Au TCF: SessionDocument2 pagesFiche D'Inscription Au TCF: Sessionhoangvubui4632Pas encore d'évaluation

- Synthèseaxe 3Document6 pagesSynthèseaxe 3oussama elPas encore d'évaluation

- L'assurance Auto ObligatoireDocument19 pagesL'assurance Auto ObligatoireEl ghanmi soufianePas encore d'évaluation

- NOM RUE Ville Debut - Exercice Fin - Exercice Mat - Fiscale Art - Imposition No - Reg - Com ActiviteDocument78 pagesNOM RUE Ville Debut - Exercice Fin - Exercice Mat - Fiscale Art - Imposition No - Reg - Com ActiviteSahraoui BechikhPas encore d'évaluation

- Rapport Du Stage (Banque)Document38 pagesRapport Du Stage (Banque)Hajar El AbdiPas encore d'évaluation

- ONA-SNI: Tous Les Détails: Rééquilibrage FinancierDocument7 pagesONA-SNI: Tous Les Détails: Rééquilibrage FinancierAmine MetniPas encore d'évaluation

- Pfe Finale de L Introduction Generale A La BiblioDocument77 pagesPfe Finale de L Introduction Generale A La BiblioZakaria AchirPas encore d'évaluation

- M640 PDFDocument235 pagesM640 PDFZaid SoufianePas encore d'évaluation

- Excellent Rapport de Stage VaR 2Document32 pagesExcellent Rapport de Stage VaR 2orazikma100% (2)

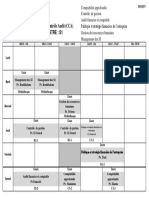

- CCASemestre 1Document1 pageCCASemestre 1Zakaria ImoussatPas encore d'évaluation

- TIC Au BurundiDocument6 pagesTIC Au BurundiRomeo NibitangaPas encore d'évaluation

- Demande D'ouverture de Compte ClientDocument4 pagesDemande D'ouverture de Compte ClientsoroPas encore d'évaluation