Vous aimerez peut-être aussi

- La Valse Aux Adieux Milan KunderaDocument132 pagesLa Valse Aux Adieux Milan Kunderasimo abPas encore d'évaluation

- Analyse Des Donn Es - Adil ELMARHOUM - 2005 - 213 PagesDocument2 pagesAnalyse Des Donn Es - Adil ELMARHOUM - 2005 - 213 Pagessimo ab100% (1)

- Controle de L - Incertitude - G.hofsTEDEDocument13 pagesControle de L - Incertitude - G.hofsTEDEAnas AkiPas encore d'évaluation

- L'ÉCRIVAIN SOCIAL LA CONDITION DE L'ÉCRIVAIN À L'ÂGE NUMÉRIQUE, Frédéric MartelDocument137 pagesL'ÉCRIVAIN SOCIAL LA CONDITION DE L'ÉCRIVAIN À L'ÂGE NUMÉRIQUE, Frédéric MartelActuaLitté100% (1)

- QCM v1 Intro 1Document3 pagesQCM v1 Intro 1OthmaneRaiss100% (3)

- Sujet Corrige DECF UV4 2002 PDFDocument23 pagesSujet Corrige DECF UV4 2002 PDFRabie Ben AbbouPas encore d'évaluation

- Gestion Financière Exam CorrigéDocument4 pagesGestion Financière Exam CorrigésdcwxaPas encore d'évaluation

- Decf Gestion Financiere 2006 CorrDocument10 pagesDecf Gestion Financiere 2006 CorrAnastasia CarmonaPas encore d'évaluation

- Sujet Corrige Decf Uv6 2006Document24 pagesSujet Corrige Decf Uv6 2006Bakayoko AboubakarPas encore d'évaluation

- Prise de Notes Diagnostic Et Analyse Financier Prof AHROUCHDocument2 pagesPrise de Notes Diagnostic Et Analyse Financier Prof AHROUCHSoukaina Moumen100% (1)

- Outils de Construction D'un Plan StrategiqueDocument32 pagesOutils de Construction D'un Plan StrategiqueMBERIPas encore d'évaluation

- Ti Tri Sat IonDocument53 pagesTi Tri Sat IonHicham-muslim AitPas encore d'évaluation

- Budget Et Cotrôle BudgetaireDocument22 pagesBudget Et Cotrôle BudgetaireTALAIPas encore d'évaluation

- Comprendre Les Particularités de La Comptabilité PubliqueDocument8 pagesComprendre Les Particularités de La Comptabilité PubliqueISSOUFOUPas encore d'évaluation

- Le Développement Historique Des Finances Publiques RechDocument8 pagesLe Développement Historique Des Finances Publiques RechABDELHAKIM EL MALIANIPas encore d'évaluation

- La Securite Social Esss Td2Document25 pagesLa Securite Social Esss Td2Simay ParlakPas encore d'évaluation

- Expose Sur APDDocument6 pagesExpose Sur APDDometanhan TuoPas encore d'évaluation

- Etude de Cas PDFDocument3 pagesEtude de Cas PDFsaad alami chentoufiPas encore d'évaluation

- Journal Le Point Humanitaire NouveauDocument19 pagesJournal Le Point Humanitaire NouveauCotedivoireFreedomPas encore d'évaluation

- Fonction Controleur GestionDocument5 pagesFonction Controleur GestionELHARCHALI MOUNAPas encore d'évaluation

- Resume D'analyse Financière PDFDocument9 pagesResume D'analyse Financière PDFbendora hananePas encore d'évaluation

- PerformanceDocument288 pagesPerformanceTALAIPas encore d'évaluation

- Cas Panzani, L'organisation Commerciale Et Les Outils + FormationDocument54 pagesCas Panzani, L'organisation Commerciale Et Les Outils + FormationMatthieu Déjardins100% (3)

- Memoire DEA 96 P Amendé LoroDocument96 pagesMemoire DEA 96 P Amendé LoroatioukpealexPas encore d'évaluation

- Projet Procédure Controle de GestionDocument11 pagesProjet Procédure Controle de Gestionpatrikalbert309Pas encore d'évaluation

- Entretien Analyste Financier Questions RéponsesDocument7 pagesEntretien Analyste Financier Questions Réponsestoposow100% (1)

- Analyse FinanciereDocument36 pagesAnalyse Financierefellani kimPas encore d'évaluation

- Introduction À La Gestion BudgetaireDocument53 pagesIntroduction À La Gestion Budgetairejacques EDOHPas encore d'évaluation

- Guide D Entretien MémoireDocument1 pageGuide D Entretien Mémoiremathildeneige.sanchezPas encore d'évaluation

- Le Rapport Du Stage - Docx Siaf CompletDocument23 pagesLe Rapport Du Stage - Docx Siaf CompletGolden Boy100% (1)

- Contrôle de Gestion StratégiqueDocument37 pagesContrôle de Gestion StratégiquekanicetgildasPas encore d'évaluation

- Lexique FiscalDocument3 pagesLexique FiscalsofyanPas encore d'évaluation

- Rapport Annuel CTR 2020Document268 pagesRapport Annuel CTR 2020Paul Emmanuel100% (1)

- Examen QCM Corrigé D - Analyse Financière ENCG TANGERDocument6 pagesExamen QCM Corrigé D - Analyse Financière ENCG TANGERothmanejaouad53Pas encore d'évaluation

- FR Et BFR L1IVDocument12 pagesFR Et BFR L1IVGamarosse PIERREPas encore d'évaluation

- Rapport Thematique de Diagnostic TerritoDocument38 pagesRapport Thematique de Diagnostic TerritomehdiPas encore d'évaluation

- Chapitre 5 Gestion de TresorerieDocument41 pagesChapitre 5 Gestion de Tresorerieanass saoudi100% (1)

- Diagnostic Financier Ter TsgeDocument95 pagesDiagnostic Financier Ter TsgeAbdo Sadiki0% (1)

- Cesag - BibliothequeDocument147 pagesCesag - BibliothequeMazouPas encore d'évaluation

- CRDD Biblio Économie CirculaireDocument16 pagesCRDD Biblio Économie CirculaireMutanga ShemnyPas encore d'évaluation

- 1-Impot Sur Les Societes (Resultat Fiscal)Document18 pages1-Impot Sur Les Societes (Resultat Fiscal)EricPas encore d'évaluation

- Cours de Finances Publiques Locales IntristingDocument35 pagesCours de Finances Publiques Locales IntristingmehdiPas encore d'évaluation

- Bensouda La Réforme Des Finances Publiques Au Maroc Quels ConstatsDocument10 pagesBensouda La Réforme Des Finances Publiques Au Maroc Quels Constatslatifa bourassPas encore d'évaluation

- QCM ComptaDocument3 pagesQCM ComptaSokaPas encore d'évaluation

- QUIZ Corrige Audit Interne Referentiels Risques PDFDocument12 pagesQUIZ Corrige Audit Interne Referentiels Risques PDFSofiaBZPas encore d'évaluation

- Rapport de La Cour Des Comptes 2011 Maroc T1 PDFDocument493 pagesRapport de La Cour Des Comptes 2011 Maroc T1 PDFjosephchainesPas encore d'évaluation

- @SciencesJuridiques Finances Publiques - Raymond MuzellecDocument732 pages@SciencesJuridiques Finances Publiques - Raymond MuzellecSORRHE KARENSENPas encore d'évaluation

- Finances Locales Droit Public PDFDocument49 pagesFinances Locales Droit Public PDFAhmed AhmedPas encore d'évaluation

- Décentralisation Et Proximité: Territorialisation Et Efficacité de L'action Publique LocaleDocument8 pagesDécentralisation Et Proximité: Territorialisation Et Efficacité de L'action Publique LocaleUniversité des AntillesPas encore d'évaluation

- Impots Vs Taxes Au MarocDocument6 pagesImpots Vs Taxes Au MarocZouher EL BrmakiPas encore d'évaluation

- ExposéDocument11 pagesExposéDany SmithPas encore d'évaluation

- Finances Publiques: Michel Bouvier Marie-Christine Esclassan Jean-Pierre LassaleDocument20 pagesFinances Publiques: Michel Bouvier Marie-Christine Esclassan Jean-Pierre LassaleSamuel NhanackPas encore d'évaluation

- Cours de Finances Publiques PDFDocument51 pagesCours de Finances Publiques PDFLuli jonesPas encore d'évaluation

- Cours Finances Publiques HaddadDocument5 pagesCours Finances Publiques HaddadNouhaila BTQPas encore d'évaluation

- rambeloSandrA GES M1 13 PDFDocument111 pagesrambeloSandrA GES M1 13 PDFGloria DelePas encore d'évaluation

- Theories GRHDocument16 pagesTheories GRHInes Mengue NemiPas encore d'évaluation

- DGII3 Trame Note de SythèseDocument2 pagesDGII3 Trame Note de Sythèsefaissal laarajPas encore d'évaluation

- Memoire Fionou Gloria Final DM OkDocument80 pagesMemoire Fionou Gloria Final DM OkPuissance Taffame100% (1)

- Cours GST Financire 2Document26 pagesCours GST Financire 2Ben TanfousPas encore d'évaluation

- Rapport du Secrétaire Général sur l’activité de l’Organisation 2021D'EverandRapport du Secrétaire Général sur l’activité de l’Organisation 2021Pas encore d'évaluation

- Cours-CHOIX INVESTISSEMENT-INPHB-2Document37 pagesCours-CHOIX INVESTISSEMENT-INPHB-2samuel AssienanPas encore d'évaluation

- Cours de Gestion Financière SEDocument22 pagesCours de Gestion Financière SEsamba sidibéPas encore d'évaluation

- Ok - A Lire - Complement Au Cours - Tres UtileDocument36 pagesOk - A Lire - Complement Au Cours - Tres Utilemohamed belahsenPas encore d'évaluation

- Généralités Sur La Finance de LDocument21 pagesGénéralités Sur La Finance de LHappy Destiny100% (1)

- La B MDocument8 pagesLa B Msimo abPas encore d'évaluation

- FresDocument26 pagesFressimo abPas encore d'évaluation

- Gestion Bancaire PDFDocument53 pagesGestion Bancaire PDFsimo ab100% (6)

- La SolitudeDocument4 pagesLa Solitudesimo abPas encore d'évaluation

- Loi BancaireDocument13 pagesLoi Bancairesimo ab100% (2)

- Generalité Sur Le MedafDocument3 pagesGeneralité Sur Le Medafsimo abPas encore d'évaluation

- Chapitre 1Document13 pagesChapitre 1simo abPas encore d'évaluation

- Theme: L'Evolution Du Secteur Bancaire Apres La Reforme de 1993Document31 pagesTheme: L'Evolution Du Secteur Bancaire Apres La Reforme de 1993simo abPas encore d'évaluation

- Exercice SDocument5 pagesExercice Ssimo abPas encore d'évaluation

- Execution de La Loi de FinancesDocument1 pageExecution de La Loi de FinancesZoubida Sijilmassi IdrissiPas encore d'évaluation

- Retour Du Maroc À L'union AfricaineDocument3 pagesRetour Du Maroc À L'union Africainesimo abPas encore d'évaluation

- 23 - Evaluation Des OptionsDocument3 pages23 - Evaluation Des Optionssimo abPas encore d'évaluation

- 15 - Les Indices BoursiersDocument2 pages15 - Les Indices Boursierssimo abPas encore d'évaluation

- Cours Econometrie S6 Polycopie A Mettre Sur Site 2013Document30 pagesCours Econometrie S6 Polycopie A Mettre Sur Site 2013simo ab100% (1)

- 02 - Les Fonctions Du Marché FinancierDocument2 pages02 - Les Fonctions Du Marché Financiersimo ab67% (3)

- La Finance Islamique Pourrait Apporter Une Valeur Ajoutée À La Petite Et Moyenne EntrepriseDocument9 pagesLa Finance Islamique Pourrait Apporter Une Valeur Ajoutée À La Petite Et Moyenne Entreprisesimo abPas encore d'évaluation

- newsletterCASHPOOLING - I Octobre 2007 PDFDocument5 pagesnewsletterCASHPOOLING - I Octobre 2007 PDFhguelizPas encore d'évaluation

- VAN Optimisée Options Réelles GFCF 2023Document26 pagesVAN Optimisée Options Réelles GFCF 2023eng hpPas encore d'évaluation

- Calcul TVA ExcelDocument2 pagesCalcul TVA ExcelAhlam AllPas encore d'évaluation

- Exemple - Corrige C TresorieDocument2 pagesExemple - Corrige C TresorieDeedown DownPas encore d'évaluation

- La Veille InformationnelleDocument5 pagesLa Veille Informationnellegx7cyb2ytyPas encore d'évaluation

- L Organisation Sociale de L EntrepriseDocument59 pagesL Organisation Sociale de L EntrepriseBouzari SoufianePas encore d'évaluation

- Cout Du CapitalDocument27 pagesCout Du CapitalOmar Lhasnaoui100% (1)

- RicardoDocument9 pagesRicardobachaPas encore d'évaluation

- Demandes de FormationDocument130 pagesDemandes de Formationsamsinho11Pas encore d'évaluation

- Ifrs CC2Document5 pagesIfrs CC2Vera DobrinaPas encore d'évaluation

- MR Lakhouil Cours de Comptabilité GénéraleDocument52 pagesMR Lakhouil Cours de Comptabilité GénéraleCheikh Fall100% (1)

- Chapitre 4 - Organisation Et Enregistrement Comptable Des Operations - PPTX Final-1-1-1Document31 pagesChapitre 4 - Organisation Et Enregistrement Comptable Des Operations - PPTX Final-1-1-1Sadio DjouaraPas encore d'évaluation

- Séance 2 - Gestion FINANCIERE - Pr. EL FAKIRDocument16 pagesSéance 2 - Gestion FINANCIERE - Pr. EL FAKIRJaja DijaPas encore d'évaluation

- PucDocument50 pagesPucEstefania PosadaPas encore d'évaluation

- Rapport de Stage Au Sein Du BPDocument15 pagesRapport de Stage Au Sein Du BPMryassine Rahmani100% (2)

- Novancy Resultatsenquete Aout2016v2 160817224213Document7 pagesNovancy Resultatsenquete Aout2016v2 160817224213omarPas encore d'évaluation

- Tableau de Redressement Et Reclassement Retraitement Du Bilan Financiere - PDF - Immobilisations - Bilan ComptableDocument1 pageTableau de Redressement Et Reclassement Retraitement Du Bilan Financiere - PDF - Immobilisations - Bilan ComptableHrm FfaaPas encore d'évaluation

- Cours De: Management Stratégique: Semestre 6Document13 pagesCours De: Management Stratégique: Semestre 6Doniez MeddebPas encore d'évaluation

- Ève Dans L'humanité Par (... ) Deraismes Maria bpt6k629454 PDFDocument234 pagesÈve Dans L'humanité Par (... ) Deraismes Maria bpt6k629454 PDFGalo GhigliottoPas encore d'évaluation

- The First Noel - Partitura y PartesDocument5 pagesThe First Noel - Partitura y PartesJoshua TeMoPas encore d'évaluation

- These en Logistique InverseDocument148 pagesThese en Logistique Inversefatimazahra1602100% (1)

- Leo Contrat On Web ActiveDocument2 pagesLeo Contrat On Web ActiveKarlsPas encore d'évaluation

- AO56Document30 pagesAO56Adil SaddikPas encore d'évaluation

- AssuranceDocument3 pagesAssuranceAimane AabizaPas encore d'évaluation

- Bac S 2018 Histoire-Geo Sujet1 CorrigeDocument2 pagesBac S 2018 Histoire-Geo Sujet1 CorrigeLETUDIANT100% (1)

- 3 - Étude de Marché PDFDocument11 pages3 - Étude de Marché PDFYoussef Bourzak100% (1)

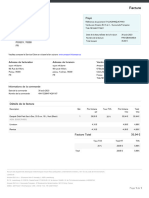

- InvoiceDocument1 pageInvoicerayanmkidamePas encore d'évaluation

- Rapport PFE With New LogoDocument81 pagesRapport PFE With New LogoIslam El OusroutiPas encore d'évaluation