Vous aimerez peut-être aussi

- Le tableau de bord prospectif: Les 4 composantes essentielles pour une stratégie d'entreprise à long termeD'EverandLe tableau de bord prospectif: Les 4 composantes essentielles pour une stratégie d'entreprise à long termePas encore d'évaluation

- ResteDocument5 pagesResteibtissam sahiqaPas encore d'évaluation

- Le tableau de bord prospectif et les 4 piliers d'une organisation: Quels signaux prendre en compte pour une gestion efficace ?D'EverandLe tableau de bord prospectif et les 4 piliers d'une organisation: Quels signaux prendre en compte pour une gestion efficace ?Pas encore d'évaluation

- 1 Partie Audit Et Controle Des ComptesDocument68 pages1 Partie Audit Et Controle Des Compteskaoutar ben chennoufPas encore d'évaluation

- 1ère Partie - Audit Controle Des ComptesDocument68 pages1ère Partie - Audit Controle Des ComptesAmi NePas encore d'évaluation

- Chap 1, Généralités Sur L'auditDocument3 pagesChap 1, Généralités Sur L'auditJoycePas encore d'évaluation

- Chapitre1 1Document15 pagesChapitre1 1mahjoubi chaimaPas encore d'évaluation

- L'audit Interne A L'ere de La Transformation DigitalDocument8 pagesL'audit Interne A L'ere de La Transformation DigitalSAF100% (1)

- SI Et Controle de GestionDocument17 pagesSI Et Controle de GestionAzedine Oudrar100% (1)

- Reponses Aux QuestionsDocument6 pagesReponses Aux Questionsgenissa Minkue Mi NzuePas encore d'évaluation

- Résumé CDG S6 2020 CH 1Document11 pagesRésumé CDG S6 2020 CH 1SANAPas encore d'évaluation

- 6 Audit Général Contrôle de GestionDocument2 pages6 Audit Général Contrôle de GestionKAMALIPas encore d'évaluation

- ApplicationDocument1 pageApplicationhouda elaydiPas encore d'évaluation

- Pfe Mohamed. MehdiDocument35 pagesPfe Mohamed. MehdiMohamed Benhamouda100% (1)

- Audit Financier Et OpérationnelDocument25 pagesAudit Financier Et OpérationnelMax Fabien DoePas encore d'évaluation

- Contrôle de GestionDocument8 pagesContrôle de Gestionhou- chiPas encore d'évaluation

- La Negociation en Audit A DireDocument5 pagesLa Negociation en Audit A DireAli MailPas encore d'évaluation

- 53 BBC 22 Fa 7954Document9 pages53 BBC 22 Fa 7954Wafae AbPas encore d'évaluation

- Audit Et Contrôle Des ComptesDocument43 pagesAudit Et Contrôle Des Comptescattttt100% (3)

- L Audit Et Controle InterneDocument61 pagesL Audit Et Controle InterneKIKO GARCIA GONZALES100% (2)

- Résumé Audit Et ContrôleDocument8 pagesRésumé Audit Et Contrôleilungamulopwejeremie037Pas encore d'évaluation

- Rapport Les Avantages D'un Système de Controle InterneDocument10 pagesRapport Les Avantages D'un Système de Controle InterneAhmed EL HANITIPas encore d'évaluation

- 3 - Chapitre - 2Document27 pages3 - Chapitre - 2Seif Allah AmouriPas encore d'évaluation

- Gestion PrevisionnelleDocument31 pagesGestion PrevisionnelleMerouane Allalou100% (2)

- Contrôle de GestionDocument9 pagesContrôle de Gestionhou- chiPas encore d'évaluation

- Chapitre 1 +2Document28 pagesChapitre 1 +2ben talebPas encore d'évaluation

- Audit Général RésuméDocument16 pagesAudit Général RésuméOthman Heath67% (3)

- Audit Interne HecDocument16 pagesAudit Interne HecImed AissaouiPas encore d'évaluation

- Introduction GeneraleDocument38 pagesIntroduction GeneraleLudvik L'emblematikPas encore d'évaluation

- Définition de Contrôle de GestionDocument8 pagesDéfinition de Contrôle de Gestionhou- chiPas encore d'évaluation

- Cours de Comptabilte - Controle - Audit - Mater - 1 - GF-1Document97 pagesCours de Comptabilte - Controle - Audit - Mater - 1 - GF-1Lucien Zeh MballaPas encore d'évaluation

- Management Contrôle de Gestion 2Document24 pagesManagement Contrôle de Gestion 2coordinateurlpa coordinateurlpaPas encore d'évaluation

- Evaluation Du Contrôle InterneDocument22 pagesEvaluation Du Contrôle InterneDavidson RandriamaeliasyPas encore d'évaluation

- Evaluation Du Controle InterneDocument31 pagesEvaluation Du Controle InterneИман каиси100% (4)

- Audit Interne Et Gestion Des Risques OpérationnelsDocument60 pagesAudit Interne Et Gestion Des Risques OpérationnelsTaleb Boubacar RimPas encore d'évaluation

- Audit Des Comptes en Ohada Seminaire CPCC EtudiantsDocument21 pagesAudit Des Comptes en Ohada Seminaire CPCC EtudiantsBALOKO BUNGISABOPas encore d'évaluation

- Typologie de Contrôle (Enregistré Automatiquement)Document10 pagesTypologie de Contrôle (Enregistré Automatiquement)EL-Ouardy SamirPas encore d'évaluation

- Les Différents Types D - Audit Et Leurs Articulations CorrespondantesDocument49 pagesLes Différents Types D - Audit Et Leurs Articulations CorrespondantesWassima El AttarPas encore d'évaluation

- Le Contrôle de Gestion Et L'audit Quelle RelationDocument2 pagesLe Contrôle de Gestion Et L'audit Quelle RelationBrahim OUABOUCHPas encore d'évaluation

- Cours de Gestion Et de Comptabilité Analytique (Fiches, Cours)Document79 pagesCours de Gestion Et de Comptabilité Analytique (Fiches, Cours)nassim.miloudi16Pas encore d'évaluation

- IntroductionDocument6 pagesIntroductionMoad MarchouhPas encore d'évaluation

- Expose L'audit de RémunérationDocument25 pagesExpose L'audit de RémunérationFATIMA ZAHRA AIT HAMD-OUHSAIN100% (6)

- Examen D Audit OperationalDocument32 pagesExamen D Audit Operationalkenza anzekPas encore d'évaluation

- L'audit Et Se TypesDocument3 pagesL'audit Et Se TypesANGEL ChayPas encore d'évaluation

- Le Contrôle de Gestion Définitions Et ObjectifsDocument9 pagesLe Contrôle de Gestion Définitions Et ObjectifsYassir 11Pas encore d'évaluation

- Aide SMRDocument62 pagesAide SMRAyoub SanbaPas encore d'évaluation

- Devoir NathalieDocument10 pagesDevoir NathaliehuguetterakotoPas encore d'évaluation

- Audit Et Controle de Gestion PDFDocument22 pagesAudit Et Controle de Gestion PDFYassmine EN-NAIMANIPas encore d'évaluation

- Liliane PHANZU A Quoi Sert Le Contrôle de GestionDocument5 pagesLiliane PHANZU A Quoi Sert Le Contrôle de GestionLiliane Lina PhanzuPas encore d'évaluation

- Audit GénéralDocument128 pagesAudit GénéralGhizlan MhbPas encore d'évaluation

- Chapitre 7 OGE Le ControleDocument3 pagesChapitre 7 OGE Le Controleeyasayari216Pas encore d'évaluation

- Quelle Différence Entre Contrôle Interne Et Contrôle de GestionDocument5 pagesQuelle Différence Entre Contrôle Interne Et Contrôle de GestionTIENE RAOULPas encore d'évaluation

- Pfe TRVLDocument48 pagesPfe TRVLjalila.alouliPas encore d'évaluation

- L'audit Et Contrôle InterneDocument61 pagesL'audit Et Contrôle InterneZee Rar92% (60)

- Chapitre 01Document7 pagesChapitre 01Razine KettouPas encore d'évaluation

- CI Sans ObjectifDocument13 pagesCI Sans ObjectifAhmed EL HANITIPas encore d'évaluation

- Support de Cours Audit General - Sequences 1 & 2Document53 pagesSupport de Cours Audit General - Sequences 1 & 2Futur economistePas encore d'évaluation

- GBP Résumer Cours PDFDocument12 pagesGBP Résumer Cours PDFahmedPas encore d'évaluation

- Cours D'audit 2018Document70 pagesCours D'audit 2018Pacifique Kizito100% (1)

- Rapport de Stage MailDocument34 pagesRapport de Stage MailSilencieux ManoPas encore d'évaluation

- TD Politique MonétaireDocument2 pagesTD Politique MonétairemohammedbakkarPas encore d'évaluation

- 1083-Texte de L'article-3464-1-10-20230428Document26 pages1083-Texte de L'article-3464-1-10-20230428jamalxPas encore d'évaluation

- Exercices Compta Bloc 1 Q1&Q2 2018-2019Document17 pagesExercices Compta Bloc 1 Q1&Q2 2018-2019Kim RodriguezPas encore d'évaluation

- Le TafireDocument19 pagesLe Tafiresamba sidibéPas encore d'évaluation

- Les Convergences Et Les Divergences EntrDocument20 pagesLes Convergences Et Les Divergences EntrLeking LelePas encore d'évaluation

- 6 (Hors Final)Document18 pages6 (Hors Final)Othmane ADPas encore d'évaluation

- Rce - 00050024992 - 20200220 3 PDFDocument2 pagesRce - 00050024992 - 20200220 3 PDFDora GraciaPas encore d'évaluation

- Devoir 1 Modele 3 Comptabilite 2 Bac Eco Semestre 2Document5 pagesDevoir 1 Modele 3 Comptabilite 2 Bac Eco Semestre 2AbdyouFNPas encore d'évaluation

- RIB Compte - 04154018616Document1 pageRIB Compte - 04154018616Jean HainoPas encore d'évaluation

- Le Bilan FinancierDocument23 pagesLe Bilan FinancierSimohammed DarrasPas encore d'évaluation

- Annales de Comptabilite 2013 - CompressedDocument120 pagesAnnales de Comptabilite 2013 - Compressedpmaurel91Pas encore d'évaluation

- L'innovationDocument8 pagesL'innovationyassine19902016Pas encore d'évaluation

- Le Tableau de FinancementDocument18 pagesLe Tableau de FinancementEddarif AbdessamadPas encore d'évaluation

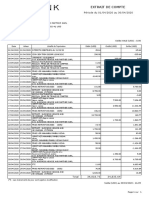

- Extrait de Compte: Période Du 01/04/2020 Au 30/04/2020Document1 pageExtrait de Compte: Période Du 01/04/2020 Au 30/04/2020NDOLUKAPas encore d'évaluation

- Dossier D'information Maghreb Steel 13 09 11 - 0Document143 pagesDossier D'information Maghreb Steel 13 09 11 - 0Zainab HaloinePas encore d'évaluation

- NC45Document39 pagesNC45Cheick AbdoulPas encore d'évaluation

- Relevé Banque Edite 090921Document8 pagesRelevé Banque Edite 090921adouPas encore d'évaluation

- Instruction #78 Du 17 Aout 1991 Réforme de La Comptabilité Des Receveurs Des Régies Financières Et Mise en Œuvre de La Méthode À Partie DoubleDocument41 pagesInstruction #78 Du 17 Aout 1991 Réforme de La Comptabilité Des Receveurs Des Régies Financières Et Mise en Œuvre de La Méthode À Partie DoubleMeissa LindaPas encore d'évaluation

- Projet de Création D'une Savonnerie À NgabaDocument17 pagesProjet de Création D'une Savonnerie À Ngabansombi100% (1)

- Comptabilite Des SocietesDocument12 pagesComptabilite Des SocietesRachid AblouhPas encore d'évaluation

- Le Taux de ChangeDocument37 pagesLe Taux de ChangensombiPas encore d'évaluation

- Devoir A Rendre Comptabilite Generale l2 Macky Family-17-18Document2 pagesDevoir A Rendre Comptabilite Generale l2 Macky Family-17-18ISEG MBOURPas encore d'évaluation

- Examens National 2bac SGC Math Compt 2017 RDocument13 pagesExamens National 2bac SGC Math Compt 2017 RFghjkl GgjkklPas encore d'évaluation

- Rapport de Stage - BMCI - Présentation de La Banque (Initiation) 3Document49 pagesRapport de Stage - BMCI - Présentation de La Banque (Initiation) 3ABAASOUFPas encore d'évaluation

- Bulletin Economique Et Statistique WEB N°12Document57 pagesBulletin Economique Et Statistique WEB N°12Abdelmadjid djibrinePas encore d'évaluation

- Examen Principal 2017 - M1-Evaluation & Fusions (Enoncé Et Corrigé)Document9 pagesExamen Principal 2017 - M1-Evaluation & Fusions (Enoncé Et Corrigé)kais ka100% (1)

- Manuel Audit V WordDocument1 025 pagesManuel Audit V WordIbtissam BelkacemPas encore d'évaluation

- Definition de e BakingDocument2 pagesDefinition de e BakingSALMA ATLASSIPas encore d'évaluation

- Diapo Le ChequeDocument74 pagesDiapo Le ChequeEttalbiPas encore d'évaluation

- Investir pour les débutants - Démarrer en 10 étapes facilesD'EverandInvestir pour les débutants - Démarrer en 10 étapes facilesÉvaluation : 3.5 sur 5 étoiles3.5/5 (2)

- 7 Techniques Pour Augmenter Vos Revenus: Rentabilisez vos passions, Testez vos idées et Lancez votre business sans risqueD'Everand7 Techniques Pour Augmenter Vos Revenus: Rentabilisez vos passions, Testez vos idées et Lancez votre business sans risqueÉvaluation : 2.5 sur 5 étoiles2.5/5 (3)

- L'analyse technique facile à apprendre: Comment construire et interpréter des graphiques d'analyse technique pour améliorer votre activité de trading en ligne.D'EverandL'analyse technique facile à apprendre: Comment construire et interpréter des graphiques d'analyse technique pour améliorer votre activité de trading en ligne.Évaluation : 3.5 sur 5 étoiles3.5/5 (6)

- Le Scalping est Amusant!: Partie 1: Le trading rapide avec Heikin AshiD'EverandLe Scalping est Amusant!: Partie 1: Le trading rapide avec Heikin AshiÉvaluation : 5 sur 5 étoiles5/5 (1)

- L'analyse fondamentale facile à apprendre: Le guide d'introduction aux techniques et stratégies d'analyse fondamentale pour anticiper les événements qui font bouger les marchésD'EverandL'analyse fondamentale facile à apprendre: Le guide d'introduction aux techniques et stratégies d'analyse fondamentale pour anticiper les événements qui font bouger les marchésÉvaluation : 3.5 sur 5 étoiles3.5/5 (4)

- Le trading en ligne facile à apprendre: Comment devenir un trader en ligne et apprendre à investir avec succèsD'EverandLe trading en ligne facile à apprendre: Comment devenir un trader en ligne et apprendre à investir avec succèsÉvaluation : 3.5 sur 5 étoiles3.5/5 (19)

- Comment transformer 5000€ en un millionD'EverandComment transformer 5000€ en un millionÉvaluation : 2 sur 5 étoiles2/5 (1)

- Le Bon Accord avec le Bon Fournisseur: Comment Mobiliser Toute la Puissance de vos Partenaires Commerciaux pour Réaliser vos ObjectifsD'EverandLe Bon Accord avec le Bon Fournisseur: Comment Mobiliser Toute la Puissance de vos Partenaires Commerciaux pour Réaliser vos ObjectifsÉvaluation : 4 sur 5 étoiles4/5 (2)

- La comptabilité facile et ludique: Il n'a jamais été aussi simple de l'apprendreD'EverandLa comptabilité facile et ludique: Il n'a jamais été aussi simple de l'apprendreÉvaluation : 2 sur 5 étoiles2/5 (1)

- Comment Développer Votre Entreprise de Marketing de Réseau en 15 Minutes Par Jour : Rapide ! Efficace ! Fantastique !D'EverandComment Développer Votre Entreprise de Marketing de Réseau en 15 Minutes Par Jour : Rapide ! Efficace ! Fantastique !Évaluation : 4 sur 5 étoiles4/5 (8)

- Guide de FOREX Trading pour Débutants: Votre Façon de Devenir Un Day TraderD'EverandGuide de FOREX Trading pour Débutants: Votre Façon de Devenir Un Day TraderÉvaluation : 2.5 sur 5 étoiles2.5/5 (3)

- Ce que vos commerciaux ne font pas et qui vous coûte des millionsD'EverandCe que vos commerciaux ne font pas et qui vous coûte des millionsÉvaluation : 4 sur 5 étoiles4/5 (2)

- Si tu n’es pas le premier, tu es le dernier: Stratégies de vente pour dominer votre marché et devancer vos concurrentsD'EverandSi tu n’es pas le premier, tu es le dernier: Stratégies de vente pour dominer votre marché et devancer vos concurrentsÉvaluation : 5 sur 5 étoiles5/5 (1)

- Les Secrets du MLM: Les Secrets des marketers de réseau compétentsD'EverandLes Secrets du MLM: Les Secrets des marketers de réseau compétentsPas encore d'évaluation

- Le trading des bandes de bollinger facile à apprendre: Comment apprendre à utiliser les bandes de bollinger pour faire du commerce en ligne avec succèsD'EverandLe trading des bandes de bollinger facile à apprendre: Comment apprendre à utiliser les bandes de bollinger pour faire du commerce en ligne avec succèsÉvaluation : 5 sur 5 étoiles5/5 (1)

- Le jardin des vertueux: Riyad al-SalihinD'EverandLe jardin des vertueux: Riyad al-SalihinÉvaluation : 5 sur 5 étoiles5/5 (1)

- Le marketing d'affiliation en 4 étapes: Comment gagner de l'argent avec des affiliés en créant des systèmes commerciaux qui fonctionnentD'EverandLe marketing d'affiliation en 4 étapes: Comment gagner de l'argent avec des affiliés en créant des systèmes commerciaux qui fonctionnentPas encore d'évaluation

- Le Scalping Est Amusant! 4: Partie 4 : Trader en état de flowD'EverandLe Scalping Est Amusant! 4: Partie 4 : Trader en état de flowÉvaluation : 4 sur 5 étoiles4/5 (1)

- Réussir son marketing par courriel : Communiquer - Fidéliser - MonétiserD'EverandRéussir son marketing par courriel : Communiquer - Fidéliser - MonétiserPas encore d'évaluation

- Gestion de projet : outils pour la vie quotidienneD'EverandGestion de projet : outils pour la vie quotidienneÉvaluation : 5 sur 5 étoiles5/5 (2)

- Maîtriser l'Art de la Lettre de Motivation: ...et décrocher plus d'entretiens d'embaucheD'EverandMaîtriser l'Art de la Lettre de Motivation: ...et décrocher plus d'entretiens d'embaucheÉvaluation : 4.5 sur 5 étoiles4.5/5 (2)