Vous aimerez peut-être aussi

- Le groupe des 4 et la TVA transfontalière: Les cahiers de la TVAD'EverandLe groupe des 4 et la TVA transfontalière: Les cahiers de la TVAPas encore d'évaluation

- UE114 Droit Fiscal Web Conférence N°8 2021 - 2022: Responsable UE: Jean Pascal REGOLI Enseignant: Mustapha M'HAMEDDocument30 pagesUE114 Droit Fiscal Web Conférence N°8 2021 - 2022: Responsable UE: Jean Pascal REGOLI Enseignant: Mustapha M'HAMEDkidspryzenPas encore d'évaluation

- TVA Application 7Document1 pageTVA Application 7sauvageantoine56Pas encore d'évaluation

- Ue 10 Comtabilite ApprofondieDocument9 pagesUe 10 Comtabilite ApprofondiemadsPas encore d'évaluation

- CH 3 Territorialité de La TVADocument7 pagesCH 3 Territorialité de La TVAkyliefabiola13Pas encore d'évaluation

- TVADocument19 pagesTVAItto MohaPas encore d'évaluation

- Fiscalité Fiche de Révision 2Document7 pagesFiscalité Fiche de Révision 2Ryme BerradaPas encore d'évaluation

- Droit Fiscal - 200923Document4 pagesDroit Fiscal - 200923Haria MougniPas encore d'évaluation

- TD 2 Cours 2 20232024Document4 pagesTD 2 Cours 2 20232024yaoangeolivier09Pas encore d'évaluation

- DCG 2013 Sujet TVA TerritorialiteDocument3 pagesDCG 2013 Sujet TVA Territorialitesingharashdeep01Pas encore d'évaluation

- p3 VeilDocument3 pagesp3 VeilAymene BenamaraPas encore d'évaluation

- CH 2 TerritorialitéDocument13 pagesCH 2 TerritorialitéerfrefreefefefePas encore d'évaluation

- 1 Compta m2 v8 Tva Intracommunautaire SupportDocument41 pages1 Compta m2 v8 Tva Intracommunautaire SupportWalid TliliPas encore d'évaluation

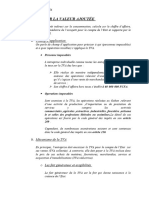

- Taxe Sur La Valeur AjoutéeDocument31 pagesTaxe Sur La Valeur AjoutéeizPas encore d'évaluation

- La Tva IntracommunautaireDocument4 pagesLa Tva IntracommunautaireDarnelle RyanPas encore d'évaluation

- Les Opérations Triangulaires IC Sur BMCDocument10 pagesLes Opérations Triangulaires IC Sur BMCNour IdrissiPas encore d'évaluation

- Cours TVA - 2022Document66 pagesCours TVA - 2022znx96672Pas encore d'évaluation

- DROIT FISCAL UE 114 APPLICATION N° 2 - 2022-2023Document55 pagesDROIT FISCAL UE 114 APPLICATION N° 2 - 2022-2023Bruno YETOGNONPas encore d'évaluation

- Fisca Inter Vue Du BFDocument23 pagesFisca Inter Vue Du BFMohazo BangagniPas encore d'évaluation

- Chapitre 1 - TVADocument47 pagesChapitre 1 - TVAtorsyo.39Pas encore d'évaluation

- Tva Des Operations Internationales Tableaux de SyntheseDocument6 pagesTva Des Operations Internationales Tableaux de Synthesengoue samuel100% (1)

- Cours TVA FF 2021 FinalDocument72 pagesCours TVA FF 2021 FinalHind AmhaouchPas encore d'évaluation

- La Tva 3Document48 pagesLa Tva 3seka_dalle0% (1)

- Exercices de Ratrapage en Matière de Fiscalité Internationale.1Document2 pagesExercices de Ratrapage en Matière de Fiscalité Internationale.1Nour el Houda SoussiPas encore d'évaluation

- Exercices D'entrainements Fiscalité S1 Et S2Document5 pagesExercices D'entrainements Fiscalité S1 Et S2Emmanuel KamgnoPas encore d'évaluation

- TVA Application 5 Correction - CopieDocument2 pagesTVA Application 5 Correction - Copiesauvageantoine56Pas encore d'évaluation

- 3310 Ca3 SD - 3947Document12 pages3310 Ca3 SD - 3947François MORILLONPas encore d'évaluation

- Fiscalité Patrimoine Cours Du 20.09.2022Document4 pagesFiscalité Patrimoine Cours Du 20.09.2022Clinton GnamahPas encore d'évaluation

- Chapitre 2Document10 pagesChapitre 2lea GoPas encore d'évaluation

- Droit de ConcurrenceDocument10 pagesDroit de ConcurrenceBibiane NjiakinPas encore d'évaluation

- Fiscalité InternationaleDocument14 pagesFiscalité InternationaleMelliti JihenPas encore d'évaluation

- Enoncé 2Document5 pagesEnoncé 2FATI ADERBAZPas encore d'évaluation

- Exercices Corriger PDFDocument6 pagesExercices Corriger PDFHamza ChahibPas encore d'évaluation

- Chap 2 - La Territorialité de La TVADocument3 pagesChap 2 - La Territorialité de La TVAeloi. lbPas encore d'évaluation

- Chapitre 5Document15 pagesChapitre 5marwane mrabtPas encore d'évaluation

- DROIT FISCAL-DEVOIR 1-CorrigéDocument5 pagesDROIT FISCAL-DEVOIR 1-CorrigéalicePas encore d'évaluation

- PRESENTATION TVA FranceDocument11 pagesPRESENTATION TVA FrancegeradavPas encore d'évaluation

- Exercice 3Document2 pagesExercice 3enisbentichalopezPas encore d'évaluation

- REVENUS 2020: Revenus de Source Etrangère Et Revenus Encaissés A L'ÉtrangerDocument4 pagesREVENUS 2020: Revenus de Source Etrangère Et Revenus Encaissés A L'Étrangerjc.lemercierPas encore d'évaluation

- La Taxe Sur La Valeur AjoutéeDocument4 pagesLa Taxe Sur La Valeur AjoutéeeyangbengonelyllianthonyPas encore d'évaluation

- P3: La Tva: CHAPITRE I: Définition, Champ D'application Et Mécanisme de La TVADocument10 pagesP3: La Tva: CHAPITRE I: Définition, Champ D'application Et Mécanisme de La TVAlea GoPas encore d'évaluation

- Exocentfleursv 2020Document7 pagesExocentfleursv 2020Abdel “KillerfootHuit2” PoucavePas encore d'évaluation

- Exercices ComptabilitéDocument26 pagesExercices ComptabilitéMadjer Mounira100% (1)

- ETU Opérations D'achats Et de Vente de B&ScesDocument30 pagesETU Opérations D'achats Et de Vente de B&Scesfadali aminePas encore d'évaluation

- Boi Tva Decla 30 20 10 20 20210813Document7 pagesBoi Tva Decla 30 20 10 20 20210813Romain Paul Marcel ChapletPas encore d'évaluation

- TVA UltDocument183 pagesTVA UltMohamedPas encore d'évaluation

- Exercices BIC 1 PDFDocument4 pagesExercices BIC 1 PDFVREMPas encore d'évaluation

- Correction Série N1Document5 pagesCorrection Série N1Seif Ayedi100% (1)

- Résumé ISB Fisca InternationaleDocument14 pagesRésumé ISB Fisca InternationaleKarim KammounPas encore d'évaluation

- ComptaDocument15 pagesComptagv9t4q52zyPas encore d'évaluation

- Fiches de Droit Fiscal International. Rappels de Cours Et Exercices Corrigés - 3e ÉditionDocument1 pageFiches de Droit Fiscal International. Rappels de Cours Et Exercices Corrigés - 3e ÉditionEp KhéMis SoPas encore d'évaluation

- Ue4 Sujetzero CorrigeDocument12 pagesUe4 Sujetzero CorrigeTehea MH100% (1)

- La TVA Selon La Fiscalité BurkinabéDocument50 pagesLa TVA Selon La Fiscalité BurkinabéAdama SéréméPas encore d'évaluation

- TVA Fiscalité 2019-2020Document24 pagesTVA Fiscalité 2019-2020Ayoub MahiouiPas encore d'évaluation

- Fiche Cfi TunisieDocument1 pageFiche Cfi TunisieAbdo SfaxiPas encore d'évaluation

- ScriptDocument7 pagesScriptlenatiani98Pas encore d'évaluation

- Chapitre 3 - La Territorialité de La TVADocument2 pagesChapitre 3 - La Territorialité de La TVARBPas encore d'évaluation

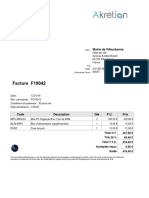

- Factur-X Modele Facture FrancaisDocument12 pagesFactur-X Modele Facture FrancaishimosoftdevPas encore d'évaluation

- UndefinedDocument3 pagesUndefinedfoucherPas encore d'évaluation

- Cas Boschat PDFDocument1 pageCas Boschat PDFKatuissia JOSEPH-ANGELIQUEPas encore d'évaluation

- La Gestion BudgetaireDocument11 pagesLa Gestion BudgetaireBachisse Mohamed AminePas encore d'évaluation

- La Fonction MarketingDocument65 pagesLa Fonction MarketingMERi B100% (1)

- Loi - 39 06 1Document55 pagesLoi - 39 06 1DAGHAYRACHIDPas encore d'évaluation

- Ghid de CumparareDocument5 pagesGhid de CumpararePop-Coman SimionPas encore d'évaluation

- Layher - Universel 2 - 221114 - 090200Document28 pagesLayher - Universel 2 - 221114 - 090200Baha-Eddine El Moufadal100% (1)

- Rapport Public 2018Document64 pagesRapport Public 2018OTPas encore d'évaluation

- La Communication Dans L EntrepriseDocument4 pagesLa Communication Dans L Entrepriseabdelouahed chakraPas encore d'évaluation

- Rapport MadautoDocument1 pageRapport MadautoEric HenranPas encore d'évaluation

- Emplois Du Temps: Commerce Et Gestion-Semestre 2 - SECTION ADocument1 pageEmplois Du Temps: Commerce Et Gestion-Semestre 2 - SECTION AYoussefPas encore d'évaluation

- Audit Des Contrats À Long Terme Dans Le Secteur Du BTPDocument115 pagesAudit Des Contrats À Long Terme Dans Le Secteur Du BTPAbd El Mounim BzizPas encore d'évaluation

- Support Cours TD ContrôleDeGestion KBA2A 2017Document57 pagesSupport Cours TD ContrôleDeGestion KBA2A 2017Cheikh BayePas encore d'évaluation

- SMC Over-ExtensionDocument2 pagesSMC Over-ExtensionKevin D'ALTONPas encore d'évaluation

- Analyse SWOTDocument1 pageAnalyse SWOTHairaud RomainPas encore d'évaluation

- Avantages Contrat de Distribution EcritDocument96 pagesAvantages Contrat de Distribution EcritIbrahim NjehPas encore d'évaluation

- Monographie Wilaya Souk AhrasDocument22 pagesMonographie Wilaya Souk AhrasMack ElevenPas encore d'évaluation

- Brochure CMPIDocument11 pagesBrochure CMPIBrawkn kidPas encore d'évaluation

- UntitledDocument4 pagesUntitledDamien TalletPas encore d'évaluation

- Modèle de Relevé de Notes Classique-1 - RemoveddcjdiDocument1 pageModèle de Relevé de Notes Classique-1 - RemoveddcjdiHoussem SAKERPas encore d'évaluation

- Cas AuchanDocument3 pagesCas Auchaniman.oualla7Pas encore d'évaluation

- DroitDocument2 pagesDroitMichel BertePas encore d'évaluation

- LamyDocument18 pagesLamyIbtihal MahsoubPas encore d'évaluation

- Pfe 8D YazzakiDocument87 pagesPfe 8D YazzakiAyoubHamdaoui86% (14)

- SCOP Et Reprise D'entreprise en Difficultés Perspectives Pour Une Efficacité RenforcéeDocument9 pagesSCOP Et Reprise D'entreprise en Difficultés Perspectives Pour Une Efficacité RenforcéeJuan Camilo ApontePas encore d'évaluation

- 637797aa108e6 - L'ESSENTIEL À SAVOIR SUR L'IFUDocument11 pages637797aa108e6 - L'ESSENTIEL À SAVOIR SUR L'IFUkitikahounespoirjuni12.frPas encore d'évaluation

- Fiche TD 2 CompressedDocument2 pagesFiche TD 2 CompressedNdjimbath BaPas encore d'évaluation

- Taha HejjajDocument25 pagesTaha HejjajTaha HejjajPas encore d'évaluation

- 3-Coûts PartielsDocument7 pages3-Coûts PartielsElisa GrobelnyPas encore d'évaluation

- Agenda 21Document3 pagesAgenda 21karouiPas encore d'évaluation

- Entrepreneuriat Cours 3 MarketingDocument6 pagesEntrepreneuriat Cours 3 MarketingHayet NegazPas encore d'évaluation

- Support Du Cours PDFDocument150 pagesSupport Du Cours PDFMeva RakotondramboaPas encore d'évaluation

- Comment transformer 5000€ en un millionD'EverandComment transformer 5000€ en un millionÉvaluation : 2 sur 5 étoiles2/5 (1)

- La communication professionnelle facile à apprendre: Le guide pratique de la communication professionnelle et des meilleures stratégies de communication d'entrepriseD'EverandLa communication professionnelle facile à apprendre: Le guide pratique de la communication professionnelle et des meilleures stratégies de communication d'entrepriseÉvaluation : 5 sur 5 étoiles5/5 (1)

- L'analyse fondamentale facile à apprendre: Le guide d'introduction aux techniques et stratégies d'analyse fondamentale pour anticiper les événements qui font bouger les marchésD'EverandL'analyse fondamentale facile à apprendre: Le guide d'introduction aux techniques et stratégies d'analyse fondamentale pour anticiper les événements qui font bouger les marchésÉvaluation : 3.5 sur 5 étoiles3.5/5 (4)

- L'analyse technique facile à apprendre: Comment construire et interpréter des graphiques d'analyse technique pour améliorer votre activité de trading en ligne.D'EverandL'analyse technique facile à apprendre: Comment construire et interpréter des graphiques d'analyse technique pour améliorer votre activité de trading en ligne.Évaluation : 3.5 sur 5 étoiles3.5/5 (6)

- Le Scalping est Amusant!: Partie 1: Le trading rapide avec Heikin AshiD'EverandLe Scalping est Amusant!: Partie 1: Le trading rapide avec Heikin AshiÉvaluation : 5 sur 5 étoiles5/5 (1)

- 7 Techniques Pour Augmenter Vos Revenus: Rentabilisez vos passions, Testez vos idées et Lancez votre business sans risqueD'Everand7 Techniques Pour Augmenter Vos Revenus: Rentabilisez vos passions, Testez vos idées et Lancez votre business sans risqueÉvaluation : 2.5 sur 5 étoiles2.5/5 (3)

- La Petite Histoire de France: Illustrations par JOBD'EverandLa Petite Histoire de France: Illustrations par JOBÉvaluation : 3.5 sur 5 étoiles3.5/5 (2)

- Le trading en ligne facile à apprendre: Comment devenir un trader en ligne et apprendre à investir avec succèsD'EverandLe trading en ligne facile à apprendre: Comment devenir un trader en ligne et apprendre à investir avec succèsÉvaluation : 3.5 sur 5 étoiles3.5/5 (19)

- Le marketing d'affiliation en 4 étapes: Comment gagner de l'argent avec des affiliés en créant des systèmes commerciaux qui fonctionnentD'EverandLe marketing d'affiliation en 4 étapes: Comment gagner de l'argent avec des affiliés en créant des systèmes commerciaux qui fonctionnentPas encore d'évaluation

- La comptabilité facile et ludique: Il n'a jamais été aussi simple de l'apprendreD'EverandLa comptabilité facile et ludique: Il n'a jamais été aussi simple de l'apprendreÉvaluation : 2 sur 5 étoiles2/5 (1)

- Le jardin des vertueux: Riyad al-SalihinD'EverandLe jardin des vertueux: Riyad al-SalihinÉvaluation : 5 sur 5 étoiles5/5 (1)

- Le Bon Accord avec le Bon Fournisseur: Comment Mobiliser Toute la Puissance de vos Partenaires Commerciaux pour Réaliser vos ObjectifsD'EverandLe Bon Accord avec le Bon Fournisseur: Comment Mobiliser Toute la Puissance de vos Partenaires Commerciaux pour Réaliser vos ObjectifsÉvaluation : 4 sur 5 étoiles4/5 (2)

- Investir pour les débutants - Démarrer en 10 étapes facilesD'EverandInvestir pour les débutants - Démarrer en 10 étapes facilesÉvaluation : 3.5 sur 5 étoiles3.5/5 (2)

- Réussir son marketing par courriel : Communiquer - Fidéliser - MonétiserD'EverandRéussir son marketing par courriel : Communiquer - Fidéliser - MonétiserPas encore d'évaluation

- Si tu n’es pas le premier, tu es le dernier: Stratégies de vente pour dominer votre marché et devancer vos concurrentsD'EverandSi tu n’es pas le premier, tu es le dernier: Stratégies de vente pour dominer votre marché et devancer vos concurrentsÉvaluation : 5 sur 5 étoiles5/5 (1)

- La dette odieuse de l'Afrique: Comment l'endettement et la fuite des capitaux ont saigné un continentD'EverandLa dette odieuse de l'Afrique: Comment l'endettement et la fuite des capitaux ont saigné un continentÉvaluation : 3 sur 5 étoiles3/5 (4)

- Les partis politiques français: Attention dangerD'EverandLes partis politiques français: Attention dangerÉvaluation : 4 sur 5 étoiles4/5 (1)

- Ce que vos commerciaux ne font pas et qui vous coûte des millionsD'EverandCe que vos commerciaux ne font pas et qui vous coûte des millionsÉvaluation : 4 sur 5 étoiles4/5 (2)

- Comment trader dans un range: Négociez sur le marché le plus intéressant du mondeD'EverandComment trader dans un range: Négociez sur le marché le plus intéressant du mondeÉvaluation : 5 sur 5 étoiles5/5 (1)

- Les Secrets du MLM: Les Secrets des marketers de réseau compétentsD'EverandLes Secrets du MLM: Les Secrets des marketers de réseau compétentsPas encore d'évaluation

- Le trading des bandes de bollinger facile à apprendre: Comment apprendre à utiliser les bandes de bollinger pour faire du commerce en ligne avec succèsD'EverandLe trading des bandes de bollinger facile à apprendre: Comment apprendre à utiliser les bandes de bollinger pour faire du commerce en ligne avec succèsÉvaluation : 5 sur 5 étoiles5/5 (1)

- Guide OCDE-FAO pour des filières agricoles responsablesD'EverandGuide OCDE-FAO pour des filières agricoles responsablesPas encore d'évaluation

- Forex Trading facile à apprendre: Le guide d'introduction au marché des changes et aux stratégies de négociation les plus efficaces dans l'industrie des devises.D'EverandForex Trading facile à apprendre: Le guide d'introduction au marché des changes et aux stratégies de négociation les plus efficaces dans l'industrie des devises.Évaluation : 4 sur 5 étoiles4/5 (1)

- Le Scalping est Amusant! 2: Partie 2: Exemples pratiquesD'EverandLe Scalping est Amusant! 2: Partie 2: Exemples pratiquesÉvaluation : 5 sur 5 étoiles5/5 (1)