Vous aimerez peut-être aussi

- Mémento de clôture annuelle: Exercice d'imposition 2015 - Revenus 2014 (Belgique)D'EverandMémento de clôture annuelle: Exercice d'imposition 2015 - Revenus 2014 (Belgique)Pas encore d'évaluation

- Droit D'attribution-De Souscription+financeDocument11 pagesDroit D'attribution-De Souscription+financeSofiane AssouakPas encore d'évaluation

- Etablissement de la déclaration I.Soc. - Cas pratique: Etude de cas 2015 (Belgique)D'EverandEtablissement de la déclaration I.Soc. - Cas pratique: Etude de cas 2015 (Belgique)Pas encore d'évaluation

- Exercice - L - Analyse FonctionnelleDocument9 pagesExercice - L - Analyse FonctionnelleAly CissePas encore d'évaluation

- Politique et gestion des finances publiques: Québec et CanadaD'EverandPolitique et gestion des finances publiques: Québec et CanadaPas encore d'évaluation

- Etde S de Cas TFTDocument50 pagesEtde S de Cas TFTfadali aminePas encore d'évaluation

- Chapitre 5 L Evaluation de L Entreprise La Societe Maestral SujetDocument3 pagesChapitre 5 L Evaluation de L Entreprise La Societe Maestral SujetKamal SiidoxPas encore d'évaluation

- TD 4 TFTDocument12 pagesTD 4 TFTHodo Saad GoudenPas encore d'évaluation

- Devoir-De-Contrôle-N°3-Avec-Correction - 2012-2013 (Souabni Rafika) (Kabaria-Mourouj-2)Document12 pagesDevoir-De-Contrôle-N°3-Avec-Correction - 2012-2013 (Souabni Rafika) (Kabaria-Mourouj-2)taher.ben.moussa54Pas encore d'évaluation

- 116 Devoir Synthese 2021 SujetDocument10 pages116 Devoir Synthese 2021 SujetMinhedes KossaPas encore d'évaluation

- EX SIG AllDocument11 pagesEX SIG AllAyoub MahiouiPas encore d'évaluation

- 5-fiches-UE-6 FinanceDocument11 pages5-fiches-UE-6 FinanceMorganPas encore d'évaluation

- TD D'analyse Financiere 2021Document8 pagesTD D'analyse Financiere 2021naamwinbesorekarmPas encore d'évaluation

- Taf 241222Document3 pagesTaf 241222zakPas encore d'évaluation

- TP2 - Gestion Financière GEORHDocument6 pagesTP2 - Gestion Financière GEORHbenmais fouadPas encore d'évaluation

- DS 04 03 01 Adry eDocument6 pagesDS 04 03 01 Adry eYAO KOFFI VENCESLASPas encore d'évaluation

- 214 - Applications1 SERIE 1Document11 pages214 - Applications1 SERIE 1Med LaaboubiPas encore d'évaluation

- Applications Bilan FonctionnelDocument4 pagesApplications Bilan FonctionnelbetePas encore d'évaluation

- Exercices Du Chapitre 2 Le Gestionnaire Et Le Bilan FonctionnelDocument15 pagesExercices Du Chapitre 2 Le Gestionnaire Et Le Bilan FonctionnelHarina100% (1)

- Gestion Financière I HEM Marrakech Janvier 2010Document2 pagesGestion Financière I HEM Marrakech Janvier 2010Bachirovic100% (1)

- Exo Finanaces (Trã S Bons) Corrigã S Bilan Fonctionnel BFR Fonds de RoulementDocument9 pagesExo Finanaces (Trã S Bons) Corrigã S Bilan Fonctionnel BFR Fonds de RoulementHamza HaPas encore d'évaluation

- Travaux Dirigés (Série 1)Document8 pagesTravaux Dirigés (Série 1)Naj MaPas encore d'évaluation

- DS Ect 1 Analyse FinDocument2 pagesDS Ect 1 Analyse FinOualid OunaceurPas encore d'évaluation

- Evaluation, Consolidation - Bilan Comptable - Bilan FonctionnelDocument5 pagesEvaluation, Consolidation - Bilan Comptable - Bilan Fonctionnelmaaloulfarah8Pas encore d'évaluation

- Chapitre 5 L Evaluation de L Entreprise La Societe Yolande Sujet PDFDocument2 pagesChapitre 5 L Evaluation de L Entreprise La Societe Yolande Sujet PDFkaidi chaimaa0% (1)

- TD Esg RatiosDocument3 pagesTD Esg RatiosYOUNES JOUHARIPas encore d'évaluation

- Analyse Des États Financiers Et Évaluation D'entreDocument28 pagesAnalyse Des États Financiers Et Évaluation D'entreAboubacar Sidiki Keita100% (1)

- Corriges Des Exercices Du Chapitre 1 Le Bilan FinancierDocument32 pagesCorriges Des Exercices Du Chapitre 1 Le Bilan FinancierWassima El AttarPas encore d'évaluation

- Rattrapage-CC ANAFI L2-UCO RezéDocument4 pagesRattrapage-CC ANAFI L2-UCO RezéValentin MardonPas encore d'évaluation

- TD1 - Bilan FonctionnelDocument4 pagesTD1 - Bilan FonctionnelYassine MerizakPas encore d'évaluation

- Analyse Du Bilan Cas 1Document8 pagesAnalyse Du Bilan Cas 1h.elfatfoutiPas encore d'évaluation

- TD202 ACACIA SujetDocument4 pagesTD202 ACACIA SujetTurki MohamedPas encore d'évaluation

- Corriges Des Exercices Du Chapitre 1 Le Bilan FinancierDocument32 pagesCorriges Des Exercices Du Chapitre 1 Le Bilan Financierdjebar nasriPas encore d'évaluation

- TD N°1 en Ananlyse Financiã© ReDocument4 pagesTD N°1 en Ananlyse Financiã© ReAbdelmalek EL GHARBAOUIPas encore d'évaluation

- Analyse Financiere A Partir Du Compte de ResultatDocument5 pagesAnalyse Financiere A Partir Du Compte de ResultatbambalathifPas encore d'évaluation

- Correction Eff Tce 2019 V2Document10 pagesCorrection Eff Tce 2019 V2Ilyas Larage100% (1)

- Cas ZaroukDocument3 pagesCas ZaroukMokhtar YahyaouiPas encore d'évaluation

- TD Corrigés de Finance DentrepriseDocument23 pagesTD Corrigés de Finance Dentrepriseقناة غيثة اللبارPas encore d'évaluation

- TD Et Exercices - Analyse FinancièreDocument19 pagesTD Et Exercices - Analyse FinancièreLamîaâ lamitã100% (1)

- Examen AssuranceDocument7 pagesExamen AssuranceJeannot EHUIPas encore d'évaluation

- Tableau de Flux de La CDBDocument12 pagesTableau de Flux de La CDBonokokoskillPas encore d'évaluation

- Serie 2 Analyse de L Äô ©quilibre FinancierDocument5 pagesSerie 2 Analyse de L Äô ©quilibre FinancierSahar HammoudaPas encore d'évaluation

- Analyse Financière CNAEM 2021 IngelcoDocument2 pagesAnalyse Financière CNAEM 2021 IngelcoZakaria AchirPas encore d'évaluation

- Final LP s5 Comptabilité Des Sociétes 2017Document4 pagesFinal LP s5 Comptabilité Des Sociétes 2017intello100% (1)

- Faneva LionelDocument22 pagesFaneva LionelLionel FanevaPas encore d'évaluation

- Immobilisation Incorporelles: 33 077 Immobilisations CorporellesDocument5 pagesImmobilisation Incorporelles: 33 077 Immobilisations Corporellessiwar.zrelliPas encore d'évaluation

- TD Analyse FinanciereDocument51 pagesTD Analyse FinanciereAndre SaroufimPas encore d'évaluation

- AGROMETALDocument8 pagesAGROMETALhamza elalouaniPas encore d'évaluation

- Exercice Corrigés Jamal Youssef Semestre 4Document11 pagesExercice Corrigés Jamal Youssef Semestre 4ألاء رائدPas encore d'évaluation

- EXO Immo CorpDocument6 pagesEXO Immo CorpManel RidaPas encore d'évaluation

- Chapitre 4 L'évaluation Des Parts Sociales Et Des Actions Des SociétésDocument7 pagesChapitre 4 L'évaluation Des Parts Sociales Et Des Actions Des SociétésYan'n IbPas encore d'évaluation

- Analyse Bilan FonctionnelDocument5 pagesAnalyse Bilan FonctionnelLeila LamtiPas encore d'évaluation

- Exercice Corrigés Jamal Youssef Semestre 4Document11 pagesExercice Corrigés Jamal Youssef Semestre 4Nezha LakmassiPas encore d'évaluation

- Test D'evaluationDocument2 pagesTest D'evaluationNoureddineLahouel100% (1)

- EXAMEN ANALYSE FINANCIERE BV 3Document6 pagesEXAMEN ANALYSE FINANCIERE BV 3Mohamed CisséPas encore d'évaluation

- Afin de Realiser Une Analyse D'exploitation A Travers l'ESG, La Societe ABC INFO Met A Votre Disposition Le CPC Au 31/12/2021Document2 pagesAfin de Realiser Une Analyse D'exploitation A Travers l'ESG, La Societe ABC INFO Met A Votre Disposition Le CPC Au 31/12/2021Achraf BounriPas encore d'évaluation

- Corrige Exam Final Eg32016Document26 pagesCorrige Exam Final Eg32016fathiahooyoPas encore d'évaluation

- Analyse Structurelle de L'activité Et Des RésultatsDocument3 pagesAnalyse Structurelle de L'activité Et Des RésultatsMustapha AmgharPas encore d'évaluation

- DESCOGEF - Fusions - Exercices-ÉvaluationDocument9 pagesDESCOGEF - Fusions - Exercices-ÉvaluationGisePas encore d'évaluation

- Rapport Analyse Financiere Dune Societe PDFDocument9 pagesRapport Analyse Financiere Dune Societe PDFfranck100% (1)

- Audit de La TrésorerieDocument78 pagesAudit de La TrésorerieAyoubTazi80% (5)

- 455248137-95577086-Exercice-d-Application-Charges-Incorporables-Corrige - Copie - Copie PDFDocument2 pages455248137-95577086-Exercice-d-Application-Charges-Incorporables-Corrige - Copie - Copie PDFMohammed EttahiriPas encore d'évaluation

- Planning Examens Printemps Ordinaire-7 Septembre 2020-FPBM - V2 - FINALDocument2 pagesPlanning Examens Printemps Ordinaire-7 Septembre 2020-FPBM - V2 - FINALAyyoub BoughalemPas encore d'évaluation

- M. Z ABOUBAKAR & C. BIA Revue D'economie & de Gestion Vol 06, N 02 (2022), Pp. 104Document20 pagesM. Z ABOUBAKAR & C. BIA Revue D'economie & de Gestion Vol 06, N 02 (2022), Pp. 104NaitPas encore d'évaluation

- IAS8 Méthodes Comptables CHG D'estimation PDFDocument12 pagesIAS8 Méthodes Comptables CHG D'estimation PDFElachhab ImadPas encore d'évaluation

- Le Guide de La Comptabilité D'entreprise Pour TousDocument17 pagesLe Guide de La Comptabilité D'entreprise Pour TousMerveille SayabPas encore d'évaluation

- Ila Réforme de La Comptabilité de L'EtatDocument18 pagesIla Réforme de La Comptabilité de L'EtatChaymaa Baba haddouPas encore d'évaluation

- Tableau de Redressement Et de ReclassementDocument1 pageTableau de Redressement Et de Reclassementhh3004617100% (1)

- Les Réintégrations Et Déductions Fiscales (L'is)Document4 pagesLes Réintégrations Et Déductions Fiscales (L'is)Taha Can77% (22)

- Corrigés Des TD Cas 12 ET 13.pdf Version 1Document7 pagesCorrigés Des TD Cas 12 ET 13.pdf Version 1izm100% (1)

- Sciences de GestionDocument26 pagesSciences de GestionHamzaPas encore d'évaluation

- Bilan Comptable AmidiaDocument9 pagesBilan Comptable AmidiaOumar DIENGPas encore d'évaluation

- 04 Chap1Document24 pages04 Chap1Mehdi Bouania100% (1)

- 2012081315303720120813153037budget Communal PDFDocument45 pages2012081315303720120813153037budget Communal PDFFlaubert Abaka100% (1)

- Le Passage Du Bilan Comptable Au Bilan FinancierDocument5 pagesLe Passage Du Bilan Comptable Au Bilan FinancierCoco Channel100% (1)

- Corrige Indicatif Et Bareme Etude de CasDocument21 pagesCorrige Indicatif Et Bareme Etude de CasFrangaly Kone100% (1)

- Rapport de Stage 1 - LYLIANEDocument10 pagesRapport de Stage 1 - LYLIANELyliane MokamPas encore d'évaluation

- Titre de Recette AJI2015Document5 pagesTitre de Recette AJI2015Abou SyPas encore d'évaluation

- Microsoft Word - Cours DévaluationDocument14 pagesMicrosoft Word - Cours DévaluationOumaPas encore d'évaluation

- CAP Compta 2002Document2 pagesCAP Compta 2002Dady boubs100% (2)

- Emploi Du TempsDocument1 pageEmploi Du TempsHaitam BelhimPas encore d'évaluation

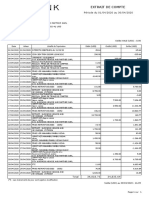

- Extrait de Compte: Période Du 01/04/2020 Au 30/04/2020Document1 pageExtrait de Compte: Période Du 01/04/2020 Au 30/04/2020NDOLUKAPas encore d'évaluation

- AuuuuuditDocument7 pagesAuuuuuditeya dridiPas encore d'évaluation

- Analyse Financière DAAMOUCHDocument112 pagesAnalyse Financière DAAMOUCHLafac Trikjdida100% (1)

- Resume Analyse FinanciereDocument2 pagesResume Analyse FinanciereIsmael Issa Malam OumarouPas encore d'évaluation

- Cours Normes IFRSDocument144 pagesCours Normes IFRSSerges KeouPas encore d'évaluation

- Guide D Application Ifrs PDFDocument212 pagesGuide D Application Ifrs PDFTapha Diaby100% (2)

- 2011-06-19 NI I - Rapports - Fev2010Document272 pages2011-06-19 NI I - Rapports - Fev2010Hic HamPas encore d'évaluation

- FM-Problèmes Récurrents de Gestion Financière Des Projets - Fevrier 2016Document18 pagesFM-Problèmes Récurrents de Gestion Financière Des Projets - Fevrier 2016Aboubacar OuattaraPas encore d'évaluation

- Réévaluation Des Bilans - A EnvoyerDocument20 pagesRéévaluation Des Bilans - A EnvoyerOusseini Salatou HadjaratouPas encore d'évaluation

- Le Scalping est Amusant!: Partie 1: Le trading rapide avec Heikin AshiD'EverandLe Scalping est Amusant!: Partie 1: Le trading rapide avec Heikin AshiÉvaluation : 5 sur 5 étoiles5/5 (1)

- Le trading en ligne facile à apprendre: Comment devenir un trader en ligne et apprendre à investir avec succèsD'EverandLe trading en ligne facile à apprendre: Comment devenir un trader en ligne et apprendre à investir avec succèsÉvaluation : 3.5 sur 5 étoiles3.5/5 (19)

- 7 Techniques Pour Augmenter Vos Revenus: Rentabilisez vos passions, Testez vos idées et Lancez votre business sans risqueD'Everand7 Techniques Pour Augmenter Vos Revenus: Rentabilisez vos passions, Testez vos idées et Lancez votre business sans risqueÉvaluation : 2.5 sur 5 étoiles2.5/5 (3)

- La comptabilité facile et ludique: Il n'a jamais été aussi simple de l'apprendreD'EverandLa comptabilité facile et ludique: Il n'a jamais été aussi simple de l'apprendreÉvaluation : 2 sur 5 étoiles2/5 (1)

- L'analyse fondamentale facile à apprendre: Le guide d'introduction aux techniques et stratégies d'analyse fondamentale pour anticiper les événements qui font bouger les marchésD'EverandL'analyse fondamentale facile à apprendre: Le guide d'introduction aux techniques et stratégies d'analyse fondamentale pour anticiper les événements qui font bouger les marchésÉvaluation : 3.5 sur 5 étoiles3.5/5 (4)

- Comment transformer 5000€ en un millionD'EverandComment transformer 5000€ en un millionÉvaluation : 2 sur 5 étoiles2/5 (1)

- L'analyse technique facile à apprendre: Comment construire et interpréter des graphiques d'analyse technique pour améliorer votre activité de trading en ligne.D'EverandL'analyse technique facile à apprendre: Comment construire et interpréter des graphiques d'analyse technique pour améliorer votre activité de trading en ligne.Évaluation : 3.5 sur 5 étoiles3.5/5 (6)

- Le Bon Accord avec le Bon Fournisseur: Comment Mobiliser Toute la Puissance de vos Partenaires Commerciaux pour Réaliser vos ObjectifsD'EverandLe Bon Accord avec le Bon Fournisseur: Comment Mobiliser Toute la Puissance de vos Partenaires Commerciaux pour Réaliser vos ObjectifsÉvaluation : 4 sur 5 étoiles4/5 (2)

- Le jardin des vertueux: Riyad al-SalihinD'EverandLe jardin des vertueux: Riyad al-SalihinÉvaluation : 5 sur 5 étoiles5/5 (1)

- Ce que vos commerciaux ne font pas et qui vous coûte des millionsD'EverandCe que vos commerciaux ne font pas et qui vous coûte des millionsÉvaluation : 4 sur 5 étoiles4/5 (2)

- Options Binaires: Étapes par étapes guide pour gagner de l'argent à partir du trading l'indice de Volatilite.D'EverandOptions Binaires: Étapes par étapes guide pour gagner de l'argent à partir du trading l'indice de Volatilite.Évaluation : 5 sur 5 étoiles5/5 (1)

- Investir pour les débutants - Démarrer en 10 étapes facilesD'EverandInvestir pour les débutants - Démarrer en 10 étapes facilesÉvaluation : 3.5 sur 5 étoiles3.5/5 (2)

- Guide de FOREX Trading pour Débutants: Votre Façon de Devenir Un Day TraderD'EverandGuide de FOREX Trading pour Débutants: Votre Façon de Devenir Un Day TraderÉvaluation : 2.5 sur 5 étoiles2.5/5 (3)

- Le marketing d'affiliation en 4 étapes: Comment gagner de l'argent avec des affiliés en créant des systèmes commerciaux qui fonctionnentD'EverandLe marketing d'affiliation en 4 étapes: Comment gagner de l'argent avec des affiliés en créant des systèmes commerciaux qui fonctionnentPas encore d'évaluation

- Réussir son marketing par courriel : Communiquer - Fidéliser - MonétiserD'EverandRéussir son marketing par courriel : Communiquer - Fidéliser - MonétiserPas encore d'évaluation

- Si tu n’es pas le premier, tu es le dernier: Stratégies de vente pour dominer votre marché et devancer vos concurrentsD'EverandSi tu n’es pas le premier, tu es le dernier: Stratégies de vente pour dominer votre marché et devancer vos concurrentsÉvaluation : 5 sur 5 étoiles5/5 (1)

- Les Secrets du MLM: Les Secrets des marketers de réseau compétentsD'EverandLes Secrets du MLM: Les Secrets des marketers de réseau compétentsPas encore d'évaluation

- La psychologie du travail facile à apprendre: Le guide d'introduction à l'utilisation des connaissances psychologiques dans le domaine du travail et des organisationsD'EverandLa psychologie du travail facile à apprendre: Le guide d'introduction à l'utilisation des connaissances psychologiques dans le domaine du travail et des organisationsPas encore d'évaluation

- Création d'une start-up à succès de A à Z: Réussir votre Start-up 2.0 Web et MobileD'EverandCréation d'une start-up à succès de A à Z: Réussir votre Start-up 2.0 Web et MobileÉvaluation : 3.5 sur 5 étoiles3.5/5 (4)

- Maîtriser l'Art de la Lettre de Motivation: ...et décrocher plus d'entretiens d'embaucheD'EverandMaîtriser l'Art de la Lettre de Motivation: ...et décrocher plus d'entretiens d'embaucheÉvaluation : 4.5 sur 5 étoiles4.5/5 (2)

- La dette odieuse de l'Afrique: Comment l'endettement et la fuite des capitaux ont saigné un continentD'EverandLa dette odieuse de l'Afrique: Comment l'endettement et la fuite des capitaux ont saigné un continentÉvaluation : 3 sur 5 étoiles3/5 (4)

- Le trading des bandes de bollinger facile à apprendre: Comment apprendre à utiliser les bandes de bollinger pour faire du commerce en ligne avec succèsD'EverandLe trading des bandes de bollinger facile à apprendre: Comment apprendre à utiliser les bandes de bollinger pour faire du commerce en ligne avec succèsÉvaluation : 5 sur 5 étoiles5/5 (1)