Vous aimerez peut-être aussi

- MÉDAF / CAPM: Le modèle d'évaluation des actifs financiersD'EverandMÉDAF / CAPM: Le modèle d'évaluation des actifs financiersÉvaluation : 5 sur 5 étoiles5/5 (1)

- De la liquidation des marchés à terme à la Bourse de Paris: Sur la méthode des compensations, la circulation et l'endossement des nomsD'EverandDe la liquidation des marchés à terme à la Bourse de Paris: Sur la méthode des compensations, la circulation et l'endossement des nomsPas encore d'évaluation

- Marché Financier CH3Document25 pagesMarché Financier CH3Mounir AakibPas encore d'évaluation

- Chapitre 1 FinDocument22 pagesChapitre 1 FinMôlkà TrabelsiPas encore d'évaluation

- FinanceDocument17 pagesFinanceMohamed El AasriPas encore d'évaluation

- chp6 - Analyse Fondamentale Et Analyse TechniqueDocument24 pageschp6 - Analyse Fondamentale Et Analyse Technique11 FATIPas encore d'évaluation

- Les ObligationsDocument8 pagesLes Obligationsfor usePas encore d'évaluation

- FE Chap 2 M1Document24 pagesFE Chap 2 M1malika zeghmarPas encore d'évaluation

- Support Évaluation Des ObligationsDocument5 pagesSupport Évaluation Des ObligationsMahfoudi MohamedPas encore d'évaluation

- L'efficience Des Marché FinanciersDocument59 pagesL'efficience Des Marché FinanciersMeryam Tajabrite67% (6)

- Chapitre 2 - Le Portefeuille Optimal Et La Gestion PassiveDocument35 pagesChapitre 2 - Le Portefeuille Optimal Et La Gestion PassiveOussama Belhaj100% (1)

- La Gestion de Portefeuille Semestre 7Document132 pagesLa Gestion de Portefeuille Semestre 7asmaamh10Pas encore d'évaluation

- Resume La Monnaie by BrahimDocument2 pagesResume La Monnaie by Brahimzahya da7kPas encore d'évaluation

- ExamDocument3 pagesExamNajlaa LasfrPas encore d'évaluation

- CAPMDocument32 pagesCAPMAhmed SerrarPas encore d'évaluation

- Gestion de Portefeuille Cours Chap1Document20 pagesGestion de Portefeuille Cours Chap1babasPas encore d'évaluation

- DSCG Ue2 La ValeurDocument11 pagesDSCG Ue2 La Valeurkhilithabet321Pas encore d'évaluation

- Chapitre 1. Actifs Et Portefeuilles: Concepts GénérauxDocument10 pagesChapitre 1. Actifs Et Portefeuilles: Concepts GénérauxhugolouysPas encore d'évaluation

- La Theorie de La ValeurDocument19 pagesLa Theorie de La Valeurmsgsoir2009100% (1)

- Actifs Et PortefeuillesDocument24 pagesActifs Et PortefeuillesMohamed El AasriPas encore d'évaluation

- mf2012 2Document29 pagesmf2012 2victorPas encore d'évaluation

- Chap 1 Actifs Et Portefeuilles-20171011-11251985 PDFDocument28 pagesChap 1 Actifs Et Portefeuilles-20171011-11251985 PDFmehdiPas encore d'évaluation

- Document 2Document13 pagesDocument 2AyoubPas encore d'évaluation

- Théories Modernes de Gestion de Portefeuille: Chapitre 2Document22 pagesThéories Modernes de Gestion de Portefeuille: Chapitre 2hajar elmazaniPas encore d'évaluation

- L Arbitrage Dans Les Marchés D ActifsDocument60 pagesL Arbitrage Dans Les Marchés D ActifsabdelrhPas encore d'évaluation

- Generalité Sur Le MedafDocument3 pagesGeneralité Sur Le Medafsimo abPas encore d'évaluation

- A L3thfi 04 Marche BoursierDocument6 pagesA L3thfi 04 Marche BoursierSalmaElPas encore d'évaluation

- Valeur Cci 2020Document5 pagesValeur Cci 2020COULIBALY KarimPas encore d'évaluation

- Axe2 Gestion de PortefeuilleDocument23 pagesAxe2 Gestion de PortefeuilleOssama MakaveliPas encore d'évaluation

- Sc3a9ance 6 2017Document21 pagesSc3a9ance 6 2017najib abou RjeilyPas encore d'évaluation

- Fac Des Sciences La MacroéconomieDocument18 pagesFac Des Sciences La Macroéconomiemarouane ait benayadPas encore d'évaluation

- Gestion Des Risques Financiers1.Ppt (Valeur Et Risque)Document56 pagesGestion Des Risques Financiers1.Ppt (Valeur Et Risque)Loubna El Jirary100% (1)

- Marché Des ActionsDocument2 pagesMarché Des Actionskawtarblali11Pas encore d'évaluation

- Partie 3 Equilibre MarchéDocument10 pagesPartie 3 Equilibre MarchénomenjananaharykiadyPas encore d'évaluation

- Cours de Gestion de Portefeuille Et Des RisquesDocument57 pagesCours de Gestion de Portefeuille Et Des RisquesImas Inailim100% (1)

- Initiation À La Gestion de PortefeuilleDocument36 pagesInitiation À La Gestion de PortefeuilleIMENE100% (1)

- ECUE 1 (1) - Kimou - Yoli - 14mai2021Document47 pagesECUE 1 (1) - Kimou - Yoli - 14mai2021elfried korePas encore d'évaluation

- MedafDocument33 pagesMedafZineb SamPas encore d'évaluation

- Chapitre 2 Évaluation Des ActionsDocument17 pagesChapitre 2 Évaluation Des ActionsRania FatnasiPas encore d'évaluation

- Le Modele DEquilibre Des Actifs FinancieDocument33 pagesLe Modele DEquilibre Des Actifs FinancieFatima HarkatiPas encore d'évaluation

- Troisième Partie Les OptionsDocument7 pagesTroisième Partie Les OptionsRif SpiritPas encore d'évaluation

- Resumé Cours - Finance de Marché-Mr GassoumaDocument17 pagesResumé Cours - Finance de Marché-Mr GassoumaNour houda Hadj ramdhanePas encore d'évaluation

- Chapitre 3 La Valeur Et L InformationDocument5 pagesChapitre 3 La Valeur Et L InformationMrizig AichaPas encore d'évaluation

- Modele de Choix de PortefeuilleDocument12 pagesModele de Choix de PortefeuilleAyOub100% (1)

- Marché Financier CH2Document39 pagesMarché Financier CH2Mounir AakibPas encore d'évaluation

- Chapitre 1 Excel Ap FiDocument42 pagesChapitre 1 Excel Ap Fifrançois tiamaPas encore d'évaluation

- Cours 1. FinanceDocument24 pagesCours 1. Financeybazine79Pas encore d'évaluation

- La Gestion de Portefeuille Semestre 7Document130 pagesLa Gestion de Portefeuille Semestre 7Ayoub Kardoud100% (1)

- Cours Hamzaoui 1Document33 pagesCours Hamzaoui 1adivelmycryPas encore d'évaluation

- Tfe 1Document59 pagesTfe 1simsek64mervePas encore d'évaluation

- I-La Présentation Du MEDAFDocument19 pagesI-La Présentation Du MEDAFkaidi chaimaaPas encore d'évaluation

- Gestion de Portef ObligataireDocument15 pagesGestion de Portef ObligataireHudy Genti0% (1)

- CC 2009Document4 pagesCC 2009TITAITOQQPas encore d'évaluation

- MF - Chapitre 2 Risque Et RendementDocument29 pagesMF - Chapitre 2 Risque Et RendementIkhlass FikriPas encore d'évaluation

- MARFINDocument38 pagesMARFINmalvert91Pas encore d'évaluation

- Economie Monetaire PR - Bouachouch 15dhDocument135 pagesEconomie Monetaire PR - Bouachouch 15dhReda EssannakPas encore d'évaluation

- ITBS Nabeul: Introduction GénéraleDocument7 pagesITBS Nabeul: Introduction GénéralesmatiPas encore d'évaluation

- Gagner en Bourse : Stratégies Pratiques pour l'Investisseur AvertiD'EverandGagner en Bourse : Stratégies Pratiques pour l'Investisseur AvertiPas encore d'évaluation

- Maîtriser la Bourse : Guide complet pour investir avec succèsD'EverandMaîtriser la Bourse : Guide complet pour investir avec succèsPas encore d'évaluation

- Agmentation Du CapitalDocument18 pagesAgmentation Du CapitalAyoub TahiriPas encore d'évaluation

- Politique de Dividende Et Performance Boursière v2Document2 pagesPolitique de Dividende Et Performance Boursière v2hasnaalgr1Pas encore d'évaluation

- Calcule Du GoodwillDocument7 pagesCalcule Du GoodwillHakim mohammed achraf100% (1)

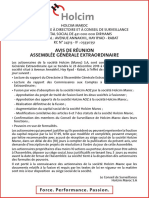

- Avis Holcim AGEDocument2 pagesAvis Holcim AGEanassPas encore d'évaluation

- Decretn2 04 355assurancesDocument16 pagesDecretn2 04 355assurancesLarbi Fsjes KenitraPas encore d'évaluation

- chapitre1نظريات الحوكمةDocument46 pageschapitre1نظريات الحوكمةelinePas encore d'évaluation

- Examen Revision Iscae 2013 Mai 2013Document3 pagesExamen Revision Iscae 2013 Mai 2013Aicha Ben TaherPas encore d'évaluation

- Tableau SA & SARLDocument9 pagesTableau SA & SARLInet InetPas encore d'évaluation

- Analyse Financieres.Document68 pagesAnalyse Financieres.hamdi9235Pas encore d'évaluation

- Etude de Cas SBM EnviroDocument6 pagesEtude de Cas SBM EnviromohamedPas encore d'évaluation

- Projet Liasse Fiscale (Modèle Normal) V 4.01Document79 pagesProjet Liasse Fiscale (Modèle Normal) V 4.01sahimPas encore d'évaluation

- Exercice Corrigé IAS 10 Evénements Postérieurs À La Date de Clôture PDFDocument8 pagesExercice Corrigé IAS 10 Evénements Postérieurs À La Date de Clôture PDFBéchyr BoukhrisPas encore d'évaluation

- Bilan FinancierDocument4 pagesBilan Financieryouness boumazzourh0% (1)

- DTC Agreement Between Senegal and MoroccoDocument25 pagesDTC Agreement Between Senegal and MoroccoOECD: Organisation for Economic Co-operation and Development100% (1)

- Cas PratiqueDocument8 pagesCas PratiqueMohamed EL FilaliPas encore d'évaluation

- Offre Publiques 2Document9 pagesOffre Publiques 2elhaitamyPas encore d'évaluation

- Résmé DroitDocument8 pagesRésmé DroitDina AmeriPas encore d'évaluation

- Amortissement Du CapitalDocument3 pagesAmortissement Du CapitalnasrPas encore d'évaluation

- Free Cash FlowDocument3 pagesFree Cash FlowMohammed BelaouchiPas encore d'évaluation

- Exercice Corrige - Compta de SocieteDocument8 pagesExercice Corrige - Compta de Societemalaga04Pas encore d'évaluation

- Historique Et Évolution Des Normes Comptables InternationalesDocument16 pagesHistorique Et Évolution Des Normes Comptables InternationalesFirdaous Ajd100% (8)

- Analyse financière-ESGDocument8 pagesAnalyse financière-ESGrachid4575% (8)

- Consolidation - Abou ELJAOUADDocument79 pagesConsolidation - Abou ELJAOUADOumayma TahiriPas encore d'évaluation

- c0001021 PDFDocument48 pagesc0001021 PDFRick KiefferPas encore d'évaluation

- Lexique Comptable Pour Les Non-Financiers-6Document7 pagesLexique Comptable Pour Les Non-Financiers-6Diego MendelievePas encore d'évaluation

- Plan Comptable MarocainDocument16 pagesPlan Comptable Marocainaitlhaj abdelazizPas encore d'évaluation

- 3 - Valuation Des TitresDocument17 pages3 - Valuation Des Titresabdellatif Amimer100% (1)

- Diagnostoc FinancierDocument94 pagesDiagnostoc FinancierouamarPas encore d'évaluation

- Comptabilite Des Groupes TM - 2Document8 pagesComptabilite Des Groupes TM - 2bigyakuza201120% (1)

- Corrigé Épreuve Consolidation 02 2018Document4 pagesCorrigé Épreuve Consolidation 02 2018lolidoPas encore d'évaluation