Vous aimerez peut-être aussi

- Anthony Bourbon Forcez Votre Destin Résilience, Ambition, PassionDocument130 pagesAnthony Bourbon Forcez Votre Destin Résilience, Ambition, PassionÃndjøūänd Bēnjãmîn100% (7)

- Coût Marginal Exercice CorrigéDocument4 pagesCoût Marginal Exercice Corrigékaka67% (3)

- Cas Cout Partiel N°4Document3 pagesCas Cout Partiel N°4Mounir AchaouiPas encore d'évaluation

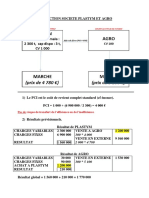

- 1.correction Societe Plastym Et AgroDocument6 pages1.correction Societe Plastym Et AgroIslàm El Hajjaji100% (1)

- Seuil de RentabilitéDocument28 pagesSeuil de Rentabilitésaid kabbach50% (2)

- DevoirDocument19 pagesDevoirmajdaPas encore d'évaluation

- Correction de L'évaluation de GFDocument3 pagesCorrection de L'évaluation de GFfouad100% (1)

- Annales CA PDFDocument21 pagesAnnales CA PDFLahcen Khalif100% (1)

- 7éme Séance Chapitre 4 Date 13.05Document3 pages7éme Séance Chapitre 4 Date 13.05Mehdi BouaniaPas encore d'évaluation

- Polytech - Cout de RevientDocument9 pagesPolytech - Cout de Revientfana LyssoPas encore d'évaluation

- Chapitre 2Document48 pagesChapitre 2Loubna BouchaPas encore d'évaluation

- DURETÊTE Louis - TD SPHDocument4 pagesDURETÊTE Louis - TD SPHClement BecerraPas encore d'évaluation

- Solution TD 1 - 050829Document4 pagesSolution TD 1 - 050829fatiha hafdiPas encore d'évaluation

- 1 Ã Re PARTIE CHAPITRE 3 Cas SENIMPRIMDocument4 pages1 Ã Re PARTIE CHAPITRE 3 Cas SENIMPRIMIBOUderPas encore d'évaluation

- Série 1avec Correction Contrôle de Gestion-Fi22284489Document4 pagesSérie 1avec Correction Contrôle de Gestion-Fi22284489Kaoutar agoudarPas encore d'évaluation

- Recherche OperationnelleDocument33 pagesRecherche OperationnelleMakiesePas encore d'évaluation

- Cours de Contrôle de Gestion Séance IIIDocument5 pagesCours de Contrôle de Gestion Séance IIISprincePas encore d'évaluation

- Corrigé TD Prix de Cession InterneDocument3 pagesCorrigé TD Prix de Cession InternelelktiridrPas encore d'évaluation

- Serie 2 Mr. AbouzaidDocument8 pagesSerie 2 Mr. AbouzaidBerry ChaimaePas encore d'évaluation

- Comptabilite Le Budget de Production PDFDocument19 pagesComptabilite Le Budget de Production PDFyoussefriifiPas encore d'évaluation

- L1-GPL - Gestion Des coûts-TD #04 +corrigéDocument4 pagesL1-GPL - Gestion Des coûts-TD #04 +corrigéAntoine BiloaPas encore d'évaluation

- Corrigé Du TD 5 2020Document23 pagesCorrigé Du TD 5 2020Sana JsPas encore d'évaluation

- Louise Saint Lacroix SaeDocument25 pagesLouise Saint Lacroix Saeapi-666932914Pas encore d'évaluation

- 120 - Couts de Maintenance - Prof - Retour Sur InvestissemenDocument8 pages120 - Couts de Maintenance - Prof - Retour Sur InvestissemenAymen Hssaini100% (1)

- Rapport Sur BnaDocument9 pagesRapport Sur BnaAmina MalekPas encore d'évaluation

- Solution Des Exercices Variable CostingDocument3 pagesSolution Des Exercices Variable CostingCamelia TicherafiPas encore d'évaluation

- Cas Entreprise MN (Corrigé)Document2 pagesCas Entreprise MN (Corrigé)SalimaPas encore d'évaluation

- Correction Serie Revision n2 Bac 2020Document7 pagesCorrection Serie Revision n2 Bac 2020Mohamed AjroudPas encore d'évaluation

- Ecarts Sur Charges Indirectes SolutionDocument6 pagesEcarts Sur Charges Indirectes Solutionmaryam sidquiPas encore d'évaluation

- TD CDGDocument21 pagesTD CDGyassirerraiss2003Pas encore d'évaluation

- Gestion CDocument10 pagesGestion CoussamaPas encore d'évaluation

- Librage CorrectionDocument5 pagesLibrage Correctionlycée ibnrochdPas encore d'évaluation

- Gestion CDocument12 pagesGestion CFahd ben amorPas encore d'évaluation

- Corrigà Des Exercices Sur Les CoÃts CompletsDocument9 pagesCorrigà Des Exercices Sur Les CoÃts CompletsSelyyPas encore d'évaluation

- Exercice Complémentaire 10.10Document7 pagesExercice Complémentaire 10.10MmrPas encore d'évaluation

- Corrigé Cas ABCDocument2 pagesCorrigé Cas ABCAnis Ammara AdelPas encore d'évaluation

- Corrigé Gestion Chaine LogistiquepartielleDocument14 pagesCorrigé Gestion Chaine LogistiquepartielleCyrille AwatchaPas encore d'évaluation

- TD Prod 3Document37 pagesTD Prod 3Fatima Zahra EssoufiPas encore d'évaluation

- TD Dudget de ProductionDocument9 pagesTD Dudget de ProductionGolden BoyPas encore d'évaluation

- Corrigé Cas 1 Société Fonds Marin Expose Contr+Öle de Gestion CasDocument46 pagesCorrigé Cas 1 Société Fonds Marin Expose Contr+Öle de Gestion CasAdissa OuattaraPas encore d'évaluation

- Cas Rayane + Leadeur CorrectionDocument9 pagesCas Rayane + Leadeur CorrectionYesmine AttiaPas encore d'évaluation

- Controle de GestionDocument27 pagesControle de Gestionchorouk bougattayaPas encore d'évaluation

- Corrig TD 6Document5 pagesCorrig TD 6Abdeslam ChihaPas encore d'évaluation

- Exercice 1Document3 pagesExercice 1Majdi HabaiebPas encore d'évaluation

- Diagnostic Financier Exercices Corrigés PDFDocument12 pagesDiagnostic Financier Exercices Corrigés PDFIdianne Rachid EttalibiPas encore d'évaluation

- 3 Résumé C Complet 4 Pages 2 en 1Document4 pages3 Résumé C Complet 4 Pages 2 en 1zouaghitaher76Pas encore d'évaluation

- 4éme Séance Cas 3 Et 4 Date 22.04Document5 pages4éme Séance Cas 3 Et 4 Date 22.04Mehdi BouaniaPas encore d'évaluation

- La Méthode Du Coût MarginalDocument18 pagesLa Méthode Du Coût Marginalabattouy100% (1)

- Correction Série Zoghlemi EntrepriseDocument7 pagesCorrection Série Zoghlemi EntrepriseChema HarizPas encore d'évaluation

- Correction TD7 Comptabilité UCADocument4 pagesCorrection TD7 Comptabilité UCAbaptisteroucan15Pas encore d'évaluation

- Contrôle de GestionDocument4 pagesContrôle de Gestionmourad BaririPas encore d'évaluation

- Cas ANFAEL CorrigéDocument2 pagesCas ANFAEL CorrigéNouhaila NousairPas encore d'évaluation

- INUCASTY GP CCGE2 BudgetdeProd CoûtsPréétablisDocument12 pagesINUCASTY GP CCGE2 BudgetdeProd CoûtsPréétablisAdelphe MeliguePas encore d'évaluation

- Seuil de Rentabilite TD + CorrectionDocument3 pagesSeuil de Rentabilite TD + Correction22254 22254Pas encore d'évaluation

- p7 Chap11Document3 pagesp7 Chap11aekzit1984Pas encore d'évaluation

- PG 1 Correction TD 5Document5 pagesPG 1 Correction TD 5TNG HassenPas encore d'évaluation

- Série1Gestion Financière1Document27 pagesSérie1Gestion Financière1Med Naji BebeyePas encore d'évaluation

- PG 1 Correction TD 5Document5 pagesPG 1 Correction TD 5TNG HassenPas encore d'évaluation

- CHAP7Document7 pagesCHAP7justin.cuny2705Pas encore d'évaluation

- Corrigé Détaillé Cas JUKIDocument6 pagesCorrigé Détaillé Cas JUKINOUR DAGHESNIPas encore d'évaluation

- Injection TechniqueDocument44 pagesInjection TechniqueDenis Carretero100% (4)

- Business Plan Logement Rti-02-2024Document47 pagesBusiness Plan Logement Rti-02-2024mariekone79Pas encore d'évaluation

- Chapitre1 Place de L'evenementiel Dans La Demarche MarketingDocument31 pagesChapitre1 Place de L'evenementiel Dans La Demarche Marketingferhane90% (10)

- Contrat de PrêtDocument2 pagesContrat de Prêtyvos tiago100% (1)

- Taux de Rendement Interne (TRI)Document8 pagesTaux de Rendement Interne (TRI)Ami HassanPas encore d'évaluation

- Guide Du Controleur de Gestion TBDocument63 pagesGuide Du Controleur de Gestion TBIsmail AdibPas encore d'évaluation

- Contrôle BudgetaireDocument28 pagesContrôle BudgetairemouniaPas encore d'évaluation

- Credit ManagementDocument98 pagesCredit Managementmamicha0605100% (1)

- Loren Goldner - LE CAPITAL FICTIF ET LA REPRODUCTION SOCIALE CONTRACTEE AUJOURD'HUIDocument20 pagesLoren Goldner - LE CAPITAL FICTIF ET LA REPRODUCTION SOCIALE CONTRACTEE AUJOURD'HUInopePas encore d'évaluation

- Médaille Sceau de Salomon en Métal Doré - TalismaDocument1 pageMédaille Sceau de Salomon en Métal Doré - Talismakevin masudiPas encore d'évaluation

- Plan Comptable 2013-16 Version 03-07-13Document49 pagesPlan Comptable 2013-16 Version 03-07-13Axelle BarbéPas encore d'évaluation

- Catalogue Formation 2019 PDFDocument78 pagesCatalogue Formation 2019 PDFTRIQUEREPas encore d'évaluation

- Correction Calcul TD 1 2 3Document37 pagesCorrection Calcul TD 1 2 3Margot DelarbeyrettePas encore d'évaluation

- Chap7 Comprendre Les Rapports D'auditDocument7 pagesChap7 Comprendre Les Rapports D'auditB.I100% (6)

- Lean 6 SigmaDocument26 pagesLean 6 SigmaadlovskyPas encore d'évaluation

- Projet Creation ParpaingsDocument18 pagesProjet Creation ParpaingsNjakarivo RasolofonjatovoPas encore d'évaluation

- BT Alliances Darna VFDocument264 pagesBT Alliances Darna VFSAAD EL AZZABPas encore d'évaluation

- طبيب الأذن والحنجرةDocument6 pagesطبيب الأذن والحنجرةDhiaELHakPas encore d'évaluation

- Corrigé Du Dossier 4 Session 2021Document4 pagesCorrigé Du Dossier 4 Session 2021Faissal FayçalPas encore d'évaluation