Vous aimerez peut-être aussi

- Nouvel Acte Uniforme OHADA Droit Comptable PDFDocument1 204 pagesNouvel Acte Uniforme OHADA Droit Comptable PDFGilbertOum93% (61)

- 00 00 Fiscalite Approfondie 1 1Document143 pages00 00 Fiscalite Approfondie 1 1yassine100% (1)

- La Convention collective: Savoir la négocier, l'interpréter, l'appliquerD'EverandLa Convention collective: Savoir la négocier, l'interpréter, l'appliquerÉvaluation : 5 sur 5 étoiles5/5 (1)

- Aviation 591Document84 pagesAviation 591Titanius44440Pas encore d'évaluation

- Comptabilite Generale Exercices Et Corriges 1Document148 pagesComptabilite Generale Exercices Et Corriges 1Be-Positive75% (8)

- BD Entreprises Flash INFO04Document1 451 pagesBD Entreprises Flash INFO04Youness BoudaoudPas encore d'évaluation

- Partie 1 - Audit Et Controle Interne PDFDocument104 pagesPartie 1 - Audit Et Controle Interne PDFAmine Sbai El Idrissi89% (18)

- Solscope - 10 BD PDFDocument108 pagesSolscope - 10 BD PDFAbdelilah ZianePas encore d'évaluation

- Audit Legal Et Audit Contractuel PDFDocument41 pagesAudit Legal Et Audit Contractuel PDFElijah Ward50% (4)

- Le Commissariat Aux ComptesDocument28 pagesLe Commissariat Aux ComptesMinoucha Wissem A100% (2)

- Fiscalité D'entreprise s4Document28 pagesFiscalité D'entreprise s4Islam El OusroutiPas encore d'évaluation

- CPC 2017Document8 pagesCPC 2017Soufiane AdianePas encore d'évaluation

- AssuranceDocument84 pagesAssurancelebesgues100% (1)

- Série 1 Analyse Diagnostic Financier PDFDocument4 pagesSérie 1 Analyse Diagnostic Financier PDFYanis MalkiPas encore d'évaluation

- Impot Sur Les Societes Modele N Adm020f 07eDocument2 pagesImpot Sur Les Societes Modele N Adm020f 07eRomio del NadorPas encore d'évaluation

- Formalites Pour La Constitution SocieteDocument3 pagesFormalites Pour La Constitution SocieteNadia MossadekPas encore d'évaluation

- Stratégies FinanciereDocument46 pagesStratégies FinanciereImad El Ahdi100% (1)

- Du Patrimoine Au BilanDocument9 pagesDu Patrimoine Au BilanSANAPas encore d'évaluation

- Chapitre 2 - Le BilanDocument6 pagesChapitre 2 - Le Bilanopen0% (1)

- Ch02 Le BilanDocument10 pagesCh02 Le BilanPerfectlyperfectjuPas encore d'évaluation

- 22-23 Pré-Test PR EXAMEN GESTION ICAA2Document2 pages22-23 Pré-Test PR EXAMEN GESTION ICAA2Aïcha DjaoPas encore d'évaluation

- Bilan CPCDocument8 pagesBilan CPCMed JimiPas encore d'évaluation

- Exercice BilanDocument5 pagesExercice BilanDeptikiouine DeptikiPas encore d'évaluation

- Bilan Et Ses VariationsDocument18 pagesBilan Et Ses VariationsManar SamaaliPas encore d'évaluation

- Compta GénérDocument102 pagesCompta GénérPFE100% (1)

- Exercices de Mise À NiveauDocument2 pagesExercices de Mise À NiveauSalah-Eddine TourabiPas encore d'évaluation

- Cours Insim Juin 2020Document4 pagesCours Insim Juin 2020faridPas encore d'évaluation

- Compta Société Chap.2Document19 pagesCompta Société Chap.2Waly NdiayePas encore d'évaluation

- Compta de Gestion IIDocument124 pagesCompta de Gestion IINe SsrinePas encore d'évaluation

- CAS Compta AnalytiqueDocument2 pagesCAS Compta AnalytiqueAnas Ait ZatiPas encore d'évaluation

- Exercice Tableau de RetraitementDocument2 pagesExercice Tableau de RetraitementLacen100% (1)

- Applications Bilan FonctionnelDocument4 pagesApplications Bilan FonctionnelbetePas encore d'évaluation

- Chapitre 4 Le BilanDocument13 pagesChapitre 4 Le BilanMariem Ben NouriPas encore d'évaluation

- Ex AmorDocument6 pagesEx AmorSaliha MarouaziPas encore d'évaluation

- CG Facture AvoirDocument22 pagesCG Facture AvoirBe-PositivePas encore d'évaluation

- 1ère ANNEE COMPTA-FCDocument209 pages1ère ANNEE COMPTA-FCyachine n'dri100% (1)

- Correction Examen National Comptabilite Bac2 Science Eco 2016Document5 pagesCorrection Examen National Comptabilite Bac2 Science Eco 2016Karim KhPas encore d'évaluation

- Exercice Controle de GestionDocument4 pagesExercice Controle de GestionAyoub DaddaPas encore d'évaluation

- Exercice N°1Document5 pagesExercice N°1Hadil BaldiPas encore d'évaluation

- DOMOTIQUE Les Fonctions D'un Système D'alarmeDocument7 pagesDOMOTIQUE Les Fonctions D'un Système D'alarmeFab FabioPas encore d'évaluation

- تصحيح الإمتحان الوطني الدورة الإستدراكية 2012 مادة المحاسبة والرياضيات المالية شعبة علوم التدبير المحاسباتيDocument6 pagesتصحيح الإمتحان الوطني الدورة الإستدراكية 2012 مادة المحاسبة والرياضيات المالية شعبة علوم التدبير المحاسباتيredecosadmanPas encore d'évaluation

- Comptabilité de Gestion Partie1Document6 pagesComptabilité de Gestion Partie1joujouPas encore d'évaluation

- Controle BilanDocument3 pagesControle BilanKacem BenlabsirPas encore d'évaluation

- Exercice GlobaleDocument1 pageExercice Globalesabbar amine0% (2)

- Contrôle N°1 GAP v2Document2 pagesContrôle N°1 GAP v2Imane BajiPas encore d'évaluation

- Cours GED Stagaire Ver 9Document50 pagesCours GED Stagaire Ver 9obob9058Pas encore d'évaluation

- Comptabilité Génerale 2023Document26 pagesComptabilité Génerale 2023awadikhaled002100% (1)

- 1 - TD 2 - ComptabilitéDocument6 pages1 - TD 2 - Comptabilitédjy4899qmcPas encore d'évaluation

- Définition ComptabilitéDocument3 pagesDéfinition ComptabilitéThomas DlbzPas encore d'évaluation

- Problèmes Particuliers Liés Au Coût de Production (Presentation)Document5 pagesProblèmes Particuliers Liés Au Coût de Production (Presentation)azzeddinePas encore d'évaluation

- Exercice Commande ClientDocument14 pagesExercice Commande ClientAmal MlihPas encore d'évaluation

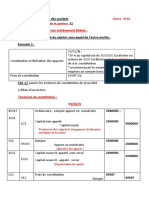

- Exemple Société FARAHDocument3 pagesExemple Société FARAHHouirine Mbarek100% (2)

- Var2-Management Des OrganisationsDocument2 pagesVar2-Management Des OrganisationsHoucine MessaoudiPas encore d'évaluation

- 2.1 Enoncé Série N° 2 CG 20 21Document2 pages2.1 Enoncé Série N° 2 CG 20 21Àlã ØûïPas encore d'évaluation

- Bilan FinancierDocument4 pagesBilan Financieryouness boumazzourh0% (1)

- TD Bilan Fonctionnel Série 1Document2 pagesTD Bilan Fonctionnel Série 1feyag47917Pas encore d'évaluation

- Exercice 1Document5 pagesExercice 1El Malick Kandji100% (1)

- Gestion Oeuvre SocialeDocument102 pagesGestion Oeuvre SocialewalidhdeyPas encore d'évaluation

- Proj 3Document3 pagesProj 3Ayoub BoukaysPas encore d'évaluation

- CHAPITRE 5 LE PRINCIPE DE LA PARTIE DOUBLE - CopieDocument3 pagesCHAPITRE 5 LE PRINCIPE DE LA PARTIE DOUBLE - CopieMerv BoudaPas encore d'évaluation

- Serie Dexercices CorrigésDocument4 pagesSerie Dexercices CorrigésSmati DjamelPas encore d'évaluation

- S1 CS Corrigé2Document7 pagesS1 CS Corrigé2Faïçal MejdoubiPas encore d'évaluation

- Devoir N°2 Les Provisions Comptabilié 2 Bac Sciences EconomiquesDocument2 pagesDevoir N°2 Les Provisions Comptabilié 2 Bac Sciences EconomiquesKacem Benlabsir100% (1)

- CH.4 Exercices ImprDocument2 pagesCH.4 Exercices ImprDoha NizPas encore d'évaluation

- Efm Regional v2 Travaux de Fin D'exercice AaopcDocument3 pagesEfm Regional v2 Travaux de Fin D'exercice AaopcnaoualsanbaPas encore d'évaluation

- Comptabilità - Des Socià - Tã - S AGRAD DS1Document56 pagesComptabilità - Des Socià - Tã - S AGRAD DS1Dhahri TarekPas encore d'évaluation

- Exercice Compta KchiriDocument9 pagesExercice Compta KchiriTàHàà ZRPas encore d'évaluation

- Séance 1 Généralités Sur Le ClassementDocument7 pagesSéance 1 Généralités Sur Le ClassementPROVIDENTIAL CONSULTINGPas encore d'évaluation

- Droit patrimonial de la famille: Droit belgeD'EverandDroit patrimonial de la famille: Droit belgePas encore d'évaluation

- Le BilanDocument7 pagesLe BilangotokarimePas encore d'évaluation

- BILANDocument5 pagesBILANlatifa jarouaouiPas encore d'évaluation

- Chap 2 - Cours Rempli Après Séance 8 Février 2023Document23 pagesChap 2 - Cours Rempli Après Séance 8 Février 2023Yourwifu IstrashPas encore d'évaluation

- Partie I - Initiation À La Comptabilité GénéraleDocument17 pagesPartie I - Initiation À La Comptabilité GénéraleAssane SYLLAPas encore d'évaluation

- CH I S1M3 Comptabilité Générale I - BilanDocument18 pagesCH I S1M3 Comptabilité Générale I - Bilanno namePas encore d'évaluation

- DGR r1926Document125 pagesDGR r1926cyberitPas encore d'évaluation

- Maquette de La Licence Economie Et Gestion Parcours Finance, Contrôle, ComptabilitéDocument6 pagesMaquette de La Licence Economie Et Gestion Parcours Finance, Contrôle, ComptabilitéIsmail NybalyPas encore d'évaluation

- Classification Des EntreprisesDocument5 pagesClassification Des EntreprisesIàssing An'50% (2)

- TD202 ACACIA CorrectionDocument7 pagesTD202 ACACIA CorrectionAzer AzePas encore d'évaluation

- Amortissement Etudes de CasDocument48 pagesAmortissement Etudes de CasMessa BoualemPas encore d'évaluation

- Audit Du Cycle Achats Depenses PDFDocument32 pagesAudit Du Cycle Achats Depenses PDFElijah WardPas encore d'évaluation

- Cps BDP RC Esp Attrac Piscine Tissa Tao 56 11Document111 pagesCps BDP RC Esp Attrac Piscine Tissa Tao 56 11Hadi OthmanePas encore d'évaluation

- Quiz SarlDocument4 pagesQuiz SarlGondwanais LamdaPas encore d'évaluation

- Cours Compta ApprofondieDocument33 pagesCours Compta ApprofondieWenceslas DimaPas encore d'évaluation

- Mega Compt ADocument3 pagesMega Compt AAbdelkader WalidPas encore d'évaluation

- La LogistiqueDocument30 pagesLa LogistiqueAmine El AaboudiPas encore d'évaluation

- Rapport de Stage BmceDocument29 pagesRapport de Stage BmceTarik AdnaniPas encore d'évaluation

- EX55UR-3 HydraulicDocument1 pageEX55UR-3 Hydraulicjhemrey balesPas encore d'évaluation

- Resume de Droit Commercial MarocainDocument16 pagesResume de Droit Commercial MarocainAbdo SlimanePas encore d'évaluation

- Devenir Business AngelDocument1 pageDevenir Business AngelInvestessor AngelsdeParisPas encore d'évaluation

- (Grand Livre) c9450 - Grand Livre Au 31.12.2021 PDFDocument50 pages(Grand Livre) c9450 - Grand Livre Au 31.12.2021 PDFMerime CheufaPas encore d'évaluation