Vous aimerez peut-être aussi

- Assurance - Banque - Gestion de patrimoine - Tome 2a: 6 cas de management stratégique - énoncésD'EverandAssurance - Banque - Gestion de patrimoine - Tome 2a: 6 cas de management stratégique - énoncésPas encore d'évaluation

- L'optimisation fiscale pour les particuliers: édition 2022 - retrouvez nous sur www.jpsudconseil.comD'EverandL'optimisation fiscale pour les particuliers: édition 2022 - retrouvez nous sur www.jpsudconseil.comPas encore d'évaluation

- Etablissement de la déclaration I.Soc. - Cas pratique: Etude de cas 2015 (Belgique)D'EverandEtablissement de la déclaration I.Soc. - Cas pratique: Etude de cas 2015 (Belgique)Pas encore d'évaluation

- Financement Par EmpruntDocument35 pagesFinancement Par EmpruntAmn GssPas encore d'évaluation

- CH (III) Moification Du CapitalDocument14 pagesCH (III) Moification Du CapitalSimohammed DarrasPas encore d'évaluation

- Analyse Et Diagnoctic Financier M LOTFIDocument99 pagesAnalyse Et Diagnoctic Financier M LOTFIbizPas encore d'évaluation

- 1.retrait HomogènisaDocument22 pages1.retrait HomogènisaAc MarouaPas encore d'évaluation

- Analyse FinancièreDocument40 pagesAnalyse Financièrenishanth abirPas encore d'évaluation

- Etat de Situation Financière Etude Comparative Entre Les Ifrs Et Le CGNCDocument31 pagesEtat de Situation Financière Etude Comparative Entre Les Ifrs Et Le CGNCsamirPas encore d'évaluation

- Principaux Modèles D'évaluation Des ActionsDocument13 pagesPrincipaux Modèles D'évaluation Des ActionsFatima Zahra BenchhabPas encore d'évaluation

- TD Coût Du CapitalDocument2 pagesTD Coût Du CapitallemoinethimothePas encore d'évaluation

- Finance InternationaleDocument53 pagesFinance InternationaleBAHRIPas encore d'évaluation

- Ias 20Document7 pagesIas 20Says SayskPas encore d'évaluation

- IAS 16 Immobilisations CorporellesDocument72 pagesIAS 16 Immobilisations CorporellesChaimae BelkhouPas encore d'évaluation

- L'évaluation Des Entreprises Séance 5 CorrigéeDocument7 pagesL'évaluation Des Entreprises Séance 5 CorrigéeHalima SadokPas encore d'évaluation

- Fascicule D'exercices Etudiants - Finance Pour Managers 2023Document33 pagesFascicule D'exercices Etudiants - Finance Pour Managers 2023charlotte.boina100% (1)

- Chapitre 5 Gestion de TresorerieDocument41 pagesChapitre 5 Gestion de Tresoreriepjq9nrbjwjPas encore d'évaluation

- Emprunts ObligatairesDocument17 pagesEmprunts ObligatairesEL OUAFIPas encore d'évaluation

- 3 Périmètre de ConsolidationDocument25 pages3 Périmètre de ConsolidationSafae BelmazouziPas encore d'évaluation

- TD Le Choix de FinancementsDocument1 pageTD Le Choix de FinancementsHAMZA ELMI YOUSSOUFPas encore d'évaluation

- Notion Rendement-Risque D'un Titre Financier Non SalariéDocument23 pagesNotion Rendement-Risque D'un Titre Financier Non SalariéManal MaddahPas encore d'évaluation

- Analyse financiere1CH1Document59 pagesAnalyse financiere1CH1Rania TakouchtPas encore d'évaluation

- L'analyse Du Bilan Selon L'approche Fonctionnelle-ConvertiDocument5 pagesL'analyse Du Bilan Selon L'approche Fonctionnelle-ConvertiSALMA BENABDILLAH100% (1)

- Exercice Ias1Document1 pageExercice Ias1moralyPas encore d'évaluation

- Correction de L'évaluation de GFDocument2 pagesCorrection de L'évaluation de GFfouadPas encore d'évaluation

- Synthese Af RatiosDocument40 pagesSynthese Af RatiosÉmé De JoyPas encore d'évaluation

- Les Règles D'évaluation Des ImmobilisationsDocument72 pagesLes Règles D'évaluation Des ImmobilisationsSANA100% (1)

- l'ANC Et l'ANCC Évaluation de L'eseDocument9 pagesl'ANC Et l'ANCC Évaluation de L'eseSaif ChtiouiPas encore d'évaluation

- Examen Diagnostic Et Evaluation de L'entreprise 20.01.2022Document6 pagesExamen Diagnostic Et Evaluation de L'entreprise 20.01.2022Hafida AchPas encore d'évaluation

- Montage Et Ingénierie FinancièreDocument5 pagesMontage Et Ingénierie FinancièreBadr Eddine SalhiPas encore d'évaluation

- Etat Des Soldes Et de GestionDocument8 pagesEtat Des Soldes Et de GestionsamPas encore d'évaluation

- 6-Les Actions CourDocument14 pages6-Les Actions CourAISSAOUI SabrinaPas encore d'évaluation

- Cours Normes Financières Internationales Première PartieDocument60 pagesCours Normes Financières Internationales Première Partietsira ntoutoume ongoua100% (1)

- Immobilisations Corporelles PDFDocument62 pagesImmobilisations Corporelles PDFAnas Bouchikhi100% (1)

- Test D'evaluationDocument2 pagesTest D'evaluationNoureddineLahouel100% (1)

- Compta CasDocument13 pagesCompta CasaminaPas encore d'évaluation

- Support de Cours Ee s9Document40 pagesSupport de Cours Ee s9lali testPas encore d'évaluation

- CHAPITRE I Modalités Du Choix DinvestissementDocument49 pagesCHAPITRE I Modalités Du Choix DinvestissementHayat Malki100% (1)

- Chapitre 5 - L'Evaluation de L'entreprise - La Société Maestral - SujetDocument3 pagesChapitre 5 - L'Evaluation de L'entreprise - La Société Maestral - Sujetalmoustaph_diarraPas encore d'évaluation

- Méthodes Dévaluation Dentreprise Cours SuiteDocument5 pagesMéthodes Dévaluation Dentreprise Cours Suitefitia ramiandrisoa100% (1)

- Le Besoin de Fond de RoulementDocument5 pagesLe Besoin de Fond de RoulementhafedPas encore d'évaluation

- Gouvernance Des Banques Participatives: Loi 103-12 Et Exigences RéglementairesDocument18 pagesGouvernance Des Banques Participatives: Loi 103-12 Et Exigences RéglementairesRachid BenhmidouPas encore d'évaluation

- Ingénierie Financière (Correction Série N° 1)Document5 pagesIngénierie Financière (Correction Série N° 1)Béchyr BoukhrisPas encore d'évaluation

- Ias 37Document71 pagesIas 37Fella FezaniPas encore d'évaluation

- Tableau Date de ValeurDocument1 pageTableau Date de ValeurwyvivaPas encore d'évaluation

- Le PCECDocument5 pagesLe PCECCFPas encore d'évaluation

- Chapitre 3 - Les Options RéellesDocument10 pagesChapitre 3 - Les Options RéellesAmjad IgrPas encore d'évaluation

- Analyse Financière (Chapitre 3 Analyse de Rentabilité Et D'activité)Document34 pagesAnalyse Financière (Chapitre 3 Analyse de Rentabilité Et D'activité)Fati ABPas encore d'évaluation

- Méthodes de Calcul de La Capacité D'autofinancementDocument9 pagesMéthodes de Calcul de La Capacité D'autofinancementk_mahdiPas encore d'évaluation

- Systeme Comptable TunisienDocument57 pagesSysteme Comptable Tunisiensalhi YosraPas encore d'évaluation

- Politiques Financières de Long Terme: FinanceDocument221 pagesPolitiques Financières de Long Terme: Financeilias spiderPas encore d'évaluation

- 4) Les Modes de Financement Islamiques CorrigéDocument16 pages4) Les Modes de Financement Islamiques CorrigéHICHAM CHBIHI KADDOURIPas encore d'évaluation

- Presentation de Marché Des ActionsDocument2 pagesPresentation de Marché Des ActionsFadwa Sahni100% (1)

- TvaDocument11 pagesTvaSalah-Eddine TourabiPas encore d'évaluation

- Les Acteurs Du Marche Financier Au MarocDocument2 pagesLes Acteurs Du Marche Financier Au Marocpause555Pas encore d'évaluation

- Calcule Du GoodwillDocument7 pagesCalcule Du GoodwillHakim mohammed achraf100% (1)

- Gestion Financi Re MR - Fekari PDFDocument288 pagesGestion Financi Re MR - Fekari PDFbgvaughan100% (3)

- Approche Goodwill Et Mixte PDFDocument12 pagesApproche Goodwill Et Mixte PDFtouimar hamzaPas encore d'évaluation

- ObjectifDocument2 pagesObjectifM'KL OfficielPas encore d'évaluation

- Aldo Gabon CanadaDocument6 pagesAldo Gabon CanadaM'KL OfficielPas encore d'évaluation

- Mémoire Crowdfunding PDFDocument112 pagesMémoire Crowdfunding PDFAbouramada Phänomen100% (1)

- Guide - Smart - Africa - 2020-2021Document22 pagesGuide - Smart - Africa - 2020-2021M'KL OfficielPas encore d'évaluation

- Ongouyi Mpiga Micael Rue M'diq Av Joulane Residence Soukaina 5 Tél: +212-606-155-184 / +212 650 465 534 AU Responsable Des AdmissionsDocument1 pageOngouyi Mpiga Micael Rue M'diq Av Joulane Residence Soukaina 5 Tél: +212-606-155-184 / +212 650 465 534 AU Responsable Des AdmissionsM'KL OfficielPas encore d'évaluation

- GOLCBERG LéaDocument62 pagesGOLCBERG LéaM'KL OfficielPas encore d'évaluation

- L'organisation Internationale Du TravailDocument20 pagesL'organisation Internationale Du TravailM'KL OfficielPas encore d'évaluation

- Corrigé TDN°5 EX 2Document10 pagesCorrigé TDN°5 EX 2M'KL OfficielPas encore d'évaluation

- Corrigé TDN°5 EX 2Document10 pagesCorrigé TDN°5 EX 2M'KL OfficielPas encore d'évaluation

- Aldo Gabon Canada-ConvertiDocument11 pagesAldo Gabon Canada-ConvertiM'KL OfficielPas encore d'évaluation

- Aldo Gabon Canada-ConvertiDocument11 pagesAldo Gabon Canada-ConvertiM'KL OfficielPas encore d'évaluation

- L'organisation Internationale Du TravailDocument20 pagesL'organisation Internationale Du TravailM'KL OfficielPas encore d'évaluation

- Création Et Accompagnement D'une Très Petite EntrepriseDocument15 pagesCréation Et Accompagnement D'une Très Petite EntrepriseM'KL OfficielPas encore d'évaluation

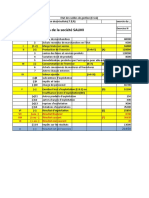

- Cas de La Société SALMIDocument6 pagesCas de La Société SALMIM'KL OfficielPas encore d'évaluation

- Chapitre III Les Outils de Mesure Des échanges Internationaux 3 e Année AU 2020 2021Document6 pagesChapitre III Les Outils de Mesure Des échanges Internationaux 3 e Année AU 2020 2021M'KL OfficielPas encore d'évaluation

- Cas de La Société SALMIDocument6 pagesCas de La Société SALMIM'KL OfficielPas encore d'évaluation

- Cas de La Société SALMIDocument6 pagesCas de La Société SALMIM'KL OfficielPas encore d'évaluation

- CG Concept de BaseDocument13 pagesCG Concept de BaseMuhamed HAPas encore d'évaluation

- Corrigé V1Document7 pagesCorrigé V1boutainaPas encore d'évaluation

- Correction TD 2 Études de Cas 1 2Document7 pagesCorrection TD 2 Études de Cas 1 2Diwani NessrinePas encore d'évaluation

- Seance 3 AmortissementsDocument7 pagesSeance 3 AmortissementsSidoine AFOLAPas encore d'évaluation

- Compta 1 2011 2012Document50 pagesCompta 1 2011 2012coordinateurlpa coordinateurlpaPas encore d'évaluation

- 2021CG E41Metro Tresor G SujetDocument21 pages2021CG E41Metro Tresor G SujetAyoub AitbelkasPas encore d'évaluation

- Exercice de Production MasterDocument9 pagesExercice de Production MasterImane MachichePas encore d'évaluation

- TD 3 - Tableau de Flux de Trésorerie - Ana Fi L3 !!!!!Document10 pagesTD 3 - Tableau de Flux de Trésorerie - Ana Fi L3 !!!!!Anaisca TilinPas encore d'évaluation

- Comptabilité Générale..Document104 pagesComptabilité Générale..Rachid RamzyPas encore d'évaluation

- Contrat de Concession de Service PublicDocument5 pagesContrat de Concession de Service PublicOthmane Ferroukhi100% (2)

- Les Normes Comptables Internationales (IFRS)Document11 pagesLes Normes Comptables Internationales (IFRS)Nesrine CerinePas encore d'évaluation

- Loi Comptable 9-88Document6 pagesLoi Comptable 9-88Elachhab ImadPas encore d'évaluation

- Optimisation de La Gestion de Trã©sorerie PDFDocument73 pagesOptimisation de La Gestion de Trã©sorerie PDFFatima-Ezzahra El Ouazzani83% (6)

- PFA - Bilan FiancierDocument4 pagesPFA - Bilan FiancierhichamPas encore d'évaluation

- TD 1Document2 pagesTD 1amine ghadouiPas encore d'évaluation

- Comptabilité Générale 1Document41 pagesComptabilité Générale 1IBRAHIMA DIOUFPas encore d'évaluation

- Cours 470 Serie 19Document22 pagesCours 470 Serie 19Diane Van BrusselPas encore d'évaluation

- Correction Master Science de Gestion 2017Document11 pagesCorrection Master Science de Gestion 2017Azi IzPas encore d'évaluation

- Sujet Compta 3TCADocument3 pagesSujet Compta 3TCAphestoshashtag567Pas encore d'évaluation

- Methode D'evaluationDocument75 pagesMethode D'evaluationYOZIEUPas encore d'évaluation

- Rapport de Stage PFEDocument79 pagesRapport de Stage PFEAYA EL ABBADIPas encore d'évaluation

- Diagnostic Financier ApprofondiDocument135 pagesDiagnostic Financier ApprofondiMouad Bhaida100% (1)

- Gestion Des Stocks Et Des ApprovisionnementsDocument57 pagesGestion Des Stocks Et Des ApprovisionnementssébastienPas encore d'évaluation

- Corrigé Indicatif Exercice 1Document2 pagesCorrigé Indicatif Exercice 1Yassine BoughaidiPas encore d'évaluation

- Audit FiscalDocument188 pagesAudit FiscalKamal BouhakiPas encore d'évaluation

- Exposé IAS 36 Dépréciation Des ActifsDocument17 pagesExposé IAS 36 Dépréciation Des ActifsAina RandriamilantoPas encore d'évaluation

- Comptabilite 2eme Annee 0917Document4 pagesComptabilite 2eme Annee 0917moulay hassan elmansouriPas encore d'évaluation

- Excellence Atomique Inc Simulation Cas CpaDocument9 pagesExcellence Atomique Inc Simulation Cas CpaAdil ChahbounPas encore d'évaluation

- CUMP de Fin de PeriodeDocument3 pagesCUMP de Fin de Periodepapillon116Pas encore d'évaluation

- Cours Compta Analytique GIDocument112 pagesCours Compta Analytique GIrida fargali100% (1)