Vous aimerez peut-être aussi

- 2BAC ECO S2 C2 ComptabiliteDocument2 pages2BAC ECO S2 C2 ComptabiliteKacem BenlabsirPas encore d'évaluation

- La comptabilité facile et ludique: Il n'a jamais été aussi simple de l'apprendreD'EverandLa comptabilité facile et ludique: Il n'a jamais été aussi simple de l'apprendreÉvaluation : 2 sur 5 étoiles2/5 (1)

- Analyse Financiere OuvertDocument81 pagesAnalyse Financiere OuvertCHEKLEKBIRE MALAININEPas encore d'évaluation

- Mémento de clôture annuelle: Exercice d'imposition 2015 - Revenus 2014 (Belgique)D'EverandMémento de clôture annuelle: Exercice d'imposition 2015 - Revenus 2014 (Belgique)Pas encore d'évaluation

- Devoir 1 Modele 1 Comptabilite 2 Bac SGC Semestre 2Document3 pagesDevoir 1 Modele 1 Comptabilite 2 Bac SGC Semestre 2Mohamed KHALOUFPas encore d'évaluation

- 2 Bac Eco Exercice 14 Analyse ComptableDocument2 pages2 Bac Eco Exercice 14 Analyse ComptableSaad JamaaPas encore d'évaluation

- Controle en Diagnostic FinancierDocument4 pagesControle en Diagnostic FinancierAliElhilaliPas encore d'évaluation

- Comptabilité Modulaire Devoir 2021 - 2022Document5 pagesComptabilité Modulaire Devoir 2021 - 2022tideb40847Pas encore d'évaluation

- Diagnostic Financier 1Document36 pagesDiagnostic Financier 1SouaouPas encore d'évaluation

- TD N 1 Etat Des Soldes de Gestion Douari Aziz Avec SolutionDocument8 pagesTD N 1 Etat Des Soldes de Gestion Douari Aziz Avec Solutionآلا ءءPas encore d'évaluation

- 01 Exercice Retraitements Esg 2020Document2 pages01 Exercice Retraitements Esg 2020Cheikh0% (1)

- TD - Analyse FinancièreDocument4 pagesTD - Analyse FinancièreSaibou Maiga100% (1)

- ESG Et CAF Exercices CorrigésDocument12 pagesESG Et CAF Exercices CorrigésOthmane MaaroufiPas encore d'évaluation

- TD N° 3 ESG CAFDocument4 pagesTD N° 3 ESG CAFIlyass AbdellaouiPas encore d'évaluation

- Examens Nationaux Bacpro Services Comptabilite Mawad2 2018 N 220426 133427Document9 pagesExamens Nationaux Bacpro Services Comptabilite Mawad2 2018 N 220426 133427ahmedPas encore d'évaluation

- Evaluation Des Entrrpises MAC DevoirDocument3 pagesEvaluation Des Entrrpises MAC DevoirSamya ENNOURIPas encore d'évaluation

- Intelligentsia CorporationDocument4 pagesIntelligentsia CorporationLachance Awounang12Pas encore d'évaluation

- Rattrapage-CC ANAFI L2-UCO RezéDocument4 pagesRattrapage-CC ANAFI L2-UCO RezéValentin MardonPas encore d'évaluation

- Correction Serie 1Document3 pagesCorrection Serie 1Adraoui MohamedPas encore d'évaluation

- Td1 - Finance D'entrepriseDocument1 pageTd1 - Finance D'entreprisealihassapnaimaPas encore d'évaluation

- Tsge Eff Juin 2017 Corrige Eff Juin 2017 Var2 PDFDocument9 pagesTsge Eff Juin 2017 Corrige Eff Juin 2017 Var2 PDFKaoutar RouimbaPas encore d'évaluation

- TD Speciaux de ComptabiliteDocument17 pagesTD Speciaux de ComptabiliteLeonel Nebou0% (2)

- Corrigé TD 4 AdfDocument1 pageCorrigé TD 4 AdfMr Moctar DEMIPas encore d'évaluation

- GESTION HOTELIERE N° 5Document6 pagesGESTION HOTELIERE N° 5Anicet CabeaureyPas encore d'évaluation

- Etud de Cas 1Document4 pagesEtud de Cas 1Oumaima EzzPas encore d'évaluation

- Correction Examen Bac Pro Comptabilite 2020 - Normal - SoireDocument6 pagesCorrection Examen Bac Pro Comptabilite 2020 - Normal - Soirefayssa laarajPas encore d'évaluation

- Les Fondamentaux de Le Finance 2Document25 pagesLes Fondamentaux de Le Finance 2Arielle DeschampsPas encore d'évaluation

- Diagnostic FinancierDocument69 pagesDiagnostic FinancierRonan TALLECPas encore d'évaluation

- Concours Hem 3eme Annee Epreuve de Comptabilite Session Septembre 2013Document4 pagesConcours Hem 3eme Annee Epreuve de Comptabilite Session Septembre 2013zbouziane00Pas encore d'évaluation

- Exercice 1: Thème: La Comptabilité Analytique de Gestion: Outil Du Contrôle de GestionDocument5 pagesExercice 1: Thème: La Comptabilité Analytique de Gestion: Outil Du Contrôle de Gestionsaif boukraia2Pas encore d'évaluation

- Compta Gestion123et4M9GISIBA1GPIP1Document55 pagesCompta Gestion123et4M9GISIBA1GPIP1ename etisaklePas encore d'évaluation

- Cas & Corrigé AIT TALEBDocument3 pagesCas & Corrigé AIT TALEBabdelmajid idmouhPas encore d'évaluation

- TD Esg RatiosDocument3 pagesTD Esg RatiosYOUNES JOUHARIPas encore d'évaluation

- Exercice 1Document5 pagesExercice 1kgourichge25cPas encore d'évaluation

- Serie 2 Analyse de L Äô ©quilibre FinancierDocument5 pagesSerie 2 Analyse de L Äô ©quilibre FinancierSahar HammoudaPas encore d'évaluation

- Devoir-De-Contrôle-N°3-Avec-Correction - 2012-2013 (Souabni Rafika) (Kabaria-Mourouj-2)Document12 pagesDevoir-De-Contrôle-N°3-Avec-Correction - 2012-2013 (Souabni Rafika) (Kabaria-Mourouj-2)taher.ben.moussa54Pas encore d'évaluation

- TD 3 La Gestion BudgetaireDocument4 pagesTD 3 La Gestion BudgetaireBns raniaPas encore d'évaluation

- Cas & Corrigé EQUIPEMENT MAGHREBDocument4 pagesCas & Corrigé EQUIPEMENT MAGHREBabdelmajid idmouhPas encore d'évaluation

- EXO Immo CorpDocument6 pagesEXO Immo CorpManel RidaPas encore d'évaluation

- TD 4 TFTDocument12 pagesTD 4 TFTHodo Saad GoudenPas encore d'évaluation

- Devoir de Contrôle N°1 2012 2013 (Baccari Mansour)Document7 pagesDevoir de Contrôle N°1 2012 2013 (Baccari Mansour)taher.ben.moussa54Pas encore d'évaluation

- Chapitre 2 Gestion FinancièreDocument12 pagesChapitre 2 Gestion Financièrechacha ndam abdou abdalPas encore d'évaluation

- Modèles-Bilan CPCDocument4 pagesModèles-Bilan CPCNajoua RaguaniPas encore d'évaluation

- Brochure Étudiant Exercices Analyse Financiere M1 CIP 21-22-2-28Document27 pagesBrochure Étudiant Exercices Analyse Financiere M1 CIP 21-22-2-28SidPas encore d'évaluation

- Documents Autorisés:: Exercice 1: (10 Points)Document3 pagesDocuments Autorisés:: Exercice 1: (10 Points)Mouna GraaPas encore d'évaluation

- CAS de SynthésesDocument2 pagesCAS de SynthésesFAYZI MOSTAFAPas encore d'évaluation

- Chap 2 - Applications Et Cas - Analyse Du CRDocument14 pagesChap 2 - Applications Et Cas - Analyse Du CRGhadoui AminePas encore d'évaluation

- Entraînement N°1 Comptabilité 2à Me Bac SE 2012 2013Document2 pagesEntraînement N°1 Comptabilité 2à Me Bac SE 2012 2013AbdyouFN100% (1)

- Recap de Tous Les Cas ADFDocument205 pagesRecap de Tous Les Cas ADFizmPas encore d'évaluation

- Comptabilité Management 2Document3 pagesComptabilité Management 2attechnology97Pas encore d'évaluation

- Finances CF STGDocument40 pagesFinances CF STGDemba KanoutePas encore d'évaluation

- Travaux Dirigés (Série 1)Document8 pagesTravaux Dirigés (Série 1)Naj MaPas encore d'évaluation

- Serie N 3 - Les RatiosDocument10 pagesSerie N 3 - Les RatiosHoda Dehri0% (1)

- Cours Evaluation Entreprise 2021 (15413)Document11 pagesCours Evaluation Entreprise 2021 (15413)Imane Fares100% (1)

- Examen Principal 2017 - M1-Evaluation & Fusions (Enoncé Et Corrigé)Document9 pagesExamen Principal 2017 - M1-Evaluation & Fusions (Enoncé Et Corrigé)kais ka100% (1)

- Rappel: Le Compte de Produit Et ChargeDocument44 pagesRappel: Le Compte de Produit Et ChargeHisham OfficielPas encore d'évaluation

- 3ème 2019 Amira DS3Document7 pages3ème 2019 Amira DS3FARES NaoufelPas encore d'évaluation

- Analyse Financiere Par Le Compte de Resultat-1Document10 pagesAnalyse Financiere Par Le Compte de Resultat-1SERIGNE FALLPas encore d'évaluation

- Elements Diagnostic Financier PDFDocument65 pagesElements Diagnostic Financier PDFmam40Pas encore d'évaluation

- Devoir 1 Modele 1 Comptabilite 2 Bac Eco Semestre 1Document1 pageDevoir 1 Modele 1 Comptabilite 2 Bac Eco Semestre 1FAYZI MOSTAFAPas encore d'évaluation

- TD Evaluation 1.des Immobilisations Et D'autres ExercicesDocument2 pagesTD Evaluation 1.des Immobilisations Et D'autres ExercicesFAYZI MOSTAFA100% (1)

- Devoir 1 Modele 1 Comptabilite 2 Bac Eco Semestre 2Document3 pagesDevoir 1 Modele 1 Comptabilite 2 Bac Eco Semestre 2FAYZI MOSTAFAPas encore d'évaluation

- Devoir 2 Modele 1 Comptabilite 2 Bac Eco Semestre 1Document2 pagesDevoir 2 Modele 1 Comptabilite 2 Bac Eco Semestre 1FAYZI MOSTAFAPas encore d'évaluation

- Devoir 1 Modele 1 Comptabilite 1 Bac Eco Semestre 2Document1 pageDevoir 1 Modele 1 Comptabilite 1 Bac Eco Semestre 2FAYZI MOSTAFAPas encore d'évaluation

- TheseDocument243 pagesTheseFAYZI MOSTAFAPas encore d'évaluation

- CV Saadaoui TaoufikDocument1 pageCV Saadaoui TaoufikEco FacilePas encore d'évaluation

- CV 2018Document1 pageCV 2018FAYZI MOSTAFAPas encore d'évaluation

- Digiral EntrepreneurDocument105 pagesDigiral EntrepreneurNassima MdhPas encore d'évaluation

- 53 BBB 3 A 187923Document19 pages53 BBB 3 A 187923FAYZI MOSTAFAPas encore d'évaluation

- 53 Modele CV Epure StageDocument1 page53 Modele CV Epure StageFAYZI MOSTAFAPas encore d'évaluation

- Examen-Simili Casa FayziDocument5 pagesExamen-Simili Casa FayziFAYZI MOSTAFAPas encore d'évaluation

- Digiral EntrepreneurDocument105 pagesDigiral EntrepreneurNassima MdhPas encore d'évaluation

- 7 L Nsertion D ObjetsDocument4 pages7 L Nsertion D ObjetsFAYZI MOSTAFAPas encore d'évaluation

- Extrait Examen Des CreancesDocument5 pagesExtrait Examen Des CreancesFAYZI MOSTAFAPas encore d'évaluation

- 6 Le Traitement Des ImagesDocument3 pages6 Le Traitement Des ImagesFAYZI MOSTAFAPas encore d'évaluation

- 8 Exemple Lettre de Motivation Premier EmploiDocument1 page8 Exemple Lettre de Motivation Premier EmploiFAYZI MOSTAFAPas encore d'évaluation

- PROJET FIN D'etude de RIM 1Document51 pagesPROJET FIN D'etude de RIM 1FAYZI MOSTAFAPas encore d'évaluation

- Projet Fin D'etude de Rim 1Document57 pagesProjet Fin D'etude de Rim 1FAYZI MOSTAFAPas encore d'évaluation

- 4 La Gestion Des PagesDocument1 page4 La Gestion Des PagesFAYZI MOSTAFAPas encore d'évaluation

- Extrait Examen Des CreancesDocument5 pagesExtrait Examen Des CreancesFAYZI MOSTAFAPas encore d'évaluation

- Extrait Examen de TP Et TVPDocument5 pagesExtrait Examen de TP Et TVPFAYZI MOSTAFAPas encore d'évaluation

- Extrait Examen de TP Et TVPDocument5 pagesExtrait Examen de TP Et TVPFAYZI MOSTAFAPas encore d'évaluation

- 5 La Gestion Des TableauxDocument4 pages5 La Gestion Des TableauxFAYZI MOSTAFAPas encore d'évaluation

- Extrait Examen Des CreancesDocument5 pagesExtrait Examen Des CreancesFAYZI MOSTAFAPas encore d'évaluation

- Examen National Expérimental de Comptabilité 2022 Session NormalDocument9 pagesExamen National Expérimental de Comptabilité 2022 Session NormalFAYZI MOSTAFAPas encore d'évaluation

- Examen-Comptabilite-2bac National Expérimental 2022Document6 pagesExamen-Comptabilite-2bac National Expérimental 2022FAYZI MOSTAFA50% (2)

- EMPLOIS DU TEMPS S1 Centre VilleDocument1 pageEMPLOIS DU TEMPS S1 Centre VilleFAYZI MOSTAFAPas encore d'évaluation

- Examen-Comptabilite-2bac National Expérimental 2022Document6 pagesExamen-Comptabilite-2bac National Expérimental 2022FAYZI MOSTAFA50% (2)

- Emploi S1 Ecole EnnaciriDocument1 pageEmploi S1 Ecole EnnaciriFAYZI MOSTAFAPas encore d'évaluation

- El Watan 20100903Document20 pagesEl Watan 20100903mohmoh11Pas encore d'évaluation

- TD Audit Financier 1Document1 pageTD Audit Financier 1ilham elPas encore d'évaluation

- TST$11F0Document15 pagesTST$11F0Hakim Abdelhakim NabilPas encore d'évaluation

- BBBLa Carrera de Indias 1650-1700 Continuidades Rupturas ReplanteamientosDocument21 pagesBBBLa Carrera de Indias 1650-1700 Continuidades Rupturas ReplanteamientosRobert De NiroPas encore d'évaluation

- Fascicule 65 PréfabricationDocument8 pagesFascicule 65 PréfabricationAnonymous bVFHovPas encore d'évaluation

- Présentation de L'équipe:: FlorentDocument1 pagePrésentation de L'équipe:: Florentapi-262954048Pas encore d'évaluation

- ProjetDocument2 pagesProjetBader EdPas encore d'évaluation

- Livret Exposant 2012Document28 pagesLivret Exposant 2012petanqueavoisePas encore d'évaluation

- (Livre Blanc) La Pate A SucreDocument37 pages(Livre Blanc) La Pate A SucreFernando PilayPas encore d'évaluation

- 3ap p2s1Document11 pages3ap p2s1Anonymous ww55t9C100% (1)

- Réussir L'organisation D'un Événement - FnacDocument32 pagesRéussir L'organisation D'un Événement - FnacMimoun Kandoussi67% (3)

- Travaux Dirigés Agrégats de La Comptabilité NationaleDocument4 pagesTravaux Dirigés Agrégats de La Comptabilité Nationalemokademamina80% (46)

- Livre Blanc BetfairDocument45 pagesLivre Blanc BetfairMatthieu Escande100% (1)

- Novoferm Catalogue Lutermax CoulissanteDocument10 pagesNovoferm Catalogue Lutermax CoulissanteHoussem MelakhessouPas encore d'évaluation

- Activité 4 IbuprofèneDocument4 pagesActivité 4 IbuprofèneDiego Alves SilvaPas encore d'évaluation

- HORIZON REUNION - Bilan Énergétique 2019Document10 pagesHORIZON REUNION - Bilan Énergétique 2019Zinfos974Pas encore d'évaluation

- Contraintes À LDocument3 pagesContraintes À Louma yaPas encore d'évaluation

- Lambris PVC MEPDocument4 pagesLambris PVC MEPxijixap406Pas encore d'évaluation

- Notice Du Logiciel Dialux EvoDocument39 pagesNotice Du Logiciel Dialux EvoHuấn Lê100% (2)

- Intensité ConcurrentielleDocument26 pagesIntensité ConcurrentielleMedBenPas encore d'évaluation

- Gwendoline 3 A Rapport de StageDocument9 pagesGwendoline 3 A Rapport de StageSalmaAlamiPas encore d'évaluation

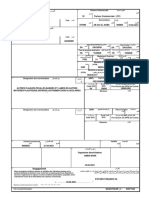

- Facture Commerciale: ExportateurDocument1 pageFacture Commerciale: ExportateurSITT TRANSITPas encore d'évaluation

- Corrigés Des TD N°1 Et TD N°2 Contrôle de GestionDocument3 pagesCorrigés Des TD N°1 Et TD N°2 Contrôle de Gestionقناة غيثة اللبارPas encore d'évaluation

- Manuel D'utilisation Kit Sushi Magic. Liuret Astuces, Secrets, Recettes SushiDocument22 pagesManuel D'utilisation Kit Sushi Magic. Liuret Astuces, Secrets, Recettes Sushialice1605Pas encore d'évaluation

- Exercices HacheurDocument3 pagesExercices HacheurelbachPas encore d'évaluation

- 7jours 180126 Supermarche b1 AppDocument1 page7jours 180126 Supermarche b1 AppAnonymous IDqa6WcJPas encore d'évaluation

- CP HotelDocument2 pagesCP HotelEric VeillonPas encore d'évaluation

- Optimisation Locale Vs GlobaleDocument3 pagesOptimisation Locale Vs GlobaleSalvador Peña UgaldePas encore d'évaluation

- Chaudiere BWD Babcock Wanson 2011Document2 pagesChaudiere BWD Babcock Wanson 2011Karim SakhiPas encore d'évaluation

- L'analyse technique facile à apprendre: Comment construire et interpréter des graphiques d'analyse technique pour améliorer votre activité de trading en ligne.D'EverandL'analyse technique facile à apprendre: Comment construire et interpréter des graphiques d'analyse technique pour améliorer votre activité de trading en ligne.Évaluation : 3.5 sur 5 étoiles3.5/5 (6)

- 7 Techniques Pour Augmenter Vos Revenus: Rentabilisez vos passions, Testez vos idées et Lancez votre business sans risqueD'Everand7 Techniques Pour Augmenter Vos Revenus: Rentabilisez vos passions, Testez vos idées et Lancez votre business sans risqueÉvaluation : 2.5 sur 5 étoiles2.5/5 (3)

- Le trading en ligne facile à apprendre: Comment devenir un trader en ligne et apprendre à investir avec succèsD'EverandLe trading en ligne facile à apprendre: Comment devenir un trader en ligne et apprendre à investir avec succèsÉvaluation : 3.5 sur 5 étoiles3.5/5 (19)

- La comptabilité facile et ludique: Il n'a jamais été aussi simple de l'apprendreD'EverandLa comptabilité facile et ludique: Il n'a jamais été aussi simple de l'apprendreÉvaluation : 2 sur 5 étoiles2/5 (1)

- Le Scalping est Amusant!: Partie 1: Le trading rapide avec Heikin AshiD'EverandLe Scalping est Amusant!: Partie 1: Le trading rapide avec Heikin AshiÉvaluation : 5 sur 5 étoiles5/5 (1)

- Comment transformer 5000€ en un millionD'EverandComment transformer 5000€ en un millionÉvaluation : 2 sur 5 étoiles2/5 (1)

- Le jardin des vertueux: Riyad al-SalihinD'EverandLe jardin des vertueux: Riyad al-SalihinÉvaluation : 5 sur 5 étoiles5/5 (1)

- Création d'une start-up à succès de A à Z: Réussir votre Start-up 2.0 Web et MobileD'EverandCréation d'une start-up à succès de A à Z: Réussir votre Start-up 2.0 Web et MobileÉvaluation : 3.5 sur 5 étoiles3.5/5 (4)

- Le Bon Accord avec le Bon Fournisseur: Comment Mobiliser Toute la Puissance de vos Partenaires Commerciaux pour Réaliser vos ObjectifsD'EverandLe Bon Accord avec le Bon Fournisseur: Comment Mobiliser Toute la Puissance de vos Partenaires Commerciaux pour Réaliser vos ObjectifsÉvaluation : 4 sur 5 étoiles4/5 (2)

- L'analyse fondamentale facile à apprendre: Le guide d'introduction aux techniques et stratégies d'analyse fondamentale pour anticiper les événements qui font bouger les marchésD'EverandL'analyse fondamentale facile à apprendre: Le guide d'introduction aux techniques et stratégies d'analyse fondamentale pour anticiper les événements qui font bouger les marchésÉvaluation : 3.5 sur 5 étoiles3.5/5 (4)

- Réussir son marketing par courriel : Communiquer - Fidéliser - MonétiserD'EverandRéussir son marketing par courriel : Communiquer - Fidéliser - MonétiserPas encore d'évaluation

- Guide de FOREX Trading pour Débutants: Votre Façon de Devenir Un Day TraderD'EverandGuide de FOREX Trading pour Débutants: Votre Façon de Devenir Un Day TraderÉvaluation : 2.5 sur 5 étoiles2.5/5 (3)

- Investir pour les débutants - Démarrer en 10 étapes facilesD'EverandInvestir pour les débutants - Démarrer en 10 étapes facilesÉvaluation : 3.5 sur 5 étoiles3.5/5 (2)

- La psychologie du travail facile à apprendre: Le guide d'introduction à l'utilisation des connaissances psychologiques dans le domaine du travail et des organisationsD'EverandLa psychologie du travail facile à apprendre: Le guide d'introduction à l'utilisation des connaissances psychologiques dans le domaine du travail et des organisationsPas encore d'évaluation

- Les Secrets du MLM: Les Secrets des marketers de réseau compétentsD'EverandLes Secrets du MLM: Les Secrets des marketers de réseau compétentsPas encore d'évaluation

- Le trading des bandes de bollinger facile à apprendre: Comment apprendre à utiliser les bandes de bollinger pour faire du commerce en ligne avec succèsD'EverandLe trading des bandes de bollinger facile à apprendre: Comment apprendre à utiliser les bandes de bollinger pour faire du commerce en ligne avec succèsÉvaluation : 5 sur 5 étoiles5/5 (1)

- Le marketing d'affiliation en 4 étapes: Comment gagner de l'argent avec des affiliés en créant des systèmes commerciaux qui fonctionnentD'EverandLe marketing d'affiliation en 4 étapes: Comment gagner de l'argent avec des affiliés en créant des systèmes commerciaux qui fonctionnentPas encore d'évaluation

- Ce que vos commerciaux ne font pas et qui vous coûte des millionsD'EverandCe que vos commerciaux ne font pas et qui vous coûte des millionsÉvaluation : 4 sur 5 étoiles4/5 (2)

- Si tu n’es pas le premier, tu es le dernier: Stratégies de vente pour dominer votre marché et devancer vos concurrentsD'EverandSi tu n’es pas le premier, tu es le dernier: Stratégies de vente pour dominer votre marché et devancer vos concurrentsÉvaluation : 5 sur 5 étoiles5/5 (1)

- Options Binaires: Étapes par étapes guide pour gagner de l'argent à partir du trading l'indice de Volatilite.D'EverandOptions Binaires: Étapes par étapes guide pour gagner de l'argent à partir du trading l'indice de Volatilite.Évaluation : 5 sur 5 étoiles5/5 (1)

- Gestion de projet : outils pour la vie quotidienneD'EverandGestion de projet : outils pour la vie quotidienneÉvaluation : 5 sur 5 étoiles5/5 (2)

- Maîtriser l'Art de la Lettre de Motivation: ...et décrocher plus d'entretiens d'embaucheD'EverandMaîtriser l'Art de la Lettre de Motivation: ...et décrocher plus d'entretiens d'embaucheÉvaluation : 4.5 sur 5 étoiles4.5/5 (2)