Vous aimerez peut-être aussi

- Politiques et management publics: L'heure des remises en questionD'EverandPolitiques et management publics: L'heure des remises en questionPas encore d'évaluation

- La Notion de Performance Pour Un HôpitalDocument7 pagesLa Notion de Performance Pour Un HôpitalbelgachaayoubPas encore d'évaluation

- Les Fondements Du NMPDocument6 pagesLes Fondements Du NMPhamza badjiPas encore d'évaluation

- Cap sur la gouvernance des PME: Guide (Droit belge)D'EverandCap sur la gouvernance des PME: Guide (Droit belge)Pas encore d'évaluation

- L'administration sanitaire : clé de la concrétisation de la réussite: Administration sanitaire, #1D'EverandL'administration sanitaire : clé de la concrétisation de la réussite: Administration sanitaire, #1Évaluation : 4 sur 5 étoiles4/5 (1)

- Améliorer la performance des systèmes de santé: Concepts, méthodes, pratiquesD'EverandAméliorer la performance des systèmes de santé: Concepts, méthodes, pratiquesPas encore d'évaluation

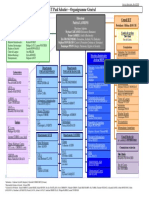

- Contrôle de Gestion CHUDocument16 pagesContrôle de Gestion CHUAbdou AghaPas encore d'évaluation

- Hajji PDFDocument51 pagesHajji PDFMazoz AyoubPas encore d'évaluation

- Exécution de La DépenseDocument15 pagesExécution de La Dépenseahlam elahlamPas encore d'évaluation

- Implémentation de La Business Intelligence Au Sein Des CHU MarocDocument51 pagesImplémentation de La Business Intelligence Au Sein Des CHU MarocHa NaPas encore d'évaluation

- Les Enjeux de La Reforme de La ComptabilDocument20 pagesLes Enjeux de La Reforme de La ComptabilSAFAE KHARTITI100% (1)

- GROUPE 13 Managemant Des Organismes Publics 1Document14 pagesGROUPE 13 Managemant Des Organismes Publics 1harena ZOARITSIHOARANAPas encore d'évaluation

- Les CongésDocument18 pagesLes CongésAbdel HafidPas encore d'évaluation

- ONSSA Finance ComptabilitéDocument8 pagesONSSA Finance Comptabilitéfarisse1995Pas encore d'évaluation

- CIMRDocument11 pagesCIMRRania MahboubPas encore d'évaluation

- Thème: Le Management de L'urgence Dans Les Entreprises, Et Plus Précisément La Perception de L'urgence Avant La CriseDocument59 pagesThème: Le Management de L'urgence Dans Les Entreprises, Et Plus Précisément La Perception de L'urgence Avant La CriseCompta CMLPas encore d'évaluation

- CNSS AmoDocument55 pagesCNSS AmoMoulay Said Erroudani100% (1)

- Facteurs Déterminants de La Performance Sociale Et de La Performance Financières Des Institutioons de Micro Finance Ds La Région MENADocument21 pagesFacteurs Déterminants de La Performance Sociale Et de La Performance Financières Des Institutioons de Micro Finance Ds La Région MENAabdoul7Pas encore d'évaluation

- Les Spécificités Du Contrôle de Gestion Public - SihamDocument6 pagesLes Spécificités Du Contrôle de Gestion Public - SihamTaha HejjajPas encore d'évaluation

- ,NNDocument12 pages,NNloubnaPas encore d'évaluation

- Les Systèmes D'information HospitaliersDocument12 pagesLes Systèmes D'information HospitaliersPhilippe roséPas encore d'évaluation

- Fiche7 - GCP - Gestion Axée Sur Les RésultatsDocument16 pagesFiche7 - GCP - Gestion Axée Sur Les RésultatsRachelbouPas encore d'évaluation

- Contrôle Interne - DéfinitionDocument2 pagesContrôle Interne - DéfinitionMohamed Sabahi100% (2)

- Management Organisationnel PDFDocument22 pagesManagement Organisationnel PDFchorouk bougattayaPas encore d'évaluation

- Reforme de Lolf Saad BougarnDocument33 pagesReforme de Lolf Saad BougarnMehdiChadliPas encore d'évaluation

- Exercice Reporting FinancierDocument1 pageExercice Reporting Financierlay86Pas encore d'évaluation

- Controle de Gestion Social WordDocument31 pagesControle de Gestion Social WordredecosadmanPas encore d'évaluation

- Capital Humain RapportDocument23 pagesCapital Humain Rapportyasser biroukiPas encore d'évaluation

- Intelligence EconomiqueDocument5 pagesIntelligence EconomiqueSahar HiadiPas encore d'évaluation

- Théories Des Organisations - CREGDocument24 pagesThéories Des Organisations - CREGNihad FarahPas encore d'évaluation

- Implantation Du Contrôle de GestionDocument7 pagesImplantation Du Contrôle de GestionElhachemi AlouachePas encore d'évaluation

- Méthodologie de DissertationDocument23 pagesMéthodologie de DissertationFarah BENSLIMPas encore d'évaluation

- La Gestion Financière - QRDocument16 pagesLa Gestion Financière - QRSALMA BENABDILLAHPas encore d'évaluation

- Soutenance FBCGDocument18 pagesSoutenance FBCGBATTACHPas encore d'évaluation

- Chapitre 1. Cours Gestion BudgetaireDocument3 pagesChapitre 1. Cours Gestion BudgetaireCricri AduPas encore d'évaluation

- File 1622 PDF 201115350458Document12 pagesFile 1622 PDF 201115350458Otman AzzarradiPas encore d'évaluation

- Rapport de La Cour Des Comptes 2011 Maroc T1 PDFDocument493 pagesRapport de La Cour Des Comptes 2011 Maroc T1 PDFjosephchainesPas encore d'évaluation

- Controle de GestionDocument19 pagesControle de GestionOmàrZiràriPas encore d'évaluation

- CAS 11 - CTRL de GestionDocument54 pagesCAS 11 - CTRL de Gestionkaidi chaimaaPas encore d'évaluation

- Management S1 PDFDocument49 pagesManagement S1 PDFZouhair HafidPas encore d'évaluation

- Résumé Livre Management LibéréDocument18 pagesRésumé Livre Management Libéréjessica Divassa100% (1)

- Hypocrisie OrganisationnelleDocument14 pagesHypocrisie OrganisationnelleOssama NachatPas encore d'évaluation

- Théories MobiliséesDocument38 pagesThéories MobiliséesSirine JabesPas encore d'évaluation

- Rapport ONCF SUIVI BUDGETAIRE AttestationDocument38 pagesRapport ONCF SUIVI BUDGETAIRE Attestationyoussef zahdelPas encore d'évaluation

- Loi de FinanceDocument5 pagesLoi de FinanceHatim AmouriPas encore d'évaluation

- Facturation Hospitalière DHSADocument23 pagesFacturation Hospitalière DHSAYouness AznagPas encore d'évaluation

- Axe 1 L'entreprise Et Son EnvironnementDocument15 pagesAxe 1 L'entreprise Et Son EnvironnementhamzzaaPas encore d'évaluation

- Enjeux Et PerspectivesDocument29 pagesEnjeux Et PerspectivesIdriss DarkouchPas encore d'évaluation

- FPS - Résumé ManagementDocument15 pagesFPS - Résumé ManagementIkhlass LahmidiPas encore d'évaluation

- La Théorie de La DécisionDocument5 pagesLa Théorie de La Décisioncipher APas encore d'évaluation

- Initiation À La Gestion Des EntreprisesDocument38 pagesInitiation À La Gestion Des EntreprisesWiame BouyoussefPas encore d'évaluation

- Controle de GestionDocument8 pagesControle de GestionEume ImaPas encore d'évaluation

- Etude de Cas N°1Document2 pagesEtude de Cas N°1HBHBPas encore d'évaluation

- Depistage Du Cancer Du SeinDocument21 pagesDepistage Du Cancer Du SeinelguettabiPas encore d'évaluation

- Périmètre de ConsolidationDocument3 pagesPérimètre de ConsolidationFadwa SahniPas encore d'évaluation

- Budgetaire PDFDocument144 pagesBudgetaire PDFManalHannanePas encore d'évaluation

- Exposé Théorie Des Orgas MintzbergDocument17 pagesExposé Théorie Des Orgas MintzbergZakaria Achir100% (2)

- Elaboration Du Processus Budgétaire 170309Document77 pagesElaboration Du Processus Budgétaire 170309sebvoinotPas encore d'évaluation

- Partage Des Capitaux Propres, 1ère PartieDocument12 pagesPartage Des Capitaux Propres, 1ère Partiefath36100% (1)

- Groupe 1 - Les Stratégies de Coopération Entre Les GEDocument9 pagesGroupe 1 - Les Stratégies de Coopération Entre Les GEstrong girlPas encore d'évaluation

- Cas Imprimerie CoutDocument7 pagesCas Imprimerie Coutstrong girlPas encore d'évaluation

- Cours ConsoDocument2 pagesCours Consostrong girlPas encore d'évaluation

- Synthese Theme 7Document2 pagesSynthese Theme 7strong girlPas encore d'évaluation

- Ibourk Travail A RendreDocument10 pagesIbourk Travail A Rendrestrong girlPas encore d'évaluation

- Version Final IbourkDocument7 pagesVersion Final Ibourkstrong girlPas encore d'évaluation

- Quotation - SO10329 - 22Document2 pagesQuotation - SO10329 - 22Rachid DriouiPas encore d'évaluation

- 03 - Questionnaire, Consentement, Autorisation Parentale ScannerDocument1 page03 - Questionnaire, Consentement, Autorisation Parentale ScannersarahalgfraPas encore d'évaluation

- Transfert ThermiqueDocument41 pagesTransfert ThermiqueAyman MachkourPas encore d'évaluation

- Liste Des Arup Au 1er Avril 2021Document37 pagesListe Des Arup Au 1er Avril 2021gihrgfuihePas encore d'évaluation

- Modèle Contrat D'achatDocument2 pagesModèle Contrat D'achatNoella MangoPas encore d'évaluation

- DroitDocument2 pagesDroitMichel BertePas encore d'évaluation

- Biologie CellulaireDocument30 pagesBiologie CellulairefatiPas encore d'évaluation

- Ptit Flan FeuilleteDocument2 pagesPtit Flan FeuilleteKenza BenmokhtarPas encore d'évaluation

- PPEA - Fiche Technique 3Document20 pagesPPEA - Fiche Technique 3DahirouPas encore d'évaluation

- La TitrisationDocument10 pagesLa TitrisationYassineFnitizPas encore d'évaluation

- Chapitre II: Morphologie de L'appareil VégétatifDocument28 pagesChapitre II: Morphologie de L'appareil Végétatifcharaf eddinePas encore d'évaluation

- Eee 4Document11 pagesEee 4CHAMI YasminePas encore d'évaluation

- Cours E1-SMDocument96 pagesCours E1-SMoumastehamza215Pas encore d'évaluation

- RapportDocument12 pagesRapportnait ahmed hasnaPas encore d'évaluation

- Résumé Sur Les Méthodes de DépilageDocument8 pagesRésumé Sur Les Méthodes de Dépilageaymene50% (2)

- TSGE1 Traitement Des Salaires TP06Document1 pageTSGE1 Traitement Des Salaires TP06Faycal ZaimiPas encore d'évaluation

- Consommation Emissions Vehicules Particuliers 2018 - 8521 PDFDocument315 pagesConsommation Emissions Vehicules Particuliers 2018 - 8521 PDFabde01100% (1)

- Norme BaesDocument10 pagesNorme Baesb khnaguiPas encore d'évaluation

- Afriso Euroj FloCo TOPDocument2 pagesAfriso Euroj FloCo TOPanassPas encore d'évaluation

- Equivalence Demande Reconnaissance Form FR 20210309 DynamiqueDocument4 pagesEquivalence Demande Reconnaissance Form FR 20210309 DynamiqueNas RouPas encore d'évaluation

- Rapport de Stage Cnss A DeposerDocument35 pagesRapport de Stage Cnss A Deposerndungo100% (1)

- 04 00047 Q242110 Process FMEA 2021Document23 pages04 00047 Q242110 Process FMEA 2021Najib RtiliPas encore d'évaluation

- Aifm8-3, - Raifm8-3Document6 pagesAifm8-3, - Raifm8-3teddy fuentesPas encore d'évaluation

- Concours INFAS 2021 - 1634667865479Document2 pagesConcours INFAS 2021 - 1634667865479KoffiPas encore d'évaluation

- 2018 OrganigrammeDocument1 page2018 OrganigrammeAnh Quan NGUYENPas encore d'évaluation

- Le Reglement de Construction ParasismiquDocument65 pagesLe Reglement de Construction ParasismiquBrahim SOULIPas encore d'évaluation

- Le Mariage Et Ses Regles Pour Mes SoeursDocument35 pagesLe Mariage Et Ses Regles Pour Mes SoeursnabsthetoonsPas encore d'évaluation

- CaféineDocument2 pagesCaféineines znetiPas encore d'évaluation

- Fiche Technique Al Ox Internet V2 08032016Document1 pageFiche Technique Al Ox Internet V2 08032016Hector-le-troyenPas encore d'évaluation

- Brochure Information PRENATALE 2015 PDFDocument21 pagesBrochure Information PRENATALE 2015 PDFAndreeaPas encore d'évaluation