Vous aimerez peut-être aussi

- Finance D'entreprise 2 PDFDocument16 pagesFinance D'entreprise 2 PDFChoUbii Ali80% (5)

- Gestion de TrésorerieDocument62 pagesGestion de TrésorerieHahowa75% (4)

- Tableau de Bord-ReportingDocument22 pagesTableau de Bord-ReportingAdama Kone100% (1)

- Chapitre 6 - Consolidation Par Paliers Et Consolidation Directe-1Document10 pagesChapitre 6 - Consolidation Par Paliers Et Consolidation Directe-1Bassma Azarhoun100% (1)

- Le Reporting À L'entrepriseDocument5 pagesLe Reporting À L'entrepriseOuard AdilPas encore d'évaluation

- Analyse Financière: Travaux DirigésDocument117 pagesAnalyse Financière: Travaux Dirigésanas farawiPas encore d'évaluation

- Budget de TrésorerieDocument62 pagesBudget de TrésorerieFeraoun Feraoun Mohand100% (1)

- Fonctionnement de La TrésorerieDocument13 pagesFonctionnement de La Trésoreriemassipssa100% (2)

- Actions Propres Et ConsolidationDocument7 pagesActions Propres Et ConsolidationBassemArgoubiPas encore d'évaluation

- La Mesure de La Trésorerie Et Les Prévisions de TrésorerieDocument18 pagesLa Mesure de La Trésorerie Et Les Prévisions de TrésorerieabdoPas encore d'évaluation

- Pratique Du Contrôle de Gestion Dans Une BanqueDocument22 pagesPratique Du Contrôle de Gestion Dans Une BanquesyllaPas encore d'évaluation

- Ouimaila BENAGUIDDocument125 pagesOuimaila BENAGUIDSoukeîna AlaouiPas encore d'évaluation

- Modification Du CapitalDocument75 pagesModification Du CapitalALEE RODRIGUZPas encore d'évaluation

- Les Outils de La Gestion de TresorerieDocument24 pagesLes Outils de La Gestion de TresorerieAléxandèr M'ééħÐiî100% (2)

- Facture No. F07282Document1 pageFacture No. F07282DAYONE LABSPas encore d'évaluation

- Analyse Fin CoursDocument46 pagesAnalyse Fin CoursSalah EddinePas encore d'évaluation

- Budget de Trésorerie PrévisionnelDocument4 pagesBudget de Trésorerie Prévisionnelyounesslagrida100% (1)

- Rib Hello BankDocument1 pageRib Hello BankezfezfePas encore d'évaluation

- Budget de Caisse Ou Budget de TresorerieDocument12 pagesBudget de Caisse Ou Budget de TresorerieFabrice Saint-GermainPas encore d'évaluation

- Business Plan - Les Tableaux FinanciersDocument6 pagesBusiness Plan - Les Tableaux FinancierslewisroPas encore d'évaluation

- Le Budget de Trésorerie.Document6 pagesLe Budget de Trésorerie.Sofana ElouinkhirPas encore d'évaluation

- Leçons ComptaDocument44 pagesLeçons ComptaVanessa RANDRIAMBAOPas encore d'évaluation

- Project Moroccan AccountingDocument15 pagesProject Moroccan AccountingAya RachdiPas encore d'évaluation

- Pfe Section1Document25 pagesPfe Section1Karim FarjallahPas encore d'évaluation

- Hapitre 1 Les Prévisions de TrésorerieDocument25 pagesHapitre 1 Les Prévisions de Trésorerieaicha abdillahiPas encore d'évaluation

- Tableau de Flux de Trésorerie V1Document4 pagesTableau de Flux de Trésorerie V1Jaozafy AJPas encore d'évaluation

- Tableau de FluxDocument20 pagesTableau de FluxElaouiri IsmailPas encore d'évaluation

- RapportDocument29 pagesRapportImane BlaliPas encore d'évaluation

- Exposé MichouDocument5 pagesExposé Michoubuggsy kraPas encore d'évaluation

- Elements de GF 2021Document12 pagesElements de GF 2021Zakaria AchirPas encore d'évaluation

- Pfe Section1Document28 pagesPfe Section1Karim FarjallahPas encore d'évaluation

- Reporting Budgetaire 2023Document6 pagesReporting Budgetaire 2023danielPas encore d'évaluation

- La Gestion Budgétaire de La TrésororieDocument39 pagesLa Gestion Budgétaire de La Trésororietellalzaineb100% (3)

- Gestion BudgetaireDocument2 pagesGestion BudgetaireSafae HafidiPas encore d'évaluation

- Tableau de Bord FinancierDocument6 pagesTableau de Bord FinancierAristide-pierre GlihPas encore d'évaluation

- Les Principaux OutilsDocument2 pagesLes Principaux OutilsyounusPas encore d'évaluation

- Rapport Bengrich Version FinaleDocument29 pagesRapport Bengrich Version FinaleImane BlaliPas encore d'évaluation

- Yoldez Mathlouthi - Comptabilitè FinanceDocument13 pagesYoldez Mathlouthi - Comptabilitè FinanceYoldez MathlouthiPas encore d'évaluation

- Tableaux de Flux de Tresorerie Outil D'analyse Stratégique Et Financière Au Service de La Gouvernance Des EntreprisesDocument14 pagesTableaux de Flux de Tresorerie Outil D'analyse Stratégique Et Financière Au Service de La Gouvernance Des Entreprisesmaroua.abedPas encore d'évaluation

- Introduction À La Gestion Finaciere - CopieDocument13 pagesIntroduction À La Gestion Finaciere - CopieSadouki As MaPas encore d'évaluation

- La Fonction Comptabilité Et FinanceDocument3 pagesLa Fonction Comptabilité Et Financederouiche LinaPas encore d'évaluation

- Gestion de La Trã - Sorerie2Document56 pagesGestion de La Trã - Sorerie2studstud677Pas encore d'évaluation

- Les Tableaux de Flux de TresorerieDocument5 pagesLes Tableaux de Flux de TresorerieMamadouB100% (1)

- 2023 - 4 Ppa - La Demarche de Diagnostic Financier - Une Methode Et Des Outils.... - 4 - Les Tableaux de Flux de TresorerieDocument5 pages2023 - 4 Ppa - La Demarche de Diagnostic Financier - Une Methode Et Des Outils.... - 4 - Les Tableaux de Flux de TresorerieSimonPas encore d'évaluation

- Les Différentes Branches de La Comptabilité ParDocument2 pagesLes Différentes Branches de La Comptabilité ParABDI kamelPas encore d'évaluation

- BP Volet Financier Plan de FinancementDocument21 pagesBP Volet Financier Plan de Financementhamzamouhssine880Pas encore d'évaluation

- Le Tableau de Financement: Diagnostic FinancierDocument17 pagesLe Tableau de Financement: Diagnostic FinancierAbdellahMoullayPas encore d'évaluation

- Les États de SynthèseDocument14 pagesLes États de SynthèseKarimPas encore d'évaluation

- Trésorerie Nette Définition, Calcul, Analyse Agicap PDFDocument1 pageTrésorerie Nette Définition, Calcul, Analyse Agicap PDFJimin's lost jamPas encore d'évaluation

- Analyse FinancièreDocument28 pagesAnalyse FinancièreajdirifrancePas encore d'évaluation

- Rapport Sur Le Budget de Trã©sorerieDocument23 pagesRapport Sur Le Budget de Trã©sorerieel khaiat mohamed amine100% (2)

- Cours EefDocument56 pagesCours Eefanis100% (2)

- Preformation DAF UF2 2B Item 4 Connaitre Les Grands Principes de La Gestion ComptableDocument4 pagesPreformation DAF UF2 2B Item 4 Connaitre Les Grands Principes de La Gestion ComptableSamPas encore d'évaluation

- Gestion Budgetaire Et Tableau de Bord 1Document35 pagesGestion Budgetaire Et Tableau de Bord 1davy essonoPas encore d'évaluation

- DocumentDocument4 pagesDocumentEmin AlewiPas encore d'évaluation

- Document FinanDocument16 pagesDocument FinanEmna JouiniPas encore d'évaluation

- Présentation BNADocument4 pagesPrésentation BNAAnis DjatitPas encore d'évaluation

- Gestion deDocument42 pagesGestion deSalim MerjanePas encore d'évaluation

- ChapitreB BRULLANTDocument11 pagesChapitreB BRULLANTboulahbalbouchraPas encore d'évaluation

- Intro-Conclu TBDocument14 pagesIntro-Conclu TBfaneva805Pas encore d'évaluation

- Rapport AUDIT FONCTION COMPTABLE ET FINADocument32 pagesRapport AUDIT FONCTION COMPTABLE ET FINADMS CONSULTING CIPas encore d'évaluation

- Analyse Financiere TCR SIG BILANDocument22 pagesAnalyse Financiere TCR SIG BILANhafedPas encore d'évaluation

- ANALYSE FINANCIERE Les Retraitements Du Bilan Et Diagnostic Financier L3Document42 pagesANALYSE FINANCIERE Les Retraitements Du Bilan Et Diagnostic Financier L3yachine n'driPas encore d'évaluation

- Le Concept de La Structure FinanciereDocument12 pagesLe Concept de La Structure FinanciereMANAL SELLAMIPas encore d'évaluation

- Introduction GeneraleDocument145 pagesIntroduction GeneraleDaouas samarPas encore d'évaluation

- Le Tableau de Bord de TrésoreriepdfDocument15 pagesLe Tableau de Bord de TrésoreriepdfboulahbalbouchraPas encore d'évaluation

- Introduction 114555555Document12 pagesIntroduction 114555555boulahbalbouchraPas encore d'évaluation

- ChapitreB BRULLANTDocument11 pagesChapitreB BRULLANTboulahbalbouchraPas encore d'évaluation

- Analyse Du BFRE NormatifDocument8 pagesAnalyse Du BFRE NormatifMimi MariemPas encore d'évaluation

- Central BouchraDocument20 pagesCentral BouchraboulahbalbouchraPas encore d'évaluation

- OPTAN - Actes Du 08-02-2023Document22 pagesOPTAN - Actes Du 08-02-2023etiennePas encore d'évaluation

- Dispositif Prudentiel UEMOADocument23 pagesDispositif Prudentiel UEMOAchris100000Pas encore d'évaluation

- Le Tableau de FinancementDocument1 pageLe Tableau de Financementhatem100% (1)

- Guide - Comprendre La Note D'informationDocument14 pagesGuide - Comprendre La Note D'informationstagiaire orevunoPas encore d'évaluation

- Communiqué Groupe SAIDAL1Document6 pagesCommuniqué Groupe SAIDAL1Sahnoune MohamedPas encore d'évaluation

- Sade - Compagnie Generale de Travaux Hydrauliques - SociauxDocument99 pagesSade - Compagnie Generale de Travaux Hydrauliques - Sociauxfrancois MUNOZPas encore d'évaluation

- Applications 5-6Document3 pagesApplications 5-6fekmel7Pas encore d'évaluation

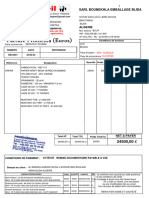

- Bounekhla De34381Document1 pageBounekhla De34381sarl.bounekhla.emballage.blidaPas encore d'évaluation

- Les Dettes FinncieresDocument4 pagesLes Dettes Finncieresfatima-zahra AzzaouiPas encore d'évaluation

- Le Credit Bail 202Document10 pagesLe Credit Bail 202Aïcha SallaPas encore d'évaluation

- Bilan Fonctionnel DefDocument11 pagesBilan Fonctionnel DefN'GORANPas encore d'évaluation

- Exercice Sur La Variation Du BFREDocument3 pagesExercice Sur La Variation Du BFREHIEN FlorentPas encore d'évaluation

- TP DéontologieDocument6 pagesTP DéontologieDéborah KizilaPas encore d'évaluation

- Introduction General A La FinanceDocument7 pagesIntroduction General A La FinanceYannickEkaniPas encore d'évaluation

- Contrôle de GestionDocument28 pagesContrôle de GestionCynthia ZehPas encore d'évaluation

- 22-23 Pré-Test PR EXAMEN GESTION ICAA2Document2 pages22-23 Pré-Test PR EXAMEN GESTION ICAA2Aïcha DjaoPas encore d'évaluation

- g50 ExcelDocument5 pagesg50 ExcelTahar BelguedjPas encore d'évaluation

- Questions Et Reponses de L'examen Final WordDocument3 pagesQuestions Et Reponses de L'examen Final WordZine El Abidine MohamedPas encore d'évaluation

- CHAP2 La Constitution Des Sociétés CommercialesDocument8 pagesCHAP2 La Constitution Des Sociétés Commercialescoordinateurlpa coordinateurlpaPas encore d'évaluation

- Réferentiel Comptable EMFDocument180 pagesRéferentiel Comptable EMFSab DiopPas encore d'évaluation

- Atelier7 DDL AUDIT D ACQUISITIONDocument55 pagesAtelier7 DDL AUDIT D ACQUISITIONSoufianePas encore d'évaluation

- Plaquette Master Finance DauphineDocument26 pagesPlaquette Master Finance DauphineDan Anthony MPILIPas encore d'évaluation

- Rapport Du Bon de CommandeDocument2 pagesRapport Du Bon de CommandeHalima QuistasPas encore d'évaluation

- Classement&Orientation 1TC 2021-2022Document16 pagesClassement&Orientation 1TC 2021-2022Mourad MehidiPas encore d'évaluation