Vous aimerez peut-être aussi

- Mémento de clôture annuelle: Exercice d'imposition 2015 - Revenus 2014 (Belgique)D'EverandMémento de clôture annuelle: Exercice d'imposition 2015 - Revenus 2014 (Belgique)Pas encore d'évaluation

- Chapitre 6 - Consolidation Par Paliers Et Consolidation Directe-1Document10 pagesChapitre 6 - Consolidation Par Paliers Et Consolidation Directe-1Bassma Azarhoun100% (1)

- Correction Des Concours 2011 2019Document36 pagesCorrection Des Concours 2011 2019M100% (8)

- Imputation RationnelleDocument6 pagesImputation RationnellehassanPas encore d'évaluation

- Comptabilité Des Sociétés Exercices Corrigés s4Document22 pagesComptabilité Des Sociétés Exercices Corrigés s4Łâh Cēñ90% (10)

- Actions Propres Et ConsolidationDocument7 pagesActions Propres Et ConsolidationBassemArgoubiPas encore d'évaluation

- Examen Final Gestion Budgétaire 2018+corrigé EtDocument6 pagesExamen Final Gestion Budgétaire 2018+corrigé EtAmal MbPas encore d'évaluation

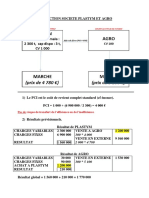

- 1.correction Societe Plastym Et AgroDocument6 pages1.correction Societe Plastym Et AgroIslàm El Hajjaji100% (1)

- Chapitre 3 Analyse Par L - ESGDocument8 pagesChapitre 3 Analyse Par L - ESGRachid TahiriPas encore d'évaluation

- Methode Des Centres D'analyseDocument61 pagesMethode Des Centres D'analyseOthmane ADPas encore d'évaluation

- La Gestion Des Relations-Clients Dans Le Secteur BancaireDocument36 pagesLa Gestion Des Relations-Clients Dans Le Secteur BancaireOnline TeCh50% (2)

- Méthodes de Calcul de La Capacité D'autofinancementDocument9 pagesMéthodes de Calcul de La Capacité D'autofinancementk_mahdiPas encore d'évaluation

- Examen Principal 2015 - M1-Evaluation & Fusions (Enoncé Et Corrigé)Document8 pagesExamen Principal 2015 - M1-Evaluation & Fusions (Enoncé Et Corrigé)kais kaPas encore d'évaluation

- Rib Hello BankDocument1 pageRib Hello BankezfezfePas encore d'évaluation

- Cas BFR NormatifDocument2 pagesCas BFR NormatifMaryem rhPas encore d'évaluation

- TD2 Controle de GestionDocument3 pagesTD2 Controle de GestionTurki MohamedPas encore d'évaluation

- Cours - Effet de LevierDocument4 pagesCours - Effet de LevierMimi MariemPas encore d'évaluation

- Gestion Budgétaire Et PrévisionnelleDocument202 pagesGestion Budgétaire Et PrévisionnelleL Auguste NihalPas encore d'évaluation

- Le Besoin en Fonds de Roulement Normatif (C.D)Document6 pagesLe Besoin en Fonds de Roulement Normatif (C.D)محمد فهميPas encore d'évaluation

- Méthodes de Consolidation (Rappel de Cours Et Exercices Corrigés)Document4 pagesMéthodes de Consolidation (Rappel de Cours Et Exercices Corrigés)YOZIEU100% (1)

- Gestion Financière Plan de FinancementDocument10 pagesGestion Financière Plan de FinancementKhaoula AmsliPas encore d'évaluation

- Exercice 01,02 - Cours 04Document1 pageExercice 01,02 - Cours 04Mimi MariemPas encore d'évaluation

- Intérêt Composé 2020 PDFDocument6 pagesIntérêt Composé 2020 PDFJabeur NadaPas encore d'évaluation

- Partie 2 TD MATHEMATIQUES FINANCIERES RedouabyDocument21 pagesPartie 2 TD MATHEMATIQUES FINANCIERES RedouabyLamiaa Amrani100% (1)

- Série 1 de Finance D'entreprise-ConvertiDocument7 pagesSérie 1 de Finance D'entreprise-ConvertiAhmed YaichPas encore d'évaluation

- Les Critères de Choix D'investissementDocument9 pagesLes Critères de Choix D'investissementHassan Bassidi100% (1)

- TD 3 La Gestion BudgetaireDocument4 pagesTD 3 La Gestion BudgetaireBns raniaPas encore d'évaluation

- Chapitre 4 IRCF ..Document10 pagesChapitre 4 IRCF ..Sadik MouminPas encore d'évaluation

- Chapitre 10 - Imputation Rationnelle: Exercice 10.6 Coût de La Sous-ActivitéDocument17 pagesChapitre 10 - Imputation Rationnelle: Exercice 10.6 Coût de La Sous-ActivitéMouna AzzaouiPas encore d'évaluation

- Exercice Comptabilite Approfondie Des Societes WWW Cours Fsjes ComDocument92 pagesExercice Comptabilite Approfondie Des Societes WWW Cours Fsjes ComKhalilErifiPas encore d'évaluation

- BFRNDocument5 pagesBFRNBen Malek MariemPas encore d'évaluation

- Exercices Corriges Consolidation Et Normes IfrsDocument10 pagesExercices Corriges Consolidation Et Normes IfrsChaimae ChouPas encore d'évaluation

- Augmentation de Capital Par Apports NouveauxDocument8 pagesAugmentation de Capital Par Apports NouveauxNadia KaramPas encore d'évaluation

- S6 Cours N°6 Coûts Standards Et Analyse Des ÉcartsDocument46 pagesS6 Cours N°6 Coûts Standards Et Analyse Des ÉcartsLatifa KadmiriPas encore d'évaluation

- Exercices Emprunts Obligataires OrdinairesDocument2 pagesExercices Emprunts Obligataires OrdinairesRed WanePas encore d'évaluation

- TD Cout PreetabliDocument4 pagesTD Cout Preetablialy camaraPas encore d'évaluation

- Test Nts 2012Document34 pagesTest Nts 2012Tresor Comptable NgouanaPas encore d'évaluation

- TP N°2 - Répartition Des Bénéfices 19-20Document3 pagesTP N°2 - Répartition Des Bénéfices 19-20Firdaws FirdawsPas encore d'évaluation

- Exercices - Série 2Document6 pagesExercices - Série 2GhizlanePas encore d'évaluation

- Cnaem 2021 MgiDocument15 pagesCnaem 2021 MgiHasna JãPas encore d'évaluation

- Cas de SynthèseDocument2 pagesCas de SynthèsesoukainaPas encore d'évaluation

- Exercice1Document7 pagesExercice1yahya.elfarradi.2002Pas encore d'évaluation

- A LA Comtabilita DE GestionDocument48 pagesA LA Comtabilita DE GestionzayiPas encore d'évaluation

- Cours Cout Preetabli Et Budget FlexibleDocument4 pagesCours Cout Preetabli Et Budget FlexibleKan Enos KouakouPas encore d'évaluation

- Exercice Gestion Budgétaire Des ApprovisionnementsDocument1 pageExercice Gestion Budgétaire Des ApprovisionnementsOuma67% (3)

- CAS Controle Budgétaire de La ProdDocument6 pagesCAS Controle Budgétaire de La Prodtaha elabbassi0% (1)

- S4 Barrada Examens CorrigésDocument43 pagesS4 Barrada Examens CorrigésjaafarPas encore d'évaluation

- Etude de Cas CAT Et ABCDocument3 pagesEtude de Cas CAT Et ABCSaid JbariPas encore d'évaluation

- Comptabilité Des Sociétés TD GLOBAL Avec SOLUTIONDocument2 pagesComptabilité Des Sociétés TD GLOBAL Avec SOLUTIONKhalid Ediani100% (1)

- Examen Blanc Finance V1Document7 pagesExamen Blanc Finance V1anasennouri50Pas encore d'évaluation

- TD3 Et Corrige 5Document13 pagesTD3 Et Corrige 5Takwa Ben AliPas encore d'évaluation

- Exercice 6Document3 pagesExercice 6Selma MenssPas encore d'évaluation

- Contrôle Des Coûts Par Les ÉcartsDocument15 pagesContrôle Des Coûts Par Les Écartsreda youssfi100% (1)

- SERIE 1 Exercices Sur L'affectation Du Résultat Exercice 1Document3 pagesSERIE 1 Exercices Sur L'affectation Du Résultat Exercice 1anass FFPas encore d'évaluation

- 455248137-95577086-Exercice-d-Application-Charges-Incorporables-Corrige - Copie (3) - Copie PDFDocument2 pages455248137-95577086-Exercice-d-Application-Charges-Incorporables-Corrige - Copie (3) - Copie PDFMohammed EttahiriPas encore d'évaluation

- Toaz - Info Eff Tsge Diagnostic Financier 2018 v1 Almantiri PDF PR - ConvertiDocument2 pagesToaz - Info Eff Tsge Diagnostic Financier 2018 v1 Almantiri PDF PR - ConvertiGhadoui AminePas encore d'évaluation

- TD2 - ADF - Approche Patrimoniale de lEF PDFDocument4 pagesTD2 - ADF - Approche Patrimoniale de lEF PDFAymane FajriPas encore d'évaluation

- Généralité Sur La Gestion de La TrésorerieDocument2 pagesGénéralité Sur La Gestion de La TrésorerieRachid Benhmidou100% (1)

- Serie 2 - Gestion de TrésorerieDocument4 pagesSerie 2 - Gestion de TrésorerieKeltoum EnnadzimPas encore d'évaluation

- TV 1Document2 pagesTV 1Hamza Smahli (Dumbass Brothers)Pas encore d'évaluation

- Budget de Trésorerie Master FSJESDocument8 pagesBudget de Trésorerie Master FSJESÓthmãňe EřŕîfiPas encore d'évaluation

- Analyse Du BFRE Normatif - Partie 1Document4 pagesAnalyse Du BFRE Normatif - Partie 1Mimi Mariem100% (1)

- Les RatiosDocument19 pagesLes RatiosMarc-Rémy N'driPas encore d'évaluation

- 537 Efe 6440 e 10Document9 pages537 Efe 6440 e 10nadabe0707Pas encore d'évaluation

- Chapitre 2 Introduction A L'etude Des Lois de Probabilite Des Variables Aleatoires Relles Discretes A Une DimensionDocument36 pagesChapitre 2 Introduction A L'etude Des Lois de Probabilite Des Variables Aleatoires Relles Discretes A Une DimensionMimi MariemPas encore d'évaluation

- Chapitre 1 Introduction A L'etude Des Variables Aleatoires Reelles Discretes A Une DimensionDocument21 pagesChapitre 1 Introduction A L'etude Des Variables Aleatoires Reelles Discretes A Une DimensionMimi MariemPas encore d'évaluation

- UntitledDocument32 pagesUntitledMimi MariemPas encore d'évaluation

- Chapitre 3 Introduction A La Theorie Des Variables Aleatoires Reelles Continues A Une DimensionDocument18 pagesChapitre 3 Introduction A La Theorie Des Variables Aleatoires Reelles Continues A Une DimensionMimi MariemPas encore d'évaluation

- IR IR) (IR IR:: X, y Z X, yDocument8 pagesIR IR) (IR IR:: X, y Z X, yMimi MariemPas encore d'évaluation

- CHAPITRE 3 Activité SIG-convertiDocument5 pagesCHAPITRE 3 Activité SIG-convertiMimi MariemPas encore d'évaluation

- Exercice RevisionDocument1 pageExercice RevisionMimi MariemPas encore d'évaluation

- Analyse Du BFRE Normatif - Partie 1Document4 pagesAnalyse Du BFRE Normatif - Partie 1Mimi Mariem100% (1)

- Introduction À La Finance de L'entrepriseDocument4 pagesIntroduction À La Finance de L'entrepriseMimi MariemPas encore d'évaluation

- Analyse Du Risque ÉconomiqueDocument4 pagesAnalyse Du Risque ÉconomiqueMimi MariemPas encore d'évaluation

- Exercice 01,02 - Cours 04Document1 pageExercice 01,02 - Cours 04Mimi MariemPas encore d'évaluation

- Exercice - Effet de LevierDocument1 pageExercice - Effet de LevierMimi MariemPas encore d'évaluation

- Exercice 01 - Cours 02Document1 pageExercice 01 - Cours 02Mimi MariemPas encore d'évaluation

- Communiqué Groupe SAIDAL1Document6 pagesCommuniqué Groupe SAIDAL1Sahnoune MohamedPas encore d'évaluation

- Bilan Fonctionnel DefDocument11 pagesBilan Fonctionnel DefN'GORANPas encore d'évaluation

- Les Travaux de Fin D'annee Et InventairesDocument73 pagesLes Travaux de Fin D'annee Et InventairesouaredarsPas encore d'évaluation

- Presentation de La Mutuelle CaracDocument7 pagesPresentation de La Mutuelle CaractzarynePas encore d'évaluation

- Classement&Orientation 1TC 2021-2022Document16 pagesClassement&Orientation 1TC 2021-2022Mourad MehidiPas encore d'évaluation

- Plaquette Master Finance DauphineDocument26 pagesPlaquette Master Finance DauphineDan Anthony MPILIPas encore d'évaluation

- Optimisation Fiscale Partie 2Document84 pagesOptimisation Fiscale Partie 2Najoua RhaliPas encore d'évaluation

- Dispositif Prudentiel UEMOADocument23 pagesDispositif Prudentiel UEMOAchris100000Pas encore d'évaluation

- La Normalisation ComptableDocument6 pagesLa Normalisation Comptablealexandre pecoutPas encore d'évaluation

- O2switch Genius-1Document1 pageO2switch Genius-1ndiolmacca95Pas encore d'évaluation

- Le Rôle de L'audit Dans La Gestion FinancièreDocument25 pagesLe Rôle de L'audit Dans La Gestion Financièrerachid azzamPas encore d'évaluation

- Réferentiel Comptable EMFDocument180 pagesRéferentiel Comptable EMFSab DiopPas encore d'évaluation

- Introduction General A La FinanceDocument7 pagesIntroduction General A La FinanceYannickEkaniPas encore d'évaluation

- CHAPITRE 4 Gestion de TrésorerieDocument17 pagesCHAPITRE 4 Gestion de TrésorerieKawtar BenkiranePas encore d'évaluation

- 22-23 Pré-Test PR EXAMEN GESTION ICAA2Document2 pages22-23 Pré-Test PR EXAMEN GESTION ICAA2Aïcha DjaoPas encore d'évaluation

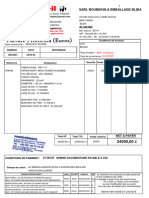

- Bounekhla De34381Document1 pageBounekhla De34381sarl.bounekhla.emballage.blidaPas encore d'évaluation

- Amortissement Linéaire Dégressif 2 Bac Science Economie Et Techniques de Gestion Et Comptabilité PDFDocument4 pagesAmortissement Linéaire Dégressif 2 Bac Science Economie Et Techniques de Gestion Et Comptabilité PDFAbdèlàzizPas encore d'évaluation

- Module 3 DOCUMENTS DE SYNTHESEDocument30 pagesModule 3 DOCUMENTS DE SYNTHESEPape NdiayePas encore d'évaluation

- Bilan Financier SimplifieDocument2 pagesBilan Financier SimplifieOssama SariaPas encore d'évaluation

- Exercice Sur La Variation Du BFREDocument3 pagesExercice Sur La Variation Du BFREHIEN FlorentPas encore d'évaluation

- Questions Et Reponses de L'examen Final WordDocument3 pagesQuestions Et Reponses de L'examen Final WordZine El Abidine MohamedPas encore d'évaluation

- Applications 5-6Document3 pagesApplications 5-6fekmel7Pas encore d'évaluation

- Chap Les Provisions Vrai 2011Document69 pagesChap Les Provisions Vrai 2011sere amad100% (1)

- Atelier7 DDL AUDIT D ACQUISITIONDocument55 pagesAtelier7 DDL AUDIT D ACQUISITIONSoufianePas encore d'évaluation

- Sade - Compagnie Generale de Travaux Hydrauliques - SociauxDocument99 pagesSade - Compagnie Generale de Travaux Hydrauliques - Sociauxfrancois MUNOZPas encore d'évaluation