Vous aimerez peut-être aussi

- Facture DartyDocument1 pageFacture DartyBrahim Kamara67% (3)

- Cours de Droit Des Assurances L3Document41 pagesCours de Droit Des Assurances L3Ndeye Nafissatou Thiaw Thiaw100% (1)

- Rapport de Stage - Le Passage Du Résultat Comptable Au Résultat FiscalDocument24 pagesRapport de Stage - Le Passage Du Résultat Comptable Au Résultat FiscalYoussef Mabrouk38% (8)

- 07-2021 Bulletin de PaieDocument1 page07-2021 Bulletin de PaieOlivier NiiPas encore d'évaluation

- Fiscalité s5 Exercices Corrigés PDFDocument31 pagesFiscalité s5 Exercices Corrigés PDFhalima elbadaouy100% (2)

- Le Secteur D Assurance Au MarocDocument17 pagesLe Secteur D Assurance Au MarocTaha Douiri100% (3)

- Etude de Rentabilité de L'activité D'agent Général D'assuranceDocument74 pagesEtude de Rentabilité de L'activité D'agent Général D'assuranceassefsaf_med100% (7)

- Secteur Des AssurancesDocument35 pagesSecteur Des Assurancesولد دارهوم83% (6)

- L'ASSURANCE AU MAROC-LE CADRE JURIDIQUE-finaDocument32 pagesL'ASSURANCE AU MAROC-LE CADRE JURIDIQUE-finaRachid Bravo73% (11)

- Le Marché Des Assurances Au MarocDocument16 pagesLe Marché Des Assurances Au MarocBaye Ndéné Ndiaye0% (1)

- La DDA et les nouvelles règles en matiere de distribution d' assurances: AnalyseD'EverandLa DDA et les nouvelles règles en matiere de distribution d' assurances: AnalysePas encore d'évaluation

- AmazonDocument1 pageAmazonKondomboPas encore d'évaluation

- Carrousel de TvaDocument46 pagesCarrousel de TvaAnonymous SVOjPTDIJGPas encore d'évaluation

- Makutano 6 ASSURANCESDocument4 pagesMakutano 6 ASSURANCESPatrick KabongoPas encore d'évaluation

- Document Pédagogique Les AssurancesDocument21 pagesDocument Pédagogique Les AssurancesAichour FatahPas encore d'évaluation

- La BancassuranceDocument19 pagesLa BancassuranceImé-ne Fé-daaPas encore d'évaluation

- Livre 4 Du Code Des AssurancesDocument21 pagesLivre 4 Du Code Des Assurancesmonaco.rochesterPas encore d'évaluation

- Distribution Des Assurances de PersonnesDocument50 pagesDistribution Des Assurances de PersonnesZaknichon100% (3)

- Cours de Legislation D'assurance 2021Document62 pagesCours de Legislation D'assurance 2021coordinateurlpa coordinateurlpaPas encore d'évaluation

- TFC DéborahDocument18 pagesTFC DéborahnoreidiPas encore d'évaluation

- AssuranceDocument12 pagesAssurancealaa2001Pas encore d'évaluation

- Courd AssurenceDocument42 pagesCourd AssurenceMoctar Bah100% (1)

- Memoire Pima VDS - 122653Document48 pagesMemoire Pima VDS - 122653gaelPas encore d'évaluation

- Le Secteur D'assuranceDocument4 pagesLe Secteur D'assuranceAbdelali KarmounPas encore d'évaluation

- Industrie de L'assurance Et Financement de L'ã©conomieDocument17 pagesIndustrie de L'assurance Et Financement de L'ã©conomieGuillaume KOUASSIPas encore d'évaluation

- Assurance TakafulDocument22 pagesAssurance TakafulKENZA ABOULKHEIRPas encore d'évaluation

- CHAPITRE I Enregistr - Automatiquement1Document16 pagesCHAPITRE I Enregistr - Automatiquement1Nö ÛRPas encore d'évaluation

- Memoire TaoufikDocument17 pagesMemoire TaoufikFatima ElhPas encore d'évaluation

- Le Code CimaDocument12 pagesLe Code CimaAminata NdiayePas encore d'évaluation

- Avant Projet Loi 059 13 FR TakafulDocument21 pagesAvant Projet Loi 059 13 FR TakafulAhmed KaramiPas encore d'évaluation

- Cous Droit Des Assurances 2023Document32 pagesCous Droit Des Assurances 2023daouda mbathie100% (1)

- Expo 111 Assurance - PopulaireDocument14 pagesExpo 111 Assurance - PopulaireLarbi Fsjes KenitraPas encore d'évaluation

- Cours Contrat D'assurance Université Internationale de Rabat Actuariat 2018-2019Document37 pagesCours Contrat D'assurance Université Internationale de Rabat Actuariat 2018-2019Youssef JabirPas encore d'évaluation

- 2018 Resolutions Etats Generaux AssurancesDocument10 pages2018 Resolutions Etats Generaux AssurancesWebber ChrisPas encore d'évaluation

- La Bancassurance WordDocument3 pagesLa Bancassurance WordSalma ArfPas encore d'évaluation

- Rapport de Stage ZurichDocument30 pagesRapport de Stage Zurichelkhadirisara03Pas encore d'évaluation

- Intervention CGA - Micro AssuranceDocument19 pagesIntervention CGA - Micro AssuranceYosra BaazizPas encore d'évaluation

- Droit Du Contrat D'assurance FSEG 2022Document95 pagesDroit Du Contrat D'assurance FSEG 2022sirimandiakite4Pas encore d'évaluation

- Code Congolais Des AssurancesDocument229 pagesCode Congolais Des AssurancesRheims MashakoPas encore d'évaluation

- Sanad Ae1 BouazzatiDocument29 pagesSanad Ae1 BouazzatiKarim Fathi100% (1)

- Cours de Reglementation de M. LobaDocument55 pagesCours de Reglementation de M. LobaBen Dibal PendyPas encore d'évaluation

- Cours Droit Des Assurances RésuméDocument12 pagesCours Droit Des Assurances RésuméMouad RoknePas encore d'évaluation

- 27Document41 pages27Mohamed Adnan BABA-SLIMANEPas encore d'évaluation

- Droit Des AssurancesDocument105 pagesDroit Des Assurancesamissou ghita0% (1)

- Vers Une Réforme Du Secteur Des Assurances en Algérie Situation Actuelle Et Nouvelle AlternativeDocument20 pagesVers Une Réforme Du Secteur Des Assurances en Algérie Situation Actuelle Et Nouvelle AlternativeyacinexmaafaPas encore d'évaluation

- 2007190233600_PropositiondedirectiveSolvencyIIFRDocument371 pages2007190233600_PropositiondedirectiveSolvencyIIFRlutgarderuth2Pas encore d'évaluation

- Gestion Des Risques Financiers Contrats D'assurancesDocument18 pagesGestion Des Risques Financiers Contrats D'assurancesDantedebroca DantePas encore d'évaluation

- Le Marché Maghrébin D'assuranceDocument20 pagesLe Marché Maghrébin D'assuranceZaknichon0% (1)

- Code Des AssurancesDocument198 pagesCode Des AssurancesJean-Michel ZituPas encore d'évaluation

- Assurance Missions de La CimaDocument23 pagesAssurance Missions de La CimamarieanselmePas encore d'évaluation

- Introduction Générale I. Position Du ProblèmeDocument4 pagesIntroduction Générale I. Position Du ProblèmeChrisler Merdy KazadiPas encore d'évaluation

- Droit de L'entreprise D'assuranceDocument17 pagesDroit de L'entreprise D'assuranceأيوب الحمزاوي100% (1)

- exposé assuranceDocument16 pagesexposé assuranceYasmine BennaniPas encore d'évaluation

- Presentation de La Bancassurance Au MarocDocument8 pagesPresentation de La Bancassurance Au MarocWhats Finance50% (2)

- Abdallah KHIAL Cours Sur Le Contrat D'assurance, Cours 1-2-3 Et 4-2Document77 pagesAbdallah KHIAL Cours Sur Le Contrat D'assurance, Cours 1-2-3 Et 4-2amissou ghitaPas encore d'évaluation

- Code DesassurancesDocument3 pagesCode Desassurancesrita tamohPas encore d'évaluation

- Cours D'assurance Des MarchDocument22 pagesCours D'assurance Des Marchngock isom herve danielPas encore d'évaluation

- Les Assurances Au MarocDocument9 pagesLes Assurances Au MarocChâîmâê Ë'l-ArPas encore d'évaluation

- Texte D2001-1121Document59 pagesTexte D2001-1121tsio.rPas encore d'évaluation

- Encg Ass 22052021Document17 pagesEncg Ass 22052021Hind ChibyPas encore d'évaluation

- 53 Bba 7 de 8 FC 79Document37 pages53 Bba 7 de 8 FC 79chafikpro01Pas encore d'évaluation

- Les Difficultés Relatives Aux IntermédiairesDocument14 pagesLes Difficultés Relatives Aux IntermédiairesAnonymous JmnVV3SPas encore d'évaluation

- Protection Du ConsomateurDocument17 pagesProtection Du ConsomateurĒlõ ÏSsāmPas encore d'évaluation

- L'assurance du particulier: Tome 1: Assurances de dommagesD'EverandL'assurance du particulier: Tome 1: Assurances de dommagesPas encore d'évaluation

- Suretés et garanties au Grand-Duché de LuxembourgD'EverandSuretés et garanties au Grand-Duché de LuxembourgÉvaluation : 1 sur 5 étoiles1/5 (1)

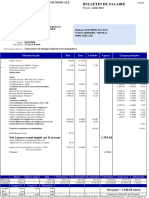

- Fondation Des Amis de L'Atelier M.A.S Andre Berge 36 Rue Joseph Bodin de Boismortier 77680 Roissy en Brie B U L L E T I N D E P A I EDocument1 pageFondation Des Amis de L'Atelier M.A.S Andre Berge 36 Rue Joseph Bodin de Boismortier 77680 Roissy en Brie B U L L E T I N D E P A I ETahi MaePas encore d'évaluation

- Cours de Politique Economique Licence de Sciences EconomiquesDocument48 pagesCours de Politique Economique Licence de Sciences EconomiquesAli Safia BaldePas encore d'évaluation

- Corrigés Des Exercices Du Chapitre 5Document5 pagesCorrigés Des Exercices Du Chapitre 5Hind SADKIPas encore d'évaluation

- SEMINAIRE Sur Le Contrôle - Fiscal 2010 - CopieDocument127 pagesSEMINAIRE Sur Le Contrôle - Fiscal 2010 - Copiekingz1018Pas encore d'évaluation

- New Business PlanDocument27 pagesNew Business PlanMerveil BatubengePas encore d'évaluation

- Icours104 S2 ch5 PDFDocument30 pagesIcours104 S2 ch5 PDFlamiaaPas encore d'évaluation

- UE 4 Guide P DagogiueDocument16 pagesUE 4 Guide P DagogiueFrédérique MorandPas encore d'évaluation

- Finance Publique Cours Complet-3Document17 pagesFinance Publique Cours Complet-3HATIM ESSAHIRIPas encore d'évaluation

- Audit FiscalDocument47 pagesAudit FiscalMohamed BaiyaPas encore d'évaluation

- Decembre AmzaDocument3 pagesDecembre Amzagafton.sPas encore d'évaluation

- Document À Conserver: Praticiens Et Auxiliaires MedicauxDocument4 pagesDocument À Conserver: Praticiens Et Auxiliaires Medicauxakima72Pas encore d'évaluation

- Cours TVADocument34 pagesCours TVAikram awladPas encore d'évaluation

- Alignement TAP TVADocument8 pagesAlignement TAP TVAMohamed BensalemPas encore d'évaluation

- Lexique Banque FinanceDocument18 pagesLexique Banque FinanceMaguissewanePas encore d'évaluation

- Le Rapport de La Chambre Régionale Des Comptes Sur Les Équipements Sports À MarseilleDocument70 pagesLe Rapport de La Chambre Régionale Des Comptes Sur Les Équipements Sports À MarseilleGometMediaPas encore d'évaluation

- Cours Controle Et Contentieux FscalDocument38 pagesCours Controle Et Contentieux Fscalsyrine mejriPas encore d'évaluation

- Contentieux DouaneDocument11 pagesContentieux DouaneAhlem ElmaPas encore d'évaluation

- CS Chap6 FusionDesSocietesCommercialesDocument8 pagesCS Chap6 FusionDesSocietesCommercialesAnouar OueslatiPas encore d'évaluation

- 15chapitre 5 Les Agents ÉconomiquesDocument9 pages15chapitre 5 Les Agents Économiquesmohamed karrouchPas encore d'évaluation

- Fiscalité Licence 3 Vrai 2017Document61 pagesFiscalité Licence 3 Vrai 2017Maxime Stanislas TCHOHOUNGBOPas encore d'évaluation

- Prise de Note Compta Fisca Analytique IfrsDocument53 pagesPrise de Note Compta Fisca Analytique Ifrsfranni73Pas encore d'évaluation

- Chapitre 1 FiscaDocument46 pagesChapitre 1 FiscaMehdi El WardiPas encore d'évaluation

- Role General Du Topographe Dans La SocieteDocument67 pagesRole General Du Topographe Dans La SocieteFranc Tsiguia100% (1)

- IC Payroll Register 17192 FRDocument3 pagesIC Payroll Register 17192 FRAmour DeviePas encore d'évaluation