Vous aimerez peut-être aussi

- Les Objectifs OKR: Définir des objectifs ambitieux, mesurables en continu, pour les atteindreD'EverandLes Objectifs OKR: Définir des objectifs ambitieux, mesurables en continu, pour les atteindrePas encore d'évaluation

- Gestão de projetos: Conduza a sua equipa ao sucesso em cada projectoD'EverandGestão de projetos: Conduza a sua equipa ao sucesso em cada projectoPas encore d'évaluation

- Contrôle de Gestion Et Strategie - MasterDocument54 pagesContrôle de Gestion Et Strategie - MasterMichel100% (1)

- Contrôle de GestionDocument135 pagesContrôle de Gestionhamza documentsPas encore d'évaluation

- Support de Cours de TBL Et Mesure de Performance Logistique NEWDocument42 pagesSupport de Cours de TBL Et Mesure de Performance Logistique NEWDany Armand100% (1)

- Partie II GestionDocument34 pagesPartie II GestionAttia YossorPas encore d'évaluation

- Contrle de Gestion Et ConsolidationDocument31 pagesContrle de Gestion Et ConsolidationELHARCHALI MOUNAPas encore d'évaluation

- Resume ControlDocument7 pagesResume ControlFati Ez SalamiPas encore d'évaluation

- CDG PART 1.pdf Version 1Document40 pagesCDG PART 1.pdf Version 1Oumaima Chamkhi100% (1)

- Cours de Contrôle de Gestion TATSIDocument29 pagesCours de Contrôle de Gestion TATSIngock isom herve danielPas encore d'évaluation

- Introduction Au CDGDocument39 pagesIntroduction Au CDGELARIBI NizarPas encore d'évaluation

- ContrôleDocument22 pagesContrôleSaPas encore d'évaluation

- Contrôle de GestionDocument61 pagesContrôle de GestionSalimPas encore d'évaluation

- Introduction Au CGDocument20 pagesIntroduction Au CGAnouar OueslatiPas encore d'évaluation

- Introduction À La GestionDocument12 pagesIntroduction À La Gestionsmahane90Pas encore d'évaluation

- Controle de GestionDocument4 pagesControle de Gestionlemounes akramPas encore d'évaluation

- Contrôle de Gestion StratégiqueDocument160 pagesContrôle de Gestion StratégiqueControle de Gestion Ingenierie Financiere100% (3)

- Contrôle de Gestion Et Management Des OrganisationsDocument25 pagesContrôle de Gestion Et Management Des OrganisationsMouad Mdafai100% (1)

- Séminaire 1Document32 pagesSéminaire 1ilias latifiPas encore d'évaluation

- Chapitre 1Document42 pagesChapitre 1oussamaguennounnPas encore d'évaluation

- Pfe Mohamed. MehdiDocument35 pagesPfe Mohamed. MehdiMohamed Benhamouda100% (1)

- INTRODUCTION - Contrôle de GestionDocument21 pagesINTRODUCTION - Contrôle de Gestionndeye coumba cissePas encore d'évaluation

- SOMMAIRE Remerciement Introduction GenerDocument78 pagesSOMMAIRE Remerciement Introduction GenerAmirou Baby MixicoPas encore d'évaluation

- Approche ProcessusDocument19 pagesApproche ProcessusFadwa AsriPas encore d'évaluation

- PR DAABAJI PR NEJJARI - Chapitre 4 - Les Tableaux de BordDocument34 pagesPR DAABAJI PR NEJJARI - Chapitre 4 - Les Tableaux de BordEl Amrani OussamaPas encore d'évaluation

- Controle de Gestion Esca Master ACG Nov 2010Document116 pagesControle de Gestion Esca Master ACG Nov 2010med_marouan100% (1)

- Audit de La StrategieDocument69 pagesAudit de La StrategieYao Jean Charles BrouPas encore d'évaluation

- OrgaDocument61 pagesOrgael khaiat mohamed aminePas encore d'évaluation

- Le CG Organisation Et Mise en OeuvreDocument61 pagesLe CG Organisation Et Mise en OeuvreRedouane MoutafakkihPas encore d'évaluation

- Introduction Au Contrôle de GestionDocument12 pagesIntroduction Au Contrôle de GestionSoukaina MoumenPas encore d'évaluation

- Cours Cours de Contrôle de Gestion PDFDocument7 pagesCours Cours de Contrôle de Gestion PDFcours fsjes91% (47)

- Chapitre 1Document39 pagesChapitre 1Mariem Ben HassenPas encore d'évaluation

- Chapitre 1 Et 2Document215 pagesChapitre 1 Et 2Feraoun Feraoun Mohand100% (1)

- Audit Interne Et Performance de L'entrepriseDocument25 pagesAudit Interne Et Performance de L'entrepriseAïcha ben haj brahimPas encore d'évaluation

- Chapitre 1 Des Enjeux de Gouvernement D'entrepriseDocument29 pagesChapitre 1 Des Enjeux de Gouvernement D'entrepriseFerhat FethiPas encore d'évaluation

- Chapitre 1 Introduction Au Controle de GestionDocument12 pagesChapitre 1 Introduction Au Controle de GestionNicaise ADELAKOUNPas encore d'évaluation

- Technique Moderne Du Controle de GestionDocument2 pagesTechnique Moderne Du Controle de GestionRim BdidaPas encore d'évaluation

- Formation Audit InterneDocument90 pagesFormation Audit InterneArthur Gnomblerou89% (18)

- N 9 IlaDocument1 pageN 9 IlaNajoua ChahbounePas encore d'évaluation

- Pr. Imane GHAZLANE Contrôle de Gestion Chap PrélimDocument31 pagesPr. Imane GHAZLANE Contrôle de Gestion Chap Prélimmounia100% (1)

- Chapitre 1 Introduction Generale Au Contröle de GestionDocument4 pagesChapitre 1 Introduction Generale Au Contröle de GestionMohamed DiawaraPas encore d'évaluation

- AudDocument41 pagesAudHayate Zaher100% (1)

- Feuilletage PDFDocument20 pagesFeuilletage PDFAbdessalamBoulaajoulPas encore d'évaluation

- Audit Et Control InerneDocument28 pagesAudit Et Control InerneDougoukolo Konaré100% (1)

- Audit de La Formation: Les Référentiels ExistantsDocument4 pagesAudit de La Formation: Les Référentiels ExistantsSylvanie SimoPas encore d'évaluation

- Pfe 2014Document30 pagesPfe 2014Oussama SalihPas encore d'évaluation

- Initiation Au Controle de Gestion LP ACG-1Document151 pagesInitiation Au Controle de Gestion LP ACG-1Simohamed HaniniPas encore d'évaluation

- Audit Interne Du Processus Fabrication PDFDocument31 pagesAudit Interne Du Processus Fabrication PDFFatima Soussi100% (1)

- Cours ISO 9001 Version 2015 Partie 1Document45 pagesCours ISO 9001 Version 2015 Partie 1smailPas encore d'évaluation

- 53c4dae545af6 PDFDocument100 pages53c4dae545af6 PDFAli Safia BaldePas encore d'évaluation

- Audit StratégieDocument103 pagesAudit Stratégiebob20101100% (1)

- Introduction CGDocument42 pagesIntroduction CGbaptfoot09Pas encore d'évaluation

- La théorie des contraintes: Identifier et éliminer les obstacles pour une efficacité maximaleD'EverandLa théorie des contraintes: Identifier et éliminer les obstacles pour une efficacité maximalePas encore d'évaluation

- Améliorer la performance des équipes: Outils efficaces pour les cadres : comment améliorer durablement la performance de votre équipeD'EverandAméliorer la performance des équipes: Outils efficaces pour les cadres : comment améliorer durablement la performance de votre équipePas encore d'évaluation

- Zarządzanie projektem: Poprowadź swój zespół do sukcesu w każdym projekcieD'EverandZarządzanie projektem: Poprowadź swój zespół do sukcesu w każdym projekciePas encore d'évaluation

- Réussir un entretien d'évaluation: 10 conseils pour un bilan professionnel constructifD'EverandRéussir un entretien d'évaluation: 10 conseils pour un bilan professionnel constructifPas encore d'évaluation

- Les inducteurs de l'amélioration continue: Plus de 365 pistes de progrès au service de la performance durable de votre entrepriseD'EverandLes inducteurs de l'amélioration continue: Plus de 365 pistes de progrès au service de la performance durable de votre entreprisePas encore d'évaluation

- DSCG Ue4 2019 Corrige Supexpertiseparis VFDocument33 pagesDSCG Ue4 2019 Corrige Supexpertiseparis VFsidyPas encore d'évaluation

- Sujet DCG 2022 Ue5Document11 pagesSujet DCG 2022 Ue5sidyPas encore d'évaluation

- Sujet 2020 DCG Ue11 Controle de Gestion CompresseDocument13 pagesSujet 2020 DCG Ue11 Controle de Gestion CompressesidyPas encore d'évaluation

- Descogef 2020Document4 pagesDescogef 2020sidyPas encore d'évaluation

- Sujet DCG 2023 Ue5 VFDocument12 pagesSujet DCG 2023 Ue5 VFsidyPas encore d'évaluation

- Résumé Droit Des AffairesDocument29 pagesRésumé Droit Des AffairessidyPas encore d'évaluation

- IFACE 2020 Matser 2 ACG Methodologie AUDIT DE LA PAIE DE SENTELCOM2020 30 09 2020Document21 pagesIFACE 2020 Matser 2 ACG Methodologie AUDIT DE LA PAIE DE SENTELCOM2020 30 09 2020sidyPas encore d'évaluation

- Titre II CHAp III Ventes de Meubles IFACEDocument9 pagesTitre II CHAp III Ventes de Meubles IFACEsidyPas encore d'évaluation

- Imputation RationnelleDocument3 pagesImputation RationnellesidyPas encore d'évaluation

- IFACE Chap I Et IIDocument7 pagesIFACE Chap I Et IIsidyPas encore d'évaluation

- Coûts PartielsDocument10 pagesCoûts PartielssidyPas encore d'évaluation

- Compta Inter Chapitres 1 & 2 OkDocument87 pagesCompta Inter Chapitres 1 & 2 OksidyPas encore d'évaluation

- Introduction GeneraleDocument4 pagesIntroduction GeneralesidyPas encore d'évaluation

- Initiation L Audit Comptable Et FinancierDocument72 pagesInitiation L Audit Comptable Et FinanciersidyPas encore d'évaluation

- Audit Fiscal DéfinitifDocument41 pagesAudit Fiscal DéfinitifsidyPas encore d'évaluation

- Cage CH2-CH4Document30 pagesCage CH2-CH4Raoul EdhoPas encore d'évaluation

- Comparatif Des Sociétés de Portage Salarial Tableaux Comparatifs - SocialCompareDocument5 pagesComparatif Des Sociétés de Portage Salarial Tableaux Comparatifs - SocialCompareAbdel AbdPas encore d'évaluation

- Cours Management Stratégique, Univ-Oran 2Document63 pagesCours Management Stratégique, Univ-Oran 2kouider el ouahed fatihaPas encore d'évaluation

- Département SC Économiques & Gestion: Institut Superieur Des Etudes Technologiques de RadesDocument6 pagesDépartement SC Économiques & Gestion: Institut Superieur Des Etudes Technologiques de RadesFeraoun Feraoun Mohand100% (1)

- EF C O 212 Corrige - Perlintec VFDocument8 pagesEF C O 212 Corrige - Perlintec VFabdelmajid idmouhPas encore d'évaluation

- Organigramme Entreprise Modèle Exemple PWTDocument1 pageOrganigramme Entreprise Modèle Exemple PWTnouveau hotelPas encore d'évaluation

- Seance 4Document15 pagesSeance 4alban elohPas encore d'évaluation

- Gestion Des RisquesDocument4 pagesGestion Des Risquesmiguel-stevi yakambePas encore d'évaluation

- SecgmentationDocument3 pagesSecgmentationGAMING WORLDPas encore d'évaluation

- Cours, TDs Et Résumé de L - Analyse FinancièreDocument45 pagesCours, TDs Et Résumé de L - Analyse FinancièreAmina BOULAHYAPas encore d'évaluation

- Chapitre 2Document13 pagesChapitre 2Badr Eddine SebbahiPas encore d'évaluation

- Rapport Stage 1ADocument29 pagesRapport Stage 1Amku shiPas encore d'évaluation

- Performance Rapide - NewDocument13 pagesPerformance Rapide - NewALI JedidiPas encore d'évaluation

- Manuel Qualite: Indice: LDocument23 pagesManuel Qualite: Indice: LDufrey TVPas encore d'évaluation

- DPC SAS - Management Des OrganisationsDocument21 pagesDPC SAS - Management Des Organisationsenvato82Pas encore d'évaluation

- Ex o - Pe RT - WatermarkDocument6 pagesEx o - Pe RT - WatermarktomasjosecaballeroPas encore d'évaluation

- Sujets Controle de GestionDocument2 pagesSujets Controle de GestionMarina FerrerPas encore d'évaluation

- TD6 Compta Gestion L2 2021 CorrectionDocument6 pagesTD6 Compta Gestion L2 2021 CorrectionkabacheassimPas encore d'évaluation

- Veille EconomiqueDocument15 pagesVeille EconomiqueChaimae MourabetPas encore d'évaluation

- C.V. Sissoko Siriman PDFDocument1 pageC.V. Sissoko Siriman PDFsiriman sissokoPas encore d'évaluation

- CV Sahbani Taher FraDocument3 pagesCV Sahbani Taher FrataherPas encore d'évaluation

- Chapitre 1 À 7 Norme Iso 9001Document32 pagesChapitre 1 À 7 Norme Iso 9001dsdfsdPas encore d'évaluation

- Appel D'offres National Overt #02-DDPIF-DG-2019Document2 pagesAppel D'offres National Overt #02-DDPIF-DG-2019rg cpeccPas encore d'évaluation

- Theme1 - Problématiques Actuelles Du Management-Rapport - Final-V1 - 1Document18 pagesTheme1 - Problématiques Actuelles Du Management-Rapport - Final-V1 - 1kawtar.zizahPas encore d'évaluation

- Republique Du Senegal Senegal: B S C GDocument162 pagesRepublique Du Senegal Senegal: B S C GBAPas encore d'évaluation

- Analyse Du Contexte V01 RevueDocument38 pagesAnalyse Du Contexte V01 RevueAmine DiabyPas encore d'évaluation

- Mémoire de ComptabilitéDocument16 pagesMémoire de ComptabilitéLinaPas encore d'évaluation

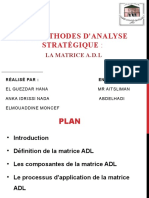

- Matrice ADLDocument13 pagesMatrice ADLHamzaPas encore d'évaluation

- Vinted FR S582206572Document1 pageVinted FR S582206572bigouber44Pas encore d'évaluation

- Méthode 5SDocument28 pagesMéthode 5SOmar HAJYPas encore d'évaluation