Vous aimerez peut-être aussi

- Conception automobile: Les Grands Articles d'UniversalisD'EverandConception automobile: Les Grands Articles d'UniversalisPas encore d'évaluation

- Rapport de Stage MARSA MAROCDocument32 pagesRapport de Stage MARSA MAROCyousseftaleb83% (6)

- Management Qualité Dans Le Secteur AutomobileDocument91 pagesManagement Qualité Dans Le Secteur AutomobilebadriPas encore d'évaluation

- Tutoriel: Marie Des AristochatsDocument10 pagesTutoriel: Marie Des AristochatsStéphanie Raoult YvonPas encore d'évaluation

- TD Management StratégiqueDocument15 pagesTD Management StratégiqueHajar100% (1)

- Stratégie D'affairesDocument15 pagesStratégie D'affairesMaxime LoiseauPas encore d'évaluation

- Rapport de Stage de RenaultDocument18 pagesRapport de Stage de Renaultyoumna youyou100% (1)

- Etude de Cas DACIADocument2 pagesEtude de Cas DACIABadr Ouanim0% (2)

- Management A3 SupportProfesseur cas-DaciaRenault Realiser Diagnostic StrategiqueDocument5 pagesManagement A3 SupportProfesseur cas-DaciaRenault Realiser Diagnostic Strategiqueoussama zegaouetPas encore d'évaluation

- Modèle de Marketing DaciaDocument14 pagesModèle de Marketing DaciaAafaf Elmaadri100% (1)

- Marketing AutomobileDocument51 pagesMarketing AutomobileAbdou DcPas encore d'évaluation

- TRAFIC 3 - GénéralitésDocument28 pagesTRAFIC 3 - Généralitésmomopiano100% (2)

- Chat Russe 1Document13 pagesChat Russe 1Stéphanie Raoult YvonPas encore d'évaluation

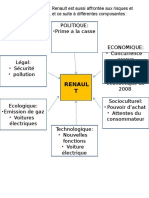

- Analyse PESTELDocument2 pagesAnalyse PESTELIlyass MghariPas encore d'évaluation

- Bunny Crochet TraductionDocument5 pagesBunny Crochet TraductionMariana Marian100% (1)

- Presentation 1Document38 pagesPresentation 1Rihab Nrz0% (1)

- La Stratégie Marketing Selon MercedesDocument41 pagesLa Stratégie Marketing Selon MercedesBalkis HssiniPas encore d'évaluation

- Ren 4582aDocument9 pagesRen 4582aSalif SaidPas encore d'évaluation

- VolkswagenDocument35 pagesVolkswagenNGAmmAr100% (1)

- Catálogo Twingo R1Document36 pagesCatálogo Twingo R1blancohccPas encore d'évaluation

- Strategies Renault PDFDocument10 pagesStrategies Renault PDFalhoudaPas encore d'évaluation

- Daf Inaction 01 2012 FR 28 PDFDocument28 pagesDaf Inaction 01 2012 FR 28 PDFAlex KnottPas encore d'évaluation

- Presskit Hybrid4 FRDocument28 pagesPresskit Hybrid4 FRaymendabPas encore d'évaluation

- ÉTUDE DE CAS RENAULT - AZLAF Soufiane LAGHI MRABAT Yasser AZZELMAT Rokaya EL ALAMI Yousra ABOUZ Alae-Eddine AMMARI Mohammed NabilDocument4 pagesÉTUDE DE CAS RENAULT - AZLAF Soufiane LAGHI MRABAT Yasser AZZELMAT Rokaya EL ALAMI Yousra ABOUZ Alae-Eddine AMMARI Mohammed Nabilyass lmPas encore d'évaluation

- D I Renault Y.ould BouDocument34 pagesD I Renault Y.ould Bouyounes ould bouallalaPas encore d'évaluation

- Dossier Presse Programme Véhicule 2L 100kmDocument21 pagesDossier Presse Programme Véhicule 2L 100kmMaPas encore d'évaluation

- Secteur Automobile 150412171920 Conversion Gate01Document26 pagesSecteur Automobile 150412171920 Conversion Gate01Ayoub Mahi100% (1)

- Management Qualité Dans Le Secteur AutomobileDocument95 pagesManagement Qualité Dans Le Secteur Automobilebadri100% (1)

- Renault Atlas Mars 2011Document37 pagesRenault Atlas Mars 2011aymendabPas encore d'évaluation

- Le Modèle Renault MSDGMDocument37 pagesLe Modèle Renault MSDGMAlca AlcaPas encore d'évaluation

- Rapport de Stage 2y Me Anny e Bba LP 1469784109 PDFDocument17 pagesRapport de Stage 2y Me Anny e Bba LP 1469784109 PDFMehdi YatribPas encore d'évaluation

- Hyundai PESTELDocument1 pageHyundai PESTELHicham ZahlouPas encore d'évaluation

- Presentation PeugeotDocument5 pagesPresentation Peugeotlxcian974Pas encore d'évaluation

- 538 DF 371324 deDocument12 pages538 DF 371324 dealaaPas encore d'évaluation

- Cas Groupe RenaultDocument2 pagesCas Groupe Renaultlina SPas encore d'évaluation

- International Is at Ion de Renault-DaciaDocument15 pagesInternational Is at Ion de Renault-Dacianeila_latrous50840% (1)

- Entreprise RenaultDocument2 pagesEntreprise RenaultEyaPas encore d'évaluation

- Étude Marketing VolswagenDocument23 pagesÉtude Marketing VolswagenSeb PinotPas encore d'évaluation

- Devoir BMW Terminale-1Document8 pagesDevoir BMW Terminale-1Patricia CamposPas encore d'évaluation

- Diagnostic Financier D'une Entreprise Publique en RDC Cas de La Société Nationale D'électricitéDocument4 pagesDiagnostic Financier D'une Entreprise Publique en RDC Cas de La Société Nationale D'électricitépriscatolanga93Pas encore d'évaluation

- LogistiqueDocument19 pagesLogistiqueYassine BicharaPas encore d'évaluation

- Dacia Doc 1Document17 pagesDacia Doc 1Hasnaa MaatouguiPas encore d'évaluation

- Le Projet Automobile PSADocument4 pagesLe Projet Automobile PSALuis AliagaPas encore d'évaluation

- Diagnostique Management CAS SMARTDocument8 pagesDiagnostique Management CAS SMARTsaidPas encore d'évaluation

- DaciaDocument3 pagesDaciaMajdoulinePas encore d'évaluation

- TD1 CorrectionDocument3 pagesTD1 CorrectionEya HmidaPas encore d'évaluation

- Stratégie D'entreprise - Séquence 3 - Correction Cas Maroc Telecom & Toyota - Chaine de ValeurDocument22 pagesStratégie D'entreprise - Séquence 3 - Correction Cas Maroc Telecom & Toyota - Chaine de Valeurel hamidi mohamedPas encore d'évaluation

- DCG 2010 Sujet ManagDocument8 pagesDCG 2010 Sujet ManagHassan Huit DouzPas encore d'évaluation

- Renault GRP 3 1Document50 pagesRenault GRP 3 1rahmaPas encore d'évaluation

- Cas de RenaultDocument7 pagesCas de RenaultFatim Zohra EssaafPas encore d'évaluation

- Rapport de Stage MARSA MAROC PDFDocument32 pagesRapport de Stage MARSA MAROC PDFOmar Afra0% (1)

- UE202021 117 Dev02Document8 pagesUE202021 117 Dev02BehiraPas encore d'évaluation

- Presentation - CopyDocument11 pagesPresentation - Copyjalilwassim10Pas encore d'évaluation

- DaimlerDocument4 pagesDaimlerMOHAMMED ELHAJOUIPas encore d'évaluation

- Campagne Publicitaire: Lancement Du Nouveau KIA SORENTODocument14 pagesCampagne Publicitaire: Lancement Du Nouveau KIA SORENTOFatimazahrae BouzardouePas encore d'évaluation

- Presentation DACIADocument3 pagesPresentation DACIAnisrine31mrdPas encore d'évaluation

- Eco InterniiiiDocument2 pagesEco Interniiiifood mazelandPas encore d'évaluation

- Mercedes MarketingDocument39 pagesMercedes Marketingyazid abou el quassimPas encore d'évaluation

- Rapport ABDELLAOUIDocument39 pagesRapport ABDELLAOUIMOUHSSINE RMOUTIPas encore d'évaluation

- Utilisation Du Double Embrayage Dans L'industrie AutomobileDocument2 pagesUtilisation Du Double Embrayage Dans L'industrie AutomobilePape DiengPas encore d'évaluation

- ANALYSE SECTORIEL - Secteur AutomobileDocument26 pagesANALYSE SECTORIEL - Secteur AutomobileZineb RidhaPas encore d'évaluation

- PDF Analyse Sectoriel Secteur Automobile - CompressDocument34 pagesPDF Analyse Sectoriel Secteur Automobile - CompressYounes ElPas encore d'évaluation

- SwotDocument2 pagesSwotMathis BoulandPas encore d'évaluation

- Rapport SomacaDocument5 pagesRapport SomacaELbouisfi RadouanePas encore d'évaluation

- Sae Situer Une OrganisationDocument29 pagesSae Situer Une Organisationapi-741901034Pas encore d'évaluation

- Présentation MarketingDocument22 pagesPrésentation Marketingsalma rakiniPas encore d'évaluation

- Corrigé DCG Management 2010Document6 pagesCorrigé DCG Management 2010was herePas encore d'évaluation

- La petite graine d'un Grand Groupe: Le projet GEPY (Gestion Electricité Postale Yvelines)D'EverandLa petite graine d'un Grand Groupe: Le projet GEPY (Gestion Electricité Postale Yvelines)Pas encore d'évaluation

- Le Groupe BolloréDocument5 pagesLe Groupe BolloréMina ZolaPas encore d'évaluation

- Controle de L - Incertitude - G.hofsTEDEDocument13 pagesControle de L - Incertitude - G.hofsTEDEAnas AkiPas encore d'évaluation

- Basededatos - UNIDAD 3 - ACT - 05 - PSICOMETRIADocument8 pagesBasededatos - UNIDAD 3 - ACT - 05 - PSICOMETRIAjessica romeroPas encore d'évaluation

- RapportDocument52 pagesRapportSarraPas encore d'évaluation

- Auto Plus Guide de L'Acheteur 2023 07-08-09Document124 pagesAuto Plus Guide de L'Acheteur 2023 07-08-09Je TablePas encore d'évaluation

- La Politique Sociale de Kadhafi Avant BhI - 1678539961262 PDFDocument13 pagesLa Politique Sociale de Kadhafi Avant BhI - 1678539961262 PDFSatan AliPas encore d'évaluation

- AutoHebdo TatuusDocument4 pagesAutoHebdo TatuusVéro RAINEPas encore d'évaluation

- Brochure de Gamme Ze Particuliers - 2020Document28 pagesBrochure de Gamme Ze Particuliers - 2020hamzaPas encore d'évaluation

- MR 23Document52 pagesMR 23Mohammed Reda AitbellaPas encore d'évaluation

- Espace Automobile Europeen Fluence NoticeDocument233 pagesEspace Automobile Europeen Fluence NoticeDdh SergePas encore d'évaluation

- Renault - Fiscal Year 2008Document66 pagesRenault - Fiscal Year 2008Mateusz BłaszczakPas encore d'évaluation

- Etude de Cas MARKETING 1Document2 pagesEtude de Cas MARKETING 1samih.khorchafPas encore d'évaluation

- Piece 1Document13 pagesPiece 1عبد الحميد عروسيPas encore d'évaluation

- Rapport Stage Eurostyle 2Document10 pagesRapport Stage Eurostyle 2No0a gPas encore d'évaluation

- ES4Document3 pagesES4Florian MoraPas encore d'évaluation

- AutoprocDocument49 pagesAutoprocRanto MarioPas encore d'évaluation

- NNNNN NNNNNNNNNDocument1 pageNNNNN NNNNNNNNNmnawarPas encore d'évaluation

- Stage FinalDocument30 pagesStage FinalHoussem HassanetPas encore d'évaluation

- "Le Changement Du Business Model de L'entreprise: Une Étude Des Majors de L'industrie Phonographique (1998-2008) " Emilien Moyon (2011)Document506 pages"Le Changement Du Business Model de L'entreprise: Une Étude Des Majors de L'industrie Phonographique (1998-2008) " Emilien Moyon (2011)emilienmoyonPas encore d'évaluation

- MRTAMDocument276 pagesMRTAMsky7limePas encore d'évaluation

- Homme Femme: Pyramide Des Ages de La Population de CasablancaDocument14 pagesHomme Femme: Pyramide Des Ages de La Population de CasablancaHassan GrPas encore d'évaluation