Vous aimerez peut-être aussi

- COURSDocument2 pagesCOURSbrunog050704Pas encore d'évaluation

- Les Holdings: La Holding, Outil de Transition Efficace Pour Passer D'un Patrimoine Professionnel À Un Patrimoine PrivéDocument89 pagesLes Holdings: La Holding, Outil de Transition Efficace Pour Passer D'un Patrimoine Professionnel À Un Patrimoine PrivéMN BNPas encore d'évaluation

- La Holding Au Service de La Transmission Des Entreprises Familiales : Un Cadre Légal Globalement Satisfaisant Mais Encore ImparfaitDocument36 pagesLa Holding Au Service de La Transmission Des Entreprises Familiales : Un Cadre Légal Globalement Satisfaisant Mais Encore ImparfaitArnaud DumourierPas encore d'évaluation

- Droit Des Sociétés CompletDocument59 pagesDroit Des Sociétés CompletJO.menguePas encore d'évaluation

- Droit Des AffairesDocument68 pagesDroit Des Affairesapi-19618915Pas encore d'évaluation

- Nouveau LiliDocument9 pagesNouveau LiliSBS MusicPas encore d'évaluation

- Cours Droit Des Stes CommercialesDocument82 pagesCours Droit Des Stes CommercialesMohamed Moudine100% (1)

- Economie Et Société 3ème CoursDocument1 pageEconomie Et Société 3ème Coursalexandre.dotti95Pas encore d'évaluation

- Le gérant de la SPRL: Questions - Réponses (Droit belge)D'EverandLe gérant de la SPRL: Questions - Réponses (Droit belge)Pas encore d'évaluation

- Cours Droit Des Sociétés - Partie 1Document48 pagesCours Droit Des Sociétés - Partie 1matrixleblancPas encore d'évaluation

- Le Régime Juridique de La Rémunération Des Dirigeants Sociaux en Droit OHADADocument30 pagesLe Régime Juridique de La Rémunération Des Dirigeants Sociaux en Droit OHADALoic Guillaume Kingue DibonguePas encore d'évaluation

- Le Guide de La Creation D Entreprise Ooreka PDFDocument225 pagesLe Guide de La Creation D Entreprise Ooreka PDFGlody Kib'shingoPas encore d'évaluation

- M2S3s1-Gest. Struct - Entreprises 20-21Document3 pagesM2S3s1-Gest. Struct - Entreprises 20-21PaulPas encore d'évaluation

- Droit Des Sociétés 2.0Document11 pagesDroit Des Sociétés 2.0Capt'n ObviousPas encore d'évaluation

- Patrimoine Et EntrepriseDocument4 pagesPatrimoine Et EntrepriseMadeleine JaubertiePas encore d'évaluation

- Objectif Libre Et Independant Comment La Holding Peut Propulser Vos InvestissementsDocument14 pagesObjectif Libre Et Independant Comment La Holding Peut Propulser Vos InvestissementsLany de OuragahioPas encore d'évaluation

- Cours DR SocDocument113 pagesCours DR SocwenterntsoaPas encore d'évaluation

- Pacte D'associés - Comment Rédiger Ce Document Indispensable en Levée de Fonds - PDFDocument11 pagesPacte D'associés - Comment Rédiger Ce Document Indispensable en Levée de Fonds - PDFDavy OttouPas encore d'évaluation

- LIVREDocument8 pagesLIVREWoody YOHPas encore d'évaluation

- Memoire m2 - Bonnier-2019Document77 pagesMemoire m2 - Bonnier-2019Mawugnegan SohinnouPas encore d'évaluation

- Quelles Sont Les Caractéristiques de L'entreprise Individuelle - Cession Entreprise IndividuelleDocument3 pagesQuelles Sont Les Caractéristiques de L'entreprise Individuelle - Cession Entreprise Individuelleanon_812198666Pas encore d'évaluation

- 1121AS0413Document21 pages1121AS0413Zacharie OuattaraPas encore d'évaluation

- Cadre JuridiqueDocument12 pagesCadre JuridiqueMoussa DoumbouyaPas encore d'évaluation

- Guide de La Creation D EntrepriseDocument225 pagesGuide de La Creation D Entreprisecolgate008100% (1)

- Exposé Final-S DE FAIT Groupe 6Document20 pagesExposé Final-S DE FAIT Groupe 6Asseman KacouPas encore d'évaluation

- Remuneration Dirigeants FrancaisDocument20 pagesRemuneration Dirigeants Francaisdidier.kassiPas encore d'évaluation

- Guide Pratique de La SARLDocument33 pagesGuide Pratique de La SARLDayang DayangPas encore d'évaluation

- Rapport de Stage Dans Un Cabinet FiduciereDocument31 pagesRapport de Stage Dans Un Cabinet Fiducieresalah eddine hennachPas encore d'évaluation

- Cours Compta Des sté-UPGC - 23-24Document23 pagesCours Compta Des sté-UPGC - 23-24brahimaouattraraPas encore d'évaluation

- Formes Societe Mode FonctionnementDocument12 pagesFormes Societe Mode FonctionnementAnonymous 5qkqokFIIPas encore d'évaluation

- Les Enjeux Juridiques Et Fiscaux de L'optimisation de La Transmission Intrafamiliale Des Entreprises en FranceDocument42 pagesLes Enjeux Juridiques Et Fiscaux de L'optimisation de La Transmission Intrafamiliale Des Entreprises en FranceHassan Lamharzi100% (1)

- Guide Complet de La SARLDocument8 pagesGuide Complet de La SARLjeremy.boccaneraPas encore d'évaluation

- Dossier Documentaire Vendredi 13 Octobre M1 ACG Classe BDocument12 pagesDossier Documentaire Vendredi 13 Octobre M1 ACG Classe BOmar El HadramiPas encore d'évaluation

- 2 IntroductionDocument2 pages2 Introductionbeebac2009Pas encore d'évaluation

- Pacte Dutreil Et Transmission DDocument11 pagesPacte Dutreil Et Transmission Dkevinondo.cPas encore d'évaluation

- Le patrimoine de l'entreprise : d'une réalité économique à un concept juridiqueD'EverandLe patrimoine de l'entreprise : d'une réalité économique à un concept juridiquePas encore d'évaluation

- Entreprise Et Société, Quelques Définitions: Texte de Paul-Louis Brodier, Auteur deDocument5 pagesEntreprise Et Société, Quelques Définitions: Texte de Paul-Louis Brodier, Auteur deAïcha YarohPas encore d'évaluation

- Chapitre 5 Phénomènes RelationnelsDocument19 pagesChapitre 5 Phénomènes RelationnelsnohamghorziPas encore d'évaluation

- Etude JuridiqueDocument11 pagesEtude JuridiqueUriel NguefackPas encore d'évaluation

- Thème III, Chapitre 2: Le Choix D'une Structure Juridique Pour L'entrepriseDocument6 pagesThème III, Chapitre 2: Le Choix D'une Structure Juridique Pour L'entrepriseAdam SayagPas encore d'évaluation

- RF Transmission Du Pouvoir Dans Les Entreprises Familiales 2008Document114 pagesRF Transmission Du Pouvoir Dans Les Entreprises Familiales 2008Bunduku LathaPas encore d'évaluation

- QEJS Création D'une EntrepriseDocument5 pagesQEJS Création D'une EntrepriseJunior Njiki EboaPas encore d'évaluation

- Perscap HybrDocument7 pagesPerscap HybrOussama McPas encore d'évaluation

- Gestion Des Conflits en Entreprise: Encadré ParDocument24 pagesGestion Des Conflits en Entreprise: Encadré ParMohsine TaiboubiPas encore d'évaluation

- Ue 211 - Dev04Document5 pagesUe 211 - Dev04eyram jk AGBOPas encore d'évaluation

- Les Entreprises en DifficultéDocument101 pagesLes Entreprises en Difficultésmithchaima6Pas encore d'évaluation

- Les Différentes Formes D'entrepreneuriatDocument7 pagesLes Différentes Formes D'entrepreneuriatImane ZakiPas encore d'évaluation

- Etudes de Cas Et Solutions en Droit Des Soci T S Badia OULHADJDocument37 pagesEtudes de Cas Et Solutions en Droit Des Soci T S Badia OULHADJsmail ajrami83% (6)

- Compta Des Societes Uifci 2022Document58 pagesCompta Des Societes Uifci 2022Junior AdyaPas encore d'évaluation

- Droit Des SociétésDocument31 pagesDroit Des SociétésJustin OuedraogoPas encore d'évaluation

- Le Fonctionnement de L'indivision Concernant Les EntreprisesDocument6 pagesLe Fonctionnement de L'indivision Concernant Les EntreprisesAbdoul Kader ouedraogoPas encore d'évaluation

- Chapitres 3 4 Distinction Entre Entreprise Individuel Et Société SARLDocument5 pagesChapitres 3 4 Distinction Entre Entreprise Individuel Et Société SARLRosso BiancoPas encore d'évaluation

- Entreprise Parallele PDFDocument4 pagesEntreprise Parallele PDFItto MohaPas encore d'évaluation

- Sujet Du Rattrapage 531 Master CCA 2018Document6 pagesSujet Du Rattrapage 531 Master CCA 2018chermatisarahPas encore d'évaluation

- L'entrepreneuriat Cours 1 (2023)Document17 pagesL'entrepreneuriat Cours 1 (2023)Yousra Jbilou100% (1)

- Presentation SARLDocument4 pagesPresentation SARLMOHAMMED RIDA NOURPas encore d'évaluation

- Introduction Generale: Gestion de Stocks Dans Une Entreprise CommercialeDocument17 pagesIntroduction Generale: Gestion de Stocks Dans Une Entreprise CommercialeYves Atangana100% (1)

- Stratégie Entreprise Chap 1 Lecon 2 ExerciceSupplementaire v2Document4 pagesStratégie Entreprise Chap 1 Lecon 2 ExerciceSupplementaire v2Ndiaye BoubacarPas encore d'évaluation

- Cap sur la gouvernance des PME: Guide (Droit belge)D'EverandCap sur la gouvernance des PME: Guide (Droit belge)Pas encore d'évaluation

- Le Leader Authentique: 50 dirigeants d’ETI européennes partagent leurs secretsD'EverandLe Leader Authentique: 50 dirigeants d’ETI européennes partagent leurs secretsPas encore d'évaluation

- Rapport Mellerio Sur La Transmission de L'entreprise Familiale en France - 2009Document174 pagesRapport Mellerio Sur La Transmission de L'entreprise Familiale en France - 2009Familles_en_affairesPas encore d'évaluation

- Soco 062 0027Document22 pagesSoco 062 0027shakira elyousefyPas encore d'évaluation

- La Clé de Votre Énergie de Natacha CalestremeDocument231 pagesLa Clé de Votre Énergie de Natacha CalestremeNathalie Louette94% (140)

- SCP PorterDocument26 pagesSCP Portershakira elyousefyPas encore d'évaluation

- Pratiques de Mesure de La Performance Des PME Marocaine VERSION FINALeDocument43 pagesPratiques de Mesure de La Performance Des PME Marocaine VERSION FINALeshakira elyousefyPas encore d'évaluation

- La Réponse de L'examen Stratégie de GRH - Chakira El YousefyDocument4 pagesLa Réponse de L'examen Stratégie de GRH - Chakira El Yousefyshakira elyousefyPas encore d'évaluation

- Guide Fusions PWC PocketDocument18 pagesGuide Fusions PWC PocketMohamed Neji HergliPas encore d'évaluation

- g50 ExcelDocument5 pagesg50 ExcelTahar BelguedjPas encore d'évaluation

- Facture No. F07282Document1 pageFacture No. F07282DAYONE LABSPas encore d'évaluation

- Module 3 DOCUMENTS DE SYNTHESEDocument30 pagesModule 3 DOCUMENTS DE SYNTHESEPape NdiayePas encore d'évaluation

- Sade - Compagnie Generale de Travaux Hydrauliques - SociauxDocument99 pagesSade - Compagnie Generale de Travaux Hydrauliques - Sociauxfrancois MUNOZPas encore d'évaluation

- Bilan Financier Association Excel Gratuit AnnexeDocument4 pagesBilan Financier Association Excel Gratuit AnnexeMostafa KheddajPas encore d'évaluation

- Le Tableau de FinancementDocument1 pageLe Tableau de Financementhatem100% (1)

- Atelier7 DDL AUDIT D ACQUISITIONDocument55 pagesAtelier7 DDL AUDIT D ACQUISITIONSoufianePas encore d'évaluation

- Quiz Compta2Document3 pagesQuiz Compta2Corneille BOUMPOUTOUPas encore d'évaluation

- La Gestion Des Relations-Clients Dans Le Secteur BancaireDocument36 pagesLa Gestion Des Relations-Clients Dans Le Secteur BancaireOnline TeCh50% (2)

- CptanalDocument9 pagesCptanalLaye Doki AhmadouPas encore d'évaluation

- Cours Normes IFRSDocument33 pagesCours Normes IFRSbnikhaoulaPas encore d'évaluation

- Classement&Orientation 1TC 2021-2022Document16 pagesClassement&Orientation 1TC 2021-2022Mourad MehidiPas encore d'évaluation

- Optimisation Fiscale Partie 2Document84 pagesOptimisation Fiscale Partie 2Najoua RhaliPas encore d'évaluation

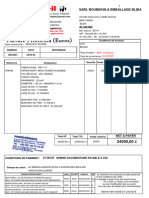

- Bounekhla De34381Document1 pageBounekhla De34381sarl.bounekhla.emballage.blidaPas encore d'évaluation

- Compta Géné Annales 2005-2006 Examen - Terminal - 02 - 2006dã©finitifDocument21 pagesCompta Géné Annales 2005-2006 Examen - Terminal - 02 - 2006dã©finitifapi-3816400Pas encore d'évaluation

- Le Credit Bail 202Document10 pagesLe Credit Bail 202Aïcha SallaPas encore d'évaluation

- Bilan Fonctionnel DefDocument11 pagesBilan Fonctionnel DefN'GORANPas encore d'évaluation

- Ias 36Document17 pagesIas 36hafedPas encore d'évaluation

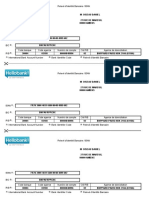

- Rib Hello BankDocument1 pageRib Hello BankezfezfePas encore d'évaluation

- TP DéontologieDocument6 pagesTP DéontologieDéborah KizilaPas encore d'évaluation

- 1588199213s - Rie D'exercices N - 5Document3 pages1588199213s - Rie D'exercices N - 5Lost AndWoundPas encore d'évaluation

- Contrôle de GestionDocument28 pagesContrôle de GestionCynthia ZehPas encore d'évaluation

- CHAPITRE 4 Gestion de TrésorerieDocument17 pagesCHAPITRE 4 Gestion de TrésorerieKawtar BenkiranePas encore d'évaluation

- Rapport de StageDocument37 pagesRapport de StageÆschylús LorcánPas encore d'évaluation

- Bilan Financier SimplifieDocument2 pagesBilan Financier SimplifieOssama SariaPas encore d'évaluation

- Ouimaila BENAGUIDDocument125 pagesOuimaila BENAGUIDSoukeîna AlaouiPas encore d'évaluation

- Actions Propres Et ConsolidationDocument7 pagesActions Propres Et ConsolidationBassemArgoubiPas encore d'évaluation

- CHAP2 La Constitution Des Sociétés CommercialesDocument8 pagesCHAP2 La Constitution Des Sociétés Commercialescoordinateurlpa coordinateurlpaPas encore d'évaluation

- Dispositif Prudentiel UEMOADocument23 pagesDispositif Prudentiel UEMOAchris100000Pas encore d'évaluation