Vous aimerez peut-être aussi

- Mémento de clôture annuelle: Exercice d'imposition 2015 - Revenus 2014 (Belgique)D'EverandMémento de clôture annuelle: Exercice d'imposition 2015 - Revenus 2014 (Belgique)Pas encore d'évaluation

- Audit Financier Cycle Vente-ClientDocument6 pagesAudit Financier Cycle Vente-ClientAm InePas encore d'évaluation

- Audit Avancé Cycle Vente Client PDFDocument12 pagesAudit Avancé Cycle Vente Client PDFHoussamChaouki67% (3)

- DIAPOS - Audit Des CyclesDocument85 pagesDIAPOS - Audit Des CyclesSaad Ben100% (1)

- Audit Achat FrsDocument17 pagesAudit Achat FrsAbdo BenouzekriPas encore d'évaluation

- Cycle Achats FournisseursDocument26 pagesCycle Achats FournisseursmanarelyoussoufiPas encore d'évaluation

- Audit Financier Du Compte ClientsDocument86 pagesAudit Financier Du Compte ClientsIdianne Rachid Ettalibi100% (7)

- Audit PDFDocument50 pagesAudit PDFMohammed TahtouhPas encore d'évaluation

- Audit (Controle Des Comptes de Capitaux) 01Document33 pagesAudit (Controle Des Comptes de Capitaux) 01Christian Joël100% (1)

- Cycle Achat Stock FournisseurDocument9 pagesCycle Achat Stock FournisseurKenza ElrhannaiPas encore d'évaluation

- Audit Cycle Achat FNSDocument25 pagesAudit Cycle Achat FNSZineb KorchiPas encore d'évaluation

- Audit Comptable Et Financier Du Cycle Achat Fournisseur - Cas de L'imprimerie Arc en Ciel - Cadre TheoriqueDocument128 pagesAudit Comptable Et Financier Du Cycle Achat Fournisseur - Cas de L'imprimerie Arc en Ciel - Cadre TheoriqueArnaud Nene0% (1)

- Cas SEFODocument7 pagesCas SEFOFatimaZahra AlyounePas encore d'évaluation

- Notes Sur Le Cycle Vente 1 1Document3 pagesNotes Sur Le Cycle Vente 1 1Sahar FekihPas encore d'évaluation

- Audit Cycle Immobilisations PDFDocument48 pagesAudit Cycle Immobilisations PDFmoulayePas encore d'évaluation

- Audit VenteDocument22 pagesAudit VenteAchraf LegdaniPas encore d'évaluation

- Cours Audit Financier Et ComptableDocument59 pagesCours Audit Financier Et ComptableFatima Nizar100% (1)

- 2003-122 L'importance de La Revue Analytique Dans La Mission D'auditDocument4 pages2003-122 L'importance de La Revue Analytique Dans La Mission D'auditbigmourad50% (2)

- 8 (1) - Audit Des Immobilisations PDFDocument13 pages8 (1) - Audit Des Immobilisations PDFabdel2160% (1)

- Seuil de SignificationDocument6 pagesSeuil de SignificationkhadijaPas encore d'évaluation

- Audit Cycle (Immobilisations)Document6 pagesAudit Cycle (Immobilisations)MokrZahPas encore d'évaluation

- 3 Questionnaire de Contröle Interne - VentesDocument10 pages3 Questionnaire de Contröle Interne - VentesGagAnasPas encore d'évaluation

- LIVRE 1 - Démarche D'audit Des ImmobilisationsDocument10 pagesLIVRE 1 - Démarche D'audit Des ImmobilisationsNabiha YafidPas encore d'évaluation

- Frap AchatDocument59 pagesFrap AchatahergougPas encore d'évaluation

- Cycle Vente ClientDocument51 pagesCycle Vente ClientFati Zahra AlaouiPas encore d'évaluation

- Etude de Cas Cycle de TrésorerieDocument5 pagesEtude de Cas Cycle de TrésorerieAbou KhalilPas encore d'évaluation

- MACG - Audit Comptable Et Financier Chap 5 PDFDocument39 pagesMACG - Audit Comptable Et Financier Chap 5 PDFali winners100% (1)

- Assertion GFC ACGDocument11 pagesAssertion GFC ACGABDELAZIZ EL MOUSTAIDPas encore d'évaluation

- 2 Questionnaire de Contröle Interne - AchatsDocument10 pages2 Questionnaire de Contröle Interne - AchatsikhlassesabriPas encore d'évaluation

- MACG Audit Comptable Et FinancierDocument97 pagesMACG Audit Comptable Et Financierassimil03100% (2)

- (Audit Avancé) Cycle Achats-FournisseursDocument15 pages(Audit Avancé) Cycle Achats-FournisseursSith Lord Gunnar100% (2)

- Exercices Cycle AchatDocument1 pageExercices Cycle AchatAchraf Bouftouh100% (1)

- Exercice Revue AnalytiqueDocument124 pagesExercice Revue Analytiquegibril100% (1)

- Audit Des CyclesDocument29 pagesAudit Des CyclesZahra Zizo100% (1)

- Audit Cycle Achat FournisseurDocument61 pagesAudit Cycle Achat Fournisseurbadr atabi100% (1)

- Audit Legal Du Cycle Achat FournisseurDocument2 pagesAudit Legal Du Cycle Achat FournisseurbasaliouPas encore d'évaluation

- MACG - Audit Comptable Et Financier Chap 1Document50 pagesMACG - Audit Comptable Et Financier Chap 1Kamal Moufdi100% (3)

- TH Me 4 Cycle Achats FourDocument52 pagesTH Me 4 Cycle Achats FourMehdi ChPas encore d'évaluation

- Tests de Controle InterneDocument2 pagesTests de Controle InterneYémalin100% (3)

- Cycle Achat FRSDocument11 pagesCycle Achat FRSZineb Korchi0% (1)

- Audit Fiscal - ExercicesDocument2 pagesAudit Fiscal - ExercicesdfghjdfgPas encore d'évaluation

- Cycle Achats Fournisseur Audit ComptableDocument50 pagesCycle Achats Fournisseur Audit ComptableMouna WiwiPas encore d'évaluation

- Audit FinancierDocument63 pagesAudit FinancierAyoub HarfachPas encore d'évaluation

- Controle Interne (Immobilisations)Document10 pagesControle Interne (Immobilisations)Nadia RobaiPas encore d'évaluation

- Audit de La Fonction Ventes ClientsDocument19 pagesAudit de La Fonction Ventes ClientsOussama Belhaj100% (2)

- Cours Audit Et Commissariat Des ComptesDocument66 pagesCours Audit Et Commissariat Des ComptesBabyPas encore d'évaluation

- Résumé D'auditDocument12 pagesRésumé D'auditNoure Ddine100% (3)

- Controle Interne ImmobilisationsDocument5 pagesControle Interne Immobilisationsjo575900% (3)

- Cours Audit Légal CompletDocument28 pagesCours Audit Légal CompletMohamed Lamine BoutouatouPas encore d'évaluation

- Support Cours D'audit Et de Commissariat Aux ComptesDocument184 pagesSupport Cours D'audit Et de Commissariat Aux ComptesMohamed Dera100% (1)

- Pfe Commissariat Aux ComptesDocument67 pagesPfe Commissariat Aux ComptesrababPas encore d'évaluation

- Cas Audit ESAM - 210421Document11 pagesCas Audit ESAM - 210421Amadou DjalloPas encore d'évaluation

- Appreciation Du Controle InterneDocument4 pagesAppreciation Du Controle Internemess04bel8924100% (1)

- Cas Pratiques Audit Comptable Et FinancierDocument2 pagesCas Pratiques Audit Comptable Et FinancierAsmaâ Zaâraoui100% (1)

- Nouvelle méthode d'interprétation des états financiers - Guide d'accompagnement: Une approche socio-économiqueD'EverandNouvelle méthode d'interprétation des états financiers - Guide d'accompagnement: Une approche socio-économiquePas encore d'évaluation

- Le Système d'information comptable au milieu automatiséD'EverandLe Système d'information comptable au milieu automatiséÉvaluation : 4.5 sur 5 étoiles4.5/5 (3)

- Des comptes annuels à la déclaration I.Soc.: Manuel de fiscalité pratique (Belgique)D'EverandDes comptes annuels à la déclaration I.Soc.: Manuel de fiscalité pratique (Belgique)Pas encore d'évaluation

- Audit Par Cycle Ventes ClientsDocument18 pagesAudit Par Cycle Ventes ClientsMehdi Hafdi100% (1)

- Declaration de Chomage - Taxe Professionnelle - Adc180f-12i PDFDocument4 pagesDeclaration de Chomage - Taxe Professionnelle - Adc180f-12i PDFEssoulahi EssoulahiPas encore d'évaluation

- Memento Comptable Mesnaoui Maroc PDFDocument1 pageMemento Comptable Mesnaoui Maroc PDFEssoulahi Essoulahi100% (1)

- Maroc - La TVADocument268 pagesMaroc - La TVAmikescribd2010100% (1)

- Demande Attestation de Debut D'activiteDocument1 pageDemande Attestation de Debut D'activiteEssoulahi Essoulahi50% (2)

- Mémoire Sur Le Tourisme Au MarocDocument101 pagesMémoire Sur Le Tourisme Au MarocEssoulahi Essoulahi89% (9)

- Demande Attestation FiscaleDocument1 pageDemande Attestation FiscaleEssoulahi Essoulahi100% (1)

- Rapport de StageDocument40 pagesRapport de StageEssoulahi Essoulahi100% (10)

- Rapport Stage - Administration Des Douanes Et Impots IndirectsDocument31 pagesRapport Stage - Administration Des Douanes Et Impots IndirectsEssoulahi EssoulahiPas encore d'évaluation

- Fiscalité Marocaine Resumé IR Et IsDocument28 pagesFiscalité Marocaine Resumé IR Et IsEssoulahi Essoulahi100% (2)

- 30284916Document16 pages30284916zizo46Pas encore d'évaluation

- Rapport de Stage ONCFDocument60 pagesRapport de Stage ONCFEssoulahi Essoulahi83% (30)

- Fiscalite Note de Synthese - 22 10 2012 - VFDocument26 pagesFiscalite Note de Synthese - 22 10 2012 - VFEssoulahi EssoulahiPas encore d'évaluation

- Audit Comptable Et Financier PDFDocument109 pagesAudit Comptable Et Financier PDFEssoulahi EssoulahiPas encore d'évaluation

- Rapport Stage - CosumarDocument37 pagesRapport Stage - CosumarEssoulahi EssoulahiPas encore d'évaluation

- Audit Comptable Et Financier Du Professeur Mme Kaoutar El MenzhiDocument109 pagesAudit Comptable Et Financier Du Professeur Mme Kaoutar El MenzhiEssoulahi Essoulahi75% (4)

- I Run Facture - 7106343Document1 pageI Run Facture - 7106343coPas encore d'évaluation

- Documentation Cned 1Document10 pagesDocumentation Cned 1OKIEMY-GASSONGOPas encore d'évaluation

- Remerciements: Rapport de Stage Auto HallDocument30 pagesRemerciements: Rapport de Stage Auto HallAbdou DcPas encore d'évaluation

- Rapport de StageDocument17 pagesRapport de StageLucien RuizPas encore d'évaluation

- CH 1 MarketingDocument13 pagesCH 1 MarketingAZOUGUIPas encore d'évaluation

- Guide JeuxDocument19 pagesGuide Jeuxoumaima hliouiPas encore d'évaluation

- Produits DérivésDocument19 pagesProduits Dérivésmoussars100% (2)

- La Fonction AdministrativeDocument8 pagesLa Fonction AdministrativemastaPas encore d'évaluation

- 19-07-22 - Devis Piochage Et Placo Et Painture MurDocument3 pages19-07-22 - Devis Piochage Et Placo Et Painture MuroPas encore d'évaluation

- Cours Exercices TVADocument13 pagesCours Exercices TVArakolovaPas encore d'évaluation

- Organisation D'entrepriseDocument28 pagesOrganisation D'entrepriseapi-19799540100% (1)

- Phygitalisation 2Document2 pagesPhygitalisation 2Chloé GrPas encore d'évaluation

- Les Pratiques Restrictives de Concurrence - Cours PDFDocument9 pagesLes Pratiques Restrictives de Concurrence - Cours PDFKaramPas encore d'évaluation

- La Chaîne de ValeurDocument12 pagesLa Chaîne de Valeuroumy kebePas encore d'évaluation

- Analyse ProduitDocument20 pagesAnalyse ProduitoligraPas encore d'évaluation

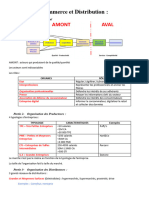

- Commerce Et DistributionDocument10 pagesCommerce Et DistributionpsomiadisPas encore d'évaluation

- Description de Poste Conseiller Aux Admissions PlanetaDocument3 pagesDescription de Poste Conseiller Aux Admissions Planetayoufes.channelPas encore d'évaluation

- Document Contractuel Client31186163 - Lien Telechargement - PDFDocument1 pageDocument Contractuel Client31186163 - Lien Telechargement - PDFlorenzo boschettiPas encore d'évaluation

- Article AzizaDocument16 pagesArticle AzizasamiPas encore d'évaluation

- REF Bac Pro ComptabilitéDocument146 pagesREF Bac Pro ComptabilitéSy-Mohammed AzzouziPas encore d'évaluation

- Ebook Business Plan Guilhem BertholetDocument84 pagesEbook Business Plan Guilhem BertholetSem Ferdinand KouamePas encore d'évaluation

- Gemi MoutmihiDocument140 pagesGemi MoutmihiZach OuandrizziPas encore d'évaluation

- Pro - Forma - 2023-06-06T105625.390Document2 pagesPro - Forma - 2023-06-06T105625.390Johnny BalyPas encore d'évaluation

- Dossier Candidature NADEIFDocument9 pagesDossier Candidature NADEIFMohamed AharchiPas encore d'évaluation

- Simulation de Gestion UnionstratDocument15 pagesSimulation de Gestion UnionstratCyrilPas encore d'évaluation

- Amendis 140831031600 Phpapp02Document54 pagesAmendis 140831031600 Phpapp02FadouaFadoua100% (1)

- Credit ManagementDocument98 pagesCredit Managementmamicha0605100% (1)

- Lauras PDFDocument195 pagesLauras PDFM'hammed Abouziane100% (2)

- Consommable 140 KDocument2 pagesConsommable 140 KOuamar MessaoudiPas encore d'évaluation

- CBB - Guide Création - Check-List Des Actions - Août 2016Document6 pagesCBB - Guide Création - Check-List Des Actions - Août 2016MarylènePas encore d'évaluation