Vous aimerez peut-être aussi

- Le compte courant dans la vie des affaires: Aspects juridiques, fiscaux et comptables (Droit belge)D'EverandLe compte courant dans la vie des affaires: Aspects juridiques, fiscaux et comptables (Droit belge)Pas encore d'évaluation

- Partie 2 Facturation INDHDocument7 pagesPartie 2 Facturation INDHMîiss KõukõuPas encore d'évaluation

- Les Documents Relatifs A LDocument5 pagesLes Documents Relatifs A LlouneschatgptPas encore d'évaluation

- La comptabilité facile et ludique: Il n'a jamais été aussi simple de l'apprendreD'EverandLa comptabilité facile et ludique: Il n'a jamais été aussi simple de l'apprendreÉvaluation : 2 sur 5 étoiles2/5 (1)

- Module Doc ComDocument35 pagesModule Doc Comnishanth abirPas encore d'évaluation

- Apprendre la T.V.A.: Initiation au fonctionnement du système de la T.V.A. et notions de base (édition 2017)D'EverandApprendre la T.V.A.: Initiation au fonctionnement du système de la T.V.A. et notions de base (édition 2017)Pas encore d'évaluation

- Cours Des Opérations CourantesDocument24 pagesCours Des Opérations CourantesHICHAM ESSAOUDIPas encore d'évaluation

- Le droit fiscal en 2017: CUP 172 - Questions choisiesD'EverandLe droit fiscal en 2017: CUP 172 - Questions choisiesPas encore d'évaluation

- Les Documents CommerciauxDocument3 pagesLes Documents Commerciauxnoura7986% (7)

- Cours ComptabiliteDocument97 pagesCours ComptabiliteHadis Kano100% (1)

- La FactureDocument5 pagesLa FactureAbdelmoumen DjazairiPas encore d'évaluation

- BTS Leçon02Document5 pagesBTS Leçon02Imadoo MadooPas encore d'évaluation

- Axe N°3 2020 2021Document42 pagesAxe N°3 2020 2021Ibtissam BelkaydPas encore d'évaluation

- Cours de Comptabilite AssitantDocument78 pagesCours de Comptabilite AssitantJean Marcel Kouame YaoPas encore d'évaluation

- Cours Comptabilite Assistant Comptable (b3) 2022Document99 pagesCours Comptabilite Assistant Comptable (b3) 2022JDenis JDenis100% (1)

- Comptabilité2019Document81 pagesComptabilité2019Sanz GuéPas encore d'évaluation

- CHAPITRE IX Achats Et VentesDocument16 pagesCHAPITRE IX Achats Et VentesliassoufassamiazizatPas encore d'évaluation

- Compta BTS 1a SyscohadaDocument75 pagesCompta BTS 1a SyscohadaSILUE GERARDPas encore d'évaluation

- Cours P1.2 Chapitre 1Document11 pagesCours P1.2 Chapitre 1Aurcha MamillePas encore d'évaluation

- Comptabilité Générale 1: Pr. Hamid SLIMANIDocument69 pagesComptabilité Générale 1: Pr. Hamid SLIMANIIkram KhammaliPas encore d'évaluation

- Chap4 Les Operations CommercialesDocument15 pagesChap4 Les Operations CommercialesAmadou SowPas encore d'évaluation

- Première Partie Du CoursDocument44 pagesPremière Partie Du CoursLionnel MezokmesPas encore d'évaluation

- La CompatibilitéDocument4 pagesLa CompatibilitéJaafariPas encore d'évaluation

- Comptabilite Generale 1 PDFDocument33 pagesComptabilite Generale 1 PDFJilani BejaouiPas encore d'évaluation

- Ble RapportDocument23 pagesBle RapportCOMOE BAKARYPas encore d'évaluation

- Cas Quatre GFDocument18 pagesCas Quatre GFLunes KouyolaPas encore d'évaluation

- Axe N°3 Comptabilite Generale ResDocument38 pagesAxe N°3 Comptabilite Generale ResYoussef Kharroubi100% (1)

- Les Effets de Commerce 6PDocument7 pagesLes Effets de Commerce 6PDeglat NourPas encore d'évaluation

- Comptabilité 11STGDocument11 pagesComptabilité 11STGVIEUXPas encore d'évaluation

- 008 - Enregistrement Des Opérations CourantesDocument35 pages008 - Enregistrement Des Opérations CourantesModeste Darj100% (1)

- Plan Du CoursDocument57 pagesPlan Du CoursSada Nomao SahirouPas encore d'évaluation

- Chapitre 1 Nontion Fondamentales en Comptabilité GénéraleDocument10 pagesChapitre 1 Nontion Fondamentales en Comptabilité GénéraleHafsa BadidiPas encore d'évaluation

- Cours Complet Comptabilite Bancaire 2021Document152 pagesCours Complet Comptabilite Bancaire 2021Sarah ElyafiPas encore d'évaluation

- Cours Principes de Base ComptaDocument46 pagesCours Principes de Base ComptaMouhcine RhouiriPas encore d'évaluation

- Houssem Meddeb PFE Soutenance (Enregistrement Automatique)Document22 pagesHoussem Meddeb PFE Soutenance (Enregistrement Automatique)Khemiri AzizPas encore d'évaluation

- 533583cf34e29 2Document65 pages533583cf34e29 2Sara RaoufPas encore d'évaluation

- Chapitre 3 Organisation ComptablesDocument13 pagesChapitre 3 Organisation Comptableshela cherifPas encore d'évaluation

- Partie ThéoriqueDocument11 pagesPartie ThéoriqueAmr KhPas encore d'évaluation

- ComptabilitéDocument70 pagesComptabilitéHhhvvPas encore d'évaluation

- CHAP 12 - ACHAT - VENTE - ÉlèveDocument13 pagesCHAP 12 - ACHAT - VENTE - ÉlèveCharlotte HoudaerPas encore d'évaluation

- Cours Comptabilite Generale 1 - Partie 3Document33 pagesCours Comptabilite Generale 1 - Partie 3Nouaman EssaihiPas encore d'évaluation

- Essca Ic-Envoi 1 Mc1aDocument6 pagesEssca Ic-Envoi 1 Mc1aMino HarizaraPas encore d'évaluation

- Facture Normalisee Cafe Mai 2022Document24 pagesFacture Normalisee Cafe Mai 2022ISGEPas encore d'évaluation

- Les Effets de CommreceDocument4 pagesLes Effets de CommreceSaloua Chachoua50% (2)

- Comptabilitegeneralecoursexercicescorriges 130222050202 Phpapp01Document111 pagesComptabilitegeneralecoursexercicescorriges 130222050202 Phpapp01Benbrahim MohammedPas encore d'évaluation

- Cours D'initiation À La Comptabilité GénéraleDocument56 pagesCours D'initiation À La Comptabilité GénéraleAnonymous JCPXPBjw100% (7)

- Support de CoursDocument55 pagesSupport de CoursHamza AllaouiPas encore d'évaluation

- Traitement de La Facture Doit Et Avoir en ComptabilitéDocument2 pagesTraitement de La Facture Doit Et Avoir en ComptabilitéAbdellatif0% (1)

- Cours de Preparatiopn ComptabiliteDocument71 pagesCours de Preparatiopn ComptabiliteagaiusPas encore d'évaluation

- GEBA Syllabus Partie ComptabilitéDocument65 pagesGEBA Syllabus Partie ComptabilitéGarti Malaki IlyasPas encore d'évaluation

- Comptabilite Des Operations CourantesDocument125 pagesComptabilite Des Operations CourantesHAFID1967100% (10)

- Introduction Générale Chapitre I Et IIDocument18 pagesIntroduction Générale Chapitre I Et IIYounes El MaaqiliPas encore d'évaluation

- TC1 03 Cours AncienDocument3 pagesTC1 03 Cours AncienMr ApacPas encore d'évaluation

- Comptabilité Générale-S1-Partie 1 - Sections D Et E - PR AMZILE Rajaa PDFDocument51 pagesComptabilité Générale-S1-Partie 1 - Sections D Et E - PR AMZILE Rajaa PDFMohsin Malki100% (1)

- Miracompta PapierDocument21 pagesMiracompta PapierPetit Issa pilePas encore d'évaluation

- MP 1cpa 01Document39 pagesMP 1cpa 01Oumar KOITAPas encore d'évaluation

- RDMDocument13 pagesRDMchaoukiPas encore d'évaluation

- Comptabilité TéléDocument6 pagesComptabilité Télézizo46Pas encore d'évaluation

- Ch1 BilanDocument13 pagesCh1 Bilanأشرف الڨيطونيPas encore d'évaluation

- L'intelligence CollectiveDocument63 pagesL'intelligence CollectiveMîiss Kõukõu100% (1)

- Pfe GestionDocument61 pagesPfe GestionMîiss KõukõuPas encore d'évaluation

- Pfe Gestion de Risque de Crédit Bancaire 2Document80 pagesPfe Gestion de Risque de Crédit Bancaire 2Mîiss Kõukõu67% (3)

- ExamenDocument1 pageExamenMîiss Kõukõu100% (1)

- Moyen de RéglementDocument5 pagesMoyen de RéglementMîiss KõukõuPas encore d'évaluation

- ComptabilitéDocument37 pagesComptabilitéMîiss KõukõuPas encore d'évaluation

- Wa0002Document15 pagesWa0002Mîiss KõukõuPas encore d'évaluation

- Suite Cours INDHDocument59 pagesSuite Cours INDHMîiss KõukõuPas encore d'évaluation

- Guide Campus France Maroc V 24 02 2019 - 0Document87 pagesGuide Campus France Maroc V 24 02 2019 - 0Mîiss KõukõuPas encore d'évaluation

- Nouveau Présentation Microsoft PowerPointDocument23 pagesNouveau Présentation Microsoft PowerPointMîiss KõukõuPas encore d'évaluation

- Exemple - PR - Sentation - PFE - PPTX Filename - UTF-8''Exemple Présentation PFEDocument28 pagesExemple - PR - Sentation - PFE - PPTX Filename - UTF-8''Exemple Présentation PFEMîiss KõukõuPas encore d'évaluation

- Impact Des Banques Islamiques Sur La Croissance Economique Au MarocDocument21 pagesImpact Des Banques Islamiques Sur La Croissance Economique Au MarocMîiss KõukõuPas encore d'évaluation

- Risque de Credit Quantification Et Mise en Place Des Limites de Concentration A LA BANQUE MAROCAINE DU COMMERCE EXTERIEURDocument89 pagesRisque de Credit Quantification Et Mise en Place Des Limites de Concentration A LA BANQUE MAROCAINE DU COMMERCE EXTERIEURMîiss KõukõuPas encore d'évaluation

- Le Veló Dans La VilleDocument37 pagesLe Veló Dans La VilleSara ArandaPas encore d'évaluation

- Indicateurs de StocksDocument12 pagesIndicateurs de StocksTunENSTABPas encore d'évaluation

- TVA SolutionsDocument8 pagesTVA SolutionsAymen GhazaliPas encore d'évaluation

- Mano Mano Fevrier 133.05Document5 pagesMano Mano Fevrier 133.05Romain BuetPas encore d'évaluation

- Audit FiscalDocument55 pagesAudit Fiscalzineb100% (1)

- Exercice 1 de CaoDocument5 pagesExercice 1 de CaoBelmondo Junior FotsoPas encore d'évaluation

- Corteuil 1 Devis - D202200015Document1 pageCorteuil 1 Devis - D202200015J’aime les africainsPas encore d'évaluation

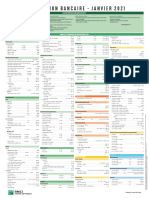

- BMCI Tarification 2021Document4 pagesBMCI Tarification 2021hassanPas encore d'évaluation

- Assujettis Et Redevables Patiels Coefficient de DeductionDocument4 pagesAssujettis Et Redevables Patiels Coefficient de Deductionthomas dPas encore d'évaluation

- RapportDocument24 pagesRapportAbou Khalil100% (5)

- Transport - Logistique 2009Document22 pagesTransport - Logistique 2009hajar hajar93100% (2)

- Mémentos: Exercices Corrigés de Fiscalité Des Particuliers Et Des EntreprisesDocument20 pagesMémentos: Exercices Corrigés de Fiscalité Des Particuliers Et Des Entrepriseshajar elouadih100% (1)

- Imprimer FichierDocument33 pagesImprimer Fichiernoura.soficodexPas encore d'évaluation

- Rapport Du Stage CorrigéDocument28 pagesRapport Du Stage CorrigéNouamane Youb88% (8)

- Pose Bouton GlasmanDocument1 pagePose Bouton GlasmanDUPREPas encore d'évaluation

- La Monétique À L'internationaleDocument8 pagesLa Monétique À L'internationaleYves SOMAVOPas encore d'évaluation

- Avis de Taxes Foncieres 2023-1Document3 pagesAvis de Taxes Foncieres 2023-1Aymeric Danjou Danjou100% (1)

- Taux MargeDocument9 pagesTaux MargeJAOUAD AIT LAGHMAMPas encore d'évaluation

- Taxe D'Apprentissage Et Taxe Additionnelle A La Formation ContinueDocument1 pageTaxe D'Apprentissage Et Taxe Additionnelle A La Formation ContinueJean Luc Koffi100% (1)

- Exercice Corrigé '' Régularisation Des Charges Et PdtsDocument2 pagesExercice Corrigé '' Régularisation Des Charges Et PdtsSaâd Benbakka100% (18)

- Facture Avoir: Date Du 25/10/2023 Extourne De: 23/0620 Compte Livraison: Paiement: 2 Mois 100226 Ste Ladjimi AutoDocument1 pageFacture Avoir: Date Du 25/10/2023 Extourne De: 23/0620 Compte Livraison: Paiement: 2 Mois 100226 Ste Ladjimi Autowajdi.azPas encore d'évaluation

- Chapitre 1Document18 pagesChapitre 1Bilal AmimarPas encore d'évaluation

- Dehiri AbdelilahDocument1 pageDehiri AbdelilahNadeem RamsingPas encore d'évaluation

- Rapport de Stage (Fudiciaire)Document12 pagesRapport de Stage (Fudiciaire)HassanPas encore d'évaluation

- Order ConfirmationDocument1 pageOrder ConfirmationAdam MoussaPas encore d'évaluation

- Le TransportDocument32 pagesLe TransportYassine Azougagh100% (1)

- 1.techniques Logistiques 17 ExcerciceDocument34 pages1.techniques Logistiques 17 ExcerciceAyoub Salvadour100% (2)

- Fa19218503 PDFDocument2 pagesFa19218503 PDFSaid quasmiPas encore d'évaluation

- Fiscalite Des SalairesDocument22 pagesFiscalite Des Salairesmekdis85% (13)

- ADB/ICB/CGSP/2013/0124: Banque Africaine de Développement Fonds Africain de DéveloppementDocument65 pagesADB/ICB/CGSP/2013/0124: Banque Africaine de Développement Fonds Africain de Développementغسان المكيPas encore d'évaluation

- L'analyse technique facile à apprendre: Comment construire et interpréter des graphiques d'analyse technique pour améliorer votre activité de trading en ligne.D'EverandL'analyse technique facile à apprendre: Comment construire et interpréter des graphiques d'analyse technique pour améliorer votre activité de trading en ligne.Évaluation : 3.5 sur 5 étoiles3.5/5 (6)

- Investir pour les débutants - Démarrer en 10 étapes facilesD'EverandInvestir pour les débutants - Démarrer en 10 étapes facilesÉvaluation : 3.5 sur 5 étoiles3.5/5 (2)

- Le Scalping est Amusant!: Partie 1: Le trading rapide avec Heikin AshiD'EverandLe Scalping est Amusant!: Partie 1: Le trading rapide avec Heikin AshiÉvaluation : 5 sur 5 étoiles5/5 (1)

- La comptabilité facile et ludique: Il n'a jamais été aussi simple de l'apprendreD'EverandLa comptabilité facile et ludique: Il n'a jamais été aussi simple de l'apprendreÉvaluation : 2 sur 5 étoiles2/5 (1)

- Agile Practice Guide (French)D'EverandAgile Practice Guide (French)Évaluation : 4 sur 5 étoiles4/5 (2)

- 7 Techniques Pour Augmenter Vos Revenus: Rentabilisez vos passions, Testez vos idées et Lancez votre business sans risqueD'Everand7 Techniques Pour Augmenter Vos Revenus: Rentabilisez vos passions, Testez vos idées et Lancez votre business sans risqueÉvaluation : 2.5 sur 5 étoiles2.5/5 (3)

- L'analyse fondamentale facile à apprendre: Le guide d'introduction aux techniques et stratégies d'analyse fondamentale pour anticiper les événements qui font bouger les marchésD'EverandL'analyse fondamentale facile à apprendre: Le guide d'introduction aux techniques et stratégies d'analyse fondamentale pour anticiper les événements qui font bouger les marchésÉvaluation : 3.5 sur 5 étoiles3.5/5 (4)

- Le trading en ligne facile à apprendre: Comment devenir un trader en ligne et apprendre à investir avec succèsD'EverandLe trading en ligne facile à apprendre: Comment devenir un trader en ligne et apprendre à investir avec succèsÉvaluation : 3.5 sur 5 étoiles3.5/5 (19)

- Le Bon Accord avec le Bon Fournisseur: Comment Mobiliser Toute la Puissance de vos Partenaires Commerciaux pour Réaliser vos ObjectifsD'EverandLe Bon Accord avec le Bon Fournisseur: Comment Mobiliser Toute la Puissance de vos Partenaires Commerciaux pour Réaliser vos ObjectifsÉvaluation : 4 sur 5 étoiles4/5 (2)

- Stratégie d'Investissement en Crypto-monnaie: Comment Devenir Riche Avec les Crypto-monnaiesD'EverandStratégie d'Investissement en Crypto-monnaie: Comment Devenir Riche Avec les Crypto-monnaiesÉvaluation : 3.5 sur 5 étoiles3.5/5 (11)

- Comment Développer Votre Entreprise de Marketing de Réseau en 15 Minutes Par Jour : Rapide ! Efficace ! Fantastique !D'EverandComment Développer Votre Entreprise de Marketing de Réseau en 15 Minutes Par Jour : Rapide ! Efficace ! Fantastique !Évaluation : 4 sur 5 étoiles4/5 (8)

- Le money management facile à apprendre: Comment tirer profit des techniques et stratégies de gestion de l'argent pour améliorer l'activité de trading en ligneD'EverandLe money management facile à apprendre: Comment tirer profit des techniques et stratégies de gestion de l'argent pour améliorer l'activité de trading en ligneÉvaluation : 3 sur 5 étoiles3/5 (3)

- Le Scalping Est Amusant! 4: Partie 4 : Trader en état de flowD'EverandLe Scalping Est Amusant! 4: Partie 4 : Trader en état de flowÉvaluation : 4 sur 5 étoiles4/5 (1)

- Instagram Marketing Excellence: Découvrez Les Toutes Dernières Stratégies Pour Dominer Instagram Et Booster Vos Ventes!D'EverandInstagram Marketing Excellence: Découvrez Les Toutes Dernières Stratégies Pour Dominer Instagram Et Booster Vos Ventes!Évaluation : 5 sur 5 étoiles5/5 (3)

- Le dropshipping pour les débutants: Comment vivre de sa boutique E-commerce sans stock, sans investissement et sans expérience.D'EverandLe dropshipping pour les débutants: Comment vivre de sa boutique E-commerce sans stock, sans investissement et sans expérience.Évaluation : 3 sur 5 étoiles3/5 (5)

- Création d'une start-up à succès de A à Z: Réussir votre Start-up 2.0 Web et MobileD'EverandCréation d'une start-up à succès de A à Z: Réussir votre Start-up 2.0 Web et MobileÉvaluation : 3.5 sur 5 étoiles3.5/5 (4)

- La psychologie du trading facile à apprendre: Comment appliquer les stratégies et les attitudes psychologiques des traders gagnants pour réussir dans le trading.D'EverandLa psychologie du trading facile à apprendre: Comment appliquer les stratégies et les attitudes psychologiques des traders gagnants pour réussir dans le trading.Évaluation : 4 sur 5 étoiles4/5 (2)

- Comment transformer 5000€ en un millionD'EverandComment transformer 5000€ en un millionÉvaluation : 2 sur 5 étoiles2/5 (1)

- Guide de FOREX Trading pour Débutants: Votre Façon de Devenir Un Day TraderD'EverandGuide de FOREX Trading pour Débutants: Votre Façon de Devenir Un Day TraderÉvaluation : 2.5 sur 5 étoiles2.5/5 (3)

- Ce que vos commerciaux ne font pas et qui vous coûte des millionsD'EverandCe que vos commerciaux ne font pas et qui vous coûte des millionsÉvaluation : 4 sur 5 étoiles4/5 (2)

- Le plan marketing en 4 étapes: Stratégies et étapes clés pour créer des plans de marketing qui fonctionnentD'EverandLe plan marketing en 4 étapes: Stratégies et étapes clés pour créer des plans de marketing qui fonctionnentPas encore d'évaluation