Vous aimerez peut-être aussi

- Memento de microfinance: Dirigeants élus des Systèmes Financiers DécentralisésD'EverandMemento de microfinance: Dirigeants élus des Systèmes Financiers DécentralisésPas encore d'évaluation

- Travail SportDocument36 pagesTravail SportImane AlouiPas encore d'évaluation

- Cours Pratique Du SportDocument14 pagesCours Pratique Du Sportaymen ben ncib100% (1)

- Intégration Par Le Sport ModifieDocument39 pagesIntégration Par Le Sport ModifieImane AlouiPas encore d'évaluation

- Avis Ec Sport VFDocument43 pagesAvis Ec Sport VFCarte BonusPas encore d'évaluation

- Economie Du SportDocument52 pagesEconomie Du SportAbbad AbdellatifPas encore d'évaluation

- La Présentation Des États Financiers Des Clubs Sportifs Et L'analyse de Leur Situation Financière.Document23 pagesLa Présentation Des États Financiers Des Clubs Sportifs Et L'analyse de Leur Situation Financière.adam565656Pas encore d'évaluation

- Droit Du Sport: Leçon 1: IntroductionDocument6 pagesDroit Du Sport: Leçon 1: Introductionlamine100% (1)

- Gouvernance Du FootballDocument41 pagesGouvernance Du FootballddufourtPas encore d'évaluation

- I. Qu'est Ce Que Le Régime de La Contribution Professionnelle Unique ?Document4 pagesI. Qu'est Ce Que Le Régime de La Contribution Professionnelle Unique ?ikram awladPas encore d'évaluation

- La Gouvernance Du Sport Ayoub Koutaya 1Document77 pagesLa Gouvernance Du Sport Ayoub Koutaya 1lacentral.corporatPas encore d'évaluation

- Plan Comptabe SportifDocument10 pagesPlan Comptabe SportifSoukaina FadadiPas encore d'évaluation

- Chapitre 5 Le Comportement Des ConsommateursDocument6 pagesChapitre 5 Le Comportement Des Consommateursmohamad nassrallahPas encore d'évaluation

- L1 Orga Du Sport 19 Mars 2020Document25 pagesL1 Orga Du Sport 19 Mars 2020Bastien GuillouPas encore d'évaluation

- Droit Du Sport Contrat Du TravailDocument3 pagesDroit Du Sport Contrat Du TravailAbdo DowPas encore d'évaluation

- Droit Du Sport FinalDocument5 pagesDroit Du Sport FinalOtmane EnnajmiPas encore d'évaluation

- Le Comité National Paralympique MarocainDocument12 pagesLe Comité National Paralympique MarocainImane AlouiPas encore d'évaluation

- Contenu de Cours-Module Introduction Au Droit - 230907 - 163717Document39 pagesContenu de Cours-Module Introduction Au Droit - 230907 - 163717bahija.achPas encore d'évaluation

- Geopolitique Du FootDocument33 pagesGeopolitique Du Footothmane oumanPas encore d'évaluation

- Raja Club Athletic: Rapport Financier SITUATION AU 30/06/2021 SAISON 2020/2021Document31 pagesRaja Club Athletic: Rapport Financier SITUATION AU 30/06/2021 SAISON 2020/2021عبد الله عزمي100% (1)

- PWC Pour Afd Livrable Filiere Sport Au Maroc VdefDocument49 pagesPWC Pour Afd Livrable Filiere Sport Au Maroc VdefOussama OuchbabPas encore d'évaluation

- Le Marketing Sportif: SommaireDocument21 pagesLe Marketing Sportif: SommaireMyríame JDPas encore d'évaluation

- GRH Maamri 1Document21 pagesGRH Maamri 1Walid BelhamamaPas encore d'évaluation

- Sport Et Cohesion Socialecas S+du BFDocument6 pagesSport Et Cohesion Socialecas S+du BFSerePas encore d'évaluation

- COURS ORGANISAT ENTREPRISE GTR 1 (Enregistrement Automatique)Document157 pagesCOURS ORGANISAT ENTREPRISE GTR 1 (Enregistrement Automatique)MostafaSouiyate100% (1)

- Le Cadre JuridiqueDocument54 pagesLe Cadre JuridiqueImane AlouiPas encore d'évaluation

- Rapport Financier RCA 2019-2020Document32 pagesRapport Financier RCA 2019-2020amine hassanainPas encore d'évaluation

- La Politique Sportive Au MarocDocument69 pagesLa Politique Sportive Au MarocjamalPas encore d'évaluation

- Management StrategiqueDocument112 pagesManagement StrategiqueAbdelaziz YacefPas encore d'évaluation

- Quelle Forme JuridiqueDocument57 pagesQuelle Forme JuridiqueAnouar BenPas encore d'évaluation

- 1-Impot Sur Les Societes (Resultat Fiscal)Document18 pages1-Impot Sur Les Societes (Resultat Fiscal)EricPas encore d'évaluation

- Loi - 39 06 1Document55 pagesLoi - 39 06 1DAGHAYRACHIDPas encore d'évaluation

- CNUCEDDocument65 pagesCNUCEDYoussef MoussaidPas encore d'évaluation

- COURS Droit Des Affaires S5 FiniDocument41 pagesCOURS Droit Des Affaires S5 Finilaila achahbarPas encore d'évaluation

- Formes Des Sociétés FST.Document8 pagesFormes Des Sociétés FST.Oumaima DianiPas encore d'évaluation

- Pfe Gnaouikhalil Version FinaleDocument101 pagesPfe Gnaouikhalil Version FinaleOmar MâazouziPas encore d'évaluation

- Semi-Marathon 2023Document12 pagesSemi-Marathon 2023WebMartinique100% (1)

- Elamri Imane These 28 07 2020 06 07 25 19Document306 pagesElamri Imane These 28 07 2020 06 07 25 19Fleur LilasPas encore d'évaluation

- Initiation À La Gestion Des EntreprisesDocument38 pagesInitiation À La Gestion Des EntreprisesWiame BouyoussefPas encore d'évaluation

- Cgi 2013Document439 pagesCgi 2013Essoulahi EssoulahiPas encore d'évaluation

- Le Marketing SportifDocument10 pagesLe Marketing SportifMyríame JDPas encore d'évaluation

- Marketing Sportif2Document3 pagesMarketing Sportif2فلسفة كرة القدمPas encore d'évaluation

- Management Des Événements Et Des LoisirsDocument98 pagesManagement Des Événements Et Des LoisirsYassin KorchiPas encore d'évaluation

- Cas Droit Des Sociétés 2010 CNDocument9 pagesCas Droit Des Sociétés 2010 CNBadr BelomariaPas encore d'évaluation

- S0bac22 Tle Eg Ecodroit Production Non MarchandeDocument7 pagesS0bac22 Tle Eg Ecodroit Production Non MarchandeBelle Precieuse100% (1)

- Impot Sur Les SocieteDocument44 pagesImpot Sur Les SocieteHAKĪ MAPas encore d'évaluation

- La Securite Social Esss Td2Document25 pagesLa Securite Social Esss Td2Simay ParlakPas encore d'évaluation

- Gouvernance Partenariale Clubs de FootballDocument27 pagesGouvernance Partenariale Clubs de FootballAzziz HaydarPas encore d'évaluation

- Loi N° 24-10Document2 pagesLoi N° 24-10kemmach toufikPas encore d'évaluation

- Cession de Parts Sociales Ou ActionsDocument19 pagesCession de Parts Sociales Ou Actionskevinondo.cPas encore d'évaluation

- TD Fiscalité TVADocument7 pagesTD Fiscalité TVAManuelle ZongoPas encore d'évaluation

- Introduction Générale Du Droit Commercial Et Des Sociétés PDFDocument31 pagesIntroduction Générale Du Droit Commercial Et Des Sociétés PDFSa Mia100% (1)

- La Gestion Financière - QRDocument16 pagesLa Gestion Financière - QRSALMA BENABDILLAHPas encore d'évaluation

- Theme 1Document44 pagesTheme 1Hamza AirirPas encore d'évaluation

- SportDocument2 pagesSportAchraf El HandazPas encore d'évaluation

- 3 - Optimi Fisc Des Opérations D'investissement, de Placement ...Document35 pages3 - Optimi Fisc Des Opérations D'investissement, de Placement ...Hind DriouchPas encore d'évaluation

- Les Étapes de La Création de La SociétéDocument37 pagesLes Étapes de La Création de La SociétéNina NanoPas encore d'évaluation

- Introduction Au Droit Des Sociétés S1Document28 pagesIntroduction Au Droit Des Sociétés S1Guilhem Garnier RousseauPas encore d'évaluation

- Mark SC 5Document30 pagesMark SC 5Mohammed EdrissiPas encore d'évaluation

- Statuts Reglements AsecmimosasDocument52 pagesStatuts Reglements AsecmimosasKaboréPas encore d'évaluation

- CoopIST Realiser Un Poster V2 Mars+2015Document5 pagesCoopIST Realiser Un Poster V2 Mars+2015Aurora Martínez CantúPas encore d'évaluation

- Impact Economique Sport de NatureDocument273 pagesImpact Economique Sport de NatureAzziz HaydarPas encore d'évaluation

- Brahim-ELOTMANI-Hamdi-Elkhorchi FRDocument28 pagesBrahim-ELOTMANI-Hamdi-Elkhorchi FRAzziz HaydarPas encore d'évaluation

- Liste de Controle Pour Lapplication de La Classe InverseeDocument1 pageListe de Controle Pour Lapplication de La Classe InverseeAzziz HaydarPas encore d'évaluation

- Chapitre 10Document1 pageChapitre 10Azziz HaydarPas encore d'évaluation

- Le Diagnostic Stratégique InterneDocument3 pagesLe Diagnostic Stratégique InterneAzziz HaydarPas encore d'évaluation

- Coopist Discussion 20151006Document4 pagesCoopist Discussion 20151006Lavraie VolaillePas encore d'évaluation

- GR01 Pré-Projet+modificationDocument2 pagesGR01 Pré-Projet+modificationAzziz HaydarPas encore d'évaluation

- Guide DDocument2 pagesGuide DAzziz HaydarPas encore d'évaluation

- Compréhension Du Modèle de PorterDocument2 pagesCompréhension Du Modèle de PorterAzziz HaydarPas encore d'évaluation

- Les Domaines DDocument1 pageLes Domaines DAzziz HaydarPas encore d'évaluation

- Description Des Forces ConcurrentiellesDocument2 pagesDescription Des Forces ConcurrentiellesAzziz HaydarPas encore d'évaluation

- La Matrice en PratiqueDocument1 pageLa Matrice en PratiqueAzziz HaydarPas encore d'évaluation

- Gr02 Pré-Prolet+modificationsDocument4 pagesGr02 Pré-Prolet+modificationsAzziz HaydarPas encore d'évaluation

- Gr05 Pré-Projet+modificationsDocument3 pagesGr05 Pré-Projet+modificationsAzziz HaydarPas encore d'évaluation

- Gr03 Pré - Projet+modifiactionsDocument4 pagesGr03 Pré - Projet+modifiactionsAzziz HaydarPas encore d'évaluation

- Gr04 Pré - Projet+modificationsDocument3 pagesGr04 Pré - Projet+modificationsAzziz HaydarPas encore d'évaluation

- Ayoub FPDocument3 pagesAyoub FPAzziz HaydarPas encore d'évaluation

- 28-29 Octobre 2021: Finance, Banque Et Gestion Des RisquesDocument7 pages28-29 Octobre 2021: Finance, Banque Et Gestion Des RisquesAzziz HaydarPas encore d'évaluation

- Audit Fiscal Seance 5Document16 pagesAudit Fiscal Seance 5Azziz HaydarPas encore d'évaluation

- Questionnaire MOUDARABADocument4 pagesQuestionnaire MOUDARABAAzziz HaydarPas encore d'évaluation

- MoudarabaDocument3 pagesMoudarabaAzziz HaydarPas encore d'évaluation

- Audit Fiscal Seance 8Document14 pagesAudit Fiscal Seance 8Azziz HaydarPas encore d'évaluation

- Emploi Du Temps: Filiére: Semestre: Groupe: G2 Semestre 03 Etudes FrançaisesDocument1 pageEmploi Du Temps: Filiére: Semestre: Groupe: G2 Semestre 03 Etudes FrançaisesAzziz HaydarPas encore d'évaluation

- Les Sociétés Civiles Selon Le Droit MarocainDocument4 pagesLes Sociétés Civiles Selon Le Droit MarocainAzziz HaydarPas encore d'évaluation

- CCA OralDocument6 pagesCCA OralAzziz HaydarPas encore d'évaluation

- Audit Fiscal Seance 4Document6 pagesAudit Fiscal Seance 4Azziz HaydarPas encore d'évaluation

- Calendrier Examen Printemps AU 21-22 Version 04-Juin 2022Document4 pagesCalendrier Examen Printemps AU 21-22 Version 04-Juin 2022Azziz HaydarPas encore d'évaluation

- 27-Article Text-102-2-10-20200806Document23 pages27-Article Text-102-2-10-20200806Azziz HaydarPas encore d'évaluation

- Loi 5-96 SarlDocument44 pagesLoi 5-96 Sarlfouad20101Pas encore d'évaluation

- Fiscalité de Fiscal - LAROUSSEDocument6 pagesFiscalité de Fiscal - LAROUSSEKomla Xana SADJO-HETSUPas encore d'évaluation

- App - Navex.tn Expediteur Imprimer Selection - php423737Document2 pagesApp - Navex.tn Expediteur Imprimer Selection - php423737SOfien MnasriPas encore d'évaluation

- Rapport de Stage - Cosumar SADocument50 pagesRapport de Stage - Cosumar SAReda Aitou100% (2)

- Bassidi BouchartatDocument13 pagesBassidi BouchartatHassan BassidiPas encore d'évaluation

- Contrôleur Des Douanes: Tout-En-UnDocument46 pagesContrôleur Des Douanes: Tout-En-UnNarcisse AmoussouPas encore d'évaluation

- Tract de La Majorité Présidentielle Sur Le Bilan Du Quinquennat D'emmanuel MacronDocument6 pagesTract de La Majorité Présidentielle Sur Le Bilan Du Quinquennat D'emmanuel MacronRTLfrPas encore d'évaluation

- Les Retraitements D'homogéniétéDocument6 pagesLes Retraitements D'homogéniétéÃk RåmPas encore d'évaluation

- Fe 4-1Document8 pagesFe 4-1walking worldPas encore d'évaluation

- Chap 1 Macro l2 1Document15 pagesChap 1 Macro l2 1lysadaka7Pas encore d'évaluation

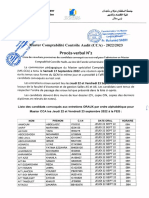

- Proposition de Correction Du Concours D'accès Au Master FACG PDFDocument10 pagesProposition de Correction Du Concours D'accès Au Master FACG PDFالابتسامة سرها الوسامةPas encore d'évaluation

- Santé Mentale Et Travail Social - Hors Sujet - HO Hubert - FCSS - Déc2010 PDFDocument9 pagesSanté Mentale Et Travail Social - Hors Sujet - HO Hubert - FCSS - Déc2010 PDFclermeserPas encore d'évaluation

- Rapport de M. Jean Perrin President de L'Unpi A M. Le Secretaire D'Etat Benoist Apparu Sur La Vente de Logements Prives Aux Locataires OccupantsDocument19 pagesRapport de M. Jean Perrin President de L'Unpi A M. Le Secretaire D'Etat Benoist Apparu Sur La Vente de Logements Prives Aux Locataires OccupantsBob RobPas encore d'évaluation

- Fiche D'investissementDocument13 pagesFiche D'investissementNabil BahissaPas encore d'évaluation

- 03 Impots Indirects 1ere Partie Du Cours l3Document36 pages03 Impots Indirects 1ere Partie Du Cours l3Amina SeckPas encore d'évaluation

- Quel Taux Optimal de Taxation Pour Le CongoDocument24 pagesQuel Taux Optimal de Taxation Pour Le CongoMouhssine MerrounaPas encore d'évaluation

- DCG 2021 Ue4 CorrigeDocument19 pagesDCG 2021 Ue4 CorrigeBenjamin HerbertPas encore d'évaluation

- Question À Choix MultiplesDocument18 pagesQuestion À Choix MultiplessofyanPas encore d'évaluation

- Ch2 Impôt Sur Les Sociétés 2020Document43 pagesCh2 Impôt Sur Les Sociétés 2020Lo LiPas encore d'évaluation

- COMPTABILISATION DECLARATION ET REGLEMENT CHARGE DE PERSONNEL (Livre de Paie, CNPS Et ITS)Document5 pagesCOMPTABILISATION DECLARATION ET REGLEMENT CHARGE DE PERSONNEL (Livre de Paie, CNPS Et ITS)TRAOREPas encore d'évaluation

- LuxembourgDocument1 pageLuxembourgFoufelaarPas encore d'évaluation

- Programme Détaillé S3 Et S4 Sciences EconomiquesDocument21 pagesProgramme Détaillé S3 Et S4 Sciences Economiquesdark LifePas encore d'évaluation

- TvaDocument1 pageTvaSAra AlOuanePas encore d'évaluation

- CH5 5Document3 pagesCH5 5ciropacchiano387Pas encore d'évaluation

- Les Normes Ifrs EncgDocument63 pagesLes Normes Ifrs EncgMehdi HafdiPas encore d'évaluation

- Journal de Stage ESCS SirineDocument29 pagesJournal de Stage ESCS Sirineomarboudabous2022Pas encore d'évaluation

- Projet NajiDocument17 pagesProjet NajiEL MEHDI TOUNSIPas encore d'évaluation

- Le Millionnaire Automatique de David BachDocument13 pagesLe Millionnaire Automatique de David BachRodrigue MalelaPas encore d'évaluation

- Exercice ISDocument3 pagesExercice ISNarkhiss Ta100% (1)

- Fiche Pratique Cfs Pro PasDocument19 pagesFiche Pratique Cfs Pro PasCristina KepteaPas encore d'évaluation

- ViewDocument211 pagesViewoumaimaPas encore d'évaluation