Vous aimerez peut-être aussi

- Exercices (Choix D'invt en Avenir Certain)Document3 pagesExercices (Choix D'invt en Avenir Certain)NoureddineLahouel67% (3)

- Fiche-TD 4 VAN TRI DELAI-corrDocument4 pagesFiche-TD 4 VAN TRI DELAI-corrFa Teh100% (2)

- Devoir de Gestion Financiere Session Normale 2019 PDFDocument4 pagesDevoir de Gestion Financiere Session Normale 2019 PDFBassirou Toé100% (1)

- Examen DIF GFC 20Document2 pagesExamen DIF GFC 20reda youssfi0% (1)

- Corriges Des Exercices Du Chapitre 4 La Gestion Budgetaire Des InvestissementsDocument7 pagesCorriges Des Exercices Du Chapitre 4 La Gestion Budgetaire Des InvestissementsMohssine Ashkour100% (1)

- Fiche-TD 4 VAN TRI DELAI-corrDocument5 pagesFiche-TD 4 VAN TRI DELAI-corrLeon21Pas encore d'évaluation

- Analyse Financiere 3Document40 pagesAnalyse Financiere 3Ahmed CHARIFPas encore d'évaluation

- Dif Exo Daf 19 20Document6 pagesDif Exo Daf 19 20reda youssfiPas encore d'évaluation

- Exercices Choix D'inv 2019Document7 pagesExercices Choix D'inv 2019Ahmed AbdourabihiPas encore d'évaluation

- Corrige Devoir Gestion FinancièreDocument4 pagesCorrige Devoir Gestion FinancièreTaha Can67% (3)

- Corrigé Des Études de CasDocument4 pagesCorrigé Des Études de CasEconomie Simple50% (2)

- Le Plan de Financement Exercices D'ApplicationDocument16 pagesLe Plan de Financement Exercices D'ApplicationSerge OkagnaPas encore d'évaluation

- TD 1 Decisions D Investissement Et de Financement 01022021 EsmDocument7 pagesTD 1 Decisions D Investissement Et de Financement 01022021 EsmAyoub Chaoui100% (1)

- eyJhbGciOiJIUzI1NiIsInR5cCI6IkpXVCJ9.eyJpYXQiOjE2MDYxMzI3NjUsImRhdGEiOnsibGFuZyI6ImZyIiwiZG9jaWQiOiI4ODkwMjY5NSIsInVpZCI6IjRBNEVDNDIxLTY0NzYtNDYxMC1CQ0NCLTAxODlCMERFQUNDQyIsInNp1ZCI6IjM2Z2V1Z2kzYWQyOT pt.pdfDocument49 pageseyJhbGciOiJIUzI1NiIsInR5cCI6IkpXVCJ9.eyJpYXQiOjE2MDYxMzI3NjUsImRhdGEiOnsibGFuZyI6ImZyIiwiZG9jaWQiOiI4ODkwMjY5NSIsInVpZCI6IjRBNEVDNDIxLTY0NzYtNDYxMC1CQ0NCLTAxODlCMERFQUNDQyIsInNp1ZCI6IjM2Z2V1Z2kzYWQyOT pt.pdfLoubna Laila50% (2)

- Cours Comptabilité Sectorielle ISG 2019-2020 Najla FAKHET PDFDocument52 pagesCours Comptabilité Sectorielle ISG 2019-2020 Najla FAKHET PDFMed Naceur Tiliouine67% (3)

- Choix D'investissementDocument13 pagesChoix D'investissementDoc Padraig CharafeddinePas encore d'évaluation

- Normal 58349781ddd91Document33 pagesNormal 58349781ddd91Blondelle TelePas encore d'évaluation

- Exercice Choix D Investissment Et Fin An CementDocument6 pagesExercice Choix D Investissment Et Fin An CementSawadogo100% (1)

- Choix InvistissementDocument25 pagesChoix InvistissementMiryam EL MoutaouakelPas encore d'évaluation

- Exercicescorrigs 130111070052 Phpapp01Document9 pagesExercicescorrigs 130111070052 Phpapp01Claude BadrPas encore d'évaluation

- Exo Et Correction DiagnostiqueDocument6 pagesExo Et Correction DiagnostiqueOsmän Abdøu IbrPas encore d'évaluation

- Choix Des InvestissementsDocument23 pagesChoix Des InvestissementsMohaElFahimPas encore d'évaluation

- Exercices - Série 2Document6 pagesExercices - Série 2GhizlanePas encore d'évaluation

- Série TD2 DIF 2023Document5 pagesSérie TD2 DIF 2023فاطمة الزهراء حمانيPas encore d'évaluation

- Gestion Financière Branche Prof Bouanane Mohamed S5: Exercice N° 1Document6 pagesGestion Financière Branche Prof Bouanane Mohamed S5: Exercice N° 1BOUANANE MohamedPas encore d'évaluation

- Série 2 (Choix D'invt en Avenir Incertain)Document4 pagesSérie 2 (Choix D'invt en Avenir Incertain)NoureddineLahouel100% (2)

- Cif 1Document66 pagesCif 1abdelkhalek ouassiriPas encore d'évaluation

- TD Choix Des Investissements UVS 2022 CopieDocument8 pagesTD Choix Des Investissements UVS 2022 CopieAdama Coulibaly GBAYA100% (1)

- Correction Des Exercices de La SérieDocument8 pagesCorrection Des Exercices de La SérieANIPas encore d'évaluation

- Choix Des Investissements en Avenir IndéterminéDocument25 pagesChoix Des Investissements en Avenir IndéterminéNaïma Ben Ajiba100% (1)

- Serie 1Document10 pagesSerie 1Samah MrissitaPas encore d'évaluation

- Exercice Sur Le Choix D'invesstissementDocument8 pagesExercice Sur Le Choix D'invesstissementIkram Latif100% (1)

- Correction TD n2Document4 pagesCorrection TD n2Younes benPas encore d'évaluation

- TD Gestion Financière S5Document3 pagesTD Gestion Financière S5carton SPS100% (1)

- Etud de Cas 1Document4 pagesEtud de Cas 1Oumaima EzzPas encore d'évaluation

- Corrigé Fiche TD 2 22Document5 pagesCorrigé Fiche TD 2 22Fatimazohra EssafyPas encore d'évaluation

- Examens Corrigés GFA ALCenterDocument35 pagesExamens Corrigés GFA ALCenterAbdel Fattah El AbbassiPas encore d'évaluation

- Exercice Corrige Sur Choix DinvestissementDocument3 pagesExercice Corrige Sur Choix Dinvestissementmustapha kaya100% (1)

- TD 2 Tableau de FinancementDocument3 pagesTD 2 Tableau de Financementmustapha kaya100% (2)

- Corrections Exercices de Comptabilite Des SocietesDocument14 pagesCorrections Exercices de Comptabilite Des SocietesAubin DiffoPas encore d'évaluation

- TD Gestion FinancierDocument2 pagesTD Gestion FinancierYounes Yùften100% (3)

- Corrigé Exercice 4Document3 pagesCorrigé Exercice 4Narkhiss Ta100% (1)

- Exercice TFT Solution PartagéeDocument3 pagesExercice TFT Solution Partagéetal100% (2)

- TD N°1 Bilan Fonctionnel FinancierDocument4 pagesTD N°1 Bilan Fonctionnel Financierouvrages ouvragesPas encore d'évaluation

- Les Critères de Choix D'investissementDocument9 pagesLes Critères de Choix D'investissementHassan Bassidi100% (1)

- TD Chapitre 2 Imposition Et Affectation Des ResultatsDocument10 pagesTD Chapitre 2 Imposition Et Affectation Des Resultatslatifa bourass100% (1)

- Choix InvesDocument22 pagesChoix InvesOuma OuarabPas encore d'évaluation

- Série Numéro 4 - Affectation Du Résultat de La Société Anonyme (Énoncé + Corrigé)Document5 pagesSérie Numéro 4 - Affectation Du Résultat de La Société Anonyme (Énoncé + Corrigé)Lamyae Floo100% (1)

- Corrigé - TD - N°6 - Analyse - Fin - 20Document2 pagesCorrigé - TD - N°6 - Analyse - Fin - 20Houssa IberainPas encore d'évaluation

- Gestion Financière Plan de FinancementDocument10 pagesGestion Financière Plan de FinancementKhaoula AmsliPas encore d'évaluation

- Pr. CHEMLAl Examens CorregeDocument28 pagesPr. CHEMLAl Examens CorregeAbdelkabir AllouliPas encore d'évaluation

- Série de Répartition de BénéficesDocument2 pagesSérie de Répartition de BénéficesYousra ZrPas encore d'évaluation

- Exercices Serie 2 Avec Correction TD ComptaDocument7 pagesExercices Serie 2 Avec Correction TD Comptasert100% (1)

- Examen Final - Comptabilité Des Sociétés 4ème AnnéeDocument4 pagesExamen Final - Comptabilité Des Sociétés 4ème Annéemehdi DahmaniPas encore d'évaluation

- Chapitre 1: Les Autres Systèmes Comptables: 1-Le Système CentralisateurDocument12 pagesChapitre 1: Les Autres Systèmes Comptables: 1-Le Système CentralisateurStéphane OhambaPas encore d'évaluation

- Exercices Du Chapitre 2 Le Gestionnaire Et Le Bilan FonctionnelDocument15 pagesExercices Du Chapitre 2 Le Gestionnaire Et Le Bilan FonctionnelHarina100% (1)

- Cours de L'investissement 1Document30 pagesCours de L'investissement 1Pagui OrnellePas encore d'évaluation

- TD Fiscalite 2Document4 pagesTD Fiscalite 2NGOUEKO TIAKO GEOVANNYPas encore d'évaluation

- Série - 2 - B Fonctionnel - 08 Novembre 2022Document4 pagesSérie - 2 - B Fonctionnel - 08 Novembre 2022Meriam EllajiPas encore d'évaluation

- TD N 2 Bilan Foct Du CoursDocument2 pagesTD N 2 Bilan Foct Du CoursHalima Sadok0% (1)

- Etude de CasDocument3 pagesEtude de CasYàSs MîinaPas encore d'évaluation

- El Khalamsani Exercice CorrDocument4 pagesEl Khalamsani Exercice CorrYàSs MîinaPas encore d'évaluation

- ch3 Gestion Financière ??3 PDFDocument5 pagesch3 Gestion Financière ??3 PDFYàSs MîinaPas encore d'évaluation

- Maroc CGI 2021Document680 pagesMaroc CGI 2021Modeste DarjPas encore d'évaluation

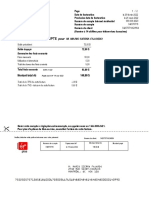

- Virgin PDFDocument3 pagesVirgin PDFMarius SrrPas encore d'évaluation

- Décision D'investissement CoursDocument27 pagesDécision D'investissement CoursYassine AmzilPas encore d'évaluation

- Comptabilité Sociale Des Opérations de CréditDocument63 pagesComptabilité Sociale Des Opérations de CréditELKABBAJPas encore d'évaluation

- TD 4Document3 pagesTD 4Ahmed BennaserPas encore d'évaluation

- CPS 4 2016Document21 pagesCPS 4 2016resaPas encore d'évaluation

- Cours Séance 3Document56 pagesCours Séance 3Hàssèn MnèjjàPas encore d'évaluation

- Audit TresorerieDocument66 pagesAudit TresoreriealouachePas encore d'évaluation

- L'évolution Du Secteur Bancaire Au MarocDocument11 pagesL'évolution Du Secteur Bancaire Au MarocIns AfPas encore d'évaluation

- Etude de Cas ANC ANCC-1Document5 pagesEtude de Cas ANC ANCC-1yassmine lifePas encore d'évaluation

- 1 Economie Monétaire Et Financière I (Séance #13 Et N°14°)Document5 pages1 Economie Monétaire Et Financière I (Séance #13 Et N°14°)hamzaPas encore d'évaluation

- Boulmerka Lydia 210Document168 pagesBoulmerka Lydia 210Lisa AchabPas encore d'évaluation

- Presentation 7 L Activite BancaireDocument45 pagesPresentation 7 L Activite Bancairebryssem2479Pas encore d'évaluation

- La Banque CentraleDocument9 pagesLa Banque CentralehsoufianePas encore d'évaluation

- PGH Efd311220Document42 pagesPGH Efd311220benayed oussemaPas encore d'évaluation

- Comprendre La Comptabilité de L'entrepriseDocument49 pagesComprendre La Comptabilité de L'entrepriseBabyPas encore d'évaluation

- Co Secaffi ComptabiliteDocument35 pagesCo Secaffi ComptabiliteBin't BoubacarPas encore d'évaluation

- Acquisition Des Immobilisation IndexésDocument23 pagesAcquisition Des Immobilisation IndexésAkramPas encore d'évaluation

- TGCC S1 22Document3 pagesTGCC S1 22younesshammouyouPas encore d'évaluation

- Correction Sujet Partiel Final s1Document6 pagesCorrection Sujet Partiel Final s1Martin MinnePas encore d'évaluation

- Cours Compta de Gestion Partie 1Document67 pagesCours Compta de Gestion Partie 1nomanjihane1Pas encore d'évaluation

- Memoire SarrDocument48 pagesMemoire Sarrcoordinateurlpa coordinateurlpaPas encore d'évaluation

- TD2-Prevision de TresorerieDocument6 pagesTD2-Prevision de Tresoreriechadha hlaouiPas encore d'évaluation

- Les FintechDocument131 pagesLes FintechBurgs PitPas encore d'évaluation

- Tob Chap 1, 2, 3 l3 EmbDocument52 pagesTob Chap 1, 2, 3 l3 EmbKika HadjPas encore d'évaluation

- TD1MFDocument3 pagesTD1MFMouhamed MarzoukPas encore d'évaluation

- Examen Comptabilité Générale 21-22 CFAL3Document2 pagesExamen Comptabilité Générale 21-22 CFAL3adamamariko6260% (1)

- Conditions Particulieres 0070943096Document7 pagesConditions Particulieres 0070943096Géraldine CorthierPas encore d'évaluation

- 3+¿me Rapport de Stage HICHAME MOUCHIR AUDIT DE CYCLE ACHATDocument19 pages3+¿me Rapport de Stage HICHAME MOUCHIR AUDIT DE CYCLE ACHATAbdelmounimHamdounPas encore d'évaluation