Vous aimerez peut-être aussi

- Tableau Des Soldes Intermediaires de GestionDocument6 pagesTableau Des Soldes Intermediaires de GestionwayPas encore d'évaluation

- Tableau Des SigDocument25 pagesTableau Des SigStephane KrePas encore d'évaluation

- CHAPITRE2 AuditDocument29 pagesCHAPITRE2 Auditrphn5gjbwbPas encore d'évaluation

- Cours ESG Et RetraitementsDocument4 pagesCours ESG Et Retraitementstitima.an1Pas encore d'évaluation

- Af Esi-2 11-05-2020Document28 pagesAf Esi-2 11-05-2020Lilian LacoupePas encore d'évaluation

- AaaaaAnalyse Et Diagnostic Fin CPC Jamal Youssef PDocument34 pagesAaaaaAnalyse Et Diagnostic Fin CPC Jamal Youssef Pyassine LaaroussiPas encore d'évaluation

- Diagnostic FinancierDocument46 pagesDiagnostic FinancierUcef100% (2)

- Cours PDFDocument9 pagesCours PDFbabas100% (1)

- Analyse Financière M1 CCA Universite H2Document67 pagesAnalyse Financière M1 CCA Universite H2Ikram ElPas encore d'évaluation

- Analyse Financiere M1 CCA Universite H2 PDFDocument67 pagesAnalyse Financiere M1 CCA Universite H2 PDFhafsa ez-zarqyPas encore d'évaluation

- analyse financièreDocument6 pagesanalyse financièrez9m764zsg9Pas encore d'évaluation

- COURSDocument4 pagesCOURSbrunog050704Pas encore d'évaluation

- Taux de Marge Brute: CH - L'Etat Des Soldes de Gestion (Esg)Document3 pagesTaux de Marge Brute: CH - L'Etat Des Soldes de Gestion (Esg)Ali Cante0% (1)

- Gestion FinancièreDocument8 pagesGestion Financièretanod debiPas encore d'évaluation

- CH 1 Analyse Financière ESGDocument8 pagesCH 1 Analyse Financière ESGOualid OunaceurPas encore d'évaluation

- Séance - 3 - Chap 2 - Analyse Du CPC - 19 - 20 PDFDocument12 pagesSéance - 3 - Chap 2 - Analyse Du CPC - 19 - 20 PDFMohamedOuallalAgadirPas encore d'évaluation

- Support AGF CI Nov 21Document40 pagesSupport AGF CI Nov 21Samy ahmed yahiaPas encore d'évaluation

- 1 - ACG 4 - L'analyse Des RésultatsDocument33 pages1 - ACG 4 - L'analyse Des Résultatshamza.elhaffar.03Pas encore d'évaluation

- Diagnostic FinancierDocument23 pagesDiagnostic FinancierYounes SitayebPas encore d'évaluation

- FSEG (Cours D'analyse Financière Chapitre 3 Tableau Des Flux de Trésorerie Du SYSCOHADA)Document19 pagesFSEG (Cours D'analyse Financière Chapitre 3 Tableau Des Flux de Trésorerie Du SYSCOHADA)Demba Kanoute100% (1)

- I-Le Tableau de Formation Des RésultatsDocument3 pagesI-Le Tableau de Formation Des RésultatsElabdallaoui Abdelghafour100% (1)

- Les Outils de La Gestion de TresorerieDocument24 pagesLes Outils de La Gestion de TresorerieAléxandèr M'ééħÐiî100% (1)

- Cours Analyse FinancièreDocument5 pagesCours Analyse FinancièreNor Nor CHPas encore d'évaluation

- SigDocument15 pagesSigsafeyouPas encore d'évaluation

- Cours - N - 3 - Et 4 Et 5 Analyse - SIG - CAFDocument4 pagesCours - N - 3 - Et 4 Et 5 Analyse - SIG - CAFantonio.bento.terPas encore d'évaluation

- Gestion Financiere Dorra Guermazi AmmousDocument49 pagesGestion Financiere Dorra Guermazi AmmousJasser Ben MoussaPas encore d'évaluation

- Analyse Rentabilitã© Etud PDFDocument22 pagesAnalyse Rentabilitã© Etud PDFAimad EL-HINDYPas encore d'évaluation

- Finance Cours 11:01:23Document44 pagesFinance Cours 11:01:23wills.nathan971Pas encore d'évaluation

- Chapitre 4 Les SigDocument10 pagesChapitre 4 Les SigMeyem MoudjarPas encore d'évaluation

- AutofinancementDocument16 pagesAutofinancementMaha GuizaouiPas encore d'évaluation

- Suite Du Cours SM3.ppsxDocument38 pagesSuite Du Cours SM3.ppsxaliPas encore d'évaluation

- Résumé-Analyse de La Performance Par L'examen Du CRDocument2 pagesRésumé-Analyse de La Performance Par L'examen Du CRMehdi TemPas encore d'évaluation

- Chapitre 1 SIGDocument11 pagesChapitre 1 SIGMouhyadine NaldoPas encore d'évaluation

- Analyse Du Compte Resultat PDFDocument7 pagesAnalyse Du Compte Resultat PDFAli Safia BaldePas encore d'évaluation

- FSEG (Chapitre 3 Tableau Des Flux de Trésorerie Du SYSCOHADA)Document19 pagesFSEG (Chapitre 3 Tableau Des Flux de Trésorerie Du SYSCOHADA)Housseyni GuindoPas encore d'évaluation

- Ladhuie fiches de synthèse FinancesDocument12 pagesLadhuie fiches de synthèse FinancesMickael SaladinPas encore d'évaluation

- Etat Des Soldes de GestionDocument9 pagesEtat Des Soldes de Gestionwidady moradPas encore d'évaluation

- Cours Sur Les Concepts DDocument9 pagesCours Sur Les Concepts Dkdbgsimeon64Pas encore d'évaluation

- Cours ESG + CAFDocument24 pagesCours ESG + CAFMystéér DarifPas encore d'évaluation

- Af Ge Sequence 4 2020-2021Document36 pagesAf Ge Sequence 4 2020-2021Salah EddinePas encore d'évaluation

- Flux de Tresorerie Et Tableau de Flux PDFDocument5 pagesFlux de Tresorerie Et Tableau de Flux PDFway50% (2)

- Finance D'entreprise Exam NotesDocument10 pagesFinance D'entreprise Exam NotesSara FialhoPas encore d'évaluation

- Analyse Financière S4 - Cours - CHTIBI - UM5A - Chp3Document19 pagesAnalyse Financière S4 - Cours - CHTIBI - UM5A - Chp3sophiaPas encore d'évaluation

- Gestion FinancièreDocument16 pagesGestion FinancièreSamia BsgPas encore d'évaluation

- S Jamal Semestre 4 Cours Analyse Financéire Yjamal PPPDocument15 pagesS Jamal Semestre 4 Cours Analyse Financéire Yjamal PPPKhadija LazrakPas encore d'évaluation

- NSC - État de RésultatDocument10 pagesNSC - État de RésultatmaalejPas encore d'évaluation

- Cca 2 Ibam 2018 2019 Cca2 Cours de Comptabilite Approfondie MaindarDocument95 pagesCca 2 Ibam 2018 2019 Cca2 Cours de Comptabilite Approfondie MaindarNare JonathanPas encore d'évaluation

- Thème 1 - Compte de Résultat Et SIGDocument25 pagesThème 1 - Compte de Résultat Et SIGYounes FounounePas encore d'évaluation

- Cours ESG PDFDocument27 pagesCours ESG PDFBadar SafPas encore d'évaluation

- Cours Magistral Chapitre II Analyse de L'activitéDocument20 pagesCours Magistral Chapitre II Analyse de L'activitémoradPas encore d'évaluation

- Analyse Financière Et ÉconomiqueDocument69 pagesAnalyse Financière Et Économiquemacao100100% (1)

- Bilan FonctionnelDocument8 pagesBilan Fonctionnelkaidi chaimaaPas encore d'évaluation

- IAS 07 Tableau de Flux de TrésorerieDocument6 pagesIAS 07 Tableau de Flux de TrésorerieSimo SimoPas encore d'évaluation

- Cours Magistral AfDocument68 pagesCours Magistral Afboumlyk YassinePas encore d'évaluation

- Analyse FinancièreDocument99 pagesAnalyse Financièreang19el94% (17)

- Compteduresultatnetglobal VisitéDocument19 pagesCompteduresultatnetglobal Visitéwardisousou4Pas encore d'évaluation

- DIAGNO MahjoubiDocument11 pagesDIAGNO MahjoubiKhadija AbdelPas encore d'évaluation

- La comptabilité facile et ludique: Il n'a jamais été aussi simple de l'apprendreD'EverandLa comptabilité facile et ludique: Il n'a jamais été aussi simple de l'apprendreÉvaluation : 2 sur 5 étoiles2/5 (1)

- Comprenez votre comptable: Découvrez les bases de la comptabilité belgeD'EverandComprenez votre comptable: Découvrez les bases de la comptabilité belgePas encore d'évaluation

- Le tableau de bord prospectif: Les 4 composantes essentielles pour une stratégie d'entreprise à long termeD'EverandLe tableau de bord prospectif: Les 4 composantes essentielles pour une stratégie d'entreprise à long termePas encore d'évaluation

- 4 Astuces Pour Se Protéger D'une Attaque DDoS PDFDocument10 pages4 Astuces Pour Se Protéger D'une Attaque DDoS PDFparfait ELABAPas encore d'évaluation

- JavascriptDocument39 pagesJavascriptparfait ELABAPas encore d'évaluation

- No SQLDocument27 pagesNo SQLparfait ELABAPas encore d'évaluation

- Journalisation Et Audit Dans PostgreSQLDocument7 pagesJournalisation Et Audit Dans PostgreSQLparfait ELABAPas encore d'évaluation

- Formation DockerDocument183 pagesFormation Dockerparfait ELABAPas encore d'évaluation

- Algorithm I Que A Vance eDocument69 pagesAlgorithm I Que A Vance eparfait ELABAPas encore d'évaluation

- Dba 1Document60 pagesDba 1parfait ELABAPas encore d'évaluation

- Sécurisation Des Services Ubuntu18Document30 pagesSécurisation Des Services Ubuntu18parfait ELABAPas encore d'évaluation

- S2 - Architecture Sécurisée Des RéseauxDocument53 pagesS2 - Architecture Sécurisée Des Réseauxparfait ELABAPas encore d'évaluation

- S4 - Sécurité Des Applications MessagerieDocument14 pagesS4 - Sécurité Des Applications Messagerieparfait ELABAPas encore d'évaluation

- Sécurisation Des Services Ubuntu18Document30 pagesSécurisation Des Services Ubuntu18parfait ELABAPas encore d'évaluation

- Sécurité Des Applications SSH DNS - WEBDocument18 pagesSécurité Des Applications SSH DNS - WEBparfait ELABAPas encore d'évaluation

- SquidDocument4 pagesSquidparfait ELABAPas encore d'évaluation

- Slides 5Document27 pagesSlides 5Adrill AdrielPas encore d'évaluation

- Cours Python OopDocument174 pagesCours Python Oopparfait ELABAPas encore d'évaluation

- IpDocument282 pagesIpFarid BouPas encore d'évaluation

- La Programmation Orientee Objet en PythonDocument48 pagesLa Programmation Orientee Objet en PythonFPas encore d'évaluation

- S1 - Concept Généraux de La SécuritéDocument32 pagesS1 - Concept Généraux de La Sécuritéparfait ELABAPas encore d'évaluation

- La Vente en ViagerDocument10 pagesLa Vente en ViagerAntoine FoingPas encore d'évaluation

- Mars 2023Document3 pagesMars 2023AZERTYPas encore d'évaluation

- Cours Syst Fisc l2 2023 s3Document37 pagesCours Syst Fisc l2 2023 s3Thianfanga Oumar Sanogo ThianoPas encore d'évaluation

- PP 2012 Dgelf 1064Document3 pagesPP 2012 Dgelf 1064Anis EsselmiPas encore d'évaluation

- COURS DE FISCALITE 3ème ET 4ème ANNEE-02 08 2023Document19 pagesCOURS DE FISCALITE 3ème ET 4ème ANNEE-02 08 2023Lucien YOUBI100% (1)

- Etat Des Reponses Adressees Aux Contribuables Au Cours de Lannee 2017Document123 pagesEtat Des Reponses Adressees Aux Contribuables Au Cours de Lannee 2017sodautritouba samb0% (1)

- Cour Des Finances Publiques Mme LankaouiDocument170 pagesCour Des Finances Publiques Mme LankaouiYassine AlaouiPas encore d'évaluation

- Cours Final Eco Pub ISTA 2021Document31 pagesCours Final Eco Pub ISTA 2021Yannick Nguele AlimaPas encore d'évaluation

- Pop SeptDocument1 pagePop SeptBERNARD BAROZAPas encore d'évaluation

- IMPOT SUR LES REVENUS (Résumé)Document15 pagesIMPOT SUR LES REVENUS (Résumé)ثقف نفسك مع عبد العاليPas encore d'évaluation

- g50 ExcelDocument5 pagesg50 ExcelTahar BelguedjPas encore d'évaluation

- SEP - Société en Participation - Bpifrance CréationDocument5 pagesSEP - Société en Participation - Bpifrance CréationCharles Henri Gros DésirPas encore d'évaluation

- UAA6 Citoyen Et LétatDocument48 pagesUAA6 Citoyen Et LétatRamazi TatishviliiPas encore d'évaluation

- Calendrier Fiscal 2023Document1 pageCalendrier Fiscal 2023Abdo Now100% (2)

- Les Mesures Phare de l'APLF 2022Document2 pagesLes Mesures Phare de l'APLF 2022Halime HalimePas encore d'évaluation

- Avis D'impot 2022Document3 pagesAvis D'impot 2022Ben SmartPas encore d'évaluation

- TD GesfiDocument4 pagesTD Gesfisamba sidibéPas encore d'évaluation

- TGR Doc1631698289006Document3 pagesTGR Doc1631698289006venshy maPas encore d'évaluation

- Résumé Fiscalité SBDocument12 pagesRésumé Fiscalité SBIMAD ED-DAOUDYPas encore d'évaluation

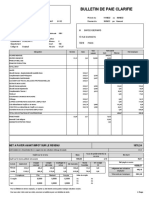

- BUL - PAIE Mois 11-2023-260Document1 pageBUL - PAIE Mois 11-2023-260elhamraouichaimaaPas encore d'évaluation

- Exercices IR 2020 - 2021Document4 pagesExercices IR 2020 - 2021Ahlam BoukhrisPas encore d'évaluation

- Cours - Fiscalite Suit ISDocument14 pagesCours - Fiscalite Suit ISAbdelouahed KacimiPas encore d'évaluation

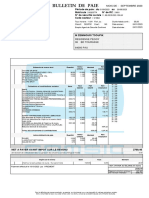

- Bulletin de Paie 2023 09Document2 pagesBulletin de Paie 2023 09zolazooo6Pas encore d'évaluation

- Chapitre 3 - Analyse de L'activité Et Des Résultats de L'entrepriseDocument19 pagesChapitre 3 - Analyse de L'activité Et Des Résultats de L'entrepriseIlyass BourkouzPas encore d'évaluation

- EY - SENEGAL - FFA revueDroitdesAffairesetFiscalite Bimensuelle Nov Dec 2022Document20 pagesEY - SENEGAL - FFA revueDroitdesAffairesetFiscalite Bimensuelle Nov Dec 2022tapha11Pas encore d'évaluation

- DiagramDocument1 pageDiagramGuy SanceyPas encore d'évaluation

- Imposto 2021Document3 pagesImposto 2021Jefferson TavaresPas encore d'évaluation

- Facture EM01108613-10 20230704154328Document1 pageFacture EM01108613-10 20230704154328Aristide FIOGBEPas encore d'évaluation

- Exercices Choix Des Projets D'investissementDocument4 pagesExercices Choix Des Projets D'investissementRania MfarrejPas encore d'évaluation

- Fiche Révision Chapitre 1 - FiscalitéDocument3 pagesFiche Révision Chapitre 1 - FiscalitéSambPas encore d'évaluation