Vous aimerez peut-être aussi

- L'Analyse Pestel: Comprendre l’environnement macroéconomique externe d'une entrepriseD'EverandL'Analyse Pestel: Comprendre l’environnement macroéconomique externe d'une entreprisePas encore d'évaluation

- La collaboration interorganisationnelle: Conditions, retombées et perspectives en contexte publicD'EverandLa collaboration interorganisationnelle: Conditions, retombées et perspectives en contexte publicPas encore d'évaluation

- Chapitre 5 - Les Tableaux de BordDocument15 pagesChapitre 5 - Les Tableaux de BordMathilde ChambonPas encore d'évaluation

- Guide SMQ 2024Document18 pagesGuide SMQ 2024nbundy.soundPas encore d'évaluation

- Les Indicateurs de PerformanceDocument8 pagesLes Indicateurs de PerformanceTouhemi SyrinaPas encore d'évaluation

- Tableau de BordDocument12 pagesTableau de BordLilia LinaPas encore d'évaluation

- Chapitre1 STRATDocument31 pagesChapitre1 STRATŽahra Ňah IdPas encore d'évaluation

- 5 Recommandations Pour Choisir Un Indicateur de Performance Clé KPIDocument2 pages5 Recommandations Pour Choisir Un Indicateur de Performance Clé KPIHakima Idali KinaniPas encore d'évaluation

- Tableau de Bord Cours - Abdellatif MARGHICHDocument35 pagesTableau de Bord Cours - Abdellatif MARGHICHchaimaePas encore d'évaluation

- TB Facteur Cles de SuccesDocument1 pageTB Facteur Cles de Succestalk with SouadPas encore d'évaluation

- Tableau de BordDocument17 pagesTableau de Bordaitlhaj abdelaziz100% (1)

- Gestion Des Processus Métiers:: Présenter Par: Encadré ParDocument12 pagesGestion Des Processus Métiers:: Présenter Par: Encadré ParAymane BusrruPas encore d'évaluation

- Les Analyses UnidimensionnellesDocument19 pagesLes Analyses UnidimensionnellesLassaad MlkPas encore d'évaluation

- La Performance de L EntrepriseDocument3 pagesLa Performance de L EntrepriseNajoua El-haouariPas encore d'évaluation

- Expose QualiteDocument17 pagesExpose QualiteTOE AnniePas encore d'évaluation

- Le BenchmarkingDocument20 pagesLe BenchmarkingJean-Paul LEGERPas encore d'évaluation

- Formation Sur Les Tableaux de Bord ProspectifsDocument23 pagesFormation Sur Les Tableaux de Bord ProspectifsKacimi SoufyanePas encore d'évaluation

- Polycipié Contrôle de GestionDocument42 pagesPolycipié Contrôle de GestionOUMAIMA AZZAHARIPas encore d'évaluation

- Cours de Contrôle de Gestion Tableaux de Bord ICAM 5ème Année IngénieurDocument19 pagesCours de Contrôle de Gestion Tableaux de Bord ICAM 5ème Année IngénieurJunior WantiePas encore d'évaluation

- Fichetechn25 Cle73b3eaDocument4 pagesFichetechn25 Cle73b3eaDany Allouko-OuattaraPas encore d'évaluation

- Definir Les Indicateurs de MesureDocument14 pagesDefinir Les Indicateurs de Mesurenjn,nnPas encore d'évaluation

- Exigences de La Norme Iso 9001 Version 2015Document25 pagesExigences de La Norme Iso 9001 Version 2015shanel Azizet100% (1)

- Les Indicateurs de Performance - Informations Pour Tous PDFDocument25 pagesLes Indicateurs de Performance - Informations Pour Tous PDFAnonymous RuB6o4Pas encore d'évaluation

- 1.2. Le Management - Objectifs Et StratégiesDocument112 pages1.2. Le Management - Objectifs Et Stratégies5bjh6q7vnv100% (1)

- St02 2014 Aboudrar Poster v01Document1 pageSt02 2014 Aboudrar Poster v01JUNGPHPas encore d'évaluation

- Module 6 - Performance & TBDocument23 pagesModule 6 - Performance & TBGilles Kokouvi AGBENONSI100% (1)

- Iso 9001Document4 pagesIso 9001Aymen Kabil Dridi100% (1)

- Gestion de La Qualité Du Projet de ConstructionDocument9 pagesGestion de La Qualité Du Projet de ConstructionreghouachePas encore d'évaluation

- Mogaadi Hanen-Tableau de Bord QSE-Activité 1Document2 pagesMogaadi Hanen-Tableau de Bord QSE-Activité 1HamzaOssPas encore d'évaluation

- Pilotages Des ProcessusDocument4 pagesPilotages Des ProcessusAbdallahPas encore d'évaluation

- Update Cours Gestion DocumentaireDocument93 pagesUpdate Cours Gestion DocumentaireManfoPas encore d'évaluation

- Chapitre 1 Indicateur de Performances PDFDocument8 pagesChapitre 1 Indicateur de Performances PDFOussama Ben Chikh Cheffah100% (1)

- Tableau de Bord: Master Mangement Des Organisations Financières Et BancairesDocument23 pagesTableau de Bord: Master Mangement Des Organisations Financières Et BancairesJIHANE YOUSSOUFI100% (1)

- La Demarche Qualite en 10 EtpsDocument21 pagesLa Demarche Qualite en 10 EtpsnorimanePas encore d'évaluation

- Orca Share Media1644411675111 6897162466572628457Document7 pagesOrca Share Media1644411675111 6897162466572628457rakez bassemPas encore d'évaluation

- GOTTI-Les Grands Principes Et Les Premiers Outils-Partie 1-Cours 111 Février 2020Document64 pagesGOTTI-Les Grands Principes Et Les Premiers Outils-Partie 1-Cours 111 Février 2020Abissan Nassiba100% (1)

- Chapitre 2 Tableau de Bord PDFDocument12 pagesChapitre 2 Tableau de Bord PDFOussama Ben Chikh CheffahPas encore d'évaluation

- Exercice Système de Management de La QualiteDocument4 pagesExercice Système de Management de La QualiteOssama NachatPas encore d'évaluation

- Isa-Norme Iso 9001 Version 2015Document29 pagesIsa-Norme Iso 9001 Version 2015Hamadi Diallo100% (1)

- QualitéDocument36 pagesQualitéchboukiPas encore d'évaluation

- Gestion Budgétaire: Pr. Wafia NokairiDocument19 pagesGestion Budgétaire: Pr. Wafia NokairiKenza RahmaouiPas encore d'évaluation

- PROCEDUREDocument2 pagesPROCEDUREWiame BenzPas encore d'évaluation

- Cas Loue Joue V2019Document13 pagesCas Loue Joue V2019Hedfi Ahmed KhalilPas encore d'évaluation

- Inventaire Des Points Forts Et À AméliorerDocument6 pagesInventaire Des Points Forts Et À AméliorerYassine El OuadiPas encore d'évaluation

- Culture Qualité Minimum V1.1Document10 pagesCulture Qualité Minimum V1.1kenitracoolPas encore d'évaluation

- Les Indicateurs de Performance & Les Tableaux de Bord: Mesellem AhmedDocument47 pagesLes Indicateurs de Performance & Les Tableaux de Bord: Mesellem AhmedalouachePas encore d'évaluation

- PresentationDocument26 pagesPresentationSoufiane SIPas encore d'évaluation

- KPI de EntrepriseDocument3 pagesKPI de EntrepriseazPas encore d'évaluation

- ENITE StrategieDocument1 pageENITE StrategieNabil AnnassiPas encore d'évaluation

- Cours 4 KPIDocument12 pagesCours 4 KPIGaby Chou100% (2)

- Tableau de Bord ProspectifDocument45 pagesTableau de Bord Prospectifmounia100% (1)

- Fiche de LectureDocument60 pagesFiche de LectureMohamed ChakraPas encore d'évaluation

- KPIDocument22 pagesKPIIbetissam El fassoukhiPas encore d'évaluation

- Formation Iso HLSDocument13 pagesFormation Iso HLSJassem ArbiPas encore d'évaluation

- Diagramme Des AffinitesDocument6 pagesDiagramme Des Affinites4geniecivilPas encore d'évaluation

- Smart Goals Intro French PDFDocument6 pagesSmart Goals Intro French PDFSoukaina AminePas encore d'évaluation

- Qualite Les FondementsDocument25 pagesQualite Les FondementsnicolasPas encore d'évaluation

- Constat Audit Procesus CommercialDocument1 pageConstat Audit Procesus CommercialRégis KouakouPas encore d'évaluation

- Normes ISODocument7 pagesNormes ISOChaymae EchbelPas encore d'évaluation

- Pilotage de Performance Et TB Formation 2020Document56 pagesPilotage de Performance Et TB Formation 2020khalid bounaguaPas encore d'évaluation

- Projet Fiche PRIDocument7 pagesProjet Fiche PRISofiane CHITERPas encore d'évaluation

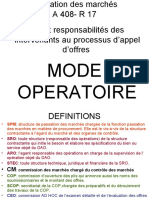

- Mode OperatoireDocument15 pagesMode OperatoireSofiane CHITERPas encore d'évaluation

- Situation Journalière 26 Juin 2023Document81 pagesSituation Journalière 26 Juin 2023Sofiane CHITERPas encore d'évaluation

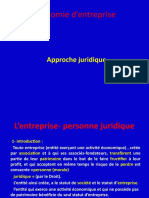

- Économie D'entrepriseDocument33 pagesÉconomie D'entrepriseSofiane CHITERPas encore d'évaluation

- Guide Invest AlgerieDocument167 pagesGuide Invest Algerieperico1962Pas encore d'évaluation

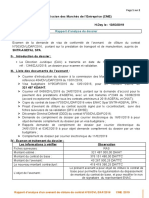

- Rapport D'analyse - DAODocument2 pagesRapport D'analyse - DAOSofiane CHITERPas encore d'évaluation

- Rapport D'analyse Attribution DéfinitiveDocument2 pagesRapport D'analyse Attribution DéfinitiveSofiane CHITERPas encore d'évaluation

- Rapport D'analyse GGSDocument2 pagesRapport D'analyse GGSSofiane CHITERPas encore d'évaluation

- Rapport D'analyse Avenanat de ClôtureDocument2 pagesRapport D'analyse Avenanat de ClôtureSofiane CHITERPas encore d'évaluation

- Synthèse Sur Le Dossier DDocument1 pageSynthèse Sur Le Dossier DSofiane CHITERPas encore d'évaluation

- PV JuridiqueDocument1 pagePV JuridiqueSofiane CHITERPas encore d'évaluation

- Pei Workforce Application Guide FreDocument21 pagesPei Workforce Application Guide FreSofiane CHITERPas encore d'évaluation

- FICHE PRODUIT Béton Lissé PDFDocument2 pagesFICHE PRODUIT Béton Lissé PDFAhmed Ben AlayaPas encore d'évaluation

- Article Commentaires de Marie Noelle Thabut Annee Liturgique A 1er Dimanche de Careme 13 Mars 2011 69139859Document14 pagesArticle Commentaires de Marie Noelle Thabut Annee Liturgique A 1er Dimanche de Careme 13 Mars 2011 69139859angelo okouPas encore d'évaluation

- 4 Couts Complets PDFDocument6 pages4 Couts Complets PDFEnseignant UniversiatairePas encore d'évaluation

- Algérie, La Libération InachevéeDocument235 pagesAlgérie, La Libération InachevéeRedouane YahiaPas encore d'évaluation

- Fiche Dida Maths Fractions Et Nombres DecimauxDocument8 pagesFiche Dida Maths Fractions Et Nombres Decimauxdpg94ttssbPas encore d'évaluation

- JawadDocument3 pagesJawadaqlaty.yt59Pas encore d'évaluation

- La Religion Des Anciens BabyloniensDocument68 pagesLa Religion Des Anciens Babyloniensninzu0% (1)

- Evolution Ummo 1966 2018Document11 pagesEvolution Ummo 1966 2018scollePas encore d'évaluation

- Fiche Pedagogique b1 Tes Belle Coeur de Pirate Par Clemence DoumengesDocument6 pagesFiche Pedagogique b1 Tes Belle Coeur de Pirate Par Clemence DoumengesZeggai APas encore d'évaluation

- Joker Male EnhancementDocument4 pagesJoker Male Enhancementjo kerPas encore d'évaluation

- Barbara Godard - TraducciónDocument1 pageBarbara Godard - TraducciónIván Villanueva Jordán100% (1)

- La Maladie BehcetDocument63 pagesLa Maladie BehcetQuetzal Coatl100% (1)

- Chronologie Sociale 19ème Siècle en FranceDocument39 pagesChronologie Sociale 19ème Siècle en FranceFlorent KirschPas encore d'évaluation

- Burundi Sequences Pedagogiques PDFDocument44 pagesBurundi Sequences Pedagogiques PDFNeculeanu LilianaPas encore d'évaluation

- 4f5ee7553ecb3dade85d5734b7dad5bc4a28bb0edb9929d4cdce8b9a7ba45e9aDocument25 pages4f5ee7553ecb3dade85d5734b7dad5bc4a28bb0edb9929d4cdce8b9a7ba45e9ahafssaPas encore d'évaluation

- Isolement Et Caractérisation de Bactéries Antagonistes Contre Fusarium Oxysporum Et Sclerotium Rolfsii - Agents Causaux Des PourDocument99 pagesIsolement Et Caractérisation de Bactéries Antagonistes Contre Fusarium Oxysporum Et Sclerotium Rolfsii - Agents Causaux Des PourSaloua ElboustatiPas encore d'évaluation

- Projet Biomaths - CUPIT-DESTERCKE-FERREIRA-FOURNIER-HISLEURDocument7 pagesProjet Biomaths - CUPIT-DESTERCKE-FERREIRA-FOURNIER-HISLEURFila HankPas encore d'évaluation

- Série JavaScript Correction 4SI TICDocument5 pagesSérie JavaScript Correction 4SI TICMoncef Computer83% (6)

- Chapka PVT CGVDocument33 pagesChapka PVT CGVjeanneperelePas encore d'évaluation

- TD2 Etat Des Flux de Trésorerie 3LSC - (Énoncé & Corrigé)Document10 pagesTD2 Etat Des Flux de Trésorerie 3LSC - (Énoncé & Corrigé)heij10Pas encore d'évaluation

- La Pratique de L'allaitement Maternel Exclusif Dans Le District D'avaradrano (VONJITSARA Aina Nikaria - 2007)Document52 pagesLa Pratique de L'allaitement Maternel Exclusif Dans Le District D'avaradrano (VONJITSARA Aina Nikaria - 2007)HayZara Madagascar100% (1)

- Pêcher La Carpe Au Québec - Première PartieDocument6 pagesPêcher La Carpe Au Québec - Première PartieSergiu GuzunPas encore d'évaluation

- rajomaZafimbolaJM ESPA LC 12Document77 pagesrajomaZafimbolaJM ESPA LC 12Malcolm EmilePas encore d'évaluation

- Les Evangiles SynoptiquesDocument3 pagesLes Evangiles SynoptiquesShon TettegahPas encore d'évaluation

- 21 Logistiques Du Commerce InternationalDocument39 pages21 Logistiques Du Commerce InternationallionsafoinePas encore d'évaluation

- Livre Innovation Organisationnelle Et Transformation Manageriale Par Le Design ThinkingDocument140 pagesLivre Innovation Organisationnelle Et Transformation Manageriale Par Le Design Thinkingمحمد فهمي100% (1)

- B+ de Toxi Alimentaires PDFDocument4 pagesB+ de Toxi Alimentaires PDFilyes zidPas encore d'évaluation

- Le Discount Du PétroleDocument5 pagesLe Discount Du PétroleKawtar Raji0% (1)

- Psychologie CoursDocument27 pagesPsychologie Coursqzm74l100% (1)

- Cours Architecture Par6Document5 pagesCours Architecture Par6Othmane EL BadlaouiPas encore d'évaluation