Vous aimerez peut-être aussi

- Série 2 Des Travaux Dirigés en Fiscalité IRDocument5 pagesSérie 2 Des Travaux Dirigés en Fiscalité IREL mehdi ahamPas encore d'évaluation

- Mémento de clôture annuelle: Exercice d'imposition 2015 - Revenus 2014 (Belgique)D'EverandMémento de clôture annuelle: Exercice d'imposition 2015 - Revenus 2014 (Belgique)Pas encore d'évaluation

- Série 2 Fisc Directe 2ème LSG - COMP - 2020Document6 pagesSérie 2 Fisc Directe 2ème LSG - COMP - 2020Mariam MellitiPas encore d'évaluation

- TD 04 - Irppis - 2023Document3 pagesTD 04 - Irppis - 2023Belguith EmnaPas encore d'évaluation

- Irpp - Issérie1 - 2 - Master PDFDocument7 pagesIrpp - Issérie1 - 2 - Master PDFFELHAJJAJIPas encore d'évaluation

- Etude de Cas RNRDocument3 pagesEtude de Cas RNRtaha15987Pas encore d'évaluation

- TD 2 IrDocument2 pagesTD 2 Irhajaraf0% (1)

- Fiche IR Professionnel N°6Document2 pagesFiche IR Professionnel N°6fatima elazzouziPas encore d'évaluation

- Exercice ISDocument3 pagesExercice ISMohammed BelaouchiPas encore d'évaluation

- Série 2 Applications IR VF MasterDocument4 pagesSérie 2 Applications IR VF MasterNajat Cheikh LahlouPas encore d'évaluation

- Exercice Revenus FonciersDocument2 pagesExercice Revenus FonciersanissekamelPas encore d'évaluation

- Cas IRDocument10 pagesCas IRNourah AbPas encore d'évaluation

- Serie de RevisionDocument2 pagesSerie de RevisionTouaiti RabiiPas encore d'évaluation

- TD 1 IR Professionnel UICDocument1 pageTD 1 IR Professionnel UICFAYZI MOSTAFAPas encore d'évaluation

- TD IrppDocument3 pagesTD Irpplinamrabet21Pas encore d'évaluation

- Série 1Document4 pagesSérie 1Zoubida BerkaouiPas encore d'évaluation

- Exercices Et CorrigésDocument9 pagesExercices Et Corrigésheij10Pas encore d'évaluation

- Exercice N°1 (Avec Le Corrigé) : Impôt Su RevenuDocument8 pagesExercice N°1 (Avec Le Corrigé) : Impôt Su RevenuReda KokaPas encore d'évaluation

- Exercice MPC1 VDDocument5 pagesExercice MPC1 VDWafi ChikhaouiPas encore d'évaluation

- Etude de Cas Du Passage de l'IR À l'ISDocument2 pagesEtude de Cas Du Passage de l'IR À l'IShichamafkir99Pas encore d'évaluation

- Applications IR OkokokDocument6 pagesApplications IR OkokokMohammed El BahriPas encore d'évaluation

- TD - IR Sur Revenus Et Profits FonciersDocument4 pagesTD - IR Sur Revenus Et Profits FonciersSamya ENNOURIPas encore d'évaluation

- Rattrapage Fiscalité LPCFA FC Sept 2021Document2 pagesRattrapage Fiscalité LPCFA FC Sept 2021ramirPas encore d'évaluation

- EXAMEN - M1 2020 (1) FiscDocument3 pagesEXAMEN - M1 2020 (1) FiscOumayma BoussaidPas encore d'évaluation

- Fiscalité AG 5Document4 pagesFiscalité AG 5Rachid El AlaouiPas encore d'évaluation

- Fiscalité Série IR PDFDocument7 pagesFiscalité Série IR PDFWalid BoubiaPas encore d'évaluation

- Examen CF 1 Rattrapage 2020Document2 pagesExamen CF 1 Rattrapage 2020Sami JaballahPas encore d'évaluation

- Les Applications Sur IR FiscalitéDocument10 pagesLes Applications Sur IR FiscalitéZineb MajdoubPas encore d'évaluation

- Travaux Dirigés 8 CORRIGE FiscalitéDocument4 pagesTravaux Dirigés 8 CORRIGE FiscalitéAymen MàkniPas encore d'évaluation

- TD Fiscalite DirecteDocument2 pagesTD Fiscalite DirectenitrofountPas encore d'évaluation

- ETUDE DE CAS IR 2020 SolutionDocument6 pagesETUDE DE CAS IR 2020 SolutionWalid EdahbiPas encore d'évaluation

- Examen de Fiscalité 2022Document2 pagesExamen de Fiscalité 2022Assia KhalilPas encore d'évaluation

- TD 2 IS Appréciation Fiscale Des ChargesDocument1 pageTD 2 IS Appréciation Fiscale Des ChargesFAYZI MOSTAFAPas encore d'évaluation

- Fiscalité Approfondie Applications Et Corrections NmiliDocument133 pagesFiscalité Approfondie Applications Et Corrections Nmiliali50% (2)

- Case EncgDocument6 pagesCase Encgtheykishere.02Pas encore d'évaluation

- 0 - Fiscalite Seance 17Document7 pages0 - Fiscalite Seance 17Zaineb MejdiPas encore d'évaluation

- Exercice Calcul de l'IGR Avec CorrigéDocument8 pagesExercice Calcul de l'IGR Avec CorrigéBencherqui YassinePas encore d'évaluation

- L'ImmobilierDocument30 pagesL'Immobilierbrendha nonoPas encore d'évaluation

- Exercice 3Document1 pageExercice 3elkhatibi toufikPas encore d'évaluation

- CORRECTION TD 4 GR CDocument22 pagesCORRECTION TD 4 GR CLamyae ez- zghariPas encore d'évaluation

- IR Salariaux, Des Capitaux Mobiliers Et ExemplesDocument11 pagesIR Salariaux, Des Capitaux Mobiliers Et Exemplesamina mazoughPas encore d'évaluation

- TD 3Document5 pagesTD 3Khalil HamzaPas encore d'évaluation

- Exercices Fiscalité IRDocument2 pagesExercices Fiscalité IRYassine BoughaidiPas encore d'évaluation

- Travail À Rendre Fisca Internationale (Jour)Document2 pagesTravail À Rendre Fisca Internationale (Jour)lamouadden ranyaPas encore d'évaluation

- TD Syhthese Is m1 FinanceDocument2 pagesTD Syhthese Is m1 Financeaminean314Pas encore d'évaluation

- Serie-2 IS Exercices 20-21-Fiscalite CompressedDocument3 pagesSerie-2 IS Exercices 20-21-Fiscalite CompressedOURIQUAPas encore d'évaluation

- SERIE Avantages N°2Document3 pagesSERIE Avantages N°2Semah abdelhakPas encore d'évaluation

- L'Impôt Sur Revenu (RPF ET RPCM)Document60 pagesL'Impôt Sur Revenu (RPF ET RPCM)gloire luzekaPas encore d'évaluation

- Contrôle Continu N°3Document1 pageContrôle Continu N°3MOHAMEDPas encore d'évaluation

- MEDANI RACHID Précis N0006Document4 pagesMEDANI RACHID Précis N0006Hiba TifPas encore d'évaluation

- TD IsDocument5 pagesTD Isikram awladPas encore d'évaluation

- TD1 ComptaDocument3 pagesTD1 Comptasomia harbachPas encore d'évaluation

- L'examen Et Sa Correction de La Fiscalit Normale 2018-2019Document5 pagesL'examen Et Sa Correction de La Fiscalit Normale 2018-2019Mohamed Med HimmidPas encore d'évaluation

- TD 2Document2 pagesTD 2Azouzi IbticemPas encore d'évaluation

- TD N°1: Le Bilan Et Le Compte de ResultatDocument3 pagesTD N°1: Le Bilan Et Le Compte de Resultatsomia harbachPas encore d'évaluation

- Cas IRDocument5 pagesCas IRmohammed-aminePas encore d'évaluation

- Examen Comptabilitã© (1) 2Document5 pagesExamen Comptabilitã© (1) 2Fatma AbedaPas encore d'évaluation

- Exercices PifDocument16 pagesExercices PifEnseignant UniversiatairePas encore d'évaluation

- Cours TVADocument51 pagesCours TVAWassim Ben Ayed100% (1)

- Exercice BFR NormatifDocument4 pagesExercice BFR NormatifBelguith Emna100% (1)

- Fiche Dessai Ecrit Corrige PDFDocument122 pagesFiche Dessai Ecrit Corrige PDFBelguith EmnaPas encore d'évaluation

- Fiche 8 - Ecrit Corrigé-1 PDFDocument10 pagesFiche 8 - Ecrit Corrigé-1 PDFBelguith Emna100% (1)

- Fiche 5 Essai La Liberté Corrigé PDFDocument5 pagesFiche 5 Essai La Liberté Corrigé PDFBelguith EmnaPas encore d'évaluation

- Fiche 8 - Ecrit Corrigé-1 PDFDocument10 pagesFiche 8 - Ecrit Corrigé-1 PDFBelguith Emna100% (1)

- Fiche Dessai Ecrit Corrige PDFDocument122 pagesFiche Dessai Ecrit Corrige PDFBelguith EmnaPas encore d'évaluation

- Fa 100171Document1 pageFa 100171Mickael VictoirePas encore d'évaluation

- Akhtar Edf PDFDocument4 pagesAkhtar Edf PDFDjainai DurandPas encore d'évaluation

- CorrectionDocument22 pagesCorrectionMouf SidPas encore d'évaluation

- QCM Droit Fiscal PDFDocument2 pagesQCM Droit Fiscal PDFNou HaPas encore d'évaluation

- Cgi 2022Document791 pagesCgi 2022moustaphaPas encore d'évaluation

- Fact Barre Yamaha DartyDocument1 pageFact Barre Yamaha Dartykac infoPas encore d'évaluation

- IMPRIMEFISCALUNIQUE 20230228.afpDocument4 pagesIMPRIMEFISCALUNIQUE 20230228.afpClemence DorionPas encore d'évaluation

- Calcul Du BFRNDocument28 pagesCalcul Du BFRNGamarosse PIERREPas encore d'évaluation

- Declaration Automatique Des Revenus 2022Document3 pagesDeclaration Automatique Des Revenus 2022Abdelmajid DebbaliPas encore d'évaluation

- RedressementDocument38 pagesRedressementMohamed ElPas encore d'évaluation

- Facture Mag As in DisplayDocument1 pageFacture Mag As in DisplayAaaa Af'fjsofnPas encore d'évaluation

- #FA011612Document1 page#FA011612leguyadernicolasgestelPas encore d'évaluation

- Avis D Impot 2022 Sur Les Revenus Et Prelev Sociaux 2021Document3 pagesAvis D Impot 2022 Sur Les Revenus Et Prelev Sociaux 2021Basile LegrandPas encore d'évaluation

- Fiches de Paie BOULANGER04Document1 pageFiches de Paie BOULANGER04Jamel BenzemaPas encore d'évaluation

- Amb 3e Trim 18 - CopieDocument78 pagesAmb 3e Trim 18 - CopieanoPas encore d'évaluation

- Aps Sujet 2012Document23 pagesAps Sujet 2012Sidiki CamaraPas encore d'évaluation

- Chapitre 3Document4 pagesChapitre 3Asmaa SoumaPas encore d'évaluation

- Courrier EcoglobalDocument8 pagesCourrier EcoglobalLutricia MoukouamaPas encore d'évaluation

- Rapport de Diagnostic Economique ExempleDocument27 pagesRapport de Diagnostic Economique ExempleMohamedPas encore d'évaluation

- Congo - IGFDocument2 pagesCongo - IGFVanh MabikaPas encore d'évaluation

- Or - 10 - Pca - 20230510064832 - 988QN2163P - 2601256121041 - 533 5Document6 pagesOr - 10 - Pca - 20230510064832 - 988QN2163P - 2601256121041 - 533 5catherine.vausellePas encore d'évaluation

- CGI 2016 Tchad PDFDocument207 pagesCGI 2016 Tchad PDFkoffiPas encore d'évaluation

- 2022 09 BP SeptembreDocument1 page2022 09 BP Septembrefatimatou2607Pas encore d'évaluation

- Releve Pension Invalid It e 02042021Document1 pageReleve Pension Invalid It e 02042021ISABELLE CHABLOWSKIPas encore d'évaluation

- 6 - Régimes de TVADocument2 pages6 - Régimes de TVAyqckzjdb9xPas encore d'évaluation

- Modele de Comptabilité Au Format ExcelDocument20 pagesModele de Comptabilité Au Format ExcelFaridChaouchPas encore d'évaluation

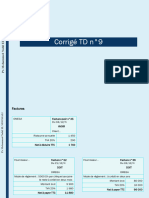

- TD 9 CorrigéDocument3 pagesTD 9 Corrigémohamed karrouchPas encore d'évaluation

- Cgi FondasDocument741 pagesCgi FondasAlioune BadaraPas encore d'évaluation

- Crypto ImpotDocument20 pagesCrypto ImpotYakov_TOPRAKPas encore d'évaluation

- SEMESTRE 6 Correction Examen BG Session Ordinaire 2021Document3 pagesSEMESTRE 6 Correction Examen BG Session Ordinaire 2021Mohamed BoubakriPas encore d'évaluation

- Comment transformer 5000€ en un millionD'EverandComment transformer 5000€ en un millionÉvaluation : 2 sur 5 étoiles2/5 (1)

- L'analyse fondamentale facile à apprendre: Le guide d'introduction aux techniques et stratégies d'analyse fondamentale pour anticiper les événements qui font bouger les marchésD'EverandL'analyse fondamentale facile à apprendre: Le guide d'introduction aux techniques et stratégies d'analyse fondamentale pour anticiper les événements qui font bouger les marchésÉvaluation : 3.5 sur 5 étoiles3.5/5 (4)

- L'analyse technique facile à apprendre: Comment construire et interpréter des graphiques d'analyse technique pour améliorer votre activité de trading en ligne.D'EverandL'analyse technique facile à apprendre: Comment construire et interpréter des graphiques d'analyse technique pour améliorer votre activité de trading en ligne.Évaluation : 3.5 sur 5 étoiles3.5/5 (6)

- La comptabilité facile et ludique: Il n'a jamais été aussi simple de l'apprendreD'EverandLa comptabilité facile et ludique: Il n'a jamais été aussi simple de l'apprendreÉvaluation : 2 sur 5 étoiles2/5 (1)

- Le trading en ligne facile à apprendre: Comment devenir un trader en ligne et apprendre à investir avec succèsD'EverandLe trading en ligne facile à apprendre: Comment devenir un trader en ligne et apprendre à investir avec succèsÉvaluation : 3.5 sur 5 étoiles3.5/5 (19)

- Le Scalping est Amusant!: Partie 1: Le trading rapide avec Heikin AshiD'EverandLe Scalping est Amusant!: Partie 1: Le trading rapide avec Heikin AshiÉvaluation : 5 sur 5 étoiles5/5 (1)

- 7 Techniques Pour Augmenter Vos Revenus: Rentabilisez vos passions, Testez vos idées et Lancez votre business sans risqueD'Everand7 Techniques Pour Augmenter Vos Revenus: Rentabilisez vos passions, Testez vos idées et Lancez votre business sans risqueÉvaluation : 2.5 sur 5 étoiles2.5/5 (3)

- Investir pour les débutants - Démarrer en 10 étapes facilesD'EverandInvestir pour les débutants - Démarrer en 10 étapes facilesÉvaluation : 3.5 sur 5 étoiles3.5/5 (2)

- Guide OCDE-FAO pour des filières agricoles responsablesD'EverandGuide OCDE-FAO pour des filières agricoles responsablesPas encore d'évaluation

- La communication professionnelle facile à apprendre: Le guide pratique de la communication professionnelle et des meilleures stratégies de communication d'entrepriseD'EverandLa communication professionnelle facile à apprendre: Le guide pratique de la communication professionnelle et des meilleures stratégies de communication d'entrepriseÉvaluation : 5 sur 5 étoiles5/5 (1)

- Le Bon Accord avec le Bon Fournisseur: Comment Mobiliser Toute la Puissance de vos Partenaires Commerciaux pour Réaliser vos ObjectifsD'EverandLe Bon Accord avec le Bon Fournisseur: Comment Mobiliser Toute la Puissance de vos Partenaires Commerciaux pour Réaliser vos ObjectifsÉvaluation : 4 sur 5 étoiles4/5 (2)

- Comment trader dans un range: Négociez sur le marché le plus intéressant du mondeD'EverandComment trader dans un range: Négociez sur le marché le plus intéressant du mondeÉvaluation : 5 sur 5 étoiles5/5 (1)

- Le jardin des vertueux: Riyad al-SalihinD'EverandLe jardin des vertueux: Riyad al-SalihinÉvaluation : 5 sur 5 étoiles5/5 (1)

- Options Binaires: Étapes par étapes guide pour gagner de l'argent à partir du trading l'indice de Volatilite.D'EverandOptions Binaires: Étapes par étapes guide pour gagner de l'argent à partir du trading l'indice de Volatilite.Évaluation : 5 sur 5 étoiles5/5 (1)

- Les Secrets du MLM: Les Secrets des marketers de réseau compétentsD'EverandLes Secrets du MLM: Les Secrets des marketers de réseau compétentsPas encore d'évaluation

- Gestion de projet : outils pour la vie quotidienneD'EverandGestion de projet : outils pour la vie quotidienneÉvaluation : 5 sur 5 étoiles5/5 (2)

- Réussir son marketing par courriel : Communiquer - Fidéliser - MonétiserD'EverandRéussir son marketing par courriel : Communiquer - Fidéliser - MonétiserPas encore d'évaluation

- Ce que vos commerciaux ne font pas et qui vous coûte des millionsD'EverandCe que vos commerciaux ne font pas et qui vous coûte des millionsÉvaluation : 4 sur 5 étoiles4/5 (2)

- Si tu n’es pas le premier, tu es le dernier: Stratégies de vente pour dominer votre marché et devancer vos concurrentsD'EverandSi tu n’es pas le premier, tu es le dernier: Stratégies de vente pour dominer votre marché et devancer vos concurrentsÉvaluation : 5 sur 5 étoiles5/5 (1)

- Le marketing d'affiliation en 4 étapes: Comment gagner de l'argent avec des affiliés en créant des systèmes commerciaux qui fonctionnentD'EverandLe marketing d'affiliation en 4 étapes: Comment gagner de l'argent avec des affiliés en créant des systèmes commerciaux qui fonctionnentPas encore d'évaluation

- Création d'une start-up à succès de A à Z: Réussir votre Start-up 2.0 Web et MobileD'EverandCréation d'une start-up à succès de A à Z: Réussir votre Start-up 2.0 Web et MobileÉvaluation : 3.5 sur 5 étoiles3.5/5 (4)

- Le Scalping est Amusant! 2: Partie 2: Exemples pratiquesD'EverandLe Scalping est Amusant! 2: Partie 2: Exemples pratiquesÉvaluation : 5 sur 5 étoiles5/5 (1)

- La psychologie du travail facile à apprendre: Le guide d'introduction à l'utilisation des connaissances psychologiques dans le domaine du travail et des organisationsD'EverandLa psychologie du travail facile à apprendre: Le guide d'introduction à l'utilisation des connaissances psychologiques dans le domaine du travail et des organisationsPas encore d'évaluation

- Le plan marketing en 4 étapes: Stratégies et étapes clés pour créer des plans de marketing qui fonctionnentD'EverandLe plan marketing en 4 étapes: Stratégies et étapes clés pour créer des plans de marketing qui fonctionnentPas encore d'évaluation