Vous aimerez peut-être aussi

- Rapport de StageDocument77 pagesRapport de StageAdrien TedomPas encore d'évaluation

- La Délinquance fiscale et l'inutilité des recettes fiscales sur le développement de la GuinéeD'EverandLa Délinquance fiscale et l'inutilité des recettes fiscales sur le développement de la GuinéeÉvaluation : 5 sur 5 étoiles5/5 (1)

- Rapport 2Document130 pagesRapport 2Cindy BilePas encore d'évaluation

- Traitement Des Opérations de Front Office Dans Une Banque Commerciale Cas de La SCB CamerounDocument48 pagesTraitement Des Opérations de Front Office Dans Une Banque Commerciale Cas de La SCB CamerounËstėllę Christiānę Bissā Zambø100% (1)

- Votre argent Chaque décision compte: Comptabilité pour tousD'EverandVotre argent Chaque décision compte: Comptabilité pour tousPas encore d'évaluation

- Rapport de Stage Patient KomayombiDocument20 pagesRapport de Stage Patient Komayombipatient komayombiPas encore d'évaluation

- Acquisition, financement et cessions d'entreprises: Instruments financiers, structures d'acquisition et mécanismes de contrôle sous l'angle fiscal, comptable et financierD'EverandAcquisition, financement et cessions d'entreprises: Instruments financiers, structures d'acquisition et mécanismes de contrôle sous l'angle fiscal, comptable et financierPas encore d'évaluation

- Rapport de Stage de ChrisDocument33 pagesRapport de Stage de Chriselfried korePas encore d'évaluation

- Rapport de Stage SeverinDocument37 pagesRapport de Stage SeverinAly zoungrana100% (1)

- Rapport Yemetio 2018Document46 pagesRapport Yemetio 2018loique kenfaPas encore d'évaluation

- Memo19-L3-Cca-Hurelka Patrice Moukory Din PDFDocument85 pagesMemo19-L3-Cca-Hurelka Patrice Moukory Din PDFBeranger NyangangPas encore d'évaluation

- Cesag - BibliothequeDocument72 pagesCesag - BibliothequeChristel ESSONGOPas encore d'évaluation

- Premiere Partie Rapport de Stage Celeste (Récupération Automatique)Document48 pagesPremiere Partie Rapport de Stage Celeste (Récupération Automatique)celestamerveillemPas encore d'évaluation

- LilasDocument30 pagesLilasD IMPas encore d'évaluation

- Rapport de Stage - Caisse DepargneDocument14 pagesRapport de Stage - Caisse DepargneCamilia ElgPas encore d'évaluation

- Rapport de Stage Final Part 1Document32 pagesRapport de Stage Final Part 1Sephora EpilahPas encore d'évaluation

- L'Analyse Dynamique de La Gestion de La Trésorerie Dans Une EntrepriseDocument80 pagesL'Analyse Dynamique de La Gestion de La Trésorerie Dans Une EntrepriseFOURNISSEURS INDUSBOISPas encore d'évaluation

- Rapport de StageDocument10 pagesRapport de Stageloique kenfaPas encore d'évaluation

- إستمارةDocument5 pagesإستمارةHaytam ArouiPas encore d'évaluation

- Bts Banque PopulaireDocument36 pagesBts Banque PopulaireholaPas encore d'évaluation

- Le Controle de La Tresorerie Par Le Rapprochement Bancaire: Cas de La SodeciDocument96 pagesLe Controle de La Tresorerie Par Le Rapprochement Bancaire: Cas de La SodeciSita SoroPas encore d'évaluation

- Rapport de Stage CheikhDocument29 pagesRapport de Stage CheikhTebra AbdyPas encore d'évaluation

- Boky Final Ursula 1Document70 pagesBoky Final Ursula 1Héloïs-Amidy Jean De DieuPas encore d'évaluation

- Rapport de Stage Final SGBG TecksoDocument30 pagesRapport de Stage Final SGBG TecksoAbdoulaye Telli DialloPas encore d'évaluation

- Andrianarymamy GES M1 09Document98 pagesAndrianarymamy GES M1 09safidy andriamPas encore d'évaluation

- Projet Tutoré ISCGS 2012 N°1Document47 pagesProjet Tutoré ISCGS 2012 N°1Robert SangoPas encore d'évaluation

- NCE 02 Immobilisations CorporellesDocument10 pagesNCE 02 Immobilisations CorporellesAbdessalem BENJEDDOUPas encore d'évaluation

- Tchouassi Rapport de StageDocument40 pagesTchouassi Rapport de StageOrnella TchiemeniPas encore d'évaluation

- Speech Fadil-ConvertiDocument6 pagesSpeech Fadil-Convertiyann100% (1)

- Rapport Du StageDocument16 pagesRapport Du StageFethi KaraPas encore d'évaluation

- Rapport Dera LicenceDocument57 pagesRapport Dera LicenceDERA ABOUBACARPas encore d'évaluation

- Advans Cameroun S Annual Report 2010 in FrenchDocument40 pagesAdvans Cameroun S Annual Report 2010 in FrenchJohnson JongPas encore d'évaluation

- 02-Manuel Utilisateur Barberousse Présentation WAMI - FR - V.1.0.1Document107 pages02-Manuel Utilisateur Barberousse Présentation WAMI - FR - V.1.0.1Jacqueline Mariame MamadounoPas encore d'évaluation

- Lettre Motivation Stage BanqueDocument1 pageLettre Motivation Stage BanqueSidi DiawaraPas encore d'évaluation

- Rapport de Stage Cabinet ComptableDocument32 pagesRapport de Stage Cabinet Comptableseyd Kwell100% (1)

- NIKOBIRI AthanaseDocument30 pagesNIKOBIRI AthanaseENTREPRENEURIAT ADEMU100% (1)

- Salma MANCHOR Rapportstage CNSS-2 PDFDocument99 pagesSalma MANCHOR Rapportstage CNSS-2 PDFХуда ИмадPas encore d'évaluation

- Chapitre 1Document2 pagesChapitre 1ShayNe7 sWordPas encore d'évaluation

- Les Opérations D'achat Et de Vente de Biens Et ServicesDocument10 pagesLes Opérations D'achat Et de Vente de Biens Et ServicesBabas KinPas encore d'évaluation

- Mémoire Noumonvi Saibou DDocument75 pagesMémoire Noumonvi Saibou DSaibou100% (1)

- Modules Formation À La Microfinance 1Document11 pagesModules Formation À La Microfinance 1Eloi PangopPas encore d'évaluation

- M0145MPCGF13 PDFDocument91 pagesM0145MPCGF13 PDFNouredineDidaPas encore d'évaluation

- Plan de Formation de StageDocument3 pagesPlan de Formation de StageRichelle Kenfack100% (1)

- Memoire Master 2 en Finance Et ComptabilDocument97 pagesMemoire Master 2 en Finance Et ComptabilStephane Claude AMOUGOUPas encore d'évaluation

- Demande de Remise Gracieuse de L'impôt Sur Le RevenuDocument1 pageDemande de Remise Gracieuse de L'impôt Sur Le RevenuRelax BybiPas encore d'évaluation

- RAPPORT DE STAGE RimcomDocument9 pagesRAPPORT DE STAGE Rimcompapis14100% (1)

- Responsable Administratif Et FinancierDocument4 pagesResponsable Administratif Et FinancierYounes SOUFI100% (1)

- Silue Rapport StageDocument50 pagesSilue Rapport StageROMARICPas encore d'évaluation

- Memoire de Master 2 NancyDocument136 pagesMemoire de Master 2 Nancynfinda ivanPas encore d'évaluation

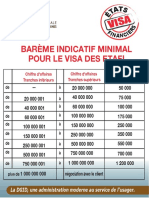

- Bareme Visa EtafiDocument1 pageBareme Visa EtafiAlassane Guèye100% (2)

- Rapport de Stage 1Document34 pagesRapport de Stage 1AlexiaPas encore d'évaluation

- TresorerieDocument237 pagesTresoreriemaami85100% (1)

- Mon Memoire de M2RGDocument153 pagesMon Memoire de M2RGEsther SimeuPas encore d'évaluation

- Etude BibliographiqueDocument5 pagesEtude BibliographiqueSellimi SkanderPas encore d'évaluation

- Rapport de StageDocument14 pagesRapport de StagepfePas encore d'évaluation

- Rapport de Stage BPDocument12 pagesRapport de Stage BPsalmaPas encore d'évaluation

- Analyse Des Charges Et Des ProduitsDocument8 pagesAnalyse Des Charges Et Des ProduitsHossin ZbhPas encore d'évaluation

- Univ Benin Audit Des EmfDocument73 pagesUniv Benin Audit Des EmfOrnelie Cthendjou MakeuPas encore d'évaluation

- 1 - Stratégies de MaintenanceDocument44 pages1 - Stratégies de MaintenanceRamzi BougPas encore d'évaluation

- Chapitre 5 Etude de Faisabilité de Projet 202-2023 (1) (Enregistrement Automatique)Document38 pagesChapitre 5 Etude de Faisabilité de Projet 202-2023 (1) (Enregistrement Automatique)chaima dardouriPas encore d'évaluation

- JesujalejDocument2 pagesJesujalejkantoniaina RABEMANANJARAPas encore d'évaluation

- Marketing StratégiqueDocument6 pagesMarketing Stratégiqueoussama50% (4)

- Introduction A La Chaine LogistiqueDocument53 pagesIntroduction A La Chaine LogistiqueAnonymous yjLUF9gDTSPas encore d'évaluation

- Innovation Dans Le Secteur AgroalimentaireDocument27 pagesInnovation Dans Le Secteur AgroalimentaireJérôme Patrick FendePas encore d'évaluation

- Gestion de La Distribution Et Du TransportDocument1 pageGestion de La Distribution Et Du TransportMekibes FarahPas encore d'évaluation

- Chapitre 1-Introduction Au Commerce ÉléctroniqueDocument21 pagesChapitre 1-Introduction Au Commerce ÉléctroniqueRina NesPas encore d'évaluation

- L'Élaboration D'un Plan Marketing Au Sein D'une Entreprise Cas de L'international Transit Transport, FILTRANSDocument136 pagesL'Élaboration D'un Plan Marketing Au Sein D'une Entreprise Cas de L'international Transit Transport, FILTRANSMessaoud MessahelPas encore d'évaluation

- Décret 15-57 FRDocument4 pagesDécret 15-57 FRBabu RamachandranPas encore d'évaluation

- WMS (Warehouse Management Système) : Sous La Direction De: Mme Ajerame MalikaDocument28 pagesWMS (Warehouse Management Système) : Sous La Direction De: Mme Ajerame MalikaИмане ПхоенихPas encore d'évaluation

- Études Le MarchéDocument3 pagesÉtudes Le Marchéwissale.elkhaoulaniPas encore d'évaluation

- Cours de MarketingDocument159 pagesCours de Marketingcaroline_di100% (4)

- Deloitte - Lettre Services Financiers n32 - Avril19Document48 pagesDeloitte - Lettre Services Financiers n32 - Avril19bolkiahPas encore d'évaluation

- Management StrategiqueDocument119 pagesManagement StrategiqueMidou ZizouPas encore d'évaluation

- Canevas de Plan Daffaires FBDESDocument7 pagesCanevas de Plan Daffaires FBDESMamadou DayoPas encore d'évaluation

- Cours Intégré de L'economie D'entrepriseDocument70 pagesCours Intégré de L'economie D'entreprisejohanna rakotoarimananaPas encore d'évaluation

- Politique de DistributionDocument49 pagesPolitique de Distributionnassirmeryem1111Pas encore d'évaluation

- Marketing - TSGE - 1ére Année - 30122020-La Politique de DistributionDocument17 pagesMarketing - TSGE - 1ére Année - 30122020-La Politique de DistributionCLARENCE - كلارنسPas encore d'évaluation

- La Branche Pates Alimentaires Et Couscous PDFDocument22 pagesLa Branche Pates Alimentaires Et Couscous PDFdrissPas encore d'évaluation

- ISTP GP GIFA Ex Revision PartielDocument15 pagesISTP GP GIFA Ex Revision PartielConstantin DamianPas encore d'évaluation

- Environnement Logistique de L'entreprise Part 1Document31 pagesEnvironnement Logistique de L'entreprise Part 1Obak50% (2)

- Avis Technique Attestation CAC EGALIM 2 - Version 2022 02 03Document54 pagesAvis Technique Attestation CAC EGALIM 2 - Version 2022 02 03Yves PugetPas encore d'évaluation

- Analyse Et Planification StratégiqueDocument88 pagesAnalyse Et Planification StratégiquederghalPas encore d'évaluation

- Amélioration de La Zone de Fabrication Des Joints D'étanchéitéDocument19 pagesAmélioration de La Zone de Fabrication Des Joints D'étanchéitéEL KANDOUSSI KMPas encore d'évaluation

- PADFADocument193 pagesPADFAViviane DjinboPas encore d'évaluation

- NDRC Chapitre 04 Dc3a9velopper Une Relation Client Omnicanale Enoncc3a91Document20 pagesNDRC Chapitre 04 Dc3a9velopper Une Relation Client Omnicanale Enoncc3a91bassamdemsPas encore d'évaluation

- CH8: Les Dernières Tendances Du MerchandisingDocument5 pagesCH8: Les Dernières Tendances Du MerchandisingKaoutar AyyatePas encore d'évaluation

- Franchise DallozDocument6 pagesFranchise DallozUgoPas encore d'évaluation

- Culcture EntrepreneurialeDocument111 pagesCulcture EntrepreneurialeYoussef ElbakriPas encore d'évaluation

- Comment transformer 5000€ en un millionD'EverandComment transformer 5000€ en un millionÉvaluation : 2 sur 5 étoiles2/5 (1)

- Le Scalping est Amusant!: Partie 1: Le trading rapide avec Heikin AshiD'EverandLe Scalping est Amusant!: Partie 1: Le trading rapide avec Heikin AshiÉvaluation : 5 sur 5 étoiles5/5 (1)

- 7 Techniques Pour Augmenter Vos Revenus: Rentabilisez vos passions, Testez vos idées et Lancez votre business sans risqueD'Everand7 Techniques Pour Augmenter Vos Revenus: Rentabilisez vos passions, Testez vos idées et Lancez votre business sans risqueÉvaluation : 2.5 sur 5 étoiles2.5/5 (3)

- L'analyse fondamentale facile à apprendre: Le guide d'introduction aux techniques et stratégies d'analyse fondamentale pour anticiper les événements qui font bouger les marchésD'EverandL'analyse fondamentale facile à apprendre: Le guide d'introduction aux techniques et stratégies d'analyse fondamentale pour anticiper les événements qui font bouger les marchésÉvaluation : 3.5 sur 5 étoiles3.5/5 (4)

- Le Bon Accord avec le Bon Fournisseur: Comment Mobiliser Toute la Puissance de vos Partenaires Commerciaux pour Réaliser vos ObjectifsD'EverandLe Bon Accord avec le Bon Fournisseur: Comment Mobiliser Toute la Puissance de vos Partenaires Commerciaux pour Réaliser vos ObjectifsÉvaluation : 4 sur 5 étoiles4/5 (2)

- Gestion de projet : outils pour la vie quotidienneD'EverandGestion de projet : outils pour la vie quotidienneÉvaluation : 5 sur 5 étoiles5/5 (2)

- Le trading en ligne facile à apprendre: Comment devenir un trader en ligne et apprendre à investir avec succèsD'EverandLe trading en ligne facile à apprendre: Comment devenir un trader en ligne et apprendre à investir avec succèsÉvaluation : 3.5 sur 5 étoiles3.5/5 (19)

- Création d'une start-up à succès de A à Z: Réussir votre Start-up 2.0 Web et MobileD'EverandCréation d'une start-up à succès de A à Z: Réussir votre Start-up 2.0 Web et MobileÉvaluation : 3.5 sur 5 étoiles3.5/5 (4)

- L'analyse technique facile à apprendre: Comment construire et interpréter des graphiques d'analyse technique pour améliorer votre activité de trading en ligne.D'EverandL'analyse technique facile à apprendre: Comment construire et interpréter des graphiques d'analyse technique pour améliorer votre activité de trading en ligne.Évaluation : 3.5 sur 5 étoiles3.5/5 (6)

- La comptabilité facile et ludique: Il n'a jamais été aussi simple de l'apprendreD'EverandLa comptabilité facile et ludique: Il n'a jamais été aussi simple de l'apprendreÉvaluation : 2 sur 5 étoiles2/5 (1)

- Guide OCDE-FAO pour des filières agricoles responsablesD'EverandGuide OCDE-FAO pour des filières agricoles responsablesPas encore d'évaluation

- La communication professionnelle facile à apprendre: Le guide pratique de la communication professionnelle et des meilleures stratégies de communication d'entrepriseD'EverandLa communication professionnelle facile à apprendre: Le guide pratique de la communication professionnelle et des meilleures stratégies de communication d'entrepriseÉvaluation : 5 sur 5 étoiles5/5 (1)

- Comment trader dans un range: Négociez sur le marché le plus intéressant du mondeD'EverandComment trader dans un range: Négociez sur le marché le plus intéressant du mondeÉvaluation : 5 sur 5 étoiles5/5 (1)

- Marketing: Guide Pour Gagner De L'argent En Ligne Avec Les Réseaux SociauxD'EverandMarketing: Guide Pour Gagner De L'argent En Ligne Avec Les Réseaux SociauxPas encore d'évaluation

- Ce que vos commerciaux ne font pas et qui vous coûte des millionsD'EverandCe que vos commerciaux ne font pas et qui vous coûte des millionsÉvaluation : 4 sur 5 étoiles4/5 (2)

- Le trading des bandes de bollinger facile à apprendre: Comment apprendre à utiliser les bandes de bollinger pour faire du commerce en ligne avec succèsD'EverandLe trading des bandes de bollinger facile à apprendre: Comment apprendre à utiliser les bandes de bollinger pour faire du commerce en ligne avec succèsÉvaluation : 5 sur 5 étoiles5/5 (1)

- Investir pour les débutants - Démarrer en 10 étapes facilesD'EverandInvestir pour les débutants - Démarrer en 10 étapes facilesÉvaluation : 3.5 sur 5 étoiles3.5/5 (2)

- Le plan marketing en 4 étapes: Stratégies et étapes clés pour créer des plans de marketing qui fonctionnentD'EverandLe plan marketing en 4 étapes: Stratégies et étapes clés pour créer des plans de marketing qui fonctionnentPas encore d'évaluation

- Direction, Alignment, Commitment: Achieving Better Results Through Leadership, First Edition (French)D'EverandDirection, Alignment, Commitment: Achieving Better Results Through Leadership, First Edition (French)Pas encore d'évaluation

- Mieux s'organiser au travail: Le guide pratique pour gérer son temps et atteindre ses objectifsD'EverandMieux s'organiser au travail: Le guide pratique pour gérer son temps et atteindre ses objectifsÉvaluation : 4 sur 5 étoiles4/5 (7)

- Si tu n’es pas le premier, tu es le dernier: Stratégies de vente pour dominer votre marché et devancer vos concurrentsD'EverandSi tu n’es pas le premier, tu es le dernier: Stratégies de vente pour dominer votre marché et devancer vos concurrentsÉvaluation : 5 sur 5 étoiles5/5 (1)

- Options Binaires: Étapes par étapes guide pour gagner de l'argent à partir du trading l'indice de Volatilite.D'EverandOptions Binaires: Étapes par étapes guide pour gagner de l'argent à partir du trading l'indice de Volatilite.Évaluation : 5 sur 5 étoiles5/5 (1)

- Cryptomonnaie: Comment Fonctionnent Les Crypto-monnaie Investir, Commercer Et Viabilité FutureD'EverandCryptomonnaie: Comment Fonctionnent Les Crypto-monnaie Investir, Commercer Et Viabilité FutureÉvaluation : 4 sur 5 étoiles4/5 (3)

- Réussir son marketing par courriel : Communiquer - Fidéliser - MonétiserD'EverandRéussir son marketing par courriel : Communiquer - Fidéliser - MonétiserPas encore d'évaluation

- La psychologie du travail facile à apprendre: Le guide d'introduction à l'utilisation des connaissances psychologiques dans le domaine du travail et des organisationsD'EverandLa psychologie du travail facile à apprendre: Le guide d'introduction à l'utilisation des connaissances psychologiques dans le domaine du travail et des organisationsPas encore d'évaluation

- Le Scalping est Amusant! 2: Partie 2: Exemples pratiquesD'EverandLe Scalping est Amusant! 2: Partie 2: Exemples pratiquesÉvaluation : 5 sur 5 étoiles5/5 (1)