Vous aimerez peut-être aussi

- SYSCOA Révisé 2014Document10 pagesSYSCOA Révisé 2014OfficeCiel100% (4)

- Traitement Des Salaires TS PDFDocument15 pagesTraitement Des Salaires TS PDFMohamed GourchalPas encore d'évaluation

- Les Travaux de PaieDocument25 pagesLes Travaux de PaieKhadija Abdel100% (2)

- Thème 1 Op Liées À La PaieDocument63 pagesThème 1 Op Liées À La PaieSANA100% (1)

- IrDocument82 pagesIrZakaria ErrohiPas encore d'évaluation

- Thème N°1-Op Liées À La PaieDocument64 pagesThème N°1-Op Liées À La Paiekhalid ennajihPas encore d'évaluation

- Impà T Sur Le RevenuDocument86 pagesImpà T Sur Le RevenuSalah-Eddine TourabiPas encore d'évaluation

- Correction - MSP Drh4 - Bloc 1 Rémunération - RattrapageDocument2 pagesCorrection - MSP Drh4 - Bloc 1 Rémunération - Rattrapageaudrey alvesPas encore d'évaluation

- 1-Les Opérations Liées À La PaieDocument12 pages1-Les Opérations Liées À La PaieSANA100% (1)

- Impot Sur Le RevenuDocument53 pagesImpot Sur Le Revenuhamza drissiPas encore d'évaluation

- Eurodefi LDF 2023 1667670089Document19 pagesEurodefi LDF 2023 1667670089khawla AbbarPas encore d'évaluation

- La Paie Au Maroc PDFDocument8 pagesLa Paie Au Maroc PDFimamou0% (1)

- M206 TSGC Méthodes - CH1Document30 pagesM206 TSGC Méthodes - CH1Majid HamdaouiPas encore d'évaluation

- Chapitre 2 Les Charges de PersonnelDocument8 pagesChapitre 2 Les Charges de PersonnelYasmin Bizid100% (2)

- Mission 1 SP ABS Corrigé Partie Fiscale ProfDocument23 pagesMission 1 SP ABS Corrigé Partie Fiscale ProfalphabebretagnePas encore d'évaluation

- Paie 2022: Les Principaux Changements À Connaître: Livre BlancDocument20 pagesPaie 2022: Les Principaux Changements À Connaître: Livre BlancdraPas encore d'évaluation

- Modification de La Limite de La Règle EIP Des 80 % Pour Les Dirigeants D'entreprise IndépendantsDocument7 pagesModification de La Limite de La Règle EIP Des 80 % Pour Les Dirigeants D'entreprise IndépendantsNadia ZaidiPas encore d'évaluation

- Projet Fin de Formation Power PointDocument21 pagesProjet Fin de Formation Power PointRHOUMA BELKISPas encore d'évaluation

- Projet de Loi de Finances 2023Document5 pagesProjet de Loi de Finances 2023moataz nassirPas encore d'évaluation

- Projet de Loi de Finances 2023 MAROCDocument5 pagesProjet de Loi de Finances 2023 MAROCFZPas encore d'évaluation

- Cours Séquence 6 ÉtudiantsDocument14 pagesCours Séquence 6 Étudiantssalioundour537Pas encore d'évaluation

- Guide CGT La Fiche de PaieDocument5 pagesGuide CGT La Fiche de PaiecgtmlpaioPas encore d'évaluation

- Ges Note 2 HandicapDocument9 pagesGes Note 2 HandicapZeineb MensiPas encore d'évaluation

- Le Avantages Au Personnel PDFDocument10 pagesLe Avantages Au Personnel PDFSkandrani MustaphaPas encore d'évaluation

- Impôt Sur Le Revenu - Indemnités de Fin de Contrat, Licenciement, RetraiteDocument5 pagesImpôt Sur Le Revenu - Indemnités de Fin de Contrat, Licenciement, RetraiteAlexandre PerronPas encore d'évaluation

- NC-N°-733-relative-aux-mesures-fiscales-de-la-LF-2023-vf - ConvertiDocument47 pagesNC-N°-733-relative-aux-mesures-fiscales-de-la-LF-2023-vf - ConvertiFATIHAPas encore d'évaluation

- La Gestion Pratique de La Paie en EntrepriseDocument29 pagesLa Gestion Pratique de La Paie en Entrepriseoooyac0% (1)

- Projet de La Loi de Finances 2020 - Fidaroc Grant ThorntonDocument5 pagesProjet de La Loi de Finances 2020 - Fidaroc Grant ThorntonYoussef100% (1)

- InovCap - Projet de Loi de Finance 2023Document9 pagesInovCap - Projet de Loi de Finance 2023CONSEIL MANAGEMENTPas encore d'évaluation

- Fass - Principales Dispositions FPL 2023Document7 pagesFass - Principales Dispositions FPL 2023CONSEIL MANAGEMENTPas encore d'évaluation

- Annexe 1 Clubs - Guide Déclaration Activité Partielle CEADocument9 pagesAnnexe 1 Clubs - Guide Déclaration Activité Partielle CEAanaisPas encore d'évaluation

- Examen Pratique de La PaieDocument4 pagesExamen Pratique de La PaieASLOUNE BelkacemPas encore d'évaluation

- Actualités RH - Paies JANVIER 2023 2Document9 pagesActualités RH - Paies JANVIER 2023 2ZoukPas encore d'évaluation

- Ras ch3 5Document20 pagesRas ch3 5Fatma ArfaouiPas encore d'évaluation

- Montant Du Smig Brut/net 2019Document3 pagesMontant Du Smig Brut/net 2019Salah KmadouPas encore d'évaluation

- Crédit D'impôt Pour La Compétitivité Et L'emploi (CICE) : Le Traitement Comptable DuDocument5 pagesCrédit D'impôt Pour La Compétitivité Et L'emploi (CICE) : Le Traitement Comptable Dujibril ismaelPas encore d'évaluation

- Réforme Des Impôts Sur Les Salaires en Côte D'ivoireDocument4 pagesRéforme Des Impôts Sur Les Salaires en Côte D'ivoireMarcel YAO100% (4)

- Notice Reintroduction IJSSDocument8 pagesNotice Reintroduction IJSSth8o-691412Pas encore d'évaluation

- Traitement Social Du SalaireDocument5 pagesTraitement Social Du SalaireNgoran ClémentPas encore d'évaluation

- Bdo PLF-2023Document9 pagesBdo PLF-2023Rtui MedPas encore d'évaluation

- NC #733 Relative Aux Mesures Fiscales de La LF 2023 VFDocument94 pagesNC #733 Relative Aux Mesures Fiscales de La LF 2023 VFMohammed EL IDRISSIPas encore d'évaluation

- UE4 2021 CorrigeDocument8 pagesUE4 2021 CorrigeMoatemri RaafaPas encore d'évaluation

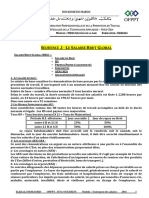

- A. Les Composantes Du SalaireDocument2 pagesA. Les Composantes Du Salairesimo blmPas encore d'évaluation

- CEC - Correction IR (Épreuve 2011)Document7 pagesCEC - Correction IR (Épreuve 2011)youness elknaiziPas encore d'évaluation

- Les Principales Mesures Fiscales 2024 1705338220Document8 pagesLes Principales Mesures Fiscales 2024 1705338220okrmahoungouPas encore d'évaluation

- BultainDocument12 pagesBultainOliver TwistePas encore d'évaluation

- Bulletin de Paie CommentéDocument7 pagesBulletin de Paie CommentéAbderazak Kcm100% (1)

- Paie GestionDocument19 pagesPaie GestionMonique SierraPas encore d'évaluation

- Présentation Paye Brut Avantage, PrimesDocument35 pagesPrésentation Paye Brut Avantage, Primesdalila.aliciaPas encore d'évaluation

- Presentation Loi de Finance 2023 TZ ConsultingDocument36 pagesPresentation Loi de Finance 2023 TZ ConsultingSalah EddinePas encore d'évaluation

- Cout Dun TravailleurDocument3 pagesCout Dun TravailleurArnis RrustemajPas encore d'évaluation

- Mesures Spécifiques PF 2023Document8 pagesMesures Spécifiques PF 2023zineb hariPas encore d'évaluation

- Bulletin de SalaireDocument11 pagesBulletin de SalaireBrima George BoimaPas encore d'évaluation

- Recueil Des Questions Fiscales Frequentes Tourisme 2023Document128 pagesRecueil Des Questions Fiscales Frequentes Tourisme 2023rankatoPas encore d'évaluation

- Prime Annuelle Proprete Circulaire 2022 10 s23 1Document6 pagesPrime Annuelle Proprete Circulaire 2022 10 s23 1djelaibia2789Pas encore d'évaluation

- AP - Monétisation Jours CPDocument1 pageAP - Monétisation Jours CPAimie RouilléPas encore d'évaluation

- L'impôt Sur Les Sociétés: Une Loi de Recettes Par ExcellenceDocument3 pagesL'impôt Sur Les Sociétés: Une Loi de Recettes Par ExcellenceOualidPas encore d'évaluation

- Calcul Des SalairesDocument20 pagesCalcul Des Salaireshindazm12Pas encore d'évaluation

- Efa Eval 2 IsDocument8 pagesEfa Eval 2 IsmamiharilantonambinintsoaPas encore d'évaluation

- SEMINAIRE L'abrogation de L'article 87bisDocument22 pagesSEMINAIRE L'abrogation de L'article 87bisAnonymous kAVA6ALXNPas encore d'évaluation

- PDF Cout de Revient 2018 2022Document2 pagesPDF Cout de Revient 2018 2022tanghe alisonPas encore d'évaluation

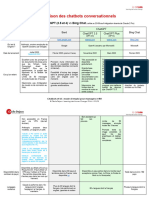

- Comparaison Des Chatbots ConversationnelsDocument16 pagesComparaison Des Chatbots ConversationnelsmarquezlopezanaiPas encore d'évaluation

- LB Paie 2023 Principaux Changements 291123Document28 pagesLB Paie 2023 Principaux Changements 291123marquezlopezanaiPas encore d'évaluation

- Comparaison Des Chatbots ConversationnelsDocument16 pagesComparaison Des Chatbots ConversationnelsmarquezlopezanaiPas encore d'évaluation

- Rapport Etude 50intech 6Document16 pagesRapport Etude 50intech 6marquezlopezanaiPas encore d'évaluation

- 7 EtapesDocument1 page7 EtapesmarquezlopezanaiPas encore d'évaluation

- LB SOCIAL 3 Sujets DDT 18072023Document47 pagesLB SOCIAL 3 Sujets DDT 18072023marquezlopezanaiPas encore d'évaluation

- IADocument8 pagesIAmarquezlopezanaiPas encore d'évaluation

- Rapport Etude 50intech 6Document16 pagesRapport Etude 50intech 6marquezlopezanaiPas encore d'évaluation

- 7 EtapesDocument1 page7 EtapesmarquezlopezanaiPas encore d'évaluation

- LB SOCIAL 3 Sujets DDT 18072023Document47 pagesLB SOCIAL 3 Sujets DDT 18072023marquezlopezanaiPas encore d'évaluation

- Comparaison Des Chatbots ConversationnelsDocument16 pagesComparaison Des Chatbots ConversationnelsmarquezlopezanaiPas encore d'évaluation

- Procédure Et Modèles Dénonciation UsageDocument19 pagesProcédure Et Modèles Dénonciation UsageMadieng SallPas encore d'évaluation

- E52 2020 Sophysa Corrige 2Document3 pagesE52 2020 Sophysa Corrige 2magestco.eaPas encore d'évaluation

- Audit de PaieDocument23 pagesAudit de Paiesami angePas encore d'évaluation

- Resume Droit TravailDocument13 pagesResume Droit TravailEvangeline EvePas encore d'évaluation

- Cours GénéralDocument58 pagesCours GénéralExxcal LecalvezPas encore d'évaluation

- Qdoc - Tips Cours Et Exercice Corrige de Calcul Salaire Net EtDocument5 pagesQdoc - Tips Cours Et Exercice Corrige de Calcul Salaire Net EtAbder AlamiPas encore d'évaluation

- Fiche Locataire Justificatifs de Certification - 2022Document8 pagesFiche Locataire Justificatifs de Certification - 2022Yapo cedric othniel AtsePas encore d'évaluation

- Fiche Séance RémunérationDocument2 pagesFiche Séance RémunérationAsma Bouzgarrou BahraouiPas encore d'évaluation

- Legislation Du Travail Et de La Com PDFDocument2 pagesLegislation Du Travail Et de La Com PDFCheick Mory Soumahoro100% (2)

- BTS CG E41 Sujet 0 Garden BootDocument27 pagesBTS CG E41 Sujet 0 Garden Boottheo100% (1)

- Chapitre 3 La RémunérationDocument4 pagesChapitre 3 La RémunérationRomaissa SouhailaPas encore d'évaluation

- La Paie 2023Document7 pagesLa Paie 2023aytlhoulahcen22Pas encore d'évaluation

- Girh Rapport XDocument23 pagesGirh Rapport XMohamed Amine EnnaciriPas encore d'évaluation

- Examen Pratique de La PaieDocument4 pagesExamen Pratique de La PaieASLOUNE BelkacemPas encore d'évaluation

- Gestion de La Paie Et Fiscalité Des SalairesDocument21 pagesGestion de La Paie Et Fiscalité Des SalairesMizo Ogb DancePas encore d'évaluation

- Pratique Paie ExposéDocument12 pagesPratique Paie ExposéModibo Madiba DickoPas encore d'évaluation

- ADocument2 pagesAwidad benaliaPas encore d'évaluation

- Sae RHDocument13 pagesSae RHapi-675879126Pas encore d'évaluation

- Droit Du TravailDocument17 pagesDroit Du Travailjeromeateate93Pas encore d'évaluation

- Guide Pratique Des Procedures CnasDocument7 pagesGuide Pratique Des Procedures CnasMaaloul FakherPas encore d'évaluation

- Fiscalite Licence 3Document46 pagesFiscalite Licence 3Grace Pascale OuattaraPas encore d'évaluation

- Mounir RapporttDocument24 pagesMounir Rapporttilyasmadride3000Pas encore d'évaluation

- Exposé Sur Le Salaire Et Les Systèmes D'incitationsDocument7 pagesExposé Sur Le Salaire Et Les Systèmes D'incitationsTîî ÑããPas encore d'évaluation

- Livre Blanc - Juritravail - Rupture Conventionnelle PDFDocument10 pagesLivre Blanc - Juritravail - Rupture Conventionnelle PDFFrançoisPas encore d'évaluation

- Dji RénumérationDocument27 pagesDji RénumérationAldjia MeftahPas encore d'évaluation

- Limosafiche PC 200 FRDocument25 pagesLimosafiche PC 200 FRArnis RrustemajPas encore d'évaluation