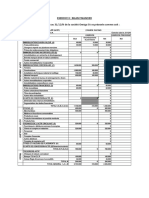

Exercice 3 Bilan Financier

Exercice 3 Bilan Financier

Vous aimerez peut-être aussi

- TD6 Belhotel CorrigéDocument7 pagesTD6 Belhotel CorrigéAziz AbassiPas encore d'évaluation

- Exercice 2 Bilan FinancierDocument12 pagesExercice 2 Bilan Financierzakariasaadoune56Pas encore d'évaluation

- Cours & Exercice Bilan FinancierDocument27 pagesCours & Exercice Bilan Financierzakariasaadoune56Pas encore d'évaluation

- Cas Évaluation Des SociétésDocument3 pagesCas Évaluation Des SociétésAnas HPas encore d'évaluation

- Exercice Bilan Fonctionnel - 1Document12 pagesExercice Bilan Fonctionnel - 1NISRINE EL HIDAOUIPas encore d'évaluation

- Analyse Financière SERIE 3 CorrigéDocument12 pagesAnalyse Financière SERIE 3 Corrigéinfoyazid5Pas encore d'évaluation

- Spot MaquetteDocument20 pagesSpot Maquettethomas.tchambaPas encore d'évaluation

- Exercice 1 Bilan FonctionnelDocument3 pagesExercice 1 Bilan FonctionnelIsmail Rhouni100% (2)

- Alae 12-FusionnéDocument4 pagesAlae 12-FusionnéAmine StiouniPas encore d'évaluation

- ASECXELDocument4 pagesASECXELAmine StiouniPas encore d'évaluation

- Bilan Initial+Journal+CPCDocument11 pagesBilan Initial+Journal+CPCyokabuilding23Pas encore d'évaluation

- STDocument2 pagesSTAmine StiouniPas encore d'évaluation

- Exercice Iii Bilan FinancierDocument3 pagesExercice Iii Bilan FinancierHoudaPas encore d'évaluation

- ASDocument2 pagesASAmine StiouniPas encore d'évaluation

- Etude de Cas Maroc BoisDocument8 pagesEtude de Cas Maroc BoisNiama AmghariPas encore d'évaluation

- AlaeDocument1 pageAlaeAmine StiouniPas encore d'évaluation

- DemandeDocument24 pagesDemandezak ariaPas encore d'évaluation

- DemandeDocument24 pagesDemandezak ariaPas encore d'évaluation

- TD202 ACACIA SujetDocument4 pagesTD202 ACACIA SujetTurki MohamedPas encore d'évaluation

- Cas Pratique Tableau de FinancementDocument7 pagesCas Pratique Tableau de FinancementGRAIHIM RABIEPas encore d'évaluation

- Applications Bilan FonctionnelDocument4 pagesApplications Bilan FonctionnelbetePas encore d'évaluation

- Exercice Iv Bilan FinancierDocument4 pagesExercice Iv Bilan FinancierHoudaPas encore d'évaluation

- Cas Tableau de FinancementDocument7 pagesCas Tableau de FinancementMOURADPas encore d'évaluation

- Solution ExosDocument10 pagesSolution ExosHafsa AmarhlifPas encore d'évaluation

- Biman Sur 3 Ans 1605Document81 pagesBiman Sur 3 Ans 1605Khaou LaPas encore d'évaluation

- TD202 ACACIA CorrectionDocument7 pagesTD202 ACACIA CorrectionAzer AzePas encore d'évaluation

- Exercice 5 +correctionDocument6 pagesExercice 5 +correctionKaltoum EloualiPas encore d'évaluation

- Distrisoft 2S05Document6 pagesDistrisoft 2S05fz45fatimaPas encore d'évaluation

- TP N°02 - 060925Document3 pagesTP N°02 - 060925Abdo HidanPas encore d'évaluation

- 116 Devoir Synthese 2021 SujetDocument10 pages116 Devoir Synthese 2021 SujetMinhedes KossaPas encore d'évaluation

- Bilan Precisia 2021Document36 pagesBilan Precisia 2021mehdi assaadPas encore d'évaluation

- Séries 1 + 2Document40 pagesSéries 1 + 2Oussama BkPas encore d'évaluation

- Cas 2 Blanca 2023Document2 pagesCas 2 Blanca 2023fatimazahrasaadouni696Pas encore d'évaluation

- Tableau 11Document4 pagesTableau 11slimconseilsPas encore d'évaluation

- Cas Tableau de Financement 19 03 2019Document3 pagesCas Tableau de Financement 19 03 2019Ghizlane GhazalPas encore d'évaluation

- Exercice 4 +correctionDocument4 pagesExercice 4 +correctionKaltoum EloualiPas encore d'évaluation

- Check List Liasse Fiscale MarocDocument52 pagesCheck List Liasse Fiscale MarocHāmza Bel100% (2)

- Chapitre 02 - Exercice Dapplication (Cours)Document2 pagesChapitre 02 - Exercice Dapplication (Cours)Akšel Něw ŁiFěPas encore d'évaluation

- Corrigé TDF PCG Essai - 3011Document6 pagesCorrigé TDF PCG Essai - 3011bottreau.margaux14Pas encore d'évaluation

- Application TICE InformatiqueDocument2 pagesApplication TICE InformatiqueSlimaniPas encore d'évaluation

- Séries 1 + 2 (Version 1) .XLSBDocument52 pagesSéries 1 + 2 (Version 1) .XLSBOussama BkPas encore d'évaluation

- JournalDocument10 pagesJournalaitkaddoursalma2Pas encore d'évaluation

- Exercice SATEX - EtudDocument6 pagesExercice SATEX - EtudsaidracanPas encore d'évaluation

- Modèles-Bilan CPCDocument4 pagesModèles-Bilan CPCNajoua RaguaniPas encore d'évaluation

- Test D'evaluationDocument2 pagesTest D'evaluationNoureddineLahouel100% (1)

- CC Adf CorrigeDocument8 pagesCC Adf Corrigeyouness elmoussaouiPas encore d'évaluation

- Chapitre 5Document138 pagesChapitre 5ScribdTranslationsPas encore d'évaluation

- CAS TOP Glace ESG-ESGDocument1 pageCAS TOP Glace ESG-ESGSlimaniPas encore d'évaluation

- Cas ZaroukDocument3 pagesCas ZaroukMokhtar YahyaouiPas encore d'évaluation

- Exercice SPORTEX - EtudiDocument7 pagesExercice SPORTEX - Etudieljarcheabir16Pas encore d'évaluation

- Cas AssureDocument3 pagesCas AssureTarik NajiPas encore d'évaluation

- Bilan Fonctionnel Exercice Supplémementaire 1 PDFDocument3 pagesBilan Fonctionnel Exercice Supplémementaire 1 PDFLassine FofanaPas encore d'évaluation

- DS 04 03 01 Adry eDocument6 pagesDS 04 03 01 Adry eYAO KOFFI VENCESLASPas encore d'évaluation

- Cas AssureDocument10 pagesCas AssureYoussefOulaajebPas encore d'évaluation

- TD 3 EsgDocument4 pagesTD 3 EsgIkram GhoulimiPas encore d'évaluation

- Comptabilité - Appro (Enregistré Automatiquement)Document60 pagesComptabilité - Appro (Enregistré Automatiquement)Zineb KorchiPas encore d'évaluation

- Analyse-Dexploitation ESGDocument3 pagesAnalyse-Dexploitation ESGأمد ياز100% (1)

- LB Lecture de Bilan Pour Pros Du DroitDocument20 pagesLB Lecture de Bilan Pour Pros Du Droitcommande2012Pas encore d'évaluation

- Mémento de clôture annuelle: Exercice d'imposition 2015 - Revenus 2014 (Belgique)D'EverandMémento de clôture annuelle: Exercice d'imposition 2015 - Revenus 2014 (Belgique)Pas encore d'évaluation

- Dossier1 Eval Deg Lin CorrigeDocument2 pagesDossier1 Eval Deg Lin CorrigemehdiPas encore d'évaluation

- La Gestion de La TresorerieDocument33 pagesLa Gestion de La TresorerieMeher Torkhani100% (4)

- AUDIT ET CONTROLE DES COMPTES - CopieDocument45 pagesAUDIT ET CONTROLE DES COMPTES - CopieAhcen BoualemPas encore d'évaluation

- Cours Analyse Fin 27 OctDocument30 pagesCours Analyse Fin 27 OctaliPas encore d'évaluation

- L'évaluation Des Entreprises Séance 2Document11 pagesL'évaluation Des Entreprises Séance 2fouadPas encore d'évaluation

- s6 Gestion de Trésorerie S6-2020 - BOUCHEKOURTEDocument72 pagess6 Gestion de Trésorerie S6-2020 - BOUCHEKOURTEpfe100% (1)

- Cours de Gestion Financière 1Document29 pagesCours de Gestion Financière 1Maxime Stanislas TCHOHOUNGBOPas encore d'évaluation

- Etude de Cas Hôtel Restaurant Bleu Blanc Rouge PDFDocument5 pagesEtude de Cas Hôtel Restaurant Bleu Blanc Rouge PDFSimo YahiouPas encore d'évaluation

- Simpl Is Cahier Des Charges Edi v1 9 4+Document49 pagesSimpl Is Cahier Des Charges Edi v1 9 4+soufianePas encore d'évaluation

- TCR 2015Document1 pageTCR 2015Cyber Thenia100% (1)

- Examen de Contrôle 2015 - M1-Evaluation & Fusions (Enoncé Et Corrigé)Document5 pagesExamen de Contrôle 2015 - M1-Evaluation & Fusions (Enoncé Et Corrigé)kais kaPas encore d'évaluation

- Analyse FinanciereDocument43 pagesAnalyse Financieremalvert91Pas encore d'évaluation

- Comptabilité AssociationsDocument180 pagesComptabilité Associationscdxhkkc2mgPas encore d'évaluation

- Travaux Dirigés (Série 1)Document8 pagesTravaux Dirigés (Série 1)Naj MaPas encore d'évaluation

- Séminaire Clôture Et Assainissement Des Comptes À La Lumière Du SCF PDFDocument116 pagesSéminaire Clôture Et Assainissement Des Comptes À La Lumière Du SCF PDFhalime75% (4)

- TD Amort Dégressif FC2Document11 pagesTD Amort Dégressif FC2Hamed BabaPas encore d'évaluation

- 2 - Mise A NiveauDocument21 pages2 - Mise A NiveauMmrPas encore d'évaluation

- Amortissement Des Emprunts Indivis 2-1Document23 pagesAmortissement Des Emprunts Indivis 2-1Arsson Evence-EbelebePas encore d'évaluation

- EFM V2 CorrigéDocument6 pagesEFM V2 CorrigéZarouali MohammedPas encore d'évaluation

- Syllabus Comptabilite Bancaire Fevrier Imprimer - OkDocument169 pagesSyllabus Comptabilite Bancaire Fevrier Imprimer - OkRodrick KALUPas encore d'évaluation

- Cours Analyse Financiere-Dr Nkayo 2023Document28 pagesCours Analyse Financiere-Dr Nkayo 2023davkiodissan11Pas encore d'évaluation

- Ifrs 3Document31 pagesIfrs 3MOUSSA DIABATEPas encore d'évaluation

- Cycle Amorts FDocument31 pagesCycle Amorts FImaane LakouairiPas encore d'évaluation

- 1 - La Consolidation En10 Questions Formation en IFRSDocument36 pages1 - La Consolidation En10 Questions Formation en IFRSamalgpt846Pas encore d'évaluation

- Cas Bouslama Toutes Les PartiesDocument3 pagesCas Bouslama Toutes Les PartiesZeineb El OuaerPas encore d'évaluation

- TD CG 5Document5 pagesTD CG 5Soulaiman Harrak100% (2)

- Provisions Pour Dépréciation Des TF Créances ClientsDocument10 pagesProvisions Pour Dépréciation Des TF Créances Clientsuser120894Pas encore d'évaluation

- Gestion Financiere Methodes Devaluation Des Entreprises PDFDocument19 pagesGestion Financiere Methodes Devaluation Des Entreprises PDFAyoub ChamsiPas encore d'évaluation

- Liasse FiscalDocument24 pagesLiasse FiscalAhmed FellahPas encore d'évaluation

- 01extrait Analyse ComptableDocument84 pages01extrait Analyse ComptableElmelki AnasPas encore d'évaluation

Télécharger au format xlsx, pdf ou txt

Vous aimerez peut-être aussi

- TD6 Belhotel CorrigéDocument7 pagesTD6 Belhotel CorrigéAziz AbassiPas encore d'évaluation

- Exercice 2 Bilan FinancierDocument12 pagesExercice 2 Bilan Financierzakariasaadoune56Pas encore d'évaluation

- Cours & Exercice Bilan FinancierDocument27 pagesCours & Exercice Bilan Financierzakariasaadoune56Pas encore d'évaluation

- Cas Évaluation Des SociétésDocument3 pagesCas Évaluation Des SociétésAnas HPas encore d'évaluation

- Exercice Bilan Fonctionnel - 1Document12 pagesExercice Bilan Fonctionnel - 1NISRINE EL HIDAOUIPas encore d'évaluation

- Analyse Financière SERIE 3 CorrigéDocument12 pagesAnalyse Financière SERIE 3 Corrigéinfoyazid5Pas encore d'évaluation

- Spot MaquetteDocument20 pagesSpot Maquettethomas.tchambaPas encore d'évaluation

- Exercice 1 Bilan FonctionnelDocument3 pagesExercice 1 Bilan FonctionnelIsmail Rhouni100% (2)

- Alae 12-FusionnéDocument4 pagesAlae 12-FusionnéAmine StiouniPas encore d'évaluation

- ASECXELDocument4 pagesASECXELAmine StiouniPas encore d'évaluation

- Bilan Initial+Journal+CPCDocument11 pagesBilan Initial+Journal+CPCyokabuilding23Pas encore d'évaluation

- STDocument2 pagesSTAmine StiouniPas encore d'évaluation

- Exercice Iii Bilan FinancierDocument3 pagesExercice Iii Bilan FinancierHoudaPas encore d'évaluation

- ASDocument2 pagesASAmine StiouniPas encore d'évaluation

- Etude de Cas Maroc BoisDocument8 pagesEtude de Cas Maroc BoisNiama AmghariPas encore d'évaluation

- AlaeDocument1 pageAlaeAmine StiouniPas encore d'évaluation

- DemandeDocument24 pagesDemandezak ariaPas encore d'évaluation

- DemandeDocument24 pagesDemandezak ariaPas encore d'évaluation

- TD202 ACACIA SujetDocument4 pagesTD202 ACACIA SujetTurki MohamedPas encore d'évaluation

- Cas Pratique Tableau de FinancementDocument7 pagesCas Pratique Tableau de FinancementGRAIHIM RABIEPas encore d'évaluation

- Applications Bilan FonctionnelDocument4 pagesApplications Bilan FonctionnelbetePas encore d'évaluation

- Exercice Iv Bilan FinancierDocument4 pagesExercice Iv Bilan FinancierHoudaPas encore d'évaluation

- Cas Tableau de FinancementDocument7 pagesCas Tableau de FinancementMOURADPas encore d'évaluation

- Solution ExosDocument10 pagesSolution ExosHafsa AmarhlifPas encore d'évaluation

- Biman Sur 3 Ans 1605Document81 pagesBiman Sur 3 Ans 1605Khaou LaPas encore d'évaluation

- TD202 ACACIA CorrectionDocument7 pagesTD202 ACACIA CorrectionAzer AzePas encore d'évaluation

- Exercice 5 +correctionDocument6 pagesExercice 5 +correctionKaltoum EloualiPas encore d'évaluation

- Distrisoft 2S05Document6 pagesDistrisoft 2S05fz45fatimaPas encore d'évaluation

- TP N°02 - 060925Document3 pagesTP N°02 - 060925Abdo HidanPas encore d'évaluation

- 116 Devoir Synthese 2021 SujetDocument10 pages116 Devoir Synthese 2021 SujetMinhedes KossaPas encore d'évaluation

- Bilan Precisia 2021Document36 pagesBilan Precisia 2021mehdi assaadPas encore d'évaluation

- Séries 1 + 2Document40 pagesSéries 1 + 2Oussama BkPas encore d'évaluation

- Cas 2 Blanca 2023Document2 pagesCas 2 Blanca 2023fatimazahrasaadouni696Pas encore d'évaluation

- Tableau 11Document4 pagesTableau 11slimconseilsPas encore d'évaluation

- Cas Tableau de Financement 19 03 2019Document3 pagesCas Tableau de Financement 19 03 2019Ghizlane GhazalPas encore d'évaluation

- Exercice 4 +correctionDocument4 pagesExercice 4 +correctionKaltoum EloualiPas encore d'évaluation

- Check List Liasse Fiscale MarocDocument52 pagesCheck List Liasse Fiscale MarocHāmza Bel100% (2)

- Chapitre 02 - Exercice Dapplication (Cours)Document2 pagesChapitre 02 - Exercice Dapplication (Cours)Akšel Něw ŁiFěPas encore d'évaluation

- Corrigé TDF PCG Essai - 3011Document6 pagesCorrigé TDF PCG Essai - 3011bottreau.margaux14Pas encore d'évaluation

- Application TICE InformatiqueDocument2 pagesApplication TICE InformatiqueSlimaniPas encore d'évaluation

- Séries 1 + 2 (Version 1) .XLSBDocument52 pagesSéries 1 + 2 (Version 1) .XLSBOussama BkPas encore d'évaluation

- JournalDocument10 pagesJournalaitkaddoursalma2Pas encore d'évaluation

- Exercice SATEX - EtudDocument6 pagesExercice SATEX - EtudsaidracanPas encore d'évaluation

- Modèles-Bilan CPCDocument4 pagesModèles-Bilan CPCNajoua RaguaniPas encore d'évaluation

- Test D'evaluationDocument2 pagesTest D'evaluationNoureddineLahouel100% (1)

- CC Adf CorrigeDocument8 pagesCC Adf Corrigeyouness elmoussaouiPas encore d'évaluation

- Chapitre 5Document138 pagesChapitre 5ScribdTranslationsPas encore d'évaluation

- CAS TOP Glace ESG-ESGDocument1 pageCAS TOP Glace ESG-ESGSlimaniPas encore d'évaluation

- Cas ZaroukDocument3 pagesCas ZaroukMokhtar YahyaouiPas encore d'évaluation

- Exercice SPORTEX - EtudiDocument7 pagesExercice SPORTEX - Etudieljarcheabir16Pas encore d'évaluation

- Cas AssureDocument3 pagesCas AssureTarik NajiPas encore d'évaluation

- Bilan Fonctionnel Exercice Supplémementaire 1 PDFDocument3 pagesBilan Fonctionnel Exercice Supplémementaire 1 PDFLassine FofanaPas encore d'évaluation

- DS 04 03 01 Adry eDocument6 pagesDS 04 03 01 Adry eYAO KOFFI VENCESLASPas encore d'évaluation

- Cas AssureDocument10 pagesCas AssureYoussefOulaajebPas encore d'évaluation

- TD 3 EsgDocument4 pagesTD 3 EsgIkram GhoulimiPas encore d'évaluation

- Comptabilité - Appro (Enregistré Automatiquement)Document60 pagesComptabilité - Appro (Enregistré Automatiquement)Zineb KorchiPas encore d'évaluation

- Analyse-Dexploitation ESGDocument3 pagesAnalyse-Dexploitation ESGأمد ياز100% (1)

- LB Lecture de Bilan Pour Pros Du DroitDocument20 pagesLB Lecture de Bilan Pour Pros Du Droitcommande2012Pas encore d'évaluation

- Mémento de clôture annuelle: Exercice d'imposition 2015 - Revenus 2014 (Belgique)D'EverandMémento de clôture annuelle: Exercice d'imposition 2015 - Revenus 2014 (Belgique)Pas encore d'évaluation

- Dossier1 Eval Deg Lin CorrigeDocument2 pagesDossier1 Eval Deg Lin CorrigemehdiPas encore d'évaluation

- La Gestion de La TresorerieDocument33 pagesLa Gestion de La TresorerieMeher Torkhani100% (4)

- AUDIT ET CONTROLE DES COMPTES - CopieDocument45 pagesAUDIT ET CONTROLE DES COMPTES - CopieAhcen BoualemPas encore d'évaluation

- Cours Analyse Fin 27 OctDocument30 pagesCours Analyse Fin 27 OctaliPas encore d'évaluation

- L'évaluation Des Entreprises Séance 2Document11 pagesL'évaluation Des Entreprises Séance 2fouadPas encore d'évaluation

- s6 Gestion de Trésorerie S6-2020 - BOUCHEKOURTEDocument72 pagess6 Gestion de Trésorerie S6-2020 - BOUCHEKOURTEpfe100% (1)

- Cours de Gestion Financière 1Document29 pagesCours de Gestion Financière 1Maxime Stanislas TCHOHOUNGBOPas encore d'évaluation

- Etude de Cas Hôtel Restaurant Bleu Blanc Rouge PDFDocument5 pagesEtude de Cas Hôtel Restaurant Bleu Blanc Rouge PDFSimo YahiouPas encore d'évaluation

- Simpl Is Cahier Des Charges Edi v1 9 4+Document49 pagesSimpl Is Cahier Des Charges Edi v1 9 4+soufianePas encore d'évaluation

- TCR 2015Document1 pageTCR 2015Cyber Thenia100% (1)

- Examen de Contrôle 2015 - M1-Evaluation & Fusions (Enoncé Et Corrigé)Document5 pagesExamen de Contrôle 2015 - M1-Evaluation & Fusions (Enoncé Et Corrigé)kais kaPas encore d'évaluation

- Analyse FinanciereDocument43 pagesAnalyse Financieremalvert91Pas encore d'évaluation

- Comptabilité AssociationsDocument180 pagesComptabilité Associationscdxhkkc2mgPas encore d'évaluation

- Travaux Dirigés (Série 1)Document8 pagesTravaux Dirigés (Série 1)Naj MaPas encore d'évaluation

- Séminaire Clôture Et Assainissement Des Comptes À La Lumière Du SCF PDFDocument116 pagesSéminaire Clôture Et Assainissement Des Comptes À La Lumière Du SCF PDFhalime75% (4)

- TD Amort Dégressif FC2Document11 pagesTD Amort Dégressif FC2Hamed BabaPas encore d'évaluation

- 2 - Mise A NiveauDocument21 pages2 - Mise A NiveauMmrPas encore d'évaluation

- Amortissement Des Emprunts Indivis 2-1Document23 pagesAmortissement Des Emprunts Indivis 2-1Arsson Evence-EbelebePas encore d'évaluation

- EFM V2 CorrigéDocument6 pagesEFM V2 CorrigéZarouali MohammedPas encore d'évaluation

- Syllabus Comptabilite Bancaire Fevrier Imprimer - OkDocument169 pagesSyllabus Comptabilite Bancaire Fevrier Imprimer - OkRodrick KALUPas encore d'évaluation

- Cours Analyse Financiere-Dr Nkayo 2023Document28 pagesCours Analyse Financiere-Dr Nkayo 2023davkiodissan11Pas encore d'évaluation

- Ifrs 3Document31 pagesIfrs 3MOUSSA DIABATEPas encore d'évaluation

- Cycle Amorts FDocument31 pagesCycle Amorts FImaane LakouairiPas encore d'évaluation

- 1 - La Consolidation En10 Questions Formation en IFRSDocument36 pages1 - La Consolidation En10 Questions Formation en IFRSamalgpt846Pas encore d'évaluation

- Cas Bouslama Toutes Les PartiesDocument3 pagesCas Bouslama Toutes Les PartiesZeineb El OuaerPas encore d'évaluation

- TD CG 5Document5 pagesTD CG 5Soulaiman Harrak100% (2)

- Provisions Pour Dépréciation Des TF Créances ClientsDocument10 pagesProvisions Pour Dépréciation Des TF Créances Clientsuser120894Pas encore d'évaluation

- Gestion Financiere Methodes Devaluation Des Entreprises PDFDocument19 pagesGestion Financiere Methodes Devaluation Des Entreprises PDFAyoub ChamsiPas encore d'évaluation

- Liasse FiscalDocument24 pagesLiasse FiscalAhmed FellahPas encore d'évaluation

- 01extrait Analyse ComptableDocument84 pages01extrait Analyse ComptableElmelki AnasPas encore d'évaluation