Vous aimerez peut-être aussi

- 0835w Que Grande DistributionDocument26 pages0835w Que Grande DistributionMohamed EloutmaniPas encore d'évaluation

- Régulation bancaire et financière européenne et internationale: 5e éditionD'EverandRégulation bancaire et financière européenne et internationale: 5e éditionÉvaluation : 1 sur 5 étoiles1/5 (1)

- Initiation Commerce International PDFDocument20 pagesInitiation Commerce International PDFAnass Cherrafi100% (1)

- Les joint ventures dans le commerce internationalD'EverandLes joint ventures dans le commerce internationalPas encore d'évaluation

- M02 - Approche Globale Et Environnement de l'EntrepriseTER-TSCDocument175 pagesM02 - Approche Globale Et Environnement de l'EntrepriseTER-TSCKhalid Ait BaPas encore d'évaluation

- Exo Finace Foucher Risque PDFDocument7 pagesExo Finace Foucher Risque PDFRayPas encore d'évaluation

- Evaluation - PDF Version 1Document12 pagesEvaluation - PDF Version 1Imas InailimPas encore d'évaluation

- Acquisition, financement et cessions d'entreprises: Instruments financiers, structures d'acquisition et mécanismes de contrôle sous l'angle fiscal, comptable et financierD'EverandAcquisition, financement et cessions d'entreprises: Instruments financiers, structures d'acquisition et mécanismes de contrôle sous l'angle fiscal, comptable et financierPas encore d'évaluation

- Examen 2013-2014 - EntrepreneuriatDocument4 pagesExamen 2013-2014 - Entrepreneuriatbadr bouhajbiPas encore d'évaluation

- Dum OfinetDocument2 pagesDum OfinetYassine BouirigPas encore d'évaluation

- TD7 Cas BMW PaDocument5 pagesTD7 Cas BMW PaSami Chaouachi100% (1)

- Cours Management I S1 CompressedDocument166 pagesCours Management I S1 CompressedChadi100% (1)

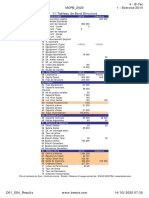

- D01 E04 Results PDFDocument23 pagesD01 E04 Results PDFoussama elPas encore d'évaluation

- Corrigé Cnaem 2018 SonasidDocument11 pagesCorrigé Cnaem 2018 SonasidKhadija BenhamanPas encore d'évaluation

- Domotix - Memento V.2Document2 pagesDomotix - Memento V.2SALMA BENABDILLAHPas encore d'évaluation

- Fiche 7 Management StratégiqueDocument3 pagesFiche 7 Management StratégiqueFayssel MerraouiPas encore d'évaluation

- 11 Cycle D'exploitationDocument26 pages11 Cycle D'exploitationelodie legallPas encore d'évaluation

- Biomérieux DanoneDocument15 pagesBiomérieux DanoneArnaud NjoPas encore d'évaluation

- Présentation FinaleDocument31 pagesPrésentation Finaletaoufiq ELHAJBIPas encore d'évaluation

- Le Calcul Des Coûts Par Stade D'exploitationDocument8 pagesLe Calcul Des Coûts Par Stade D'exploitationcabeaureyPas encore d'évaluation

- Marketing SamsungDocument20 pagesMarketing Samsungghofrane hasnaouiPas encore d'évaluation

- Entreprise Et Son Environnement V2Document14 pagesEntreprise Et Son Environnement V2Fati YassinPas encore d'évaluation

- Cours Entrepreneuriat ENCGKDocument59 pagesCours Entrepreneuriat ENCGKnouhaila nhilaPas encore d'évaluation

- Icours104 S7 ch32Document19 pagesIcours104 S7 ch32lamiaa50% (2)

- Gestion FinancièreDocument278 pagesGestion FinancièreNaoual DoukkaraPas encore d'évaluation

- Les Grands Auteurs en ManagementDocument658 pagesLes Grands Auteurs en ManagementMOUYOUME DIEUDONNEPas encore d'évaluation

- Théorie de L'action Collective (E. Ostrom)Document13 pagesThéorie de L'action Collective (E. Ostrom)Ayoub FouzaiPas encore d'évaluation

- Cas HPSDocument3 pagesCas HPSvobranx100% (1)

- Management de ProjetDocument10 pagesManagement de ProjetSouhaila Laghrib100% (1)

- Les Politiques de Prix Et Prix de VenteDocument18 pagesLes Politiques de Prix Et Prix de Venteway100% (1)

- Approche Socio EconomiqueDocument9 pagesApproche Socio EconomiqueOumaima BenamerPas encore d'évaluation

- CADRE REFERENTIEL Etude de Cas PDFDocument16 pagesCADRE REFERENTIEL Etude de Cas PDFOuadichPas encore d'évaluation

- Application Cout VariableDocument2 pagesApplication Cout VariableCheikh NgomPas encore d'évaluation

- Le Cycle de Vie Dun Produit PDFDocument23 pagesLe Cycle de Vie Dun Produit PDFAbdelhafid Satfi100% (1)

- CAS 3M Management StrategiquesDocument5 pagesCAS 3M Management StrategiquesYahia Samhan100% (1)

- Analyse Financiére MGDocument20 pagesAnalyse Financiére MGMejda ChakhariPas encore d'évaluation

- Marketing GmiraDocument110 pagesMarketing GmiraAmine Dimachk67% (3)

- StratDocument75 pagesStratSami CharafPas encore d'évaluation

- Liste ObjectifsDocument3 pagesListe ObjectifshazaroPas encore d'évaluation

- DOMOTIX - Feuille de DécisionsDocument1 pageDOMOTIX - Feuille de Décisionssaid kabbach100% (1)

- Préparation 38 DCG7 Management - Gouvernance D'entreprise Et Performance de L'entreprise Développement Structuré Avec Pistes de Corrigé + Lecture Gouvernance - Management Entreprises Et OrganisationsDocument15 pagesPréparation 38 DCG7 Management - Gouvernance D'entreprise Et Performance de L'entreprise Développement Structuré Avec Pistes de Corrigé + Lecture Gouvernance - Management Entreprises Et OrganisationsSoukaina SoukaPas encore d'évaluation

- Contrats Internationaux - Stratégies Et Clauses EssentiellesDocument21 pagesContrats Internationaux - Stratégies Et Clauses Essentielleslotfi harrathiPas encore d'évaluation

- Chapitre IDocument7 pagesChapitre ISoufiane ZibouhPas encore d'évaluation

- Correction Du TD N 4 PDFDocument6 pagesCorrection Du TD N 4 PDFGhizlan MhbPas encore d'évaluation

- Cas 1Document155 pagesCas 1Albert MoratinosPas encore d'évaluation

- Livret Simulation PDFDocument16 pagesLivret Simulation PDFSoufian YoussPas encore d'évaluation

- Chap 6 La Répartition Des Revenus SynthèseDocument2 pagesChap 6 La Répartition Des Revenus SynthèsebarakaPas encore d'évaluation

- Marketing Strategique Et OperationnelDocument9 pagesMarketing Strategique Et OperationnelesmohPas encore d'évaluation

- Marketing ApprofondiDocument10 pagesMarketing ApprofondiEl TaoufikPas encore d'évaluation

- Corrig TD 3Document6 pagesCorrig TD 3SANKHAREPas encore d'évaluation

- Le Seuil de RentabiliteDocument24 pagesLe Seuil de RentabiliteGamarosse PIERREPas encore d'évaluation

- Compta de Gestion - Exam 07-08 Session 1 - SujetDocument5 pagesCompta de Gestion - Exam 07-08 Session 1 - SujetGuillaume Joseph100% (1)

- Analyse Financière Cours Et Étude de CasDocument16 pagesAnalyse Financière Cours Et Étude de CasFariha TsrPas encore d'évaluation

- Strategie D'Entreprise L'Oreal Et Nestle: SujetDocument7 pagesStrategie D'Entreprise L'Oreal Et Nestle: SujetNassima TagraPas encore d'évaluation

- Stratégie CorporateDocument19 pagesStratégie CorporatehajarPas encore d'évaluation

- Bilan ColoradoDocument40 pagesBilan ColoradonolePas encore d'évaluation

- Exercice N°1 IS PDFDocument2 pagesExercice N°1 IS PDFMonsif BerrihiPas encore d'évaluation

- PerformenceDocument80 pagesPerformenceChaymae MourtakiPas encore d'évaluation

- Seance 2 V 2019Document29 pagesSeance 2 V 2019Chaymae MourtakiPas encore d'évaluation

- Crédits RenouvelableDocument14 pagesCrédits RenouvelableChaymae MourtakiPas encore d'évaluation

- S6 Economie InternationaleDocument10 pagesS6 Economie InternationaleChaymae MourtakiPas encore d'évaluation

- 2 PBDocument19 pages2 PBChaymae MourtakiPas encore d'évaluation

- Correction QSM 2017 PDFDocument4 pagesCorrection QSM 2017 PDFChaymae MourtakiPas encore d'évaluation

- Sous Theme Le Role de Bank El-Maghreb DaDocument27 pagesSous Theme Le Role de Bank El-Maghreb DaChaymae MourtakiPas encore d'évaluation

- Chapitre 3 Partie I Et IIDocument3 pagesChapitre 3 Partie I Et IIChaymae MourtakiPas encore d'évaluation

- Chapitre 5 Partie I Et IIDocument4 pagesChapitre 5 Partie I Et IIChaymae MourtakiPas encore d'évaluation

- INTRODUCTIONDocument4 pagesINTRODUCTIONAbraham SchekinaPas encore d'évaluation

- Programme Classe de CM1Document22 pagesProgramme Classe de CM1Frederic von LothringenPas encore d'évaluation

- Programme de Messe 5eme Dimanche de Paques A PDFDocument2 pagesProgramme de Messe 5eme Dimanche de Paques A PDFlinda nyliPas encore d'évaluation

- Omci - Liste Des Documents Requis Pour Le PartenariatDocument7 pagesOmci - Liste Des Documents Requis Pour Le PartenariatDavid nyanPas encore d'évaluation

- 0 - Efm Techniques de VenteDocument2 pages0 - Efm Techniques de VentebusinessmanidouarPas encore d'évaluation

- F - Chapitre 6Document26 pagesF - Chapitre 6Michel BruleyPas encore d'évaluation

- OntologieDocument2 pagesOntologieleilalilyana950Pas encore d'évaluation

- Cours D Arbitrage Pour Le PricingDocument43 pagesCours D Arbitrage Pour Le PricingAchraf SymPas encore d'évaluation

- Iacm Ensto 2Document28 pagesIacm Ensto 2Hichèm BerjèbPas encore d'évaluation

- Scénario ContratDocument10 pagesScénario ContratalimadPas encore d'évaluation

- Vocabolario, Grammatica e AttivitáDocument112 pagesVocabolario, Grammatica e AttivitáMihaela BajenaruPas encore d'évaluation

- 1502 Le Cacao Dans Les Coutumes Populaires Du Venezuela J VellardDocument9 pages1502 Le Cacao Dans Les Coutumes Populaires Du Venezuela J VellardElisee princePas encore d'évaluation

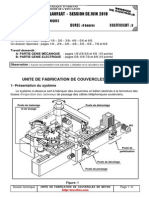

- Unite de Fabrication de Couvercle en Beton Dossier TechniqueDocument6 pagesUnite de Fabrication de Couvercle en Beton Dossier TechniqueHoussamHannad50% (2)

- Évaluation: CLASSE: Première Voie: ENSEIGNEMENT: Histoire-Géographie Durée de L'Épreuve: 2HDocument4 pagesÉvaluation: CLASSE: Première Voie: ENSEIGNEMENT: Histoire-Géographie Durée de L'Épreuve: 2HALAAPas encore d'évaluation

- Un Guide Pour Limplantation Dglises Melvin L HodgesDocument36 pagesUn Guide Pour Limplantation Dglises Melvin L HodgesJean Gardy Dorimain100% (2)

- La Révolution de La Finance - Tome 2 by André Lévy-LangDocument184 pagesLa Révolution de La Finance - Tome 2 by André Lévy-LangGuillaume FLOUX (Théma)Pas encore d'évaluation

- La Religion de LislamDocument10 pagesLa Religion de LislamgilmarPas encore d'évaluation

- Denis Essoh-CVDocument2 pagesDenis Essoh-CVJoel TétchiPas encore d'évaluation

- M. Leblond Baptiste 146 Rue Eble 49000 ANGERS: Pour Information Montant Payé Base Du Rembours. Taux Montant VerséDocument2 pagesM. Leblond Baptiste 146 Rue Eble 49000 ANGERS: Pour Information Montant Payé Base Du Rembours. Taux Montant Versébaptiste leblondPas encore d'évaluation

- Memoire Vu - Adikpi observationKOKOLOKODocument22 pagesMemoire Vu - Adikpi observationKOKOLOKOkomi sewonuPas encore d'évaluation

- Fichepays2014 Burkina Faso - Cle499519Document6 pagesFichepays2014 Burkina Faso - Cle499519orianechabossou2021Pas encore d'évaluation

- Éléphant de Savane D'afriqueDocument6 pagesÉléphant de Savane D'afriqueOrcel GenesysPas encore d'évaluation

- Synthese Droit de La FamilleDocument15 pagesSynthese Droit de La FamilleDEHPas encore d'évaluation

- Des Députés Européens de 13 Pays Écrivent À La FIFA Pour L'alerter Contre L'inclusion de Stades Dans Les Territoires Occupés Du Sahara OccidentalDocument2 pagesDes Députés Européens de 13 Pays Écrivent À La FIFA Pour L'alerter Contre L'inclusion de Stades Dans Les Territoires Occupés Du Sahara Occidentalporunsaharalibre.orgPas encore d'évaluation

- CSTC-2009-Bétons Ultra Hautes PerformancesDocument8 pagesCSTC-2009-Bétons Ultra Hautes PerformancesJoseph KanaanPas encore d'évaluation

- L'occupation Italienne Du Sud de La FranceDocument5 pagesL'occupation Italienne Du Sud de La FrancePierre AbramoviciPas encore d'évaluation

- Project Muse 774083Document36 pagesProject Muse 774083rorowetzel02330Pas encore d'évaluation

- Fi Pathologie Batiment b11 Desordres Structurels Constructions BoisDocument2 pagesFi Pathologie Batiment b11 Desordres Structurels Constructions BoisEL Mehdi AL HYANPas encore d'évaluation

- Des Jardins Originaux Dans Nos VillesDocument1 pageDes Jardins Originaux Dans Nos Villesmoussa0001Pas encore d'évaluation

- Approche Processus FormationDocument8 pagesApproche Processus FormationSaher WajdiPas encore d'évaluation

- L'analyse fondamentale facile à apprendre: Le guide d'introduction aux techniques et stratégies d'analyse fondamentale pour anticiper les événements qui font bouger les marchésD'EverandL'analyse fondamentale facile à apprendre: Le guide d'introduction aux techniques et stratégies d'analyse fondamentale pour anticiper les événements qui font bouger les marchésÉvaluation : 3.5 sur 5 étoiles3.5/5 (4)

- 7 Techniques Pour Augmenter Vos Revenus: Rentabilisez vos passions, Testez vos idées et Lancez votre business sans risqueD'Everand7 Techniques Pour Augmenter Vos Revenus: Rentabilisez vos passions, Testez vos idées et Lancez votre business sans risqueÉvaluation : 2.5 sur 5 étoiles2.5/5 (3)

- Investir pour les débutants - Démarrer en 10 étapes facilesD'EverandInvestir pour les débutants - Démarrer en 10 étapes facilesÉvaluation : 3.5 sur 5 étoiles3.5/5 (2)

- Guide OCDE-FAO pour des filières agricoles responsablesD'EverandGuide OCDE-FAO pour des filières agricoles responsablesPas encore d'évaluation

- Le Scalping est Amusant!: Partie 1: Le trading rapide avec Heikin AshiD'EverandLe Scalping est Amusant!: Partie 1: Le trading rapide avec Heikin AshiÉvaluation : 5 sur 5 étoiles5/5 (1)

- La comptabilité facile et ludique: Il n'a jamais été aussi simple de l'apprendreD'EverandLa comptabilité facile et ludique: Il n'a jamais été aussi simple de l'apprendreÉvaluation : 2 sur 5 étoiles2/5 (1)

- Agile Practice Guide (French)D'EverandAgile Practice Guide (French)Évaluation : 4 sur 5 étoiles4/5 (2)

- Comment transformer 5000€ en un millionD'EverandComment transformer 5000€ en un millionÉvaluation : 2 sur 5 étoiles2/5 (1)

- L'analyse technique facile à apprendre: Comment construire et interpréter des graphiques d'analyse technique pour améliorer votre activité de trading en ligne.D'EverandL'analyse technique facile à apprendre: Comment construire et interpréter des graphiques d'analyse technique pour améliorer votre activité de trading en ligne.Évaluation : 3.5 sur 5 étoiles3.5/5 (6)

- Ce que vos commerciaux ne font pas et qui vous coûte des millionsD'EverandCe que vos commerciaux ne font pas et qui vous coûte des millionsÉvaluation : 4 sur 5 étoiles4/5 (2)

- Le trading en ligne facile à apprendre: Comment devenir un trader en ligne et apprendre à investir avec succèsD'EverandLe trading en ligne facile à apprendre: Comment devenir un trader en ligne et apprendre à investir avec succèsÉvaluation : 3.5 sur 5 étoiles3.5/5 (19)

- Instagram Marketing Excellence: Découvrez Les Toutes Dernières Stratégies Pour Dominer Instagram Et Booster Vos Ventes!D'EverandInstagram Marketing Excellence: Découvrez Les Toutes Dernières Stratégies Pour Dominer Instagram Et Booster Vos Ventes!Évaluation : 5 sur 5 étoiles5/5 (3)

- Bien Prépaper Son Entretien En 10 Étapes: Comment bien préparer son entretien d'embauche en étant efficace ?D'EverandBien Prépaper Son Entretien En 10 Étapes: Comment bien préparer son entretien d'embauche en étant efficace ?Pas encore d'évaluation

- Le Scalping est Amusant! 2: Partie 2: Exemples pratiquesD'EverandLe Scalping est Amusant! 2: Partie 2: Exemples pratiquesÉvaluation : 5 sur 5 étoiles5/5 (1)

- Le jardin des vertueux: Riyad al-SalihinD'EverandLe jardin des vertueux: Riyad al-SalihinÉvaluation : 5 sur 5 étoiles5/5 (1)

- La psychologie du trading facile à apprendre: Comment appliquer les stratégies et les attitudes psychologiques des traders gagnants pour réussir dans le trading.D'EverandLa psychologie du trading facile à apprendre: Comment appliquer les stratégies et les attitudes psychologiques des traders gagnants pour réussir dans le trading.Évaluation : 4 sur 5 étoiles4/5 (2)

- Comment Développer Votre Entreprise de Marketing de Réseau en 15 Minutes Par Jour : Rapide ! Efficace ! Fantastique !D'EverandComment Développer Votre Entreprise de Marketing de Réseau en 15 Minutes Par Jour : Rapide ! Efficace ! Fantastique !Évaluation : 4 sur 5 étoiles4/5 (8)

- Les Chandeliers Japonaises facile à apprendre: Le guide d'introduction aux voiles japonaises et les stratégies d'analyse technique les plus efficacesD'EverandLes Chandeliers Japonaises facile à apprendre: Le guide d'introduction aux voiles japonaises et les stratégies d'analyse technique les plus efficacesÉvaluation : 4.5 sur 5 étoiles4.5/5 (5)

- Le dropshipping pour les débutants: Comment vivre de sa boutique E-commerce sans stock, sans investissement et sans expérience.D'EverandLe dropshipping pour les débutants: Comment vivre de sa boutique E-commerce sans stock, sans investissement et sans expérience.Évaluation : 3 sur 5 étoiles3/5 (5)

- Le Scalping Est Amusant! 4: Partie 4 : Trader en état de flowD'EverandLe Scalping Est Amusant! 4: Partie 4 : Trader en état de flowÉvaluation : 4 sur 5 étoiles4/5 (1)