Vous aimerez peut-être aussi

- Les ActionsDocument41 pagesLes ActionsRif SpiritPas encore d'évaluation

- Chapitre 4Document15 pagesChapitre 4muhammedatilganPas encore d'évaluation

- Les Actions - PPTMDocument46 pagesLes Actions - PPTMMagham NislihanPas encore d'évaluation

- Les Types D'actionnairesDocument2 pagesLes Types D'actionnairesBen Mesaoud KizaPas encore d'évaluation

- Cours Évaluation Des ActionsDocument74 pagesCours Évaluation Des ActionsMôlkà TrabelsiPas encore d'évaluation

- Presentation de Marché Des ActionsDocument2 pagesPresentation de Marché Des ActionsFadwa Sahni100% (1)

- Chap 1Document48 pagesChap 1Mouad BouanzaPas encore d'évaluation

- ActionDocument1 pageActionhayatbouazza2022Pas encore d'évaluation

- Les ActionsDocument13 pagesLes ActionsHBH MEDPas encore d'évaluation

- Le Marché FinancierDocument11 pagesLe Marché Financierhafed100% (1)

- GFC SFDocument90 pagesGFC SFRachid EL FadilPas encore d'évaluation

- CHAPITRE 1 Les Différents Modes de FinancementDocument13 pagesCHAPITRE 1 Les Différents Modes de FinancementAbderrahmane Achour NedilPas encore d'évaluation

- 6-Les Actions CourDocument14 pages6-Les Actions CourAISSAOUI SabrinaPas encore d'évaluation

- FATIHA REGRAGUI-La Decision de Financement Chez Lentreprise - (Atramenta - Net)Document22 pagesFATIHA REGRAGUI-La Decision de Financement Chez Lentreprise - (Atramenta - Net)bebahPas encore d'évaluation

- Droit Pécuniaire de L - Actionnaire Dans La SADocument5 pagesDroit Pécuniaire de L - Actionnaire Dans La SAFatimaZahra AlyounePas encore d'évaluation

- Chap 8 Et Solutions Des ExercicesDocument12 pagesChap 8 Et Solutions Des ExercicesYassine OuaridPas encore d'évaluation

- Les Types D'ActionsDocument14 pagesLes Types D'ActionshmedehchristinePas encore d'évaluation

- Principaux Modèles D'évaluation Des ActionsDocument13 pagesPrincipaux Modèles D'évaluation Des ActionsFatima Zahra BenchhabPas encore d'évaluation

- La Société Par Actions Comme Forme D'Entreprise CommercialeDocument32 pagesLa Société Par Actions Comme Forme D'Entreprise CommercialeCharef Eddine BelmamiPas encore d'évaluation

- 1 - Actions Et Droits Des Actionnaires - Les Types Dactions PDFDocument20 pages1 - Actions Et Droits Des Actionnaires - Les Types Dactions PDFEhuiPas encore d'évaluation

- Lexique CifDocument81 pagesLexique CifsedagbandebernardPas encore d'évaluation

- Politique de DividendesDocument44 pagesPolitique de Dividendesdiadem-bch89% (9)

- Actions Operations CapitalDocument7 pagesActions Operations CapitalAlexandre FavrePas encore d'évaluation

- Le Marche Des ActionsDocument24 pagesLe Marche Des ActionsSami Miliani100% (1)

- Kendrouch WordDocument9 pagesKendrouch WordKhaoula RifaiPas encore d'évaluation

- Chapitre IiiDocument43 pagesChapitre IiiMehdi KHALILEPas encore d'évaluation

- Présentation Valeurs Mobilières DéfinitifDocument61 pagesPrésentation Valeurs Mobilières DéfinitifIMENEPas encore d'évaluation

- Generalites Sur La BourseDocument28 pagesGeneralites Sur La BourseIllias ZouadPas encore d'évaluation

- Offre PubliqueDocument23 pagesOffre PubliquefouadPas encore d'évaluation

- Les Actions _ Valeurs MobilièresDocument2 pagesLes Actions _ Valeurs MobilièresEKRAPas encore d'évaluation

- DROIT 2Document14 pagesDROIT 2xyrwkvfgwyPas encore d'évaluation

- Titres FinanciersDocument2 pagesTitres FinanciersKakiPas encore d'évaluation

- Présentation D'exposé Des ActionsDocument17 pagesPrésentation D'exposé Des ActionsHouda MaafaPas encore d'évaluation

- Les Modes de FinancementDocument5 pagesLes Modes de FinancementAouid KenzaPas encore d'évaluation

- Lesson 5 Equity SecuritiesDocument15 pagesLesson 5 Equity Securitiesaa566Pas encore d'évaluation

- Comment Garantir Votre RetraiteDocument9 pagesComment Garantir Votre RetraiteLevel BramsPas encore d'évaluation

- ActionDocument24 pagesActionام كارم وجاسرPas encore d'évaluation

- 4.la Politique de Dividende Et Structure de Capital-2Document20 pages4.la Politique de Dividende Et Structure de Capital-2Rihan OuaarabPas encore d'évaluation

- Chapitre 2 Théorie FinancièreDocument13 pagesChapitre 2 Théorie FinancièreFa KoPas encore d'évaluation

- Généralités Sur Les Valeur MobilieresDocument18 pagesGénéralités Sur Les Valeur Mobilieresmekdis100% (2)

- La Sa Et Ses ActionnairesDocument14 pagesLa Sa Et Ses Actionnaires28f8qfhyxmPas encore d'évaluation

- Politique de DividendeDocument13 pagesPolitique de DividendeHamza LAKHYARIPas encore d'évaluation

- A035 Actions Obligations1 Fiche de TravailDocument8 pagesA035 Actions Obligations1 Fiche de TravailKhaoula GhoudraniPas encore d'évaluation

- S5 Les Sources de FinancementDocument8 pagesS5 Les Sources de FinancementNor Nor CHPas encore d'évaluation

- Baa2 Droit HamriDocument6 pagesBaa2 Droit HamriDjamelPas encore d'évaluation

- Consolidation IFRSDocument16 pagesConsolidation IFRShamid lmardiPas encore d'évaluation

- Chapitre 3Document11 pagesChapitre 3Ouerghi KarimPas encore d'évaluation

- Mon Cours Chapitre IV Le Marché Des actions-PDF VFDocument26 pagesMon Cours Chapitre IV Le Marché Des actions-PDF VFSara ChaouchPas encore d'évaluation

- Le Guide Complet du Marché Boursier: De la Compréhension à la RéussiteD'EverandLe Guide Complet du Marché Boursier: De la Compréhension à la RéussitePas encore d'évaluation

- Les Valeurs MobilièresDocument7 pagesLes Valeurs MobilièresAlexander PrastatimatovPas encore d'évaluation

- La Fonction Financière Dans L'entrepriseDocument27 pagesLa Fonction Financière Dans L'entrepriseYassir Med Boufaida88% (8)

- Document220130397 PDFDocument8 pagesDocument220130397 PDFLaamaarii AmineePas encore d'évaluation

- Chapitre 3Document13 pagesChapitre 3Razak KarambiriPas encore d'évaluation

- Les Capitaux Propres PDFDocument9 pagesLes Capitaux Propres PDFElima SonsonPas encore d'évaluation

- Expose Fiscalite - 054104Document6 pagesExpose Fiscalite - 054104abdoul aziz malikPas encore d'évaluation

- Evaluation Des AFDocument66 pagesEvaluation Des AFAlae eddine MoussaddekPas encore d'évaluation

- Risque Des Titres Financiers (Rapport)Document6 pagesRisque Des Titres Financiers (Rapport)rachidsaidi0Pas encore d'évaluation

- Action PDFDocument5 pagesAction PDFNohayla NohitaPas encore d'évaluation

- EXPO 2Document15 pagesEXPO 2FranckPas encore d'évaluation

- Le Millionnaire Des Dividendes: Investir Pour Gagner Du Revenu Et Gagner En BourseD'EverandLe Millionnaire Des Dividendes: Investir Pour Gagner Du Revenu Et Gagner En BoursePas encore d'évaluation

- La Bourse de Tokyo Tokyo Stock ExchangeDocument4 pagesLa Bourse de Tokyo Tokyo Stock ExchangeMehdi SamPas encore d'évaluation

- Systeme Fin AnglaisDocument5 pagesSysteme Fin AnglaisMehdi SamPas encore d'évaluation

- Euronext ParisDocument9 pagesEuronext ParisMehdi SamPas encore d'évaluation

- NasdaqDocument5 pagesNasdaqMehdi SamPas encore d'évaluation

- Sect Banc FrancaisDocument8 pagesSect Banc FrancaisMehdi SamPas encore d'évaluation

- System Fin JaponaisDocument8 pagesSystem Fin JaponaisMehdi SamPas encore d'évaluation

- Marche Monetaire AmericainDocument11 pagesMarche Monetaire AmericainMehdi SamPas encore d'évaluation

- La Politique Monetaire EuropeeneDocument6 pagesLa Politique Monetaire EuropeeneMehdi SamPas encore d'évaluation

- NYSEDocument5 pagesNYSEMehdi SamPas encore d'évaluation

- Secteur Banc AnglaisDocument11 pagesSecteur Banc AnglaisMehdi SamPas encore d'évaluation

- Introduction À Léconomie Monétaire 2e Éd. Alain Beitone Christophe Rodrigues Etc. ZDocument365 pagesIntroduction À Léconomie Monétaire 2e Éd. Alain Beitone Christophe Rodrigues Etc. ZMehdi SamPas encore d'évaluation

- DoneDocument24 pagesDoneMehdi SamPas encore d'évaluation

- Exps Fin InterDocument41 pagesExps Fin InterMehdi SamPas encore d'évaluation

- London SEDocument5 pagesLondon SEMehdi SamPas encore d'évaluation

- BrexitDocument6 pagesBrexitMehdi SamPas encore d'évaluation

- CredocDocument49 pagesCredocMehdi SamPas encore d'évaluation

- Le Système Monétaire International (Michel Lelart)Document124 pagesLe Système Monétaire International (Michel Lelart)Mehdi Sam100% (1)

- Strategies de Gestion de PortefeuilleDocument19 pagesStrategies de Gestion de PortefeuilleMehdi SamPas encore d'évaluation

- Cours ALM 4Document123 pagesCours ALM 4Mehdi SamPas encore d'évaluation

- DoneDocument26 pagesDoneMehdi SamPas encore d'évaluation

- Marché Des Changes IIDocument29 pagesMarché Des Changes IIMehdi SamPas encore d'évaluation

- Resume Cours FIN. INTER.Document30 pagesResume Cours FIN. INTER.Mehdi SamPas encore d'évaluation

- Covid Et Finance Final 1Document27 pagesCovid Et Finance Final 1Mehdi SamPas encore d'évaluation

- Les Contrats BancairesDocument14 pagesLes Contrats BancairesMehdi SamPas encore d'évaluation

- MR Firano CoursDocument100 pagesMR Firano CoursMehdi SamPas encore d'évaluation

- Places Financières InternationalesDocument31 pagesPlaces Financières InternationalesMehdi SamPas encore d'évaluation

- Exposé Sur Les Déterminants Du Taux de Change - Salma Et IkramDocument21 pagesExposé Sur Les Déterminants Du Taux de Change - Salma Et IkramMehdi SamPas encore d'évaluation

- SodaPDF-processed-Le RisqueDocument22 pagesSodaPDF-processed-Le RisqueMehdi SamPas encore d'évaluation

- Systeme FianDocument1 pageSysteme FianMehdi SamPas encore d'évaluation

- Boni Ehui Patrice CV Aout 17 2Document2 pagesBoni Ehui Patrice CV Aout 17 2BONI PATRICEPas encore d'évaluation

- Examen Fiscalite Indirecte Semestre 1 2018Document2 pagesExamen Fiscalite Indirecte Semestre 1 2018mor seckPas encore d'évaluation

- Buisness PlanDocument20 pagesBuisness PlankoulouPas encore d'évaluation

- G4 PFE le secteur bancaire au maroc (1)Document12 pagesG4 PFE le secteur bancaire au maroc (1)DAABAJIPas encore d'évaluation

- Corrigé-Série TD 5Document4 pagesCorrigé-Série TD 5D IMPas encore d'évaluation

- Mariem Mejri PFEDocument62 pagesMariem Mejri PFEThemer jabbery100% (1)

- Ngoné Ndoye Mintou SEYE RAPPORT DE STAGEDocument51 pagesNgoné Ndoye Mintou SEYE RAPPORT DE STAGENgoné Mintou SeyePas encore d'évaluation

- Dif TD3Document9 pagesDif TD3SALON Des étudiantsPas encore d'évaluation

- File 1622 PDF 201115350458Document12 pagesFile 1622 PDF 201115350458Otman AzzarradiPas encore d'évaluation

- Goodwill Et SyntheseDocument2 pagesGoodwill Et SyntheseB.I100% (3)

- Cout de RevientDocument7 pagesCout de RevientyacinePas encore d'évaluation

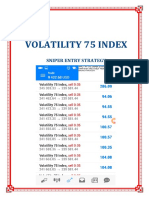

- Vix75 Sniper EntriesDocument21 pagesVix75 Sniper EntriesReine Randriamampianina94% (18)

- Fascicule 2 - Les IndicesDocument4 pagesFascicule 2 - Les IndicesMargaux TintinierPas encore d'évaluation

- Décryptage LF 2022Document42 pagesDécryptage LF 2022chaimae el kasmiPas encore d'évaluation

- Douane Et TransitDocument4 pagesDouane Et TransitNobonaga90Pas encore d'évaluation

- Examens Nationaux 2bac Comptabilite Mathematiques Financieres SGC 2016 RDocument13 pagesExamens Nationaux 2bac Comptabilite Mathematiques Financieres SGC 2016 RMohamedCharifPas encore d'évaluation

- Cahier TD Compta1Document20 pagesCahier TD Compta1nadia bessadiPas encore d'évaluation

- Economie Minière 2 Parties PDFDocument111 pagesEconomie Minière 2 Parties PDFxavier nkungwaPas encore d'évaluation

- Cas AttijariDocument101 pagesCas AttijariOmaima HijaziPas encore d'évaluation

- La Finance Verte en Chine YDocument5 pagesLa Finance Verte en Chine Yyamina soudaniPas encore d'évaluation

- Evaluation Des Obligations: (Sous-Titre Du Document)Document7 pagesEvaluation Des Obligations: (Sous-Titre Du Document)YoussefyassinPas encore d'évaluation

- Compta Analytique 5 (Enregistrement Automatique)Document41 pagesCompta Analytique 5 (Enregistrement Automatique)CVBNBVPas encore d'évaluation

- QcmcomptaDocument12 pagesQcmcomptaCsm ComptaPas encore d'évaluation

- Les Missions de l'IASBDocument6 pagesLes Missions de l'IASBboutita salmaPas encore d'évaluation

- Cours - Meradi Ouari - Introduction À L'économieDocument57 pagesCours - Meradi Ouari - Introduction À L'économieTinhinane CèlinePas encore d'évaluation

- Rapport de Stage Star AutoDocument42 pagesRapport de Stage Star AutoToufik Zerouk100% (3)

- As Monaco Dans Le RougeDocument1 pageAs Monaco Dans Le Rougedaynightsea100% (2)

- ETICDocument51 pagesETICSoufiane BousbaaPas encore d'évaluation

- 120 Dev05Document3 pages120 Dev05Christian luc GbadamassiPas encore d'évaluation

- Strategie Ichimoku A Vendre PDFDocument9 pagesStrategie Ichimoku A Vendre PDFSolex Tchinda75% (4)