Vous aimerez peut-être aussi

- 1 - Observer Les Opérations Courantes Dans l' Unité Commerciale VdefDocument24 pages1 - Observer Les Opérations Courantes Dans l' Unité Commerciale VdefPaul MartinPas encore d'évaluation

- Cap sur la gouvernance des PME: Guide (Droit belge)D'EverandCap sur la gouvernance des PME: Guide (Droit belge)Pas encore d'évaluation

- Etude de Cas 5Document64 pagesEtude de Cas 5soufian youssPas encore d'évaluation

- La LA GESTION COOPERATIVE - THEORIE ET PRATIQUE: De la spécificité à l’avantage concurrentiel - Émergence d’un nouveau paradigmeD'EverandLa LA GESTION COOPERATIVE - THEORIE ET PRATIQUE: De la spécificité à l’avantage concurrentiel - Émergence d’un nouveau paradigmePas encore d'évaluation

- Gestion de La Fonction ProductionDocument66 pagesGestion de La Fonction ProductionFouad ElhajjiPas encore d'évaluation

- WMS (Warehouse Management Système) : Sous La Direction De: Mme Ajerame MalikaDocument28 pagesWMS (Warehouse Management Système) : Sous La Direction De: Mme Ajerame MalikaИмане ПхоенихPas encore d'évaluation

- Lettre Motivation Responsable LogistiqueDocument1 pageLettre Motivation Responsable LogistiqueChengtong YuPas encore d'évaluation

- Rapport Mohamed Said AbdallahDocument35 pagesRapport Mohamed Said AbdallahAbdallahPas encore d'évaluation

- Démarche Qualité Et Changement Organisationnel en PMEDocument23 pagesDémarche Qualité Et Changement Organisationnel en PMEAhmed ait ben hassanPas encore d'évaluation

- Pilotage Des FluxDocument49 pagesPilotage Des FluxpfePas encore d'évaluation

- Cours S2 MR - KirmiDocument12 pagesCours S2 MR - Kirmimohamed abdoPas encore d'évaluation

- 48DRZ-Introduction Au CDGDocument14 pages48DRZ-Introduction Au CDGOUIAM EL BAZAKPas encore d'évaluation

- Modélisation de l'ingénierie publique: Tome 3 : Mode d'emploi du ModèleD'EverandModélisation de l'ingénierie publique: Tome 3 : Mode d'emploi du ModèleÉvaluation : 5 sur 5 étoiles5/5 (1)

- 10-29 Cours Introduction Au Management ENCG Dakhla 2021-2022Document20 pages10-29 Cours Introduction Au Management ENCG Dakhla 2021-2022Omar BaidaPas encore d'évaluation

- Présentation Sur La Compagnie de Transport Marocaine CTM: Réaliser ParDocument14 pagesPrésentation Sur La Compagnie de Transport Marocaine CTM: Réaliser ParMama SihamPas encore d'évaluation

- Formation Entreposage - Techniques de Gestion Et D'optimisation de L'entrepot (Session en Centre)Document3 pagesFormation Entreposage - Techniques de Gestion Et D'optimisation de L'entrepot (Session en Centre)Kamel BrikPas encore d'évaluation

- 1 Les ERP, Une Rigidité Apparente Pour Une Flexibilité Latente Des Systèmes de Contrôle PratiquésDocument20 pages1 Les ERP, Une Rigidité Apparente Pour Une Flexibilité Latente Des Systèmes de Contrôle PratiquéssoufiPas encore d'évaluation

- Organisation Et Gestion de Réseaux Logistique PDFDocument56 pagesOrganisation Et Gestion de Réseaux Logistique PDFMayara CostaPas encore d'évaluation

- L'activité Des Sociétés Émettrices de Chèques de Services: Identification Des Risques Liés À L'activité Et Proposition D'une Démarche D'auditDocument158 pagesL'activité Des Sociétés Émettrices de Chèques de Services: Identification Des Risques Liés À L'activité Et Proposition D'une Démarche D'auditZaid SoufianePas encore d'évaluation

- Université Ibn Tofail - Kénitra Faculté D'Économie Et de GestionDocument12 pagesUniversité Ibn Tofail - Kénitra Faculté D'Économie Et de GestionFadia ZemmouriPas encore d'évaluation

- Matrice ADL: Réalisé Par: Encadré ParDocument12 pagesMatrice ADL: Réalisé Par: Encadré ParGhizlane Ghabbar100% (1)

- Dossier Final Eval Frs Evaluation Des FournisseursDocument84 pagesDossier Final Eval Frs Evaluation Des FournisseurssapmaryPas encore d'évaluation

- Support de Cours Fusion AcquisitionDocument89 pagesSupport de Cours Fusion AcquisitionGhislain Fabrice SanouPas encore d'évaluation

- Thème 5 - L'externalisation LogistiqueDocument28 pagesThème 5 - L'externalisation Logistiquechaima GHIOUCHPas encore d'évaluation

- ABC Cours AppalicationDocument14 pagesABC Cours AppalicationTaha Hejjaj100% (1)

- ARIBOUDocument30 pagesARIBOUtimouyassup100% (1)

- Externalisation MarocDocument20 pagesExternalisation MarocbastaniPas encore d'évaluation

- Partie 1 La Stratégie Et La Croissance 4 La Croissance de LentrepriseDocument6 pagesPartie 1 La Stratégie Et La Croissance 4 La Croissance de LentreprisesaidiPas encore d'évaluation

- Externalisation PrincipesEtMethodesDocument52 pagesExternalisation PrincipesEtMethodesAtef ZizouPas encore d'évaluation

- Controle de Gestion Logistique Et ApprovisionnementDocument45 pagesControle de Gestion Logistique Et Approvisionnementadiza phenarettePas encore d'évaluation

- L'Élaboration D'un Plan Marketing Au Sein D'une Entreprise Cas de L'international Transit Transport, FILTRANSDocument136 pagesL'Élaboration D'un Plan Marketing Au Sein D'une Entreprise Cas de L'international Transit Transport, FILTRANSMessaoud MessahelPas encore d'évaluation

- Rapport de Stage D'approvisionnementDocument29 pagesRapport de Stage D'approvisionnementLamiae salahPas encore d'évaluation

- L 'Entreprise en Action: L 'Approvisionnement Et La Gestion Des StocksDocument28 pagesL 'Entreprise en Action: L 'Approvisionnement Et La Gestion Des StocksMalakato_AllahPas encore d'évaluation

- PFE L'innovation en SCM Levier de La Performance Des EntreprisesDocument92 pagesPFE L'innovation en SCM Levier de La Performance Des EntreprisesKhadija MarwanPas encore d'évaluation

- Entreprenariat PPT ModifieeDocument26 pagesEntreprenariat PPT ModifieeYassinPas encore d'évaluation

- Sujet Transport Juin AntillesDocument12 pagesSujet Transport Juin AntillesEL ARGUIPas encore d'évaluation

- TD 1ère Année TM Fiscalité Entreprise EST SB 2019 N 4Document1 pageTD 1ère Année TM Fiscalité Entreprise EST SB 2019 N 4RIMAPas encore d'évaluation

- Christian ZAMBOTTO WWW - Decf-Finance - FR.ST PDFDocument16 pagesChristian ZAMBOTTO WWW - Decf-Finance - FR.ST PDFNassim AbdousPas encore d'évaluation

- République Du Nige1Document1 pageRépublique Du Nige1Alkassoum Ibrahim ChaibouPas encore d'évaluation

- Mémoire Aurélie 2023 - 01 - 01Document148 pagesMémoire Aurélie 2023 - 01 - 01Ismaël NIEMEPas encore d'évaluation

- Éthiques Des Affaires Et RSEDocument10 pagesÉthiques Des Affaires Et RSELABIDI BAYREMPas encore d'évaluation

- RanaivosonFenosoaSJ GES M1 11Document114 pagesRanaivosonFenosoaSJ GES M1 11noriarafalimanana63Pas encore d'évaluation

- Rapport de Stage de Fin D'étudeDocument73 pagesRapport de Stage de Fin D'étudeOumayma BerrichePas encore d'évaluation

- 533 D 1159 DaacfDocument3 pages533 D 1159 DaacfMoncef ChaouiPas encore d'évaluation

- DRP 3Document5 pagesDRP 3Ibrahim SkakriPas encore d'évaluation

- APA1Document23 pagesAPA1Mohammed KhamarPas encore d'évaluation

- La Q Dans Le Secteur PublicDocument24 pagesLa Q Dans Le Secteur PublicHamza FadlaPas encore d'évaluation

- Final Repport VersionDocument52 pagesFinal Repport VersionMani Mohammed AdilPas encore d'évaluation

- Ilham PPT 2Document31 pagesIlham PPT 2Ilham HilePas encore d'évaluation

- Pfe Chami InnoverDocument98 pagesPfe Chami InnoverAsmae MetjariPas encore d'évaluation

- Cours Recouvrement Des Recettes Fiscales Et Non FiscalesDocument90 pagesCours Recouvrement Des Recettes Fiscales Et Non Fiscaleskonziline100% (1)

- Presentation Reforme de Transport Routiers de Marchandises Au Maroc 2023Document18 pagesPresentation Reforme de Transport Routiers de Marchandises Au Maroc 2023Nohayla KhaiderPas encore d'évaluation

- Offre D'emploi - Contrôleur de GestionDocument1 pageOffre D'emploi - Contrôleur de GestionBouetoussa sagessePas encore d'évaluation

- Analyse Financiére NestléDocument3 pagesAnalyse Financiére NestléHajar HejjajPas encore d'évaluation

- REPORT Conception Et Mise en Place D'un Système de ComptabilitéDocument43 pagesREPORT Conception Et Mise en Place D'un Système de ComptabilitéayoubPas encore d'évaluation

- Étude de Cas Audit NeperlogDocument10 pagesÉtude de Cas Audit NeperlogCAMARA OUSMANEPas encore d'évaluation

- Méthode ABC DéfinitionDocument4 pagesMéthode ABC Définitionsaid nmirowa100% (1)

- Acquisition, financement et cessions d'entreprises: Instruments financiers, structures d'acquisition et mécanismes de contrôle sous l'angle fiscal, comptable et financierD'EverandAcquisition, financement et cessions d'entreprises: Instruments financiers, structures d'acquisition et mécanismes de contrôle sous l'angle fiscal, comptable et financierPas encore d'évaluation

- Impact de Lean Management Sur La PerformanceDocument20 pagesImpact de Lean Management Sur La Performancefouad aminePas encore d'évaluation

- La Contingence Du CGDocument28 pagesLa Contingence Du CGLOLITA LILIPas encore d'évaluation

- Contrle de Gestion Et ConsolidationDocument31 pagesContrle de Gestion Et ConsolidationELHARCHALI MOUNAPas encore d'évaluation

- Fonction Controleur GestionDocument5 pagesFonction Controleur GestionELHARCHALI MOUNAPas encore d'évaluation

- Controle Gestion en PMEDocument20 pagesControle Gestion en PMEELHARCHALI MOUNAPas encore d'évaluation

- Chapitre 1 IntroductionDocument100 pagesChapitre 1 IntroductionLivredeluxePas encore d'évaluation

- Autorisation de Conduite (AC), Autorisation D'intervention À Portée Des Réseaux (AIPR) - Deux Dispositions Complémentaires, Un Dénominateur Commun Le Caces (nt72)Document8 pagesAutorisation de Conduite (AC), Autorisation D'intervention À Portée Des Réseaux (AIPR) - Deux Dispositions Complémentaires, Un Dénominateur Commun Le Caces (nt72)jimmi conanPas encore d'évaluation

- 5 Cours GRF - V - GR de Faillite Ou de LiquiditéDocument20 pages5 Cours GRF - V - GR de Faillite Ou de LiquiditéFatima BelmaghraouiPas encore d'évaluation

- SERBATRESALJANVIER2023Document10 pagesSERBATRESALJANVIER2023sdfefwefewPas encore d'évaluation

- A9730 Emballage Et Environnement PDFDocument13 pagesA9730 Emballage Et Environnement PDFFarouk KhouPas encore d'évaluation

- Compta Approfondie Séance 1Document33 pagesCompta Approfondie Séance 1Zakaria RakhamiPas encore d'évaluation

- Cours Diapos Courant LibéralDocument37 pagesCours Diapos Courant LibéralSarah IssolahPas encore d'évaluation

- CLE Module 9 PDFDocument27 pagesCLE Module 9 PDFJaâfar NASRANEPas encore d'évaluation

- MasterDocument87 pagesMasterCarina VerónicaPas encore d'évaluation

- Rentabilité Des Agences BancairesDocument14 pagesRentabilité Des Agences BancairesxjlolPas encore d'évaluation

- Sujet - Principal 2022 GADocument8 pagesSujet - Principal 2022 GAIdelhachmi Youssef100% (1)

- TD Fiscalité IDocument7 pagesTD Fiscalité ISasukePas encore d'évaluation

- Lettre Du CEPIIDocument4 pagesLettre Du CEPIIalelaPas encore d'évaluation

- Conditions Générales Contrat Expat Santé CFEDocument21 pagesConditions Générales Contrat Expat Santé CFEmathieu cuinetPas encore d'évaluation

- Serie de Revision Audit 2020 2021 16 12 2020Document5 pagesSerie de Revision Audit 2020 2021 16 12 2020Ismail SafiPas encore d'évaluation

- Règlement - Aménagement MTLDocument9 pagesRèglement - Aménagement MTLOumayma LahmerPas encore d'évaluation

- Pfe Abdelkarim AyariDocument82 pagesPfe Abdelkarim AyariMohamed Aziz BltaifPas encore d'évaluation

- SAM-WS Etudes de Prix V2023Document40 pagesSAM-WS Etudes de Prix V2023dawah1313Pas encore d'évaluation

- 192 Modele CV OrgDocument2 pages192 Modele CV OrgNizar HezziPas encore d'évaluation

- 03 Ho Aviseche 2Document4 pages03 Ho Aviseche 2Grace de BarbenconPas encore d'évaluation

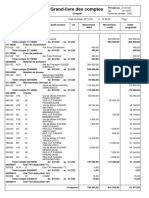

- Grand Livre Des ComptesDocument5 pagesGrand Livre Des ComptesNouhaila KaddamPas encore d'évaluation

- Microéconomie 1 - Ch13 - Le Sentier DexpansionDocument6 pagesMicroéconomie 1 - Ch13 - Le Sentier DexpansionSarra TroudiPas encore d'évaluation

- Présentation SmedDocument20 pagesPrésentation Smedآية تقتقPas encore d'évaluation

- Demande de PRET ORDINAIREDocument4 pagesDemande de PRET ORDINAIREPascaline NoulaPas encore d'évaluation

- Sociétés TD 05 - Sociétés Sans PMDocument5 pagesSociétés TD 05 - Sociétés Sans PMdieng.papa21Pas encore d'évaluation

- Rapport de Stage QNB1Document12 pagesRapport de Stage QNB1Youssef Jbeli100% (1)

- Rapport - Lean-VSMDocument12 pagesRapport - Lean-VSMSoufyan El KharoufPas encore d'évaluation

- Le Japon Et Son Économie (Jpy) ??Document2 pagesLe Japon Et Son Économie (Jpy) ??John-Sun LALYPas encore d'évaluation

- Accord Libre Échange MAR & UsaDocument15 pagesAccord Libre Échange MAR & UsaSouFiane SafouanPas encore d'évaluation

- Diagnostic Financier de La Société Maison Du MondeDocument17 pagesDiagnostic Financier de La Société Maison Du MondeFouzi TahiPas encore d'évaluation