Vous aimerez peut-être aussi

- Le tableau de bord prospectif et les 4 piliers d'une organisation: Quels signaux prendre en compte pour une gestion efficace ?D'EverandLe tableau de bord prospectif et les 4 piliers d'une organisation: Quels signaux prendre en compte pour une gestion efficace ?Pas encore d'évaluation

- Le tableau de bord prospectif: Les 4 composantes essentielles pour une stratégie d'entreprise à long termeD'EverandLe tableau de bord prospectif: Les 4 composantes essentielles pour une stratégie d'entreprise à long termePas encore d'évaluation

- Diagnostic Des Comptes ConsolidésDocument2 pagesDiagnostic Des Comptes ConsolidésHamza AmkorPas encore d'évaluation

- Protocole de RechercheDocument3 pagesProtocole de RechercheItokiana MananjaraPas encore d'évaluation

- G1 Premier Chapitre La Gestion BudgétaireDocument17 pagesG1 Premier Chapitre La Gestion BudgétaireDAABAJIPas encore d'évaluation

- Le Contrôle de Gestion StratégiqueDocument3 pagesLe Contrôle de Gestion StratégiqueSafaa mlPas encore d'évaluation

- Poly Eval Première Partie T1 2019-2020Document27 pagesPoly Eval Première Partie T1 2019-2020KRPas encore d'évaluation

- Le Tableau de Bord Prospectif: Une Nouvelle Approche Du Pilotage Pour Les PME Avec Le Balanced ScorecardDocument2 pagesLe Tableau de Bord Prospectif: Une Nouvelle Approche Du Pilotage Pour Les PME Avec Le Balanced ScorecardSiham NaymPas encore d'évaluation

- V D Sã©ance D'initiation EncgDocument27 pagesV D Sã©ance D'initiation EncgFH OumaïmaPas encore d'évaluation

- Support de Cours de Gestion BudgetaireDocument16 pagesSupport de Cours de Gestion BudgetaireRaissa WouamenPas encore d'évaluation

- Reporting Budgetaire 2023Document6 pagesReporting Budgetaire 2023danielPas encore d'évaluation

- Tableau de Bord ProspectifDocument3 pagesTableau de Bord Prospectifdarren112Pas encore d'évaluation

- CONTROLEDocument13 pagesCONTROLESam AdelePas encore d'évaluation

- CONTROLE DE GESTION Le Balanced Scorecards Ou Tableau de Bord ProspectifDocument4 pagesCONTROLE DE GESTION Le Balanced Scorecards Ou Tableau de Bord ProspectifNihad FarahPas encore d'évaluation

- Module Analyse Performance FinancièreDocument184 pagesModule Analyse Performance Financièresoufiane el khomssiPas encore d'évaluation

- Le Rôle Du Diagnostic de La Trésorerie Sur L'appréciation Des Performances Financières de L'entreprise Etude de Cas PratiqueDocument24 pagesLe Rôle Du Diagnostic de La Trésorerie Sur L'appréciation Des Performances Financières de L'entreprise Etude de Cas PratiqueOum MohssinePas encore d'évaluation

- BrouillonDocument29 pagesBrouillonBRAHIM ADOUMAZPas encore d'évaluation

- Webconference 03 - DSY 020 - QuestionsDocument5 pagesWebconference 03 - DSY 020 - QuestionsNy Aina RakotomalalaPas encore d'évaluation

- Analyse Compta Et Fin - El HarchaouiDocument118 pagesAnalyse Compta Et Fin - El HarchaouiChama WihiPas encore d'évaluation

- Analyse Fin G3 Eco 2022Document99 pagesAnalyse Fin G3 Eco 2022DieudonnéPas encore d'évaluation

- Cours 8Document42 pagesCours 8t44kynfs5rPas encore d'évaluation

- Audit Et Performance FinalDocument36 pagesAudit Et Performance FinalB.I96% (45)

- Cours + TD D'analyse Financière BASS PDFDocument101 pagesCours + TD D'analyse Financière BASS PDFBassirou ToéPas encore d'évaluation

- Contribution IP MaintenanceDocument12 pagesContribution IP Maintenancehamza.bouhaouchinePas encore d'évaluation

- Introduction Generale I. Presentation Du SujetDocument165 pagesIntroduction Generale I. Presentation Du SujetAbdeslam ChihaPas encore d'évaluation

- Expo-Les Principaux Indicateurs Sociaux-Fin-ÉcoDocument14 pagesExpo-Les Principaux Indicateurs Sociaux-Fin-ÉcoRubs PastorePas encore d'évaluation

- Cours Analyse Financière (Ratios)Document3 pagesCours Analyse Financière (Ratios)Yassine AmzilPas encore d'évaluation

- Modèle Préz Performance OrgaDocument14 pagesModèle Préz Performance OrgaRachid BenhmidouPas encore d'évaluation

- MANA SYNTHES Chap 5 LA PERFORMANCEDocument3 pagesMANA SYNTHES Chap 5 LA PERFORMANCEf.robineisfacPas encore d'évaluation

- I. Le Contrôle de GestionDocument24 pagesI. Le Contrôle de Gestionolamidé gbetchedjiPas encore d'évaluation

- Comptabilite Generale I (Version Etudiant)Document142 pagesComptabilite Generale I (Version Etudiant)juniorPas encore d'évaluation

- Axe 1Document12 pagesAxe 1ThiryPas encore d'évaluation

- Support Cours Contrôle de Gestion ENCG MASTER 1Document52 pagesSupport Cours Contrôle de Gestion ENCG MASTER 1ramdane100% (3)

- Différentes Manières D'élaborer Un Tableau de BordDocument4 pagesDifférentes Manières D'élaborer Un Tableau de BordGhizlane Julio100% (1)

- C6 - Tableau de Bord - CoursDocument6 pagesC6 - Tableau de Bord - Coursabderrahim_963921670Pas encore d'évaluation

- A.F. Méthode Des Ratios IDocument26 pagesA.F. Méthode Des Ratios Ifatima ezzahra el ouadrhiriPas encore d'évaluation

- Analyse Et Diagnostic Financier Télécharger, Lire PDF TÉLÉCHARGER LIRE ENGLISH VERSION DOWNLOAD READ. Description PDFDocument5 pagesAnalyse Et Diagnostic Financier Télécharger, Lire PDF TÉLÉCHARGER LIRE ENGLISH VERSION DOWNLOAD READ. Description PDFNoureddine MouhdaPas encore d'évaluation

- Analyse Et Diagnostic Financier Télécharger, Lire PDF TÉLÉCHARGER LIRE ENGLISH VERSION DOWNLOAD READ. DescriptionDocument5 pagesAnalyse Et Diagnostic Financier Télécharger, Lire PDF TÉLÉCHARGER LIRE ENGLISH VERSION DOWNLOAD READ. DescriptionkarimPas encore d'évaluation

- Balanced ScorecardDocument27 pagesBalanced Scorecardyounes_557113208Pas encore d'évaluation

- Séance 1 AFDocument3 pagesSéance 1 AFAbderafie HaryoulyPas encore d'évaluation

- Walim Et Radhwen MemoireDocument10 pagesWalim Et Radhwen MemoireRadhwen ZahiPas encore d'évaluation

- Document Sans Titre 2Document8 pagesDocument Sans Titre 2atika joubayrPas encore d'évaluation

- Analyse D'états Financiers Par Ratios Pour Le P.-D.g. de PmeDocument42 pagesAnalyse D'états Financiers Par Ratios Pour Le P.-D.g. de PmeAzzeddine DahbiPas encore d'évaluation

- Cours Adaptation Du Controle de Gestion - DoxDocument99 pagesCours Adaptation Du Controle de Gestion - DoxMohamed DeraPas encore d'évaluation

- ComptabiliteDocument10 pagesComptabiliteAbdoul Aziz ThiombianoPas encore d'évaluation

- Management La Performance Management D Entreprise PDFDocument14 pagesManagement La Performance Management D Entreprise PDFMustapha MektanPas encore d'évaluation

- Management La Performance Management D Entreprise PDFDocument14 pagesManagement La Performance Management D Entreprise PDFMustapha MektanPas encore d'évaluation

- Management La Performance Management D Entreprise PDFDocument14 pagesManagement La Performance Management D Entreprise PDFMustapha MektanPas encore d'évaluation

- A.F. Méthode Des Ratios IIDocument31 pagesA.F. Méthode Des Ratios IIMoulay Smail AlaouiPas encore d'évaluation

- CH Préliminaire ADFDocument12 pagesCH Préliminaire ADFMed Reda ElwafiPas encore d'évaluation

- Cours Gestion BudgetaireDocument22 pagesCours Gestion BudgetaireDavid KoularambayePas encore d'évaluation

- A.F. Et Méthode Des Ratios IDocument27 pagesA.F. Et Méthode Des Ratios Iredouane ezzouinePas encore d'évaluation

- Djekhrab AminaDocument90 pagesDjekhrab AminatheresaboussouPas encore d'évaluation

- Balanced Scorecard BSCDocument68 pagesBalanced Scorecard BSCmed_kerroumi76Pas encore d'évaluation

- Les tableaux de bord et business plan: Gérer la comptabilité de son entrepriseD'EverandLes tableaux de bord et business plan: Gérer la comptabilité de son entrepriseÉvaluation : 4 sur 5 étoiles4/5 (3)

- Le Balanced Scorecard: Mesurer et gérer la performance avec le tableau de bord prospectifD'EverandLe Balanced Scorecard: Mesurer et gérer la performance avec le tableau de bord prospectifPas encore d'évaluation

- Le management par objectifs: Maximiser les performances de votre équipeD'EverandLe management par objectifs: Maximiser les performances de votre équipePas encore d'évaluation

- Le management par objectifs de Peter Drucker: Comment fixer des objectifs pour booster la productivité ?D'EverandLe management par objectifs de Peter Drucker: Comment fixer des objectifs pour booster la productivité ?Pas encore d'évaluation

- Principes de base de la comptabilité: La comptabilité appliquée au droit belgeD'EverandPrincipes de base de la comptabilité: La comptabilité appliquée au droit belgePas encore d'évaluation

- Comp G Déf Promot - 20-21Document122 pagesComp G Déf Promot - 20-21Hamza AmkorPas encore d'évaluation

- Prese 2022-2023Document11 pagesPrese 2022-2023Hamza AmkorPas encore d'évaluation

- Tableau Récapitulatif Du Calcul Du BFRE NormatifDocument1 pageTableau Récapitulatif Du Calcul Du BFRE NormatifHamza AmkorPas encore d'évaluation

- Cours 11Document6 pagesCours 11Hamza AmkorPas encore d'évaluation

- CalculEco RisqueIncertitudeGestionForestiere Eddee AL2017Document142 pagesCalculEco RisqueIncertitudeGestionForestiere Eddee AL2017Hamza AmkorPas encore d'évaluation

- AEM - TN - Résultats de Présélection - Sept 2022Document8 pagesAEM - TN - Résultats de Présélection - Sept 2022Hamza AmkorPas encore d'évaluation

- Rapport de StageDocument2 pagesRapport de StageHamza AmkorPas encore d'évaluation

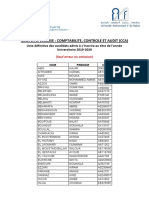

- 3-Liste D Finitive Des Admis CCA 19-21Document2 pages3-Liste D Finitive Des Admis CCA 19-21Hamza AmkorPas encore d'évaluation

- Credit BailDocument12 pagesCredit BailHamza AmkorPas encore d'évaluation

- InflationDocument1 pageInflationHamza AmkorPas encore d'évaluation

- FIche de Synthése de L'analyse FinanciéreDocument4 pagesFIche de Synthése de L'analyse FinanciéreDio TimaPas encore d'évaluation

- Analyse Et Décision FinancièresDocument18 pagesAnalyse Et Décision FinancièresDiana Mvaebeme100% (1)

- Fina 20214 A23 - S2Document49 pagesFina 20214 A23 - S2William GrignonPas encore d'évaluation

- Cours Analyse FinanciereDocument28 pagesCours Analyse Financierehamza el gouziPas encore d'évaluation

- Manzella 36261600 2019Document64 pagesManzella 36261600 2019Ami HBPas encore d'évaluation

- Chrono Diagnostic Entreprises Cotées - Evéluation - 2019-2020 - LP3Document2 pagesChrono Diagnostic Entreprises Cotées - Evéluation - 2019-2020 - LP3Mareme LoPas encore d'évaluation

- Cours Master Analyse FinanciereDocument101 pagesCours Master Analyse FinanciereHassan El Alaoui100% (4)

- Analyse Financiere SommaireDocument7 pagesAnalyse Financiere SommairekamalPas encore d'évaluation

- 53 C 8 C 8 C 7943 F 3Document48 pages53 C 8 C 8 C 7943 F 3liamPas encore d'évaluation

- Les Ratios de Structure, de Liquidité, de Gestion Ou de RotationDocument15 pagesLes Ratios de Structure, de Liquidité, de Gestion Ou de RotationMouhcine NefziPas encore d'évaluation

- 1 Introduction À L'analyse FinancièreDocument23 pages1 Introduction À L'analyse FinancièreElhachemi AlouachePas encore d'évaluation

- Analyse Financiere FsjesDocument115 pagesAnalyse Financiere FsjesKhadija MgsPas encore d'évaluation

- SESSION DE RATTRAPAGE PREMIÈR S 3 Année CGF-EGE-BF - CorrectionDocument3 pagesSESSION DE RATTRAPAGE PREMIÈR S 3 Année CGF-EGE-BF - Correctionfalou testPas encore d'évaluation

- Analyse Financiere Eniem 2010-2011-2012Document46 pagesAnalyse Financiere Eniem 2010-2011-2012Farid MohammediPas encore d'évaluation

- Pfe ...Document33 pagesPfe ...SaFae MsrPas encore d'évaluation

- Cours Diagnostic FinancierDocument47 pagesCours Diagnostic FinancierMohamed Rafiky0% (1)

- Présentation EntretienDocument4 pagesPrésentation EntretienMohamed TssahilPas encore d'évaluation

- Cours Des ratiosVFDocument27 pagesCours Des ratiosVFDAREM SELMAPas encore d'évaluation

- Cours Diagnostic FinancierDocument21 pagesCours Diagnostic FinancierSim SamouchePas encore d'évaluation

- Chapitre 5 Les RatiosDocument38 pagesChapitre 5 Les RatiosFarhati oumaimaPas encore d'évaluation

- L'Analyse FinancièreDocument20 pagesL'Analyse Financièrealaa eddine azzouz100% (1)

- Rapport TAMCDocument50 pagesRapport TAMCIslam El OusroutiPas encore d'évaluation

- DCG 06 Recroix Pascale1Document69 pagesDCG 06 Recroix Pascale1salim aggoun100% (2)

- Dossier Inagris S9Document40 pagesDossier Inagris S9HaruPas encore d'évaluation

- 7000-Analyste Financier PDFDocument2 pages7000-Analyste Financier PDFThiam Modou le Dictionnaire100% (1)

- ProjetDocument3 pagesProjetZakaria Zerradi Mansouri100% (1)

- Chapitre 2 - Adf - 2022-2023Document26 pagesChapitre 2 - Adf - 2022-2023louay ladjimiPas encore d'évaluation

- Les 20 QCMDocument4 pagesLes 20 QCMLe Deg Yam100% (3)

- Analyse Et Diagnostic Financiers : EncgmDocument60 pagesAnalyse Et Diagnostic Financiers : EncgmFADWA NOUISSER100% (1)

- Analyse Et Diagnostic Financier (1) - 1Document55 pagesAnalyse Et Diagnostic Financier (1) - 1Aya MhadraPas encore d'évaluation