Vous aimerez peut-être aussi

- Les 5 forces de Porter: Comprendre les sources des avantages concurrentielsD'EverandLes 5 forces de Porter: Comprendre les sources des avantages concurrentielsÉvaluation : 5 sur 5 étoiles5/5 (1)

- Correction TDconcurrenceDocument3 pagesCorrection TDconcurrenceTDdocumentsPas encore d'évaluation

- CEJM 1 Chap 2Document4 pagesCEJM 1 Chap 2Anne LEFEBVREPas encore d'évaluation

- Qu'est Ce Que La Mondialisation, Charles-Albert Michalet - Fiche de LectureDocument12 pagesQu'est Ce Que La Mondialisation, Charles-Albert Michalet - Fiche de LecturejoePas encore d'évaluation

- Creer Un Site Ecommerce Avec DreemwaverCS4 Et PHP-MySQLDocument416 pagesCreer Un Site Ecommerce Avec DreemwaverCS4 Et PHP-MySQLdjym22100% (6)

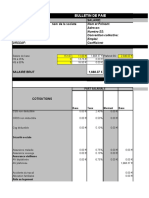

- Modèle Fiche de PaieDocument1 pageModèle Fiche de PaieAmadou N'daouPas encore d'évaluation

- Olivier Seban-Tout Le Monde Mérite D'être RicheDocument244 pagesOlivier Seban-Tout Le Monde Mérite D'être Richehugues100% (1)

- La Théorie de La ConcurrenceDocument7 pagesLa Théorie de La Concurrenceabdessamad abdouPas encore d'évaluation

- Structure de Lindustrie FinaleDocument23 pagesStructure de Lindustrie FinaleOumaima EzzPas encore d'évaluation

- Revue N°16.1990Document120 pagesRevue N°16.1990Vida la VidaPas encore d'évaluation

- Les Grands Thèmes EconomiqueDocument20 pagesLes Grands Thèmes EconomiqueRinohPas encore d'évaluation

- Chapitre 2-Economie de L'entrepriseDocument10 pagesChapitre 2-Economie de L'entrepriseREGISPas encore d'évaluation

- CEJM N°2Document5 pagesCEJM N°2Prasa GnanarajanPas encore d'évaluation

- Lettre BourseDocument32 pagesLettre BourseOuiame MoukitePas encore d'évaluation

- Quels Sont Les Objectifs Et Les Modalités de La Politique de La Concurrence Camille Et FelixDocument4 pagesQuels Sont Les Objectifs Et Les Modalités de La Politique de La Concurrence Camille Et FelixMme et Mr LafonPas encore d'évaluation

- Eco Inter Chap8Document41 pagesEco Inter Chap8BetiaPas encore d'évaluation

- Cours Stratégie IndustrielleDocument12 pagesCours Stratégie IndustrielleAbdelwahab El HadiriPas encore d'évaluation

- Le MarcheDocument3 pagesLe MarcheAlihoun Moustapha TRaorePas encore d'évaluation

- Droit de La ConcurrenceDocument88 pagesDroit de La Concurrenceirma_j_1Pas encore d'évaluation

- Economie IndustrielleDocument41 pagesEconomie IndustrielleYassine El100% (1)

- Articles Mana StratDocument5 pagesArticles Mana Stratassa08Pas encore d'évaluation

- Synthese MicroeconomieDocument11 pagesSynthese MicroeconomieNajjari SoufianePas encore d'évaluation

- Chapitre 2Document3 pagesChapitre 2benji .971Pas encore d'évaluation

- Marches-Imparfaits VeDocument37 pagesMarches-Imparfaits Veviolette.cellierPas encore d'évaluation

- CHAP 1 - 12 - Les Stratégies Des Firmes en Concurrence Imparfaite (Cours 1ère) (2010-2011)Document14 pagesCHAP 1 - 12 - Les Stratégies Des Firmes en Concurrence Imparfaite (Cours 1ère) (2010-2011)ysfPas encore d'évaluation

- Comptitivité Mme ElghaziDocument29 pagesComptitivité Mme ElghaziimaneamounaPas encore d'évaluation

- La Theorie de La ConcurrenceDocument24 pagesLa Theorie de La ConcurrenceAnas AB100% (1)

- SynthèseDocument4 pagesSynthèseMorgane KerwichPas encore d'évaluation

- Krugman - Nouvelle Théorie Du Commerce InternationalDocument8 pagesKrugman - Nouvelle Théorie Du Commerce InternationalKamal Labay100% (1)

- Fiche 4 Mondialisation L'insertion Dans Les ÉchangesDocument3 pagesFiche 4 Mondialisation L'insertion Dans Les ÉchangesMme et Mr LafonPas encore d'évaluation

- Complémentarité Entre État Et Marché - FICHEDocument10 pagesComplémentarité Entre État Et Marché - FICHExvbgc29syfPas encore d'évaluation

- Le Rôle de La Concentration Des Entreprises Dans Le Développement Depuis Le Milieu Du XIXè SiècleDocument5 pagesLe Rôle de La Concentration Des Entreprises Dans Le Développement Depuis Le Milieu Du XIXè SiècleAbderrahim ChalfaouatPas encore d'évaluation

- Ouverture Des Çco Et Dynamiques de La Mondialisation Depuis Le XIX (RÇparÇ)Document50 pagesOuverture Des Çco Et Dynamiques de La Mondialisation Depuis Le XIX (RÇparÇ)tom renPas encore d'évaluation

- Cours de L'economie IndustrielleDocument30 pagesCours de L'economie IndustrielleIsmail ElouargaPas encore d'évaluation

- Economie - Résumé Du Chapitre 2Document4 pagesEconomie - Résumé Du Chapitre 2une petite claraPas encore d'évaluation

- Droit de La ConcurrenceDocument25 pagesDroit de La ConcurrenceEl aissaoui AnassPas encore d'évaluation

- Guide PmeDocument46 pagesGuide Pmelaila sadkiPas encore d'évaluation

- CH2 Le Fonctionnement Des Marchés - EDocument4 pagesCH2 Le Fonctionnement Des Marchés - ECoralie RbnPas encore d'évaluation

- EC 3 - Pourquoi Les Pouvoirs Publics Doivent - Ils Réguler La ConcurrenceDocument7 pagesEC 3 - Pourquoi Les Pouvoirs Publics Doivent - Ils Réguler La ConcurrenceMme et Mr LafonPas encore d'évaluation

- Droit de La Concurrence 1Document88 pagesDroit de La Concurrence 1Meryame KhezamiPas encore d'évaluation

- Collusion - Version FinaleDocument34 pagesCollusion - Version FinaleMeryam BoualamiaPas encore d'évaluation

- Stratégies Industrielles Partie IIDocument14 pagesStratégies Industrielles Partie IIAmine RajawiPas encore d'évaluation

- E4b CMDocument13 pagesE4b CMLorenzo JyPas encore d'évaluation

- Fiches Récapitulatives Droit de ConcurrenceDocument16 pagesFiches Récapitulatives Droit de ConcurrenceSalwa Ghallab100% (1)

- Economie EuropéenneDocument32 pagesEconomie EuropéennePerrine BautzPas encore d'évaluation

- Fiche 32 - Comment Les Marchés Non Concurrentiels Fonctionnent-T-IlsDocument4 pagesFiche 32 - Comment Les Marchés Non Concurrentiels Fonctionnent-T-IlsMme et Mr LafonPas encore d'évaluation

- 07F Aiginger-1Document4 pages07F Aiginger-1fulbertmonebenePas encore d'évaluation

- NEKDocument16 pagesNEKSoukaina IdlhajaliPas encore d'évaluation

- Relations Economiques InternationalesDocument19 pagesRelations Economiques Internationalesdocisitt100% (2)

- Theme 5 Protectionnisme Raisons Et Risques PDFDocument15 pagesTheme 5 Protectionnisme Raisons Et Risques PDFSamiRachidi Rachidi100% (1)

- Bac 2019 Corrigé SES Specialite EADocument1 pageBac 2019 Corrigé SES Specialite EALETUDIANTPas encore d'évaluation

- Eco. Indus Licence ProDocument37 pagesEco. Indus Licence ProKABOREPas encore d'évaluation

- Faut-Il Avoir Peur Des Monopoles Alternatives EconomiquesDocument1 pageFaut-Il Avoir Peur Des Monopoles Alternatives EconomiquesMohamed ErrassafiPas encore d'évaluation

- Chapitre 2 Economie DentrepriseDocument8 pagesChapitre 2 Economie DentrepriseLilya OuarabPas encore d'évaluation

- Mondial Is at OnDocument7 pagesMondial Is at Onmaneva.fredyPas encore d'évaluation

- Emmanuel Combe - Le Low Cost, Une Révolution Économique Et DémocratiqueDocument56 pagesEmmanuel Combe - Le Low Cost, Une Révolution Économique Et DémocratiqueFondapolPas encore d'évaluation

- Efficacité Et Défaillance Du MarchéDocument7 pagesEfficacité Et Défaillance Du MarchéAlvaro AntonioPas encore d'évaluation

- III-Le Libre-Échange Et Le ProtectionnismeDocument11 pagesIII-Le Libre-Échange Et Le ProtectionnismetalhartitPas encore d'évaluation

- Correction Sujet Politique de La ConcurrenceDocument3 pagesCorrection Sujet Politique de La ConcurrenceMme et Mr Lafon100% (1)

- Rapport La Politique de La ConcurrenceDocument20 pagesRapport La Politique de La ConcurrenceBachir ElPas encore d'évaluation

- Jérémie INONGA Arep - WikipédiaDocument12 pagesJérémie INONGA Arep - Wikipédiajeremieinonga00Pas encore d'évaluation

- SE16-TE-01-19 - Chapitre 2Document14 pagesSE16-TE-01-19 - Chapitre 2Guilherme Marinho MirandaPas encore d'évaluation

- Nouveau Management Du Capital Humain: Chantal Gravel Et Martin GravelDocument2 pagesNouveau Management Du Capital Humain: Chantal Gravel Et Martin Gravelstevis wasingyaPas encore d'évaluation

- Extrait 02 Majbook Cardio PneumoDocument23 pagesExtrait 02 Majbook Cardio Pneumostevis wasingyaPas encore d'évaluation

- The Human Capital ProjectDocument60 pagesThe Human Capital Projectstevis wasingyaPas encore d'évaluation

- Diagnostic de La PerformanceDocument40 pagesDiagnostic de La Performancestevis wasingyaPas encore d'évaluation

- AFC2005 StPierre Etal PDFDocument17 pagesAFC2005 StPierre Etal PDFDjamel HaretPas encore d'évaluation

- 23 N Facteurs Performance Entreprise 274200078X ContentDocument64 pages23 N Facteurs Performance Entreprise 274200078X Contentstevis wasingyaPas encore d'évaluation

- Comment La Géolocalisation Améliore La Productivité de LentrepriseDocument18 pagesComment La Géolocalisation Améliore La Productivité de Lentreprisestevis wasingyaPas encore d'évaluation

- Boite À Outil de La Création D'entrepriseDocument15 pagesBoite À Outil de La Création D'entreprisestevis wasingyaPas encore d'évaluation

- Cours RGRH 21 04Document3 pagesCours RGRH 21 04Eliotte delgimie Massamba gomaPas encore d'évaluation

- La Gestion de La Masse SalarialeDocument3 pagesLa Gestion de La Masse SalarialeSa MiaPas encore d'évaluation

- Cours D'économie Du Travail L2 S4 GRHDocument34 pagesCours D'économie Du Travail L2 S4 GRHMamoudou Kane100% (1)

- Technique de Recherche D'Emploi: Les Explorateurs Du Marché de TravailDocument8 pagesTechnique de Recherche D'Emploi: Les Explorateurs Du Marché de TravailMalek AmriPas encore d'évaluation

- RA - COR2022 DefDocument346 pagesRA - COR2022 DefABCPas encore d'évaluation

- Monographie Wilaya TlemcenDocument28 pagesMonographie Wilaya TlemcenMack ElevenPas encore d'évaluation

- 07 2022 Soumahoro Ibrahim 92002Document2 pages07 2022 Soumahoro Ibrahim 92002ibrahimsoumahoro100Pas encore d'évaluation

- Copie de Copie Bultain MR Meddebeur Moi MarsDocument1 pageCopie de Copie Bultain MR Meddebeur Moi MarsAnis MadryPas encore d'évaluation

- Fiche de Paie Excel 2013Document8 pagesFiche de Paie Excel 2013Andre PhilippePas encore d'évaluation

- TD1 - AE2 - 1. SA Et SB - Syllabus 2024 - EtudiantsDocument13 pagesTD1 - AE2 - 1. SA Et SB - Syllabus 2024 - Etudiantsmhdsmg007Pas encore d'évaluation

- GGGGDocument2 pagesGGGGFabiola GPPas encore d'évaluation

- Résumé Finances PubliquesDocument15 pagesRésumé Finances PubliquesSara Lmarini100% (1)

- Chap 1 La Crise de 1929Document6 pagesChap 1 La Crise de 1929Riri BrownPas encore d'évaluation

- La Protection Sociale (2ème Édition)Document360 pagesLa Protection Sociale (2ème Édition)Némésis48Pas encore d'évaluation

- Chômage À MadagascarDocument34 pagesChômage À MadagascarBrįan GK100% (1)

- Decembre AmzaDocument3 pagesDecembre Amzagafton.sPas encore d'évaluation

- Lentrepreneuriatdesjeunesau Maroc Freinset MotivationsDocument54 pagesLentrepreneuriatdesjeunesau Maroc Freinset MotivationsMohamed OmriPas encore d'évaluation

- ActivitéDocument22 pagesActiviténathan1mrtgPas encore d'évaluation

- Vocab Les Métiers 9eme Année, Aida - SouhaDocument1 pageVocab Les Métiers 9eme Année, Aida - SouhaKarim YousfiPas encore d'évaluation

- Eval Chapitre 45-46Document6 pagesEval Chapitre 45-46LucasPas encore d'évaluation

- Je Defends Mes DroitsDocument176 pagesJe Defends Mes Droitsgrrpt4w7trPas encore d'évaluation

- Profession foi-94-05-LODocument2 pagesProfession foi-94-05-LOMarli FernandesPas encore d'évaluation

- Novembre SofiaDocument2 pagesNovembre SofiaJulien KliickPas encore d'évaluation

- Glossaire-Travailleuresfront FR ReduzGroesseDocument77 pagesGlossaire-Travailleuresfront FR ReduzGroesseSalah Eddine SpiritPas encore d'évaluation

- Dissertation L'interventionDocument3 pagesDissertation L'interventionHicham Didi67% (3)

- Kone 0030 Avenue Roger Hennequin Trappes 78192 TRAPPESDocument2 pagesKone 0030 Avenue Roger Hennequin Trappes 78192 TRAPPESSilviuPas encore d'évaluation

- Pole EmploiDocument11 pagesPole EmploiAlexandra MeunierPas encore d'évaluation

- 4 Chap 02 Politique Monétaire Objectifs Et InstrumentsDocument26 pages4 Chap 02 Politique Monétaire Objectifs Et InstrumentsrassouakPas encore d'évaluation