Vous aimerez peut-être aussi

- L'optimisation fiscale pour les particuliers: édition 2022 - retrouvez nous sur www.jpsudconseil.comD'EverandL'optimisation fiscale pour les particuliers: édition 2022 - retrouvez nous sur www.jpsudconseil.comPas encore d'évaluation

- FISCALITEDocument29 pagesFISCALITEblabla114100% (5)

- Fiscalité - chpt2-chpt5Document13 pagesFiscalité - chpt2-chpt5hernando.randiPas encore d'évaluation

- Cours:: Ficalite Des EntreprisesDocument40 pagesCours:: Ficalite Des EntreprisesJEAN OUMAR THIANEPas encore d'évaluation

- Chapitre Introductif FiscDocument6 pagesChapitre Introductif FiscRan IaPas encore d'évaluation

- Le Droit Fiscal Général - Master 1 Affaires Et Fiscalité - Copie Année Académique 2022 2023Document16 pagesLe Droit Fiscal Général - Master 1 Affaires Et Fiscalité - Copie Année Académique 2022 2023Gaming KatPas encore d'évaluation

- Droit Fiscal ApprofondiDocument33 pagesDroit Fiscal ApprofondiDiawara Djankiné100% (1)

- Résumer (Droit Fiscal)Document10 pagesRésumer (Droit Fiscal)salaheddine100% (1)

- Sequence 1Document10 pagesSequence 1Bada NdiayePas encore d'évaluation

- Cours. Sur Introduction de La Fiscalité. S5.E2 Et E3. 20.21Document7 pagesCours. Sur Introduction de La Fiscalité. S5.E2 Et E3. 20.21Sar RaPas encore d'évaluation

- TA Pr. NEGAOUI Mounir Droit FiscalDocument91 pagesTA Pr. NEGAOUI Mounir Droit FiscalSouad KHAYATIPas encore d'évaluation

- Cours Et Examens Corriges D Economie Droit FiscalDocument55 pagesCours Et Examens Corriges D Economie Droit FiscalReĐønə Benz M-PsyPas encore d'évaluation

- Cours 1 Introduction Au Droit FiscalDocument9 pagesCours 1 Introduction Au Droit Fiscal2h8g5z6f8cPas encore d'évaluation

- Cours D'introduction À La FiscalitéDocument57 pagesCours D'introduction À La FiscalitéFaustin WambaPas encore d'évaluation

- Introduction À La Fiscalité MarocaineDocument2 pagesIntroduction À La Fiscalité MarocaineAya DahmanPas encore d'évaluation

- Cours Fiscalité Supmti AXE1Document54 pagesCours Fiscalité Supmti AXE1Charles Willy Jordan ENGOMBE100% (1)

- FiscalDocument8 pagesFiscalEva DamePas encore d'évaluation

- Fiscalité Directe - Partie Impôt Sur Les Sociétés (Is)Document34 pagesFiscalité Directe - Partie Impôt Sur Les Sociétés (Is)MouhamadouSarrPas encore d'évaluation

- Cours de Fiscalite Des EntreprisesDocument105 pagesCours de Fiscalite Des EntreprisesNGOUEKO TIAKO GEOVANNY100% (10)

- Cours de Droit Fiscal Administratif Et ImmobilierDocument66 pagesCours de Droit Fiscal Administratif Et ImmobilierKroman Ibrahima Khalilou100% (1)

- Droit FiscaleDocument18 pagesDroit Fiscaleanji georgePas encore d'évaluation

- Chapitre IntroductifDocument4 pagesChapitre Introductifessaady maatoube100% (1)

- Généralité Sur La FiscalitéDocument15 pagesGénéralité Sur La Fiscalitétinhinan TinaPas encore d'évaluation

- Essentiel Fiscalite PDFDocument99 pagesEssentiel Fiscalite PDFSaïd Saïd AïmeurPas encore d'évaluation

- Cours Dicko Hamadoum Fiscalite Des EntreprisesDocument76 pagesCours Dicko Hamadoum Fiscalite Des EntreprisesHuguette IlboudoPas encore d'évaluation

- La Fiscalité MarocaineDocument87 pagesLa Fiscalité MarocaineSoso100% (1)

- Cours de FiscaliteDocument47 pagesCours de FiscaliteKehi Tryphène KpanPas encore d'évaluation

- Cours de Fiscalité GMH-GCU 1 Part 1Document21 pagesCours de Fiscalité GMH-GCU 1 Part 1ESSOUMA OWONA100% (1)

- FISCALITE DES ENTREPRISES 2020 Pour ÉtudiantsDocument106 pagesFISCALITE DES ENTREPRISES 2020 Pour ÉtudiantsRafaad VandiPas encore d'évaluation

- Chapitres 1 Fiscalité PDFDocument10 pagesChapitres 1 Fiscalité PDFABDELMOURHIT BELRHITI ALAOUIPas encore d'évaluation

- Cours de La FiscalitéDocument81 pagesCours de La Fiscalitébeauty 49Pas encore d'évaluation

- Séminaire Introduction À La FiscalitéDocument102 pagesSéminaire Introduction À La Fiscalitédelfamouha335Pas encore d'évaluation

- Cours Droit Fiscal - OUHAJJOU-Pdf - Abdesselam OUHAJJOUDocument31 pagesCours Droit Fiscal - OUHAJJOU-Pdf - Abdesselam OUHAJJOUabdel tazi100% (1)

- Cours Fiscalité PR El Menyari MasterDocument77 pagesCours Fiscalité PR El Menyari MasterIsmail MoussaidPas encore d'évaluation

- FiscalitéDocument89 pagesFiscalitéYassmine MarhabiPas encore d'évaluation

- Cours FiscalitéDocument50 pagesCours FiscalitéBouthayna kamalPas encore d'évaluation

- Cours Fiscalité S5Document58 pagesCours Fiscalité S5cours fsjes82% (11)

- Cours Fiscalité PR El Menyari - VFDocument85 pagesCours Fiscalité PR El Menyari - VFhajar elouadih100% (2)

- FISCAL fiscalDocument8 pagesFISCAL fiscalFadila CheradiPas encore d'évaluation

- Fiscalite Des SalairesDocument22 pagesFiscalite Des Salairesmekdis85% (13)

- Introduction A La Fiscalite Marocaine LP Cfa PDFDocument7 pagesIntroduction A La Fiscalite Marocaine LP Cfa PDFأميرة الوردPas encore d'évaluation

- Fisca ISDocument44 pagesFisca ISHamza IdamPas encore d'évaluation

- Etablissement Et Recouvrement de L'impôt. Yalary DIAKITEDocument3 pagesEtablissement Et Recouvrement de L'impôt. Yalary DIAKITEAbba CissePas encore d'évaluation

- Droit Fiscal Et Douanie1Document48 pagesDroit Fiscal Et Douanie1paliaknga fidelePas encore d'évaluation

- Droit FiscalDocument2 pagesDroit FiscalAbdeltif BouididaPas encore d'évaluation

- M25 - Droit Fiscal - RésuméDocument22 pagesM25 - Droit Fiscal - Résuméyassmine elbPas encore d'évaluation

- Droit FiscalDocument6 pagesDroit FiscalLi zey100% (1)

- Cours de Fiscalite 1er Partie IrDocument13 pagesCours de Fiscalite 1er Partie IrChi ChoPas encore d'évaluation

- Onec Introduction A La FiscaliteDocument8 pagesOnec Introduction A La Fiscalitejosline rozayPas encore d'évaluation

- Droit Fiscal (Ir Is) 2021-2022Document47 pagesDroit Fiscal (Ir Is) 2021-2022Syhame NaïmePas encore d'évaluation

- Introduction À Létude Du Droit FiscalDocument13 pagesIntroduction À Létude Du Droit FiscalAyeb GhassenPas encore d'évaluation

- Seminaire Controle FiscalDocument57 pagesSeminaire Controle FiscalJonathan BehiPas encore d'évaluation

- Droit FiscalDocument4 pagesDroit FiscalMehdiChadli100% (2)

- Cours Fiscal (Ir Is) 2021Document57 pagesCours Fiscal (Ir Is) 2021mouradPas encore d'évaluation

- Apprendre la T.V.A.: Initiation au fonctionnement du système de la T.V.A. et notions de base (édition 2017)D'EverandApprendre la T.V.A.: Initiation au fonctionnement du système de la T.V.A. et notions de base (édition 2017)Pas encore d'évaluation

- Déduction des charges professionnelles - 2016: Comment déduire, optimiser, se préparer au contrôle et se défendreD'EverandDéduction des charges professionnelles - 2016: Comment déduire, optimiser, se préparer au contrôle et se défendrePas encore d'évaluation

- Apprendre la T.V.A.: Décrypter et comprendre les enjeux de la T.V.A. belgeD'EverandApprendre la T.V.A.: Décrypter et comprendre les enjeux de la T.V.A. belgePas encore d'évaluation

- Mémento de clôture annuelle: Exercice d'imposition 2015 - Revenus 2014 (Belgique)D'EverandMémento de clôture annuelle: Exercice d'imposition 2015 - Revenus 2014 (Belgique)Pas encore d'évaluation

- Le groupe des 4 et la TVA transfontalière: Les cahiers de la TVAD'EverandLe groupe des 4 et la TVA transfontalière: Les cahiers de la TVAPas encore d'évaluation

- SuiteDocument5 pagesSuiteMtr Sanni EmckaPas encore d'évaluation

- TVL - Les Bases Du KarateDocument45 pagesTVL - Les Bases Du KarateMtr Sanni EmckaPas encore d'évaluation

- Création D'entreprise Et Analyse Du Marché - ÉruditDocument30 pagesCréation D'entreprise Et Analyse Du Marché - ÉruditMēđ GouigaPas encore d'évaluation

- Traveaux DirigeesDocument11 pagesTraveaux DirigeesMtr Sanni EmckaPas encore d'évaluation

- Orca Share Media1695482191666 7111367738435537125Document16 pagesOrca Share Media1695482191666 7111367738435537125Mtr Sanni EmckaPas encore d'évaluation

- Base de Donnees - SuiteDocument80 pagesBase de Donnees - SuiteMtr Sanni EmckaPas encore d'évaluation

- ExercicesDocument8 pagesExercicesMtr Sanni Emcka100% (1)

- Sigles - Acronymes - AbreviationsDocument39 pagesSigles - Acronymes - AbreviationsMtr Sanni EmckaPas encore d'évaluation

- Rma 2020Document104 pagesRma 2020Mtr Sanni EmckaPas encore d'évaluation

- Livre Saiky NofyDocument54 pagesLivre Saiky NofyMtr Sanni EmckaPas encore d'évaluation

- Beps Action 5 Sur Les Pratiques Fiscales Dommageables Examens Par Les Pairs Du Cadre de TransparenceDocument22 pagesBeps Action 5 Sur Les Pratiques Fiscales Dommageables Examens Par Les Pairs Du Cadre de TransparenceMtr Sanni EmckaPas encore d'évaluation

- Module Douane Et TransitDocument65 pagesModule Douane Et TransitMtr Sanni EmckaPas encore d'évaluation

- Organisation Generale D'entrepriseDocument37 pagesOrganisation Generale D'entrepriseMtr Sanni EmckaPas encore d'évaluation

- Listes Des Groupes PARCOURS: Commerce Internationnale MENTION:CommerceDocument2 pagesListes Des Groupes PARCOURS: Commerce Internationnale MENTION:CommerceMtr Sanni EmckaPas encore d'évaluation

- Bulletin Officiel FR 2015Document154 pagesBulletin Officiel FR 2015Salim GreffouPas encore d'évaluation

- Accord BinationnalDocument13 pagesAccord BinationnalCarine St Fort HenryaiPas encore d'évaluation

- Cours de Finances Publiques - 1Document142 pagesCours de Finances Publiques - 1Ibrahima NdiayePas encore d'évaluation

- RAA N°d77-078-10-01-2019Document56 pagesRAA N°d77-078-10-01-2019Guillaume BrickerPas encore d'évaluation

- Rapport Eep 2013 Synthese 2Document10 pagesRapport Eep 2013 Synthese 2Simou El alamiPas encore d'évaluation

- 10Document2 pages10Mddd BibPas encore d'évaluation

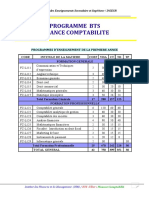

- Programme BTSDocument3 pagesProgramme BTSIssa KABOREPas encore d'évaluation

- Epreuve Environnement Économique de L'entreprise1 - S5 - TAFSEM 2020Document1 pageEpreuve Environnement Économique de L'entreprise1 - S5 - TAFSEM 2020Lamyae ez- zghariPas encore d'évaluation

- AYEDJO Projet de Recherche Master Droit Public Général 2Document5 pagesAYEDJO Projet de Recherche Master Droit Public Général 2ayedjo20Pas encore d'évaluation

- Instruction4 Incitatif Devenir RSGDocument4 pagesInstruction4 Incitatif Devenir RSGdhahriPas encore d'évaluation

- Avis FR 18-07-2023Document2 pagesAvis FR 18-07-2023Dounia EL KARROUSSIPas encore d'évaluation

- GuideZdauditZdesZmarchsZpublicsZversionZfinale VFDocument139 pagesGuideZdauditZdesZmarchsZpublicsZversionZfinale VFAdama TraorePas encore d'évaluation

- CPS Travaux D'alimentatio en Eau Potable Des Douars Doumet Jemmar, Souati Et Beb El HamraDocument27 pagesCPS Travaux D'alimentatio en Eau Potable Des Douars Doumet Jemmar, Souati Et Beb El HamraYassirDrissiPas encore d'évaluation

- M104 - Réglementation JuridiqueDocument56 pagesM104 - Réglementation JuridiqueMohammed Faycal100% (1)

- Secteur Sureté Gardiennage AlgérieDocument2 pagesSecteur Sureté Gardiennage AlgérieHedia Zekri100% (1)

- Loi 064 Portant Libert D Association 2015Document24 pagesLoi 064 Portant Libert D Association 2015Narcisse TuinaPas encore d'évaluation

- Rapport Du StageDocument2 pagesRapport Du StageSOFYANE BOUJAMAOUIPas encore d'évaluation

- Bulletin de Salaire: Ministère Des Finances Et Du BudgetDocument2 pagesBulletin de Salaire: Ministère Des Finances Et Du BudgetbamoussareagPas encore d'évaluation

- 219-Article Text-722-1-10-20210330Document17 pages219-Article Text-722-1-10-20210330Ounassi HassenePas encore d'évaluation

- ILLICADO Fiche URSSAF 2023 TPE-PMEDocument2 pagesILLICADO Fiche URSSAF 2023 TPE-PMEnou BENPas encore d'évaluation

- Gestion Des Etats de ProductionsDocument3 pagesGestion Des Etats de ProductionsCandide volPas encore d'évaluation

- Suivi de Votre Demande: Urssaf Limousin TSA 20022 93517 Montreuil Cedex Nous ContacterDocument2 pagesSuivi de Votre Demande: Urssaf Limousin TSA 20022 93517 Montreuil Cedex Nous Contactercohen yvan100% (1)

- Presentation DTP K Hamadi Partie 2 Marches Publics 02-02-2024Document66 pagesPresentation DTP K Hamadi Partie 2 Marches Publics 02-02-2024Zakaria AdrouchePas encore d'évaluation

- RAPPORT DE STAGE 2.odtDocument9 pagesRAPPORT DE STAGE 2.odtamélie lépinePas encore d'évaluation

- ATELIER RUBBO - DEVIS N 4904191Document5 pagesATELIER RUBBO - DEVIS N 4904191Aurora LabellaPas encore d'évaluation

- Mémoire Master Nouveau Modèle de Développement 2021Document122 pagesMémoire Master Nouveau Modèle de Développement 2021btissam100% (1)

- Exposé Paradis FiscauxDocument13 pagesExposé Paradis FiscauxKüçük Bir Yildiz100% (1)

- Séminaire Marchés Publics SamihiDocument177 pagesSéminaire Marchés Publics SamihiSàRâh Ëłâbïàd100% (1)

- TUN-120622-Rapport D'évaluation - PAMPAT - TunisieDocument103 pagesTUN-120622-Rapport D'évaluation - PAMPAT - Tunisiesadok ferchichiPas encore d'évaluation

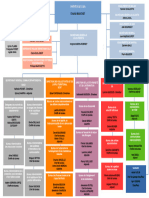

- Organigramme préfecture de l'Ain - 30 septembre 2023Document1 pageOrganigramme préfecture de l'Ain - 30 septembre 2023xps.fpsPas encore d'évaluation