Vous aimerez peut-être aussi

- Cours Maths Fi 2Document6 pagesCours Maths Fi 2Said FaroukiPas encore d'évaluation

- Cours Détaillé Gestion de TrésorerieDocument5 pagesCours Détaillé Gestion de TrésorerieJeuneEtudiantPas encore d'évaluation

- Cours Maths Fi 2Document6 pagesCours Maths Fi 2AblayePas encore d'évaluation

- Support de Cours Séance 3 FEADocument5 pagesSupport de Cours Séance 3 FEAOuthmane BakkouPas encore d'évaluation

- Budget de TrésorerieDocument9 pagesBudget de TrésorerieTaybi KarimPas encore d'évaluation

- Chapitre 2 - Outils de Financement À CTDocument10 pagesChapitre 2 - Outils de Financement À CTArthur MssPas encore d'évaluation

- Escompte PDFDocument12 pagesEscompte PDFArly RANAIVOSONPas encore d'évaluation

- QCMDocument5 pagesQCMAbdoulaye NdiayePas encore d'évaluation

- Les Financements Bancaires À Court TermeDocument62 pagesLes Financements Bancaires À Court TermeNaima.Lgarch100% (3)

- Arbitrage Escompte Decouvert Int MarocDocument6 pagesArbitrage Escompte Decouvert Int Marocjenouasahmed0% (1)

- Cadre ThéoriqueDocument16 pagesCadre Théoriquezakariya100% (2)

- Résumé GTDocument7 pagesRésumé GTmeryem el janatiPas encore d'évaluation

- Le Financement Bancaire A Court TermeDocument17 pagesLe Financement Bancaire A Court TermeNiema Oulad100% (1)

- Technique BancaireDocument21 pagesTechnique BancaireAnonymous HPNTRe9100% (1)

- Technique BancaireDocument22 pagesTechnique BancaireYoussef DaifiPas encore d'évaluation

- Gestion Tréso PDFDocument6 pagesGestion Tréso PDFNafissatou mb DiopPas encore d'évaluation

- Chapitre 4 Décisions de FinancementDocument60 pagesChapitre 4 Décisions de FinancementMrizig AichaPas encore d'évaluation

- Techniques de Financement Des Opérations Import-Export 2020-2021 Partie 2 Avec CorrectionDocument93 pagesTechniques de Financement Des Opérations Import-Export 2020-2021 Partie 2 Avec CorrectionRayane MechmoumPas encore d'évaluation

- Cours de Gestion de La Tresorerie - Master 2 Acg - Techno Lab Ista - Module 2 - 2lacDocument23 pagesCours de Gestion de La Tresorerie - Master 2 Acg - Techno Lab Ista - Module 2 - 2lacMamadou DiaPas encore d'évaluation

- AffacturageDocument4 pagesAffacturageSimoPas encore d'évaluation

- Chapitre IIEBANKINGDocument6 pagesChapitre IIEBANKINGĖlena SåīPas encore d'évaluation

- Les Moyens de FinancementDocument13 pagesLes Moyens de FinancementNeïssa JosephPas encore d'évaluation

- Gestion Bancaire Cours RevueDocument106 pagesGestion Bancaire Cours RevueRabiadz SoufPas encore d'évaluation

- Crédit Spot&CompagneDocument12 pagesCrédit Spot&CompagneMrizig AichaPas encore d'évaluation

- AffacturageDocument4 pagesAffacturageAdil Essanhaji100% (1)

- Fonction FinancièreDocument12 pagesFonction Financièrehind el haboussiPas encore d'évaluation

- Fiche D Information Le Credit D InvestissementDocument2 pagesFiche D Information Le Credit D InvestissementOumaima Ben kaddourPas encore d'évaluation

- Cours 470 Serie 15 PDFDocument25 pagesCours 470 Serie 15 PDFdjire100% (1)

- Chapitre 2 Le Financement Et Les Placements À Court TermeDocument37 pagesChapitre 2 Le Financement Et Les Placements À Court TermeRefka Ben AlayaPas encore d'évaluation

- Lignes de Financement Gestion de TresorerieDocument18 pagesLignes de Financement Gestion de TresorerieDOAA AL GHAZALI100% (1)

- Ch4 Les Financements Et Les Placements À Court TermeDocument10 pagesCh4 Les Financements Et Les Placements À Court TermeAcile LTIFIPas encore d'évaluation

- TD-gestion TrésorerieDocument2 pagesTD-gestion TrésorerieZouhir NmiliPas encore d'évaluation

- Gerer La Tresorerie Au QuotidienDocument5 pagesGerer La Tresorerie Au QuotidienAndre Cyrille KouadioPas encore d'évaluation

- Mathématiques Financières Chapitre 3Document29 pagesMathématiques Financières Chapitre 3qalf omegaPas encore d'évaluation

- Instrument de CreditDocument5 pagesInstrument de CreditAhmed KhairyPas encore d'évaluation

- Financements 2020RRDocument10 pagesFinancements 2020RRMhand ATLAGHPas encore d'évaluation

- Mastere: Ingenierie FinanciereDocument45 pagesMastere: Ingenierie Financiereannaclet fistonPas encore d'évaluation

- 2.2 Moyens de FinancementDocument6 pages2.2 Moyens de FinancementelamraniiiPas encore d'évaluation

- Cours Et Exercices Sur L'effet de Commerce A L'escompteDocument5 pagesCours Et Exercices Sur L'effet de Commerce A L'escompteSoufiane Seg0% (1)

- Les Credits D-ExploitationDocument38 pagesLes Credits D-Exploitationwalid.kerchouchePas encore d'évaluation

- Math Fin PDFDocument20 pagesMath Fin PDFAyoub JabranePas encore d'évaluation

- Crédit TrtesorerieDocument3 pagesCrédit TrtesorerieMoustapha NicolasPas encore d'évaluation

- Gestion TrésorerieDocument88 pagesGestion TrésorerieBouchra GhandourPas encore d'évaluation

- Chapitre 1 Les Réglements Financiers 2Document15 pagesChapitre 1 Les Réglements Financiers 2Med NadhmiPas encore d'évaluation

- Chapitre IV Les Financements À Court TermeDocument8 pagesChapitre IV Les Financements À Court TermeAziz NeffatiPas encore d'évaluation

- Le Budget de TrésorerieDocument19 pagesLe Budget de TrésoreriehhiePas encore d'évaluation

- Exercices Coût de FinancementDocument5 pagesExercices Coût de FinancementZineb Douliazal0% (1)

- Le Rôle Des BanquesDocument3 pagesLe Rôle Des BanquesfatPas encore d'évaluation

- Fiscalité BancaireDocument16 pagesFiscalité BancaireHamza BoudinarPas encore d'évaluation

- Comptabilité Sectorielle M2CCADocument56 pagesComptabilité Sectorielle M2CCAAmira BHIBAHPas encore d'évaluation

- Comptabilité Générale S2Document13 pagesComptabilité Générale S2buggs1152100% (3)

- Gestion de TrésorerieDocument6 pagesGestion de TrésorerieHamzaPas encore d'évaluation

- Les Risques Générés Par Des Difficultés de TrésorerieDocument2 pagesLes Risques Générés Par Des Difficultés de Trésoreriethibaud.hauserPas encore d'évaluation

- Escompte CommercialDocument5 pagesEscompte CommercialLuc Alexandre MichelPas encore d'évaluation

- Decouvert Bancaire Et Facilite de Caisse PDFDocument6 pagesDecouvert Bancaire Et Facilite de Caisse PDFArly RANAIVOSONPas encore d'évaluation

- Gestion de Trésorerie2Document33 pagesGestion de Trésorerie2Ibrahim BenkhajouPas encore d'évaluation

- Les SécuritésDocument3 pagesLes Sécuritésyoket90907Pas encore d'évaluation

- Réussir son crédit immobilier: à l'usage des particuliers qui empruntent pour financier leur immobilierD'EverandRéussir son crédit immobilier: à l'usage des particuliers qui empruntent pour financier leur immobilierPas encore d'évaluation

- Corrections CasDocument4 pagesCorrections CasRomain ProstPas encore d'évaluation

- COMPTABILITE SEANCE 2 CorrectionDocument3 pagesCOMPTABILITE SEANCE 2 CorrectionRomain ProstPas encore d'évaluation

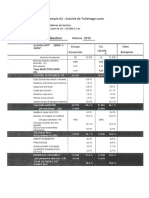

- Exemple Toiletage Canin RPMSDocument2 pagesExemple Toiletage Canin RPMSRomain ProstPas encore d'évaluation

- TPRPMS80 GRF Activité 2 Analyser Les Coûts de Revient x2Document13 pagesTPRPMS80 GRF Activité 2 Analyser Les Coûts de Revient x2Romain ProstPas encore d'évaluation

- Diagramme IshikawaDocument3 pagesDiagramme IshikawaFELLA HAMADOUCHE100% (1)

- Cours Gestion de La QualitéDocument18 pagesCours Gestion de La QualitéRomain ProstPas encore d'évaluation

- Droit Budgetaire PDFDocument5 pagesDroit Budgetaire PDFTik Tok MarocPas encore d'évaluation

- Grille Analyse Business GameDocument16 pagesGrille Analyse Business GameArkik soukainaPas encore d'évaluation

- Benshmark GRC Ass - BqueDocument19 pagesBenshmark GRC Ass - BqueNor Nor CHPas encore d'évaluation

- Rapport Stage Burea Poste NabeulDocument12 pagesRapport Stage Burea Poste NabeulAhmed daoud100% (1)

- Extrait de Comptes Compte 06036 000202131 01 C - C Eurocompte PRO Confort DESMI Au 2021-03-31Document8 pagesExtrait de Comptes Compte 06036 000202131 01 C - C Eurocompte PRO Confort DESMI Au 2021-03-31You SefPas encore d'évaluation

- Analyse Comparative Des Pratiques Des Bailleurs de FondsDocument90 pagesAnalyse Comparative Des Pratiques Des Bailleurs de FondsnasaPas encore d'évaluation

- 4668d4 PDFDocument29 pages4668d4 PDFHassan Marouane100% (1)

- Logistique Et L AménagementDocument29 pagesLogistique Et L AménagementMajid khachni100% (1)

- GuideImmigrationTNL FRDocument54 pagesGuideImmigrationTNL FRbenmouffok.1991Pas encore d'évaluation

- Les Structures de L'entrepriseDocument3 pagesLes Structures de L'entreprisenaima krididPas encore d'évaluation

- Structure Décompte de SalaireDocument1 pageStructure Décompte de Salaireaktar ratsityPas encore d'évaluation

- CV - MedDocument1 pageCV - MedMuhamed HAPas encore d'évaluation

- Chapitre 11 L'environnement de L'entreprise (Mana)Document4 pagesChapitre 11 L'environnement de L'entreprise (Mana)Fariba HASSANIPas encore d'évaluation

- Con AgroDocument2 pagesCon AgroFaty HammouPas encore d'évaluation

- Exercice TVADocument26 pagesExercice TVAIssam ToUmi67% (12)

- La Finance en AfriqueDocument332 pagesLa Finance en AfriqueGaël J. S. KOKOHPas encore d'évaluation

- 2eme Partie Du Cours StrategieDocument20 pages2eme Partie Du Cours StrategieLatifa KadmiriPas encore d'évaluation

- RAPPORT DE CERTIFICATION ELIECOM 2017 Def PDFDocument15 pagesRAPPORT DE CERTIFICATION ELIECOM 2017 Def PDFMichel ELIKOPas encore d'évaluation

- Attestation Indemnites JournalieresDocument1 pageAttestation Indemnites JournalieresDwain Bouvet100% (2)

- Facture Free 202207 15392700 1127678014Document3 pagesFacture Free 202207 15392700 1127678014Pamela Gräser100% (1)

- Cours de Droit Des Contrats Spéciaux - Fiches CoursDocument1 pageCours de Droit Des Contrats Spéciaux - Fiches CoursNdeye Anta SAMBPas encore d'évaluation

- DSF Normal-1Document74 pagesDSF Normal-1Neymar Madi100% (1)

- SyllabusDocument7 pagesSyllabusHermann CHEMEUHIPas encore d'évaluation

- M0164MPACG14Document95 pagesM0164MPACG14Youssef ElansraouiPas encore d'évaluation

- Correction TD Constituation Des SociétésDocument4 pagesCorrection TD Constituation Des SociétésMehdi Ben ahmedPas encore d'évaluation

- SQY Entreprises Spécial ImmobilierDocument16 pagesSQY Entreprises Spécial ImmobilierSaint-Quentin-en-YvelinesPas encore d'évaluation

- Projet FinanceDocument3 pagesProjet FinanceEL KORACHI ASMAAPas encore d'évaluation

- L - Organisation Financière Des Groupes MultinationauxDocument46 pagesL - Organisation Financière Des Groupes Multinationauxsarahsadik100% (1)

- Corrigé Sujet Exam HFE 19Document2 pagesCorrigé Sujet Exam HFE 19smatiPas encore d'évaluation

- Comptabilisation de La TVA PDFDocument3 pagesComptabilisation de La TVA PDFMuhammad Hanneyta100% (1)