Vous aimerez peut-être aussi

- 5 Acg Ingenierie Financiere Georges LegrosDocument35 pages5 Acg Ingenierie Financiere Georges LegrosSara MafueniPas encore d'évaluation

- Exercices (Choix D'invt en Avenir Certain)Document3 pagesExercices (Choix D'invt en Avenir Certain)NoureddineLahouel67% (3)

- Sujet 2021 CorrigéDocument3 pagesSujet 2021 CorrigéCéline CélinePas encore d'évaluation

- TD 4 Cas Corrigés de Gestion FinancièreDocument6 pagesTD 4 Cas Corrigés de Gestion FinancièreMunir MunirPas encore d'évaluation

- Corrigé Des Études de CasDocument4 pagesCorrigé Des Études de CasEconomie Simple50% (2)

- Correction TD3Document4 pagesCorrection TD3mustapha kaya50% (2)

- TFT PDF dcg06 Corrige 07Document14 pagesTFT PDF dcg06 Corrige 07abdellah ABAGASPas encore d'évaluation

- Brand PriceDocument6 pagesBrand PriceBonnesAffairesConstantine100% (1)

- Attachement Du ChantierDocument10 pagesAttachement Du ChantierOussamaBahloul100% (1)

- Ingénierie FinancièreDocument38 pagesIngénierie FinancièreSara MafueniPas encore d'évaluation

- Corrige Finance Ifid 2004 24 Eme Promotion PDFDocument5 pagesCorrige Finance Ifid 2004 24 Eme Promotion PDFHØussem ÙChîhàPas encore d'évaluation

- AudreyDocument4 pagesAudreyThierry AdjehiPas encore d'évaluation

- 1 - Evaluation Par Les Flux - Appli - CorrectionDocument4 pages1 - Evaluation Par Les Flux - Appli - CorrectionDumitru TRIFONPas encore d'évaluation

- Corrigé Exo GFDocument4 pagesCorrigé Exo GFMoha Ktr0% (1)

- Financement Des Entreprise 40%Document6 pagesFinancement Des Entreprise 40%mbarichristianPas encore d'évaluation

- EF C O 212 Corrige - Perlintec VFDocument8 pagesEF C O 212 Corrige - Perlintec VFabdelmajid idmouhPas encore d'évaluation

- Correction Examen Final 2019-2020 Avec ExplicationsDocument3 pagesCorrection Examen Final 2019-2020 Avec ExplicationsDiane Berriat0% (1)

- ChoixinvestDocument13 pagesChoixinvestRami BenPas encore d'évaluation

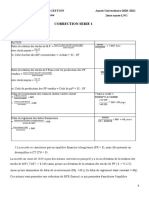

- CORRECTION SERIE 1 Diag FinDocument2 pagesCORRECTION SERIE 1 Diag FinRoua WalhaPas encore d'évaluation

- Correction Série zoghlemi Entreprise (1)Document7 pagesCorrection Série zoghlemi Entreprise (1)Chema HarizPas encore d'évaluation

- M208 Budget D'investissementDocument2 pagesM208 Budget D'investissementHAMMOU KAMELPas encore d'évaluation

- Exercices GF GFDocument14 pagesExercices GF GFPATIRA54Pas encore d'évaluation

- DCFDocument22 pagesDCFTavarez eckoPas encore d'évaluation

- LuxopticDocument5 pagesLuxoptictaha15987Pas encore d'évaluation

- Compte de RésultatsDocument8 pagesCompte de RésultatsKayali AmjadPas encore d'évaluation

- Application DCFDocument2 pagesApplication DCFNajat Cheikh LahlouPas encore d'évaluation

- Etude de Cas 1 IFDocument6 pagesEtude de Cas 1 IFAblaye SallPas encore d'évaluation

- 1.01 Renta Invest - 2.1 Corriges Cas Pratiques 2021-22Document21 pages1.01 Renta Invest - 2.1 Corriges Cas Pratiques 2021-22oumnia12Pas encore d'évaluation

- Cas LUXOPTICDocument5 pagesCas LUXOPTICfatimazahrasaadouni696Pas encore d'évaluation

- Correction Des Applications 1 Et 2Document15 pagesCorrection Des Applications 1 Et 2Reddahi BrahimPas encore d'évaluation

- TD N°3Document5 pagesTD N°3zinebPas encore d'évaluation

- EE C P 212 - Sujet - XelorDocument4 pagesEE C P 212 - Sujet - Xelorabdelmajid idmouhPas encore d'évaluation

- Corrige Sujet 1Document3 pagesCorrige Sujet 1Patrick TetePas encore d'évaluation

- EFF DIAGNOSTIC FINANCIER TSGE 2020 CorrigéDocument1 pageEFF DIAGNOSTIC FINANCIER TSGE 2020 Corrigéamine ghadoui100% (1)

- TD GF Cas OptimalDocument2 pagesTD GF Cas OptimalMééRy AbdelkainPas encore d'évaluation

- Décisions D'investissement Et de FinancementDocument3 pagesDécisions D'investissement Et de FinancementZohra BelmaghniPas encore d'évaluation

- Normal 58349781ddd91Document33 pagesNormal 58349781ddd91Blondelle TelePas encore d'évaluation

- Gestion Budgetaire MTP Tsge 39 44Document6 pagesGestion Budgetaire MTP Tsge 39 44youness aftyssPas encore d'évaluation

- Exercice 1: Travail À FaireDocument18 pagesExercice 1: Travail À FaireAbdennour KhadijaPas encore d'évaluation

- GF EX2 Correction Cas Bookonline2Document4 pagesGF EX2 Correction Cas Bookonline2maghribi40000Pas encore d'évaluation

- Comptabilite Le Budget Des Investissements PDFDocument16 pagesComptabilite Le Budget Des Investissements PDFyoussefriifi100% (1)

- Institut Universitaire D'abidjanDocument7 pagesInstitut Universitaire D'abidjanYves AugouPas encore d'évaluation

- Correction-Examen-Gestion-Financiere-1ere-Session 2003Document5 pagesCorrection-Examen-Gestion-Financiere-1ere-Session 2003MOURADPas encore d'évaluation

- Budget des Investissements CGE 2Document10 pagesBudget des Investissements CGE 2b60032595Pas encore d'évaluation

- Correction TD 1Document9 pagesCorrection TD 1douoPas encore d'évaluation

- TD 2: Traitement Comptable Des Provisions (Eléments D'actif) Corrigé Version ProfsDocument5 pagesTD 2: Traitement Comptable Des Provisions (Eléments D'actif) Corrigé Version ProfsAdam MejberPas encore d'évaluation

- Corrige Exercice Cash Flow D'exploitationDocument12 pagesCorrige Exercice Cash Flow D'exploitationRéey'El TooPas encore d'évaluation

- Chp1 La problématique de l'investissement (complet)Document50 pagesChp1 La problématique de l'investissement (complet)Cosme AkpoviPas encore d'évaluation

- Live Facebook - Présentation Du GoodwillDocument33 pagesLive Facebook - Présentation Du Goodwillchawki bagouziPas encore d'évaluation

- CORRECTION GESTION FINDocument6 pagesCORRECTION GESTION FINBrice YodePas encore d'évaluation

- Emd Evaluation Projet L3am Li FatDocument6 pagesEmd Evaluation Projet L3am Li FatKhadidja KhlPas encore d'évaluation

- Corrigé - TD - N°4 - Analyse - Fin - 20 PDFDocument2 pagesCorrigé - TD - N°4 - Analyse - Fin - 20 PDFdadas bomba100% (1)

- Corrigé - TD - N°4 - Analyse - Fin - 20.Document2 pagesCorrigé - TD - N°4 - Analyse - Fin - 20.Houssa IberainPas encore d'évaluation

- GF EX2 Correction Cas Bookonline2Document4 pagesGF EX2 Correction Cas Bookonline2najib abou RjeilyPas encore d'évaluation

- Fiche 2Document21 pagesFiche 2Hugo LernouldPas encore d'évaluation

- Bilan Fi Et Ratios NormDocument4 pagesBilan Fi Et Ratios Normvaldes.guimkingPas encore d'évaluation

- Etude FinanciA Re CorrigADocument5 pagesEtude FinanciA Re CorrigAwissal AkgPas encore d'évaluation

- Etude FinanciA Re CorrigADocument5 pagesEtude FinanciA Re CorrigAwissal AkgPas encore d'évaluation

- Etude FinanciA Re CorrigADocument5 pagesEtude FinanciA Re CorrigAWissal LakajjouPas encore d'évaluation

- TD 2012 2013 Eval Fusion Extraits Examens CorrigésDocument20 pagesTD 2012 2013 Eval Fusion Extraits Examens Corrigéshammouda25Pas encore d'évaluation

- COMPTABILITE SEANCE 2 CorrectionDocument3 pagesCOMPTABILITE SEANCE 2 CorrectionRomain ProstPas encore d'évaluation

- TPRPMS80 GRF Activité 2 Analyser Les Coûts de Revient x2Document13 pagesTPRPMS80 GRF Activité 2 Analyser Les Coûts de Revient x2Romain ProstPas encore d'évaluation

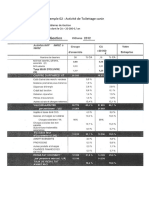

- Exemple Toiletage Canin RPMSDocument2 pagesExemple Toiletage Canin RPMSRomain ProstPas encore d'évaluation

- Diagramme IshikawaDocument3 pagesDiagramme IshikawaFELLA HAMADOUCHE100% (1)

- Cours Gestion de La QualitéDocument18 pagesCours Gestion de La QualitéRomain ProstPas encore d'évaluation

- Helicobacter PyloriDocument4 pagesHelicobacter Pyloriadjerad omarPas encore d'évaluation

- 15 May 2013Document343 pages15 May 2013Download_Scribd_stufPas encore d'évaluation

- Corbin 1458816683Document1 pageCorbin 1458816683rodrigomichellPas encore d'évaluation

- Revenu 1357Document28 pagesRevenu 1357concombre2607Pas encore d'évaluation

- Examen Pruebas de Acceso A La Universidad FRANCES 2021 2022Document13 pagesExamen Pruebas de Acceso A La Universidad FRANCES 2021 2022Andres HerreraPas encore d'évaluation

- Chapitre-Les Systèmes de ClimatisationDocument13 pagesChapitre-Les Systèmes de ClimatisationInsaf Bouazza ʚîɞ100% (2)

- OEIL ROUGE ConstantineDocument45 pagesOEIL ROUGE Constantinemidou113Pas encore d'évaluation

- Plan Comptable Minimum NormaliséDocument32 pagesPlan Comptable Minimum NormaliséRené yvesPas encore d'évaluation

- BF492 mgt16041Document139 pagesBF492 mgt16041Michel BMPas encore d'évaluation

- Chapitre 3 IRMPartie 3Document42 pagesChapitre 3 IRMPartie 3Khadhra LassouedPas encore d'évaluation

- Mouvements Plans Cours 1 2Document8 pagesMouvements Plans Cours 1 2kenza.elkansouriPas encore d'évaluation

- Club944 - Net - Injection Bosch L-JetronicDocument8 pagesClub944 - Net - Injection Bosch L-JetronicYann DaynatPas encore d'évaluation

- Philosophie Subtile ParacelseDocument16 pagesPhilosophie Subtile Paracelseredvelvetmask2343Pas encore d'évaluation

- CinematiqueDocument22 pagesCinematiquepaul_fredric3173Pas encore d'évaluation

- Wcms 183740Document4 pagesWcms 183740Bakaye DembelePas encore d'évaluation

- 1901 Vierendeel. Stabilite Des Constructions. Tome III PDFDocument137 pages1901 Vierendeel. Stabilite Des Constructions. Tome III PDFmouradPas encore d'évaluation

- Avp Loi 67.15 FRDocument9 pagesAvp Loi 67.15 FRSerge KohemunPas encore d'évaluation

- 179 PDFDocument104 pages179 PDFaghilif100% (1)

- TMDDocument10 pagesTMDBANIPas encore d'évaluation

- Med 5an Cas Clinique1 GynecoDocument7 pagesMed 5an Cas Clinique1 GynecoIbtissem TissamPas encore d'évaluation

- Signalisation Routière - Verticale Et Horizontale - OrnikarDocument7 pagesSignalisation Routière - Verticale Et Horizontale - OrnikarTalloudPas encore d'évaluation

- Centre Universitaire Nour Bachir, El-Bayadh Institut Des Sciences 2ème Année Licence Génie Civil Exposé Écrit Pour Évaluation SemestrielleDocument8 pagesCentre Universitaire Nour Bachir, El-Bayadh Institut Des Sciences 2ème Année Licence Génie Civil Exposé Écrit Pour Évaluation SemestrielleMelek LakelPas encore d'évaluation

- BrainstormingDocument4 pagesBrainstormingndeyadiop1203Pas encore d'évaluation

- Premior Mat - FRDocument3 pagesPremior Mat - FRgogoPas encore d'évaluation

- Les 3 Jeunes Detectives (037) - Silence, On Tue ! - Alfred HitchcockDocument121 pagesLes 3 Jeunes Detectives (037) - Silence, On Tue ! - Alfred HitchcockEric LefrançaisPas encore d'évaluation

- Première Année de Médecine Dentaire Module de Biophysique Chapitre 3 Prof Karim MANSOUR 2022Document26 pagesPremière Année de Médecine Dentaire Module de Biophysique Chapitre 3 Prof Karim MANSOUR 2022wiamePas encore d'évaluation

- Nouveau Microsoft Word DocumentDocument3 pagesNouveau Microsoft Word DocumentIlyas BoutouahanPas encore d'évaluation

- Exo 18 Partitifs en LigneDocument1 pageExo 18 Partitifs en LigneMaria SousaPas encore d'évaluation