Vous aimerez peut-être aussi

- Rapport de Stage Saad-Eddin Haroun.Document28 pagesRapport de Stage Saad-Eddin Haroun.Saad HarounPas encore d'évaluation

- Rapport de Pfe: Pour L'Obtention de La Licence en Sciences Comptables Theme: Audit FiscalDocument58 pagesRapport de Pfe: Pour L'Obtention de La Licence en Sciences Comptables Theme: Audit FiscalMortadha BoufarouaPas encore d'évaluation

- Rapport de Stage Société FicomanDocument31 pagesRapport de Stage Société FicomanOumi MkzPas encore d'évaluation

- Ayoub TSFC RAPPORE DE STAGEDocument28 pagesAyoub TSFC RAPPORE DE STAGEEl Mahdi GribaPas encore d'évaluation

- Rapport de Stage-CkDocument14 pagesRapport de Stage-Cksoufiane CKPas encore d'évaluation

- Rapport de Stage TGRRDocument40 pagesRapport de Stage TGRRRIMA channel100% (1)

- Ecole Des Hautes Etudes Comptables Rapport StagDocument18 pagesEcole Des Hautes Etudes Comptables Rapport StagTeodora Castro GongaPas encore d'évaluation

- ChaimaeDocument41 pagesChaimaeChams DohaPas encore d'évaluation

- Ahaa 1Document40 pagesAhaa 1Yacouba Harouna GarbaPas encore d'évaluation

- Rapport de Stage Sur Le Contrôle Fiscal Au MarocDocument48 pagesRapport de Stage Sur Le Contrôle Fiscal Au MarocFatimazahra Bouaouda100% (22)

- Mémoire Good Last Version CleanDocument87 pagesMémoire Good Last Version CleanKOULIBALIPas encore d'évaluation

- Pfe Memoire Boussa Racym Brahim Amir Ouddah Hocine l3 Management General 2022,2023 PDFDocument100 pagesPfe Memoire Boussa Racym Brahim Amir Ouddah Hocine l3 Management General 2022,2023 PDFUrbanisme VNSAPas encore d'évaluation

- Rapport de Stage D'initiation Fiduciaire YoufittriDocument26 pagesRapport de Stage D'initiation Fiduciaire YoufittriOumi Mkz80% (5)

- فسفاط.jpg 1Document51 pagesفسفاط.jpg 1walid chhaibiPas encore d'évaluation

- Mémoire Complet SALIF À CorrigerDocument71 pagesMémoire Complet SALIF À CorrigerphineessaboPas encore d'évaluation

- Draft VFin ELhizabri JalilaDocument45 pagesDraft VFin ELhizabri JalilaNisrine MarmourPas encore d'évaluation

- Memoire FINALDocument72 pagesMemoire FINALrakoto50% (2)

- Rapport de Stage LATIFADocument32 pagesRapport de Stage LATIFALatifa IdhmadPas encore d'évaluation

- Rapport de StageDocument23 pagesRapport de StageZouhour Ben Aissa89% (9)

- Rapport de Stage MedDocument32 pagesRapport de Stage MedOmayma Chkairi100% (1)

- CHIRHIBA MIRHANYO PASCAL Rapport de Stage PDFDocument34 pagesCHIRHIBA MIRHANYO PASCAL Rapport de Stage PDFPascal Chirhiba MirhanyoPas encore d'évaluation

- Ercie: Rapport de StageDocument27 pagesErcie: Rapport de StageAbdelhay HmitouchPas encore d'évaluation

- BATHILY AMARA Sciences PO Strasbourg - 1Document92 pagesBATHILY AMARA Sciences PO Strasbourg - 1diraw29191Pas encore d'évaluation

- Rapport Maryem NasirDocument28 pagesRapport Maryem Nasircosanostra ytPas encore d'évaluation

- Rapport Final BNADocument53 pagesRapport Final BNAradjaa ameur100% (1)

- Rapport DoaeDocument32 pagesRapport DoaeGhita BaallaPas encore d'évaluation

- Rapport de Stage OcpDocument76 pagesRapport de Stage OcpEl Mouden Brahim75% (4)

- Rapport de Stage Bajja Ilham EmsiDocument39 pagesRapport de Stage Bajja Ilham EmsiAya MehdaouiPas encore d'évaluation

- Rapport de Laman - CopieDocument21 pagesRapport de Laman - Copielamanngbinelise01100% (1)

- Le Passage Aux Normes IAS - IFRS Dans Le Cadre D - OffshoringDocument71 pagesLe Passage Aux Normes IAS - IFRS Dans Le Cadre D - OffshoringhudoPas encore d'évaluation

- Rapport de Stage BP2Document35 pagesRapport de Stage BP2Aya OuhadiPas encore d'évaluation

- Fiabilite de L'Information Financiere Et Role de L'Audit Externe: Cas Du CamerounDocument90 pagesFiabilite de L'Information Financiere Et Role de L'Audit Externe: Cas Du Camerounapoc10v7Pas encore d'évaluation

- Remerciements: Table Des MatieresDocument31 pagesRemerciements: Table Des MatieresFatal WinPas encore d'évaluation

- Rapport Aydaa ConvertiDocument32 pagesRapport Aydaa ConvertiSemah abdelhakPas encore d'évaluation

- SAMIRADocument64 pagesSAMIRASaibou SoumiiyaPas encore d'évaluation

- Rapport de Stage Fin de Formation RAF TATA EL FAHIM 1Document31 pagesRapport de Stage Fin de Formation RAF TATA EL FAHIM 1Latifa IdhmadPas encore d'évaluation

- Les Emetteurs Notice EntpDocument76 pagesLes Emetteurs Notice EntpyohicPas encore d'évaluation

- Doc-20230708-Wa0003.Document36 pagesDoc-20230708-Wa0003.Soufiane TVPas encore d'évaluation

- 3 Optimisation Fiscale ISDocument48 pages3 Optimisation Fiscale ISAmi HassanPas encore d'évaluation

- Rapport de Stage S6 ANSAR ImadDocument28 pagesRapport de Stage S6 ANSAR ImadImad AnsarPas encore d'évaluation

- Pratique Des Normes Comptable InternationaleDocument204 pagesPratique Des Normes Comptable InternationaleHalime HalimePas encore d'évaluation

- Les Sys DinfoDocument40 pagesLes Sys DinfoRachid Ben El GhaziPas encore d'évaluation

- Rapport Stage OcpDocument30 pagesRapport Stage OcpAmine OuafiPas encore d'évaluation

- Memoire Version Finale en PDFDocument91 pagesMemoire Version Finale en PDFAmadou NangoPas encore d'évaluation

- Rapport de Stage Khaoula LOUTFI VFDocument35 pagesRapport de Stage Khaoula LOUTFI VFlk.loutfi.encgPas encore d'évaluation

- RAPPORT DE STAGE DE MARIEME DIOP L3 Numéro 2 (1) CompressedDocument34 pagesRAPPORT DE STAGE DE MARIEME DIOP L3 Numéro 2 (1) CompressedPAPA DIONEPas encore d'évaluation

- Rapport de Stage Fleury MichonDocument24 pagesRapport de Stage Fleury MichonSo PhiePas encore d'évaluation

- Pfe RandaDocument55 pagesPfe RandaThemer jabberyPas encore d'évaluation

- Rapport de Stage ITSMAILDocument80 pagesRapport de Stage ITSMAILOussama el ghalPas encore d'évaluation

- Ohsas PDFDocument108 pagesOhsas PDFLaVoie Six100% (1)

- Inv Phy Des Ic (Cas Promosport)Document56 pagesInv Phy Des Ic (Cas Promosport)aaa aaaPas encore d'évaluation

- Rapport IrisDocument39 pagesRapport IrisekossoirisPas encore d'évaluation

- Plan de Sauvetage Pour Les Entreprises en Difficultés: Rôle de L'expert-ComptableDocument49 pagesPlan de Sauvetage Pour Les Entreprises en Difficultés: Rôle de L'expert-ComptableEmna JbeliPas encore d'évaluation

- Rapport de Stage WAGA J JDocument37 pagesRapport de Stage WAGA J JAUXILIA EimpotsPas encore d'évaluation

- Mémoire Expertise Comptable Mohamed MahfoudDocument219 pagesMémoire Expertise Comptable Mohamed MahfoudrachidelhilalyPas encore d'évaluation

- Mémoire Sicav1Document145 pagesMémoire Sicav1Aladine ChoukPas encore d'évaluation

- Politique et gestion des finances publiques: Québec et CanadaD'EverandPolitique et gestion des finances publiques: Québec et CanadaPas encore d'évaluation

- SE SE DEVELOPPER COMME PROFESSIONNEL DANS LES PROFESSIONS ADRESSEES A AUTRUID'EverandSE SE DEVELOPPER COMME PROFESSIONNEL DANS LES PROFESSIONS ADRESSEES A AUTRUIPas encore d'évaluation

- Le cégépien futé: Pour bien préparer l'arrivée au collégialD'EverandLe cégépien futé: Pour bien préparer l'arrivée au collégialPas encore d'évaluation

- DI 208039 FlorianDocument2 pagesDI 208039 FlorianMichelPas encore d'évaluation

- Comores - Document Strategie Pays 2021-2025 0 PDFDocument62 pagesComores - Document Strategie Pays 2021-2025 0 PDFFEPas encore d'évaluation

- Rapport FilaliDocument28 pagesRapport FilaliHAKĪ MAPas encore d'évaluation

- Chapitre 1 Comptabilité 1Document4 pagesChapitre 1 Comptabilité 1simo chaouPas encore d'évaluation

- Norme-NFEN378 Analyse de Risques PDFDocument130 pagesNorme-NFEN378 Analyse de Risques PDFsaid3232100% (1)

- 3 Prévision Des VentesDocument7 pages3 Prévision Des VentesMichael KassifaPas encore d'évaluation

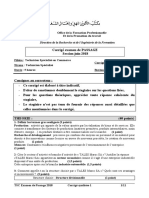

- CORRIGE TSC Passage 2018 SYNTHESE 1Document12 pagesCORRIGE TSC Passage 2018 SYNTHESE 1aous aousPas encore d'évaluation

- 5 FUS AcquisitionDocument47 pages5 FUS AcquisitionOussama DerwichPas encore d'évaluation

- Devoir de Contrôle N°2 2012 2013 (Baccari Mansour)Document9 pagesDevoir de Contrôle N°2 2012 2013 (Baccari Mansour)Jilani SaidPas encore d'évaluation

- Gestion Des RDV - Cahier de ChargeDocument4 pagesGestion Des RDV - Cahier de ChargeAdalou NIAONEPas encore d'évaluation

- Le Système de Gestion D.odtDocument2 pagesLe Système de Gestion D.odtsouad ajjPas encore d'évaluation

- Demande de Cotation-Groupe ÉlectrogèneDocument17 pagesDemande de Cotation-Groupe ÉlectrogèneBakary DiakitePas encore d'évaluation

- Les 10 Grands Événements de L'entrepriseDocument34 pagesLes 10 Grands Événements de L'entreprisemamitianaPas encore d'évaluation

- B OchDocument82 pagesB OchRyemPas encore d'évaluation

- 6 Enquete Preliminaire - PV de Transport, ConstatationsDocument5 pages6 Enquete Preliminaire - PV de Transport, ConstatationsStephane Mva100% (2)

- SUJET 2022 Dossier1Document4 pagesSUJET 2022 Dossier1célinePas encore d'évaluation

- Diagnostic D'un Systã Me Logistique - 1Document19 pagesDiagnostic D'un Systã Me Logistique - 1aichatakan53Pas encore d'évaluation

- Cas Pratique ZIANEDocument2 pagesCas Pratique ZIANEtafarymakonen9Pas encore d'évaluation

- Tablesfi-Co 20200701Document5 pagesTablesfi-Co 20200701tabti memePas encore d'évaluation

- Droit Des Sociétés IDocument85 pagesDroit Des Sociétés Iaminata aboudramanePas encore d'évaluation

- Notification DecisionDocument1 pageNotification DecisionRobertoPas encore d'évaluation

- Chapitre 7 Instruments Financiers - Les DérivésDocument26 pagesChapitre 7 Instruments Financiers - Les DérivésMakram ZouariPas encore d'évaluation

- Nids de PouleDocument7 pagesNids de Poulelando de chancePas encore d'évaluation

- Management Des Risques: Par: DR Meriem Nait at TIA MCBDocument16 pagesManagement Des Risques: Par: DR Meriem Nait at TIA MCBMeroua ZerdoumPas encore d'évaluation

- Pia6821 PDFDocument4 pagesPia6821 PDFMounaim MatiniPas encore d'évaluation

- HELLER - Centres D - Usinage 4 Axes H - FRDocument8 pagesHELLER - Centres D - Usinage 4 Axes H - FRaymenPas encore d'évaluation

- Seance 1 Inventaire Extra ComptableDocument9 pagesSeance 1 Inventaire Extra ComptableTossou100% (2)

- Les PME Québécoises Et L'inflation: Entre Adaptation Et Gestion Des Répercussions ÉconomiquesDocument14 pagesLes PME Québécoises Et L'inflation: Entre Adaptation Et Gestion Des Répercussions ÉconomiqueslasriPas encore d'évaluation

- 1 - Preface La CSC Syndicat 45 Ans de Progrès SocialDocument4 pages1 - Preface La CSC Syndicat 45 Ans de Progrès Socialfilgoud67Pas encore d'évaluation

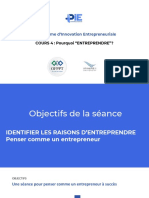

- PIE A1 P1 Séance4Document36 pagesPIE A1 P1 Séance4Azarra Younrss100% (1)