Vous aimerez peut-être aussi

- Chapitre 2 La Gestion Budgetaire de La ProductionDocument49 pagesChapitre 2 La Gestion Budgetaire de La Productionanass saoudi100% (1)

- Recueil d'exercices d'économie: 330 questions et exercices corrigés de microéconomie, macroéconomie, et économie internationaleD'EverandRecueil d'exercices d'économie: 330 questions et exercices corrigés de microéconomie, macroéconomie, et économie internationalePas encore d'évaluation

- Chapitre 2 La Gestion Budgetaire de La ProductionDocument49 pagesChapitre 2 La Gestion Budgetaire de La ProductionHamza Rifi100% (1)

- INUCASTY GP CCGE2 BudgetdeProd CoûtsPréétablisDocument12 pagesINUCASTY GP CCGE2 BudgetdeProd CoûtsPréétablisAdelphe MeliguePas encore d'évaluation

- Contrôle de GestionDocument23 pagesContrôle de GestionAnas NouimiPas encore d'évaluation

- Budget de ProductionDocument7 pagesBudget de Productiontt ghPas encore d'évaluation

- Gestion Budgétaire de La ProductionDocument36 pagesGestion Budgétaire de La ProductionMohamed El YoubiPas encore d'évaluation

- Séries 1,2,3,4.....Document7 pagesSéries 1,2,3,4.....Koora BestPas encore d'évaluation

- Chapitre 4 Le Controle Budgetaire de La ProductionDocument8 pagesChapitre 4 Le Controle Budgetaire de La ProductionlelktiridrPas encore d'évaluation

- cours de la gestion budgetaire et previsionnelle (3)Document114 pagescours de la gestion budgetaire et previsionnelle (3)el badaoui hichamPas encore d'évaluation

- Chapitre 2 Budget de ProductionDocument9 pagesChapitre 2 Budget de ProductionMaha eddaPas encore d'évaluation

- Etudes de Cas Gestion BudgétaireDocument6 pagesEtudes de Cas Gestion BudgétairenawarPas encore d'évaluation

- Chapitre 3 Gestion Budgétaire de La ProductionDocument9 pagesChapitre 3 Gestion Budgétaire de La ProductionnassimaPas encore d'évaluation

- Budget de ProductionDocument22 pagesBudget de Productionhello poPas encore d'évaluation

- Comptabilite Le Budget de Production PDFDocument19 pagesComptabilite Le Budget de Production PDFyoussefriifiPas encore d'évaluation

- TD CG 3Document5 pagesTD CG 3HafidElgraa100% (1)

- Serie 2 Les Approches Danalyse de CoutsDocument5 pagesSerie 2 Les Approches Danalyse de CoutsWarda FloraPas encore d'évaluation

- Budget de ProductionDocument6 pagesBudget de ProductionyacsonyackPas encore d'évaluation

- Cours 05 PDFDocument4 pagesCours 05 PDFSalwa EdderyPas encore d'évaluation

- CH10 - Les Coûts de Production PDFDocument55 pagesCH10 - Les Coûts de Production PDFAmine Adel BengherabiPas encore d'évaluation

- Contrôle de Gestion FSJES S6Document22 pagesContrôle de Gestion FSJES S6Asmaa LahouaouiPas encore d'évaluation

- TD GBDocument8 pagesTD GBmouna yadharPas encore d'évaluation

- Chapitre III. Budget de Production W.NOKAIRIDocument5 pagesChapitre III. Budget de Production W.NOKAIRIaziz shahin100% (1)

- CDG TD3Document5 pagesCDG TD3LabroufiAbdelouahedPas encore d'évaluation

- Série D'exercices 1 2020Document2 pagesSérie D'exercices 1 2020Yassir ChgoraPas encore d'évaluation

- C 2018 CorrigéDocument6 pagesC 2018 CorrigékckdzwdfnrPas encore d'évaluation

- 79941345Document4 pages79941345Sami AyadiPas encore d'évaluation

- Gestion de Production Épreuves Et Corrigé 2011Document5 pagesGestion de Production Épreuves Et Corrigé 2011Ornel RostandlerPas encore d'évaluation

- TD GP Dec 2023 - 034334Document6 pagesTD GP Dec 2023 - 034334calvinassongmoPas encore d'évaluation

- Exercices de Controle de GestionDocument13 pagesExercices de Controle de GestionMoaad El Boghabi100% (4)

- DSN1 4-Ieme-2019Document7 pagesDSN1 4-Ieme-2019Malek MesfarPas encore d'évaluation

- Chapitre 2 Gestion Budgétaire de La Production PDFDocument3 pagesChapitre 2 Gestion Budgétaire de La Production PDFDyna CiccéPas encore d'évaluation

- TD3 Nov 2022Document4 pagesTD3 Nov 2022chaima smatiPas encore d'évaluation

- Série Seuil de RentabilitéDocument3 pagesSérie Seuil de RentabilitéAbdelkhalek SaidiPas encore d'évaluation

- Budget de Production FSJES S6Document40 pagesBudget de Production FSJES S6OüMái Må HLPas encore d'évaluation

- Cours OGP Chapitre1Document5 pagesCours OGP Chapitre1Firas AjmiPas encore d'évaluation

- TDs1-2 - Gestion Des OpérationsDocument7 pagesTDs1-2 - Gestion Des OpérationsRä HøubaPas encore d'évaluation

- TD3 Et Corrige 5Document13 pagesTD3 Et Corrige 5Takwa Ben AliPas encore d'évaluation

- 16 Apprendre Vite Et BienDocument8 pages16 Apprendre Vite Et BienHafsa BenazzouzPas encore d'évaluation

- L1-GPL - Gestion Des coûts-TD #04 +corrigéDocument4 pagesL1-GPL - Gestion Des coûts-TD #04 +corrigéAntoine BiloaPas encore d'évaluation

- TD ABC Et MCVSDocument5 pagesTD ABC Et MCVSAhmed Hassan SkifaPas encore d'évaluation

- TD 3 Budget Determinants EtudiantsDocument4 pagesTD 3 Budget Determinants EtudiantsOumayma OumaPas encore d'évaluation

- Contrôle de Gestion: Niversité Oulay IsmailDocument14 pagesContrôle de Gestion: Niversité Oulay IsmailÃbdél Mãjìd ËlPas encore d'évaluation

- Chapitre2 - Gestion de La ProductionDocument40 pagesChapitre2 - Gestion de La ProductionOussama BouharaouiPas encore d'évaluation

- CG Ch2 Prod s8 - CopieDocument31 pagesCG Ch2 Prod s8 - CopieZeghari AymanePas encore d'évaluation

- Gestion BudgetaireDocument62 pagesGestion Budgetairehanae ziouziouPas encore d'évaluation

- Fiche Séquence N°6 CAEDocument32 pagesFiche Séquence N°6 CAEMouzoun ZakaryaPas encore d'évaluation

- La Fonction ProductionDocument6 pagesLa Fonction ProductionwayPas encore d'évaluation

- Contrôle de Gestion: Niversité Oulay IsmailDocument22 pagesContrôle de Gestion: Niversité Oulay Ismailmohamedaitkhouya2023Pas encore d'évaluation

- Optimisation Prod Et CoûtsDocument18 pagesOptimisation Prod Et CoûtsBertin KamsipaPas encore d'évaluation

- TD 6e SEMAINE -Document10 pagesTD 6e SEMAINE -andrekwayep95Pas encore d'évaluation

- Gestion Budgétaire TD 2024Document3 pagesGestion Budgétaire TD 2024Blank LightyPas encore d'évaluation

- Exercice D'établissement Des Coûts ABCDocument25 pagesExercice D'établissement Des Coûts ABCScribdTranslationsPas encore d'évaluation

- Le Budget de Production2022Document24 pagesLe Budget de Production2022Yassir BelghitiPas encore d'évaluation

- Gestion de ProductionDocument39 pagesGestion de ProductionTaha stylesPas encore d'évaluation

- Cours Gestion Budgã©taire - Chap2 - Budget Production - IAM - 2014-2105Document6 pagesCours Gestion Budgã©taire - Chap2 - Budget Production - IAM - 2014-2105Cheikh Gueye100% (1)

- Gestion CDocument11 pagesGestion CFiras ZahmoulPas encore d'évaluation

- Contrôle de Gestion: Niversité Oulay IsmailDocument55 pagesContrôle de Gestion: Niversité Oulay Ismailrijehe4376Pas encore d'évaluation

- TRAVAUX DIRIGES. MATIERE - Contrôle de Gestion TD N - 3 THEME - Le Budget de Production ENSEIGNANT - Y. ABASSIDocument5 pagesTRAVAUX DIRIGES. MATIERE - Contrôle de Gestion TD N - 3 THEME - Le Budget de Production ENSEIGNANT - Y. ABASSIÃbdél Mãjìd ËlPas encore d'évaluation

- Correction TD1Document3 pagesCorrection TD1ammar bousninaPas encore d'évaluation

- Comptabilite de Groupe.Document83 pagesComptabilite de Groupe.hamdi9235Pas encore d'évaluation

- Correction TD 3Document2 pagesCorrection TD 3ammar bousninaPas encore d'évaluation

- Gestion Des Institutions FinancieresDocument2 pagesGestion Des Institutions Financieresammar bousninaPas encore d'évaluation

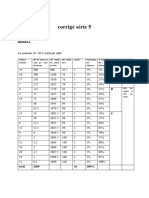

- Corrigé Serie 5Document5 pagesCorrigé Serie 5ammar bousninaPas encore d'évaluation

- Theorie Postive JFC BAT 2009Document11 pagesTheorie Postive JFC BAT 2009ikram benPas encore d'évaluation

- Présentation Du Projet - V20130425Document16 pagesPrésentation Du Projet - V20130425Hassan AfakharPas encore d'évaluation

- STEG - Réf Usine - 008276841Document2 pagesSTEG - Réf Usine - 008276841Houssem MallekhPas encore d'évaluation

- Formation Gestion Des Stocks PELLENCDocument32 pagesFormation Gestion Des Stocks PELLENCELHADIQPas encore d'évaluation

- Le ToyotismeDocument4 pagesLe ToyotismeIkhlass LahmidiPas encore d'évaluation

- Planilha Do Holder 13.05.2022Document472 pagesPlanilha Do Holder 13.05.2022Adilson Ferrari AlvesPas encore d'évaluation

- Rapport Proj FedDocument22 pagesRapport Proj FedAziz MsolliPas encore d'évaluation

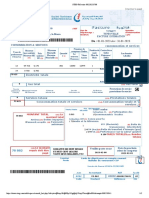

- Freemobile Facture 1420212521Document2 pagesFreemobile Facture 1420212521Kimberly MyersPas encore d'évaluation

- UFX Trading Guide FRDocument20 pagesUFX Trading Guide FRLazarePas encore d'évaluation

- L'Empire de Dette PDFDocument315 pagesL'Empire de Dette PDFkouadio yao Armand100% (1)

- Lettre de Motivation StageDocument1 pageLettre de Motivation StageNouara BoucheribaPas encore d'évaluation

- Descriptif Responsable QhseDocument2 pagesDescriptif Responsable QhseHassane AmadouPas encore d'évaluation

- Sujet Corrige DCG Ue4 2008Document26 pagesSujet Corrige DCG Ue4 2008DOUGLASS TIOGOPas encore d'évaluation

- Une Seconde Chance Robert KiyosakyDocument370 pagesUne Seconde Chance Robert Kiyosakyjosué BIGNOUMBAPas encore d'évaluation

- Outils 1Document82 pagesOutils 1Adil Loukili100% (2)

- Principales Dispositions Fiscales Du PLF 2024Document35 pagesPrincipales Dispositions Fiscales Du PLF 2024ASAAD MAJIDIPas encore d'évaluation

- Thèse OC - Management Public Territorial Des Projets D IDE - 23 Janvier 2019Document273 pagesThèse OC - Management Public Territorial Des Projets D IDE - 23 Janvier 2019mkhsmahanPas encore d'évaluation

- Autoliquidation TVADocument6 pagesAutoliquidation TVAZORROPas encore d'évaluation

- Presse A Huile de PalmeDocument4 pagesPresse A Huile de PalmeZena SamPas encore d'évaluation

- Problematique de Redaction de Memoire 2022Document2 pagesProblematique de Redaction de Memoire 2022balla pierre koivoguiPas encore d'évaluation

- Arsene Lupin - 1-82Document1 pageArsene Lupin - 1-82Francisco MonteiroPas encore d'évaluation

- Rapport Financier Raja Club AthleticDocument35 pagesRapport Financier Raja Club AthleticYouness Gharib50% (2)

- ER1 2022 Comptabilité Analytique D'exploitation 1 AM1 CM1 ISDocument2 pagesER1 2022 Comptabilité Analytique D'exploitation 1 AM1 CM1 ISRica RiosPas encore d'évaluation

- Leçon 1: Le Système-Monde: Des Espaces Interdépendants : PDFDocument43 pagesLeçon 1: Le Système-Monde: Des Espaces Interdépendants : PDFannadiandy57Pas encore d'évaluation

- 1100 Mots Voc Tests TOEICDocument22 pages1100 Mots Voc Tests TOEICNoureddine BenPas encore d'évaluation

- Projet en Mécanique SéminiareDocument111 pagesProjet en Mécanique SéminiarengouoPas encore d'évaluation

- شــروط قبــول الدعــوىDocument20 pagesشــروط قبــول الدعــوىtomi zinaPas encore d'évaluation

- Diec 2018 2019 TD1Document11 pagesDiec 2018 2019 TD1Flavius AlexandruPas encore d'évaluation

- Prorogation Présélections National Et International Ouvert #04.GRTG - DOSG-2019Document1 pageProrogation Présélections National Et International Ouvert #04.GRTG - DOSG-2019Ra BahPas encore d'évaluation

- Stainpro User Guide de L Utilisateur 1623 Series 1623Document16 pagesStainpro User Guide de L Utilisateur 1623 Series 1623Michel Guay0% (1)

- Correction Economie Gest2012 PDFDocument114 pagesCorrection Economie Gest2012 PDFIsaknder ChamiPas encore d'évaluation

- La comptabilité facile et ludique: Il n'a jamais été aussi simple de l'apprendreD'EverandLa comptabilité facile et ludique: Il n'a jamais été aussi simple de l'apprendreÉvaluation : 2 sur 5 étoiles2/5 (1)

- 7 Techniques Pour Augmenter Vos Revenus: Rentabilisez vos passions, Testez vos idées et Lancez votre business sans risqueD'Everand7 Techniques Pour Augmenter Vos Revenus: Rentabilisez vos passions, Testez vos idées et Lancez votre business sans risqueÉvaluation : 2.5 sur 5 étoiles2.5/5 (3)

- L'analyse fondamentale facile à apprendre: Le guide d'introduction aux techniques et stratégies d'analyse fondamentale pour anticiper les événements qui font bouger les marchésD'EverandL'analyse fondamentale facile à apprendre: Le guide d'introduction aux techniques et stratégies d'analyse fondamentale pour anticiper les événements qui font bouger les marchésÉvaluation : 3.5 sur 5 étoiles3.5/5 (4)

- Création d'une start-up à succès de A à Z: Réussir votre Start-up 2.0 Web et MobileD'EverandCréation d'une start-up à succès de A à Z: Réussir votre Start-up 2.0 Web et MobileÉvaluation : 3.5 sur 5 étoiles3.5/5 (4)

- Comment transformer 5000€ en un millionD'EverandComment transformer 5000€ en un millionÉvaluation : 2 sur 5 étoiles2/5 (1)

- Le Scalping est Amusant!: Partie 1: Le trading rapide avec Heikin AshiD'EverandLe Scalping est Amusant!: Partie 1: Le trading rapide avec Heikin AshiÉvaluation : 5 sur 5 étoiles5/5 (1)

- La communication professionnelle facile à apprendre: Le guide pratique de la communication professionnelle et des meilleures stratégies de communication d'entrepriseD'EverandLa communication professionnelle facile à apprendre: Le guide pratique de la communication professionnelle et des meilleures stratégies de communication d'entrepriseÉvaluation : 5 sur 5 étoiles5/5 (1)

- Gestion de projet : outils pour la vie quotidienneD'EverandGestion de projet : outils pour la vie quotidienneÉvaluation : 5 sur 5 étoiles5/5 (2)

- Le trading en ligne facile à apprendre: Comment devenir un trader en ligne et apprendre à investir avec succèsD'EverandLe trading en ligne facile à apprendre: Comment devenir un trader en ligne et apprendre à investir avec succèsÉvaluation : 3.5 sur 5 étoiles3.5/5 (19)

- Comment trader dans un range: Négociez sur le marché le plus intéressant du mondeD'EverandComment trader dans un range: Négociez sur le marché le plus intéressant du mondeÉvaluation : 5 sur 5 étoiles5/5 (1)

- Marketing: Guide Pour Gagner De L'argent En Ligne Avec Les Réseaux SociauxD'EverandMarketing: Guide Pour Gagner De L'argent En Ligne Avec Les Réseaux SociauxPas encore d'évaluation

- Direction, Alignment, Commitment: Achieving Better Results Through Leadership, First Edition (French)D'EverandDirection, Alignment, Commitment: Achieving Better Results Through Leadership, First Edition (French)Pas encore d'évaluation

- Comment entreprendre en partant de zéro - Le guide de poche pour créer son entrepriseD'EverandComment entreprendre en partant de zéro - Le guide de poche pour créer son entreprisePas encore d'évaluation

- Guide OCDE-FAO pour des filières agricoles responsablesD'EverandGuide OCDE-FAO pour des filières agricoles responsablesPas encore d'évaluation

- La stratégie commerciale en boulangerie pâtisserieD'EverandLa stratégie commerciale en boulangerie pâtisserieÉvaluation : 3.5 sur 5 étoiles3.5/5 (2)

- Investir pour les débutants - Démarrer en 10 étapes facilesD'EverandInvestir pour les débutants - Démarrer en 10 étapes facilesÉvaluation : 3.5 sur 5 étoiles3.5/5 (2)

- La psychologie du travail facile à apprendre: Le guide d'introduction à l'utilisation des connaissances psychologiques dans le domaine du travail et des organisationsD'EverandLa psychologie du travail facile à apprendre: Le guide d'introduction à l'utilisation des connaissances psychologiques dans le domaine du travail et des organisationsPas encore d'évaluation

- Forex Trading facile à apprendre: Le guide d'introduction au marché des changes et aux stratégies de négociation les plus efficaces dans l'industrie des devises.D'EverandForex Trading facile à apprendre: Le guide d'introduction au marché des changes et aux stratégies de négociation les plus efficaces dans l'industrie des devises.Évaluation : 4 sur 5 étoiles4/5 (1)

- Options Binaires: Étapes par étapes guide pour gagner de l'argent à partir du trading l'indice de Volatilite.D'EverandOptions Binaires: Étapes par étapes guide pour gagner de l'argent à partir du trading l'indice de Volatilite.Évaluation : 5 sur 5 étoiles5/5 (1)

- Mieux s'organiser au travail: Le guide pratique pour gérer son temps et atteindre ses objectifsD'EverandMieux s'organiser au travail: Le guide pratique pour gérer son temps et atteindre ses objectifsÉvaluation : 4 sur 5 étoiles4/5 (7)

- L'analyse technique facile à apprendre: Comment construire et interpréter des graphiques d'analyse technique pour améliorer votre activité de trading en ligne.D'EverandL'analyse technique facile à apprendre: Comment construire et interpréter des graphiques d'analyse technique pour améliorer votre activité de trading en ligne.Évaluation : 3.5 sur 5 étoiles3.5/5 (6)

- Le plan marketing en 4 étapes: Stratégies et étapes clés pour créer des plans de marketing qui fonctionnentD'EverandLe plan marketing en 4 étapes: Stratégies et étapes clés pour créer des plans de marketing qui fonctionnentPas encore d'évaluation

- Comment Développer Votre Entreprise de Marketing de Réseau en 15 Minutes Par Jour : Rapide ! Efficace ! Fantastique !D'EverandComment Développer Votre Entreprise de Marketing de Réseau en 15 Minutes Par Jour : Rapide ! Efficace ! Fantastique !Évaluation : 4 sur 5 étoiles4/5 (8)