Vous aimerez peut-être aussi

- La comptabilité facile et ludique: Il n'a jamais été aussi simple de l'apprendreD'EverandLa comptabilité facile et ludique: Il n'a jamais été aussi simple de l'apprendreÉvaluation : 2 sur 5 étoiles2/5 (1)

- 125 Questions Posées en Entretien D'embauche ! - Questions D'emploi PDFDocument15 pages125 Questions Posées en Entretien D'embauche ! - Questions D'emploi PDFLudvik L'emblematik100% (5)

- Les Bonnes Réponses Aux Questions Pièges en Entretien D'embaucheDocument8 pagesLes Bonnes Réponses Aux Questions Pièges en Entretien D'embaucheLudvik L'emblematik100% (1)

- Audit Interne - Améliorer L'efficacité de La Gouvernance, Du Contrôle Interne Et Du Management Des Risques (2015, EYROL PDFDocument746 pagesAudit Interne - Améliorer L'efficacité de La Gouvernance, Du Contrôle Interne Et Du Management Des Risques (2015, EYROL PDFRachid El Faiz80% (5)

- Comprenez votre comptable: Découvrez les bases de la comptabilité belgeD'EverandComprenez votre comptable: Découvrez les bases de la comptabilité belgePas encore d'évaluation

- Alain Gandy - La Comptabilité en Pratique - Des Écritures Comptables À L'interprétation Des Comptes Annuels-AFNOR (2011)Document318 pagesAlain Gandy - La Comptabilité en Pratique - Des Écritures Comptables À L'interprétation Des Comptes Annuels-AFNOR (2011)Christian Jean Marie NGOULOU100% (2)

- Mémento de clôture annuelle: Exercice d'imposition 2015 - Revenus 2014 (Belgique)D'EverandMémento de clôture annuelle: Exercice d'imposition 2015 - Revenus 2014 (Belgique)Pas encore d'évaluation

- La consolidation: Contrôler les comptes d'entreprisesD'EverandLa consolidation: Contrôler les comptes d'entreprisesPas encore d'évaluation

- Etablissement de la déclaration I.Soc. - Cas pratique: Etude de cas 2015 (Belgique)D'EverandEtablissement de la déclaration I.Soc. - Cas pratique: Etude de cas 2015 (Belgique)Pas encore d'évaluation

- Memoire Experts ComptableDocument94 pagesMemoire Experts ComptableKirat Inuoale100% (1)

- MANUEL - SCF - FINAL - PDF Version 1 PDFDocument503 pagesMANUEL - SCF - FINAL - PDF Version 1 PDFAymene Cz100% (6)

- 9782311400489Document14 pages9782311400489lakhdar2821100% (1)

- Politique et gestion des finances publiques: Québec et CanadaD'EverandPolitique et gestion des finances publiques: Québec et CanadaPas encore d'évaluation

- Manuel de Procedures CgaDocument133 pagesManuel de Procedures CgaAmalou IDPas encore d'évaluation

- Rapport de Stage CBGN Zineb LahlouDocument60 pagesRapport de Stage CBGN Zineb LahlouKarim100% (1)

- Gestion de La Petite CaisseDocument4 pagesGestion de La Petite CaisseFélix AndjiPas encore d'évaluation

- 08 - Prevision Du Besoin en Fonds de Roulement - PrincipesDocument18 pages08 - Prevision Du Besoin en Fonds de Roulement - Principestim xavier100% (2)

- Guide D Application Ifrs PDFDocument212 pagesGuide D Application Ifrs PDFTapha Diaby100% (2)

- Le Tableau Des Flux de Tresorerie PDFDocument7 pagesLe Tableau Des Flux de Tresorerie PDFyves_amaniPas encore d'évaluation

- Guide Annoté - PCG 2005Document170 pagesGuide Annoté - PCG 2005Sith Lord Gunnar67% (3)

- Aalhyse FinancièreDocument25 pagesAalhyse FinancièreEl housseinou kanePas encore d'évaluation

- Tableau Des Flux de Tresorerie PDFDocument12 pagesTableau Des Flux de Tresorerie PDFhoussamchaouki100% (1)

- La Traduction Compta Des Achats Et Ventes 4Document12 pagesLa Traduction Compta Des Achats Et Ventes 4Narjès BouzouitaPas encore d'évaluation

- Le Diagnostic Financier Et Les Tableaux de FluxDocument27 pagesLe Diagnostic Financier Et Les Tableaux de FluxOuma100% (2)

- 01creances Et Dettes en Monnaies EtrangeresDocument25 pages01creances Et Dettes en Monnaies EtrangeresHicham Elamrani Elidrissi100% (1)

- 09Document17 pages09inuoach100% (1)

- Comptabilité BancaireDocument126 pagesComptabilité BancaireKahina QueenPas encore d'évaluation

- Panorama Des Pratiques de Consolidation de Groupes en FranceDocument44 pagesPanorama Des Pratiques de Consolidation de Groupes en FranceSISIPas encore d'évaluation

- GUIDE DE COMPTABILISATION DES AGENCES 23-04-2020 12h44 - CopieDocument83 pagesGUIDE DE COMPTABILISATION DES AGENCES 23-04-2020 12h44 - CopieDESIREE GBALOU100% (1)

- Cours de Compabilite Generale COMPTABLE ASSOCIE ET CONSEIL SAR L Corrigé PDFDocument36 pagesCours de Compabilite Generale COMPTABLE ASSOCIE ET CONSEIL SAR L Corrigé PDFPepe Orcel lamahPas encore d'évaluation

- Installation de SQL Server 2008 R2 (Tuto de A À Z)Document26 pagesInstallation de SQL Server 2008 R2 (Tuto de A À Z)Michel de CREVOISIER86% (21)

- Analyse Financiere Gestion Financi Re Cours 11-10-09Document45 pagesAnalyse Financiere Gestion Financi Re Cours 11-10-09Rholam TarikPas encore d'évaluation

- 532-10-Modele de Tableau Des Emplois Et Des RessourcesDocument2 pages532-10-Modele de Tableau Des Emplois Et Des Ressourcesaxime1100% (1)

- 10 Bil - F eDocument14 pages10 Bil - F edoubePas encore d'évaluation

- 9875 Vers FrançDocument108 pages9875 Vers FrançSaid BenPas encore d'évaluation

- Lanalyse FinanciereDocument10 pagesLanalyse FinanciereAkanie N'Dri KONANPas encore d'évaluation

- plan_comptable_revise_octobre_2012_principales_modifications_ - CopyDocument40 pagesplan_comptable_revise_octobre_2012_principales_modifications_ - CopyVianney CizaPas encore d'évaluation

- Gestion Des Titres Dans Les Operations de RestructurationDocument51 pagesGestion Des Titres Dans Les Operations de RestructurationfoxzdPas encore d'évaluation

- Gestion FinancièreDocument39 pagesGestion FinancièreCédric HuynhPas encore d'évaluation

- 04gestion de La Tresorerie D'exploitation - Partie 1 PDFDocument8 pages04gestion de La Tresorerie D'exploitation - Partie 1 PDFRabiadz SoufPas encore d'évaluation

- Analyse Financière - Cours - 19-20Document30 pagesAnalyse Financière - Cours - 19-20zakaria salhiPas encore d'évaluation

- BILANDocument10 pagesBILANlalalo91200Pas encore d'évaluation

- CH 14 Le Plan de FinancementDocument10 pagesCH 14 Le Plan de FinancementLauryne MorvanPas encore d'évaluation

- TexteDocument19 pagesTexteKoud Augustin Jr.Pas encore d'évaluation

- Le Bilan FonctionnelDocument24 pagesLe Bilan FonctionnelÀbdèrràhim AboussemdaiPas encore d'évaluation

- Finance 3Document56 pagesFinance 3MOUSSA DIABATEPas encore d'évaluation

- Chapitre 2 Analyse de La Structure Bilan Fonctionnel FRNGDocument10 pagesChapitre 2 Analyse de La Structure Bilan Fonctionnel FRNGtrkxbbw7z9Pas encore d'évaluation

- CH 7 Tableaux de Flux de TrésorerieDocument13 pagesCH 7 Tableaux de Flux de TrésorerieLauryne MorvanPas encore d'évaluation

- Chams Bousbih 24 AvrilDocument26 pagesChams Bousbih 24 AvrilMoez CherifPas encore d'évaluation

- P DFCG 12 11 04 Echanges Tableau Des Flux de TresorerieDocument5 pagesP DFCG 12 11 04 Echanges Tableau Des Flux de TresorerieKamal SiidoxPas encore d'évaluation

- Ipsas 5-Coûts D'empruntDocument13 pagesIpsas 5-Coûts D'empruntrafimanePas encore d'évaluation

- Guide de Procedure NCBCDocument50 pagesGuide de Procedure NCBClorouPas encore d'évaluation

- CDC Rapport Financier 2013Document219 pagesCDC Rapport Financier 20134hsg2r8d5tPas encore d'évaluation

- Analyse Et Diagnostic Financier Escae Master Tronc Commun 06 03 2024Document37 pagesAnalyse Et Diagnostic Financier Escae Master Tronc Commun 06 03 2024achillesia12Pas encore d'évaluation

- BFDR NormatifDocument19 pagesBFDR NormatifAbdou Diatta100% (1)

- Lecon2 Analyse Financiere de L ExploitationDocument14 pagesLecon2 Analyse Financiere de L ExploitationGhadoui AminePas encore d'évaluation

- 9782311012194Document16 pages9782311012194SamaRealNiit0% (1)

- Rapport Etats FinanciersDocument27 pagesRapport Etats FinanciersAymanePas encore d'évaluation

- 06 PDFDocument32 pages06 PDFsoukainaPas encore d'évaluation

- DCG 2009 Sujet FinanceDocument13 pagesDCG 2009 Sujet FinanceHassan Huit DouzPas encore d'évaluation

- S4 - Cours - Analyse Et Diagnostic Financiers - PR - Ahrouch SaidDocument57 pagesS4 - Cours - Analyse Et Diagnostic Financiers - PR - Ahrouch SaidleghchimPas encore d'évaluation

- 9890 Vers FrançDocument106 pages9890 Vers FrançSaid BenPas encore d'évaluation

- Ing P1 10 PDFDocument35 pagesIng P1 10 PDFMa RiPas encore d'évaluation

- Amorissement DérogatoireDocument16 pagesAmorissement DérogatoiregnazoudèmaPas encore d'évaluation

- Comptailité S2 BouazzaDocument76 pagesComptailité S2 Bouazzaنب يلPas encore d'évaluation

- ComptabiliteDocument32 pagesComptabiliteZu RazPas encore d'évaluation

- La Tresorerie Dans LentrepriseDocument14 pagesLa Tresorerie Dans LentrepriseBehdadPas encore d'évaluation

- Exercice - L - Analyse FonctionnelleDocument9 pagesExercice - L - Analyse FonctionnelleAly CissePas encore d'évaluation

- La LA FISCALITE A L’EFC DES CPA - 26E EDITION: Intégrant les attentes reliées à l’EFC 2023 et 2024D'EverandLa LA FISCALITE A L’EFC DES CPA - 26E EDITION: Intégrant les attentes reliées à l’EFC 2023 et 2024Pas encore d'évaluation

- Audit Financier Par Cycle TR SorerieDocument5 pagesAudit Financier Par Cycle TR SorerieHalyna114Pas encore d'évaluation

- Catalogue Automne 2014 21 08 2014 v2Document59 pagesCatalogue Automne 2014 21 08 2014 v2Ludvik L'emblematikPas encore d'évaluation

- Audit Financier Par Cycle TR SorerieDocument5 pagesAudit Financier Par Cycle TR SorerieHalyna114Pas encore d'évaluation

- Rapport de Stage Sur Le Traitement Et LDocument3 pagesRapport de Stage Sur Le Traitement Et LLudvik L'emblematikPas encore d'évaluation

- 3 Étapes Pour Designer Et Implémenter Des Reportings Efficaces - StratelloDocument6 pages3 Étapes Pour Designer Et Implémenter Des Reportings Efficaces - StratelloLudvik L'emblematikPas encore d'évaluation

- Analyse de La Structure Financière Et de La Rentabilité de Ecobank BéninDocument3 pagesAnalyse de La Structure Financière Et de La Rentabilité de Ecobank BéninLudvik L'emblematikPas encore d'évaluation

- Organiser Son CoursDocument19 pagesOrganiser Son CoursLudvik L'emblematikPas encore d'évaluation

- Quelles Sont Les Questions Posées Lors D'un Entretien D'embauche - JobatDocument2 pagesQuelles Sont Les Questions Posées Lors D'un Entretien D'embauche - JobatLudvik L'emblematikPas encore d'évaluation

- Le Modèle de MC KinseyDocument8 pagesLe Modèle de MC KinseyLudvik L'emblematikPas encore d'évaluation

- Proposition de Questionnaire de Recrutement DDocument2 pagesProposition de Questionnaire de Recrutement DLudvik L'emblematikPas encore d'évaluation

- Le Cahier de Caisse PDFDocument5 pagesLe Cahier de Caisse PDFAbourizk BadiPas encore d'évaluation

- Rapport de Stage Sur Le Traitement Et LDocument3 pagesRapport de Stage Sur Le Traitement Et LLudvik L'emblematikPas encore d'évaluation

- Axe2 6Document4 pagesAxe2 6massiki_hicham5544Pas encore d'évaluation

- 8453 Normes Relatives Au Contrôle de QualiteDocument11 pages8453 Normes Relatives Au Contrôle de QualiteLudvik L'emblematikPas encore d'évaluation

- Livre Procedure FiscaleDocument59 pagesLivre Procedure FiscaleLudvik L'emblematikPas encore d'évaluation

- BFDT 1.1 CaisseDocument2 pagesBFDT 1.1 CaisseRebecca BlairPas encore d'évaluation

- Breve Echo Business 2015-04-22Document3 pagesBreve Echo Business 2015-04-22Ludvik L'emblematikPas encore d'évaluation

- La Comptabilisation Des Opérations de Caisse - Compta Facile, Informations Sur La Comptabilité Et La GestionDocument3 pagesLa Comptabilisation Des Opérations de Caisse - Compta Facile, Informations Sur La Comptabilité Et La GestionLudvik L'emblematikPas encore d'évaluation

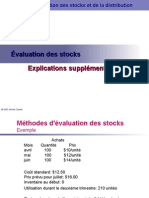

- H2006!1!672050.Explicationssupplementaires EvaluationdesstocksDocument8 pagesH2006!1!672050.Explicationssupplementaires EvaluationdesstocksLudvik L'emblematikPas encore d'évaluation

- T Somon (1), JL Hermil (2), A Chevrot (3), JP Goulle (1), (1) LE HAVRE, (2) ROUEN, (3) PARISDocument34 pagesT Somon (1), JL Hermil (2), A Chevrot (3), JP Goulle (1), (1) LE HAVRE, (2) ROUEN, (3) PARISLudvik L'emblematikPas encore d'évaluation

- Les Métiers Du Controle Dans La BanqueDocument32 pagesLes Métiers Du Controle Dans La BanqueRiadh AssouakPas encore d'évaluation

- Gestion Financiére (Provision.... )Document43 pagesGestion Financiére (Provision.... )khaoula999Pas encore d'évaluation

- Les Bonnes Pratiques en Matiere de Controle Interne Dans Les PMEDocument97 pagesLes Bonnes Pratiques en Matiere de Controle Interne Dans Les PMEDavid Michallet100% (1)

- Reporting Intégré Le Cas DOrange1Document11 pagesReporting Intégré Le Cas DOrange1Ludvik L'emblematikPas encore d'évaluation

- Formations Sensibilisation CICEPLECLERMONTDocument37 pagesFormations Sensibilisation CICEPLECLERMONTLudvik L'emblematikPas encore d'évaluation

- Sans TitreDocument2 pagesSans TitreMerouane AllalouPas encore d'évaluation

- 8.1 Manuel OrganisationnelDocument6 pages8.1 Manuel OrganisationnelsalimPas encore d'évaluation

- Tseco - CF - Gco - Guide - D'orientation Apres Le BacDocument16 pagesTseco - CF - Gco - Guide - D'orientation Apres Le BacAboubacar BagayogoPas encore d'évaluation

- L'éthique D'auditDocument25 pagesL'éthique D'auditselmi ghadaPas encore d'évaluation

- Corrig Des TD CPCDocument7 pagesCorrig Des TD CPCNajoua ChahbounePas encore d'évaluation

- Note de Frais GB DistributionDocument2 pagesNote de Frais GB Distributionabdessalam.boulaajoulPas encore d'évaluation

- Examen Comptabilite 2bac SGC 2020 Session Normale SujetDocument8 pagesExamen Comptabilite 2bac SGC 2020 Session Normale SujetProff EcoPas encore d'évaluation

- D 17 Ak JDocument20 pagesD 17 Ak JMounir AchaouiPas encore d'évaluation

- Travaux Dirigés de Comptabilité AnalytiqueDocument3 pagesTravaux Dirigés de Comptabilité AnalytiquehipolyteilboudoPas encore d'évaluation

- Typologie de Contrôle (Enregistré Automatiquement)Document10 pagesTypologie de Contrôle (Enregistré Automatiquement)EL-Ouardy SamirPas encore d'évaluation

- Rapport Marsa MarocDocument18 pagesRapport Marsa MarocYOUSSEF BENAYADPas encore d'évaluation

- Exercice Ispa M.angouaDocument3 pagesExercice Ispa M.angouayoannaffantodji750Pas encore d'évaluation

- Rapport-De-Stage-1 - CopieDocument56 pagesRapport-De-Stage-1 - CopieBalsem ZagwaniPas encore d'évaluation

- Normes Ias Ifrs 2013 - 7e Éditionla Formation Universitaire de Référence en FrançaisDocument4 pagesNormes Ias Ifrs 2013 - 7e Éditionla Formation Universitaire de Référence en FrançaisYounesHarrakPas encore d'évaluation

- Riva Limited 1683635476071 365692Document14 pagesRiva Limited 1683635476071 365692kevinPas encore d'évaluation

- Les Regles de Determination Des Provisions Pour Depreciation Des StocksDocument16 pagesLes Regles de Determination Des Provisions Pour Depreciation Des StocksMenana mounaPas encore d'évaluation

- Ue 6 FinanceDocument44 pagesUe 6 FinanceLucia AndresPas encore d'évaluation

- BTS Pme Esg 2016 SPDocument27 pagesBTS Pme Esg 2016 SPzbiudfgze100% (1)

- Organisation - InPSDocument7 pagesOrganisation - InPSDiakitePas encore d'évaluation

- Fiche Des Postes Et Des Compétences-Commissaire Aux Comptes - Hiba Bouaddi & Hassan MouttaharDocument16 pagesFiche Des Postes Et Des Compétences-Commissaire Aux Comptes - Hiba Bouaddi & Hassan MouttaharBdi HebaPas encore d'évaluation

- LPF 2021 Otr MajDocument141 pagesLPF 2021 Otr Majrouki SALAMIPas encore d'évaluation

- Manuel Cooperative Badeli 14 7 16Document7 pagesManuel Cooperative Badeli 14 7 16Job OuakkasPas encore d'évaluation

- Quiz Compta2Document3 pagesQuiz Compta2Corneille BOUMPOUTOUPas encore d'évaluation

- 00 Actif Et Passif FinanacierDocument44 pages00 Actif Et Passif FinanacieroussamaPas encore d'évaluation