Vous aimerez peut-être aussi

- Bulletin de SalaireDocument1 pageBulletin de Salairetabit100% (1)

- Convention Collective Sectorielle de L Electricite Et de L ElectroniqueDocument53 pagesConvention Collective Sectorielle de L Electricite Et de L ElectroniqueMejdedinne Abassia71% (17)

- Calcul Du Bordereau de Paiement À La CNSSDocument3 pagesCalcul Du Bordereau de Paiement À La CNSSabdofattahPas encore d'évaluation

- Chapitre 2 - Analyse de La Structure Financière Et de L - Équilibre Financier (Bilan Financier)Document14 pagesChapitre 2 - Analyse de La Structure Financière Et de L - Équilibre Financier (Bilan Financier)Ilyass BourkouzPas encore d'évaluation

- Rapport Igas Iga Igf Protection Sociale ComplémentaireDocument275 pagesRapport Igas Iga Igf Protection Sociale ComplémentaireArgus de l'AssurancePas encore d'évaluation

- Rapport de Mm. Berard Oustric Et Seiller - Arrêts de Travail - PrévoyanceDocument155 pagesRapport de Mm. Berard Oustric Et Seiller - Arrêts de Travail - PrévoyanceArgus de l'AssurancePas encore d'évaluation

- La Gestion Pratique de La Paie en EntrepriseDocument29 pagesLa Gestion Pratique de La Paie en Entrepriseoooyac0% (1)

- La rémunération du dirigeant d'entreprise: Aspects sociaux et fiscaux (Belgique)D'EverandLa rémunération du dirigeant d'entreprise: Aspects sociaux et fiscaux (Belgique)Pas encore d'évaluation

- Les Reductions Commerciales Et FinancieresDocument5 pagesLes Reductions Commerciales Et FinancieresTaGHuFiPas encore d'évaluation

- CH 6 - Comptabilité Des SalairesDocument30 pagesCH 6 - Comptabilité Des SalairesAbdalali Ait AzrailPas encore d'évaluation

- Communiqué Groupe SAIDAL1Document6 pagesCommuniqué Groupe SAIDAL1Sahnoune MohamedPas encore d'évaluation

- Les Indemnités Cotisables Ou ImposablesDocument1 pageLes Indemnités Cotisables Ou ImposablesHalime Halime100% (1)

- Guide XLPaie Spécial BTPHDocument10 pagesGuide XLPaie Spécial BTPHkadoranPas encore d'évaluation

- Cours IrgDocument13 pagesCours IrgbehdadPas encore d'évaluation

- 2023-07 Bulletin de Paie Start PeopleDocument2 pages2023-07 Bulletin de Paie Start PeopleskoloneroPas encore d'évaluation

- Journal de La Fiscalité N° 0004Document90 pagesJournal de La Fiscalité N° 0004Taher ouchenePas encore d'évaluation

- Demande D'immatriculation - Réf 321-1-06 - V06 - 09-12-2016Document2 pagesDemande D'immatriculation - Réf 321-1-06 - V06 - 09-12-2016Omar EL FakirPas encore d'évaluation

- Fiche de Paie Excel TunisieDocument7 pagesFiche de Paie Excel Tunisiebattachnada876Pas encore d'évaluation

- Régularisation de l'IRDocument2 pagesRégularisation de l'IRMedBenPas encore d'évaluation

- Exercice - BILAN COMPTABLE Au BILAN FONCTIONNEL-1Document6 pagesExercice - BILAN COMPTABLE Au BILAN FONCTIONNEL-1Aly Cisse100% (1)

- Revuedepresse2014 PDFDocument509 pagesRevuedepresse2014 PDFDonald OlsonPas encore d'évaluation

- Manuel Sage Cnss Simpl-IRDocument35 pagesManuel Sage Cnss Simpl-IRAziz Wazir100% (2)

- Comprendre Une Fiche de PaieDocument9 pagesComprendre Une Fiche de PaieTarikssonPas encore d'évaluation

- La Securite Social Esss Td2Document25 pagesLa Securite Social Esss Td2Simay ParlakPas encore d'évaluation

- La Gestion de La PaieDocument3 pagesLa Gestion de La Paiehanifi sofiane100% (1)

- Gestion de La Paie en République de GuinéeDocument26 pagesGestion de La Paie en République de Guinéetraorepiou4Pas encore d'évaluation

- 318-1-01 Demande de Remboursement Congé de NaissanceDocument2 pages318-1-01 Demande de Remboursement Congé de NaissanceRashid AtfaouiPas encore d'évaluation

- TD 4 - Etude de Cas SIGMADocument4 pagesTD 4 - Etude de Cas SIGMAMohamed Taha BouzidiPas encore d'évaluation

- CH4 Traitement Des SalairesDocument3 pagesCH4 Traitement Des Salairesouafaa ghaziPas encore d'évaluation

- IR VFDocument30 pagesIR VFKaoutar IbrahimiPas encore d'évaluation

- Fisca D'entreprise Séance 3 4 5 6Document51 pagesFisca D'entreprise Séance 3 4 5 6leghchimPas encore d'évaluation

- Fiscalité 2021 Tva Is IrDocument125 pagesFiscalité 2021 Tva Is Irtibaldifatima999Pas encore d'évaluation

- Séquence IV L'Impôt Sur Les Revenus L'IRDocument13 pagesSéquence IV L'Impôt Sur Les Revenus L'IRmohamedechchafiy836Pas encore d'évaluation

- Droits Du Travail-CoursDocument8 pagesDroits Du Travail-Coursmrgabriel306Pas encore d'évaluation

- La PaieDocument4 pagesLa PaiepfePas encore d'évaluation

- Spécifité Des Entreprise FamilialesDocument3 pagesSpécifité Des Entreprise FamilialesMazen Kouki100% (1)

- Examen Pratique de La PaieDocument4 pagesExamen Pratique de La PaieASLOUNE BelkacemPas encore d'évaluation

- Cours ISDocument37 pagesCours ISYoussef BarkaPas encore d'évaluation

- Etablir Des Bulletins de Paie Avec Allegements - Corrige PDFDocument13 pagesEtablir Des Bulletins de Paie Avec Allegements - Corrige PDFمحمد متقيPas encore d'évaluation

- La Comptabilisation de La PaieDocument7 pagesLa Comptabilisation de La PaiePrince JawadPas encore d'évaluation

- Casnos Charge DeductibleDocument1 pageCasnos Charge DeductibleABDOU ZIZOU100% (1)

- Cours de La Comptabilité Générale I Et IIDocument56 pagesCours de La Comptabilité Générale I Et IIHicham Manal EssaoudiPas encore d'évaluation

- Le Contrat de Travail COUT HAWZIDocument19 pagesLe Contrat de Travail COUT HAWZIHasna JãPas encore d'évaluation

- Etude de CasDocument3 pagesEtude de CasEs-sadik Az-eddinePas encore d'évaluation

- Memoire Irg Final 2Document32 pagesMemoire Irg Final 2Lounes CHPas encore d'évaluation

- Expose Ias 38Document20 pagesExpose Ias 38Mariah ManuelaPas encore d'évaluation

- Paiement de Vos Cotisations SocialesDocument2 pagesPaiement de Vos Cotisations SocialesCOLOMBINOPas encore d'évaluation

- Ect 1 DSDocument2 pagesEct 1 DSAhmed Hassan SkifaPas encore d'évaluation

- IR Salaire ExemplesDocument4 pagesIR Salaire Exemplessaloua88Pas encore d'évaluation

- MAS57Document121 pagesMAS57chawki bagouziPas encore d'évaluation

- Corrigé Budget de Masse SalarialeDocument3 pagesCorrigé Budget de Masse SalarialemohcinechekkourPas encore d'évaluation

- Définition de FiscalitéDocument4 pagesDéfinition de FiscalitéSTE HS SERVICESPas encore d'évaluation

- Modele DipeDocument33 pagesModele DipeFortune TiwaPas encore d'évaluation

- La Composition D'un Bulletin de PaieDocument13 pagesLa Composition D'un Bulletin de PaieSalah-Eddine TourabiPas encore d'évaluation

- Les Cotisations Au MaliDocument1 pageLes Cotisations Au MaliLouis Samaké100% (1)

- IR SalarialDocument28 pagesIR SalarialRachid HadjiPas encore d'évaluation

- Cout Standard Unitaire 1 686.25 686.25 1: Produit BDocument13 pagesCout Standard Unitaire 1 686.25 686.25 1: Produit BAbdelhay HmitouchPas encore d'évaluation

- Traitement Des Salaires Part 4Document20 pagesTraitement Des Salaires Part 4SIFAWPas encore d'évaluation

- Exercices, Applications Et Étude de Cas n2Document2 pagesExercices, Applications Et Étude de Cas n2DouraidKoubritePas encore d'évaluation

- Chap6 La Repartition Des RevenusDocument3 pagesChap6 La Repartition Des Revenusdiouf MohoulagnaPas encore d'évaluation

- CNR & Calcul RetraiteDocument11 pagesCNR & Calcul RetraiteКари МедPas encore d'évaluation

- RGL 2 DDocument22 pagesRGL 2 DjpPas encore d'évaluation

- Accès à l’électricité en Afrique subsaharienne: Adoption, fiabilité, et facteurs complémentaires d'impact économiqueD'EverandAccès à l’électricité en Afrique subsaharienne: Adoption, fiabilité, et facteurs complémentaires d'impact économiquePas encore d'évaluation

- Tous les frais professionnels en 100 questions: Conditions générales de déduction - Frais déductibles - Dépenses non admisesD'EverandTous les frais professionnels en 100 questions: Conditions générales de déduction - Frais déductibles - Dépenses non admisesPas encore d'évaluation

- Rapport Cour Des Comptes 100% Santé 2022Document73 pagesRapport Cour Des Comptes 100% Santé 2022Argus de l'AssurancePas encore d'évaluation

- Prévoyance Des Cadres: La Décision Choc de La Cour de CassationDocument24 pagesPrévoyance Des Cadres: La Décision Choc de La Cour de CassationArgus de l'AssurancePas encore d'évaluation

- ACPR Axa Banque 2023Document15 pagesACPR Axa Banque 2023Argus de l'AssurancePas encore d'évaluation

- Arrêté Du 24 Août 2022 Portant Reconnaissance de L'état de Catastrophe Naturelle en CorseDocument13 pagesArrêté Du 24 Août 2022 Portant Reconnaissance de L'état de Catastrophe Naturelle en CorseArgus de l'AssurancePas encore d'évaluation

- Accord PSC FPE Protection Sociale ComplémentaireDocument23 pagesAccord PSC FPE Protection Sociale ComplémentaireArgus de l'Assurance0% (1)

- Nouveaux Entrants Liste Noire ACPRDocument3 pagesNouveaux Entrants Liste Noire ACPRArgus de l'AssurancePas encore d'évaluation

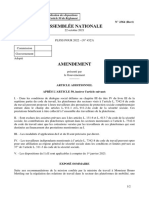

- Amendement Travailleurs Des Plateformes PLFSS 2022Document2 pagesAmendement Travailleurs Des Plateformes PLFSS 2022Argus de l'AssurancePas encore d'évaluation

- Klein Blue - E-Santé 50 FranceDocument17 pagesKlein Blue - E-Santé 50 FranceArgus de l'AssurancePas encore d'évaluation

- Contrat-Type Assurance Santé 2021Document3 pagesContrat-Type Assurance Santé 2021Argus de l'AssurancePas encore d'évaluation

- Rapport Cour Des Comptes 2021 Complémentaires SantéDocument150 pagesRapport Cour Des Comptes 2021 Complémentaires SantéArgus de l'AssurancePas encore d'évaluation

- Les Résultats Des NAO 2021 Dans Le Monde de L'assuranceDocument2 pagesLes Résultats Des NAO 2021 Dans Le Monde de L'assuranceArgus de l'Assurance100% (1)

- Rapport Sénat Travailleurs Des PlateformesDocument87 pagesRapport Sénat Travailleurs Des PlateformesArgus de l'AssurancePas encore d'évaluation

- Rapport Cour Des Comptes Action Sociale Agirc ArrcoDocument32 pagesRapport Cour Des Comptes Action Sociale Agirc ArrcoArgus de l'AssurancePas encore d'évaluation

- NAO 2020 Dans L'assuranceDocument3 pagesNAO 2020 Dans L'assuranceArgus de l'AssurancePas encore d'évaluation

- Solvabilité II 2018 Reporting ACPRDocument23 pagesSolvabilité II 2018 Reporting ACPRArgus de l'Assurance100% (2)

- CBP OptiqueDocument17 pagesCBP OptiqueArgus de l'Assurance100% (2)

- Rapport Prévoyance IGAS Branche FerroviaireDocument145 pagesRapport Prévoyance IGAS Branche FerroviaireArgus de l'AssurancePas encore d'évaluation

- Corrigé Chapitre 5Document12 pagesCorrigé Chapitre 5sanchezpablo64500Pas encore d'évaluation

- Powerpoint-Regime Fiscal Des Ong Et Des Association (Osc)Document34 pagesPowerpoint-Regime Fiscal Des Ong Et Des Association (Osc)GérardPas encore d'évaluation

- Rapport IreneDocument17 pagesRapport IrenefranckbadibengiPas encore d'évaluation

- Armor Imagine - Énoncé 2023 24 VFDocument15 pagesArmor Imagine - Énoncé 2023 24 VFNicolas QuenehervePas encore d'évaluation

- Decret 2007-009 Du 9 Janvier 2007 CDI Et PreavisDocument1 pageDecret 2007-009 Du 9 Janvier 2007 CDI Et Preavisljr21Pas encore d'évaluation

- Fiche de Paie 4Document1 pageFiche de Paie 4le biff tacapterPas encore d'évaluation

- Oneil Rapport NouveauDocument38 pagesOneil Rapport NouveauOneil TohPas encore d'évaluation

- Rapport de Stage (Comptabilité)Document31 pagesRapport de Stage (Comptabilité)jojo futiPas encore d'évaluation

- Adhésion Mutuelle EntrepriseDocument26 pagesAdhésion Mutuelle EntrepriseMuhammad GondalPas encore d'évaluation

- Capture D'écran . 2023-02-25 À 12.58.09Document154 pagesCapture D'écran . 2023-02-25 À 12.58.09tiitsyl93Pas encore d'évaluation

- CHAPITRE 6 Le Contrat de TravailDocument19 pagesCHAPITRE 6 Le Contrat de TravailnaoualettaqyPas encore d'évaluation

- Nouveau Document Microsoft WordDocument1 459 pagesNouveau Document Microsoft WordSouhir HassinePas encore d'évaluation

- TD 2 Compta Nat-1Document3 pagesTD 2 Compta Nat-1Dydy KouadioPas encore d'évaluation

- QCM Revision Eco - LB - PDFDocument16 pagesQCM Revision Eco - LB - PDFAdraoui MohamedPas encore d'évaluation

- WS PSDocument27 pagesWS PSchanezaePas encore d'évaluation

- Diaporama Sur Les Enjeux de La Réforme Des Retraites - v2Document21 pagesDiaporama Sur Les Enjeux de La Réforme Des Retraites - v2Joan-Cristòu DordetPas encore d'évaluation

- Semestre 1 Éco V2Document41 pagesSemestre 1 Éco V2SamuelPas encore d'évaluation

- FrenchDocument7 pagesFrenchChaza KemayelPas encore d'évaluation

- Ilyas Said RDT 2017Document16 pagesIlyas Said RDT 2017Fred FauziPas encore d'évaluation

- MEMOIRE AUTHENTIQUE-convertiDocument79 pagesMEMOIRE AUTHENTIQUE-convertiJen's MoukoutiPas encore d'évaluation

- Plan Des Comptes OHADA MKT1Document57 pagesPlan Des Comptes OHADA MKT1Aida LoPas encore d'évaluation

- DOCPPSBTPDocument46 pagesDOCPPSBTPLaurent Ferry SiégniPas encore d'évaluation

- Guide D'utilisation Classeur Egalité FH Version LightDocument17 pagesGuide D'utilisation Classeur Egalité FH Version LightYvonne Liliane NKAMGAPas encore d'évaluation

- Guide Requerants Categorie EmployeurDocument35 pagesGuide Requerants Categorie EmployeurBrahim OmariPas encore d'évaluation

- La Pension de VieillesseDocument1 pageLa Pension de VieillesseAbou KhalilPas encore d'évaluation

- Exam 2009Document6 pagesExam 2009BOUDOUNIT YounesPas encore d'évaluation

- Chapitre 16 États Financiers PrévisionnelsDocument20 pagesChapitre 16 États Financiers PrévisionnelsMaroua BourhimPas encore d'évaluation

- SES EC1 2023 (En Classe) PDFDocument9 pagesSES EC1 2023 (En Classe) PDFsevda cvrPas encore d'évaluation