Vous aimerez peut-être aussi

- Mémento de clôture annuelle: Exercice d'imposition 2015 - Revenus 2014 (Belgique)D'EverandMémento de clôture annuelle: Exercice d'imposition 2015 - Revenus 2014 (Belgique)Pas encore d'évaluation

- Comptabilité Et Audit - DSCG UE4 Énoncé Corroy 2020-11-30Document20 pagesComptabilité Et Audit - DSCG UE4 Énoncé Corroy 2020-11-30Abderrahman Ahmimid100% (1)

- Etablissement de la déclaration I.Soc. - Cas pratique: Etude de cas 2015 (Belgique)D'EverandEtablissement de la déclaration I.Soc. - Cas pratique: Etude de cas 2015 (Belgique)Pas encore d'évaluation

- Pr. El Alaoui Amine Meryem Sérié 2 - Affectation Des BénéficessDocument3 pagesPr. El Alaoui Amine Meryem Sérié 2 - Affectation Des Bénéficessmaryam sidquiPas encore d'évaluation

- Chapitre 12 ECDocument13 pagesChapitre 12 ECfraysvillePas encore d'évaluation

- La comptabilité facile et ludique: Il n'a jamais été aussi simple de l'apprendreD'EverandLa comptabilité facile et ludique: Il n'a jamais été aussi simple de l'apprendreÉvaluation : 2 sur 5 étoiles2/5 (1)

- Ds 04-03-03 Toutafrique eDocument5 pagesDs 04-03-03 Toutafrique eYASSINE OUHDADOUCHEPas encore d'évaluation

- Annale DSCG Ue4 2013 CorrigeDocument16 pagesAnnale DSCG Ue4 2013 CorrigeMustapha MaataouiPas encore d'évaluation

- 21DSCG-UE4 SujetDocument11 pages21DSCG-UE4 SujetgilleratPas encore d'évaluation

- Examen de Contrôle 2016 - M1-Evaluation & Fusions (Enoncé Et Corrigé)Document10 pagesExamen de Contrôle 2016 - M1-Evaluation & Fusions (Enoncé Et Corrigé)kais kaPas encore d'évaluation

- Compta Géné Annales 2005-2006 Examen - Terminal - 02 - 2006dã©finitifDocument21 pagesCompta Géné Annales 2005-2006 Examen - Terminal - 02 - 2006dã©finitifapi-3816400Pas encore d'évaluation

- Serie TD01 SFCDocument3 pagesSerie TD01 SFCidarimanel03Pas encore d'évaluation

- TD - UE 10 Comptabilité Approfondie - Semestre 1Document34 pagesTD - UE 10 Comptabilité Approfondie - Semestre 1nour.khalf69Pas encore d'évaluation

- Série N°2 IFRSDocument8 pagesSérie N°2 IFRSyouness rezgaouiPas encore d'évaluation

- E-CES RC - 12-2013 - Partie 2Document3 pagesE-CES RC - 12-2013 - Partie 2kais kaPas encore d'évaluation

- DSCG UE 4 2018 SujetDocument10 pagesDSCG UE 4 2018 SujetMartin FreemanPas encore d'évaluation

- Bilan Financier ExercicesDocument1 pageBilan Financier ExercicesHICHAM ESSAOUDIPas encore d'évaluation

- Examen - MP1 Juin 2019Document3 pagesExamen - MP1 Juin 2019Idriss JerfelPas encore d'évaluation

- DSCG UE 4 2018 SujetDocument12 pagesDSCG UE 4 2018 SujetgilleratPas encore d'évaluation

- TD 6Document3 pagesTD 6abdelouahed jridiPas encore d'évaluation

- Exercices Analyse FinDocument5 pagesExercices Analyse FinNorah Sahwane100% (2)

- Ue4 2019Document10 pagesUe4 2019Ali BlmPas encore d'évaluation

- HYDROKLIENDocument3 pagesHYDROKLIENMialy RazafindraibePas encore d'évaluation

- Etude de Cas (Groupe PGT)Document2 pagesEtude de Cas (Groupe PGT)Morgane SabbadinPas encore d'évaluation

- FE003Document7 pagesFE003Brice TatiagPas encore d'évaluation

- FiscDocument147 pagesFiscolfaPas encore d'évaluation

- Evaluation Répartition Des BénificesDocument1 pageEvaluation Répartition Des BénificesMohamed BoujnahPas encore d'évaluation

- Sujet CPTA APPROF ET CPTA DES SOCIETES DESCOGEF 2013Document8 pagesSujet CPTA APPROF ET CPTA DES SOCIETES DESCOGEF 2013BROUPas encore d'évaluation

- Chapitre 16 Fisca DCGDocument3 pagesChapitre 16 Fisca DCGBenjamin HerbertPas encore d'évaluation

- TD N°2 - Entreprise CARTER SADocument2 pagesTD N°2 - Entreprise CARTER SAsouad argPas encore d'évaluation

- Csoc 23-24 PPT Partie 5Document19 pagesCsoc 23-24 PPT Partie 5nncrtnpztkPas encore d'évaluation

- 7 - Le Régime Fiscal Des Produits - VisioDocument8 pages7 - Le Régime Fiscal Des Produits - VisioKossonou Eliel-Shalom KouadioPas encore d'évaluation

- Affectation Des Résultat-Cours-4.4profDocument9 pagesAffectation Des Résultat-Cours-4.4profmekdis50% (2)

- Chapitre 2 La RépartitionDocument12 pagesChapitre 2 La RépartitionFallou Syll100% (1)

- Bilan 2020 - YukaDocument24 pagesBilan 2020 - YukaFride badwiPas encore d'évaluation

- Exercice EvaluationDocument5 pagesExercice Evaluationnada elgazzar100% (1)

- TD N°5 Fiscalité. 2020Document3 pagesTD N°5 Fiscalité. 2020Hajar Benhaddia100% (1)

- COURS DE SOCIETE TG2 2è PartieDocument17 pagesCOURS DE SOCIETE TG2 2è PartieAbdias N'driPas encore d'évaluation

- 3ème 2019 Amira DS3Document7 pages3ème 2019 Amira DS3FARES NaoufelPas encore d'évaluation

- Examen de Contrôle 2017 - M1-Evaluation & Fusions (Enoncé Et Corrigé)Document9 pagesExamen de Contrôle 2017 - M1-Evaluation & Fusions (Enoncé Et Corrigé)kais kaPas encore d'évaluation

- Sujet Corrige Btscgo E4 2012Document38 pagesSujet Corrige Btscgo E4 2012Aboubacar Bakary NdiayePas encore d'évaluation

- Corrige 2014Document8 pagesCorrige 2014NikezeubiPas encore d'évaluation

- TD 6 NV IsDocument3 pagesTD 6 NV IsMcolis McolisPas encore d'évaluation

- SICF 2023 Examen Blanc Corrigeì 2Document5 pagesSICF 2023 Examen Blanc Corrigeì 2Sami ElaidPas encore d'évaluation

- UE4 - Fusions - CasDocument30 pagesUE4 - Fusions - CasMaar Baasin Njaay100% (1)

- Chapitre 5 - L'Evaluation de L'entreprise - La Société Yolande - SujetDocument2 pagesChapitre 5 - L'Evaluation de L'entreprise - La Société Yolande - Sujetalmoustaph_diarraPas encore d'évaluation

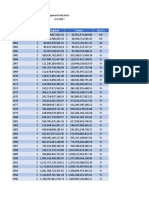

- Etats Previsionnel Soditel 19-08-2015Document25 pagesEtats Previsionnel Soditel 19-08-2015Mohamed CamaraPas encore d'évaluation

- Comptabilité Approfondie Evaluation Des ImmobilisationsDocument96 pagesComptabilité Approfondie Evaluation Des ImmobilisationsMehdi Hafdi89% (18)

- Ue120 - S12 - Affectation de Resultat 2Document20 pagesUe120 - S12 - Affectation de Resultat 2Kamgang AnnecarlaPas encore d'évaluation

- Le Régime RéelDocument23 pagesLe Régime RéelMed Khalil FarhatPas encore d'évaluation

- ComptabiliteApprofondie TD 2016-2017 EtudiantsDocument25 pagesComptabiliteApprofondie TD 2016-2017 Etudiantskaidi chaimaaPas encore d'évaluation

- Examen Principal 2015 - M1-Evaluation & Fusions (Enoncé Et Corrigé)Document8 pagesExamen Principal 2015 - M1-Evaluation & Fusions (Enoncé Et Corrigé)kais kaPas encore d'évaluation

- Approvhe PatrimonialeDocument15 pagesApprovhe Patrimonialedhahri nourhen100% (2)

- Approvhe PatrimonialeDocument15 pagesApprovhe Patrimonialedhahri nourhenPas encore d'évaluation

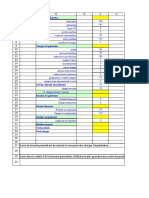

- Affectation RésultatDocument4 pagesAffectation RésultatHind BadraouiPas encore d'évaluation

- Chapitre 3 Affectation de ResultatDocument49 pagesChapitre 3 Affectation de ResultatNail SaissPas encore d'évaluation

- TD - Analyse FinancièreDocument4 pagesTD - Analyse FinancièreSaibou Maiga100% (1)

- Chapitre 8 ActivitéDocument4 pagesChapitre 8 Activitébtscg2023.2024Pas encore d'évaluation

- Part Plate Cas en Compta Approfondie M2af LovaniainaDocument7 pagesPart Plate Cas en Compta Approfondie M2af LovaniainaNathalia RabenivaryPas encore d'évaluation

- L Intervention Du Commissaire Aux ComptesDocument4 pagesL Intervention Du Commissaire Aux ComptesThushanyPas encore d'évaluation

- Planification de L'auditDocument5 pagesPlanification de L'auditThushanyPas encore d'évaluation

- Notion CAC AUDITDocument5 pagesNotion CAC AUDITThushanyPas encore d'évaluation

- Audit ExerciceDocument1 pageAudit ExerciceThushanyPas encore d'évaluation

- DSCGDocument1 pageDSCGThushanyPas encore d'évaluation

- Support Cours Audit 2Document17 pagesSupport Cours Audit 2ThushanyPas encore d'évaluation

- Z TSTDocument1 pageZ TSTThushanyPas encore d'évaluation

- SarahDocument1 pageSarahThushanyPas encore d'évaluation

- Cas ExempleDocument1 pageCas ExempleThushanyPas encore d'évaluation

- TD 1 2Document1 pageTD 1 2ThushanyPas encore d'évaluation

- Cours CopieDocument2 pagesCours CopieThushanyPas encore d'évaluation

- Management StratégiqueDocument1 pageManagement StratégiqueThushanyPas encore d'évaluation

- FAUCHON - Étude MarketingDocument3 pagesFAUCHON - Étude MarketingThushanyPas encore d'évaluation

- Téléverser Un Document - ScribdDocument1 pageTéléverser Un Document - ScribdThushanyPas encore d'évaluation

- Liste Des Exposés MASTERDocument1 pageListe Des Exposés MASTERThushanyPas encore d'évaluation

- Saca DosDocument5 pagesSaca DosThushanyPas encore d'évaluation

- Fiche IrDocument1 pageFiche IrThushanyPas encore d'évaluation

- Cas ExempleDocument1 pageCas ExempleThushanyPas encore d'évaluation

- Cours 1Document1 pageCours 1ThushanyPas encore d'évaluation

- SacadosDocument5 pagesSacadosThushanyPas encore d'évaluation

- Bain Parti 2Document1 pageBain Parti 2ThushanyPas encore d'évaluation

- Chap 3Document1 pageChap 3ThushanyPas encore d'évaluation

- SalaireDocument3 pagesSalaireThushanyPas encore d'évaluation

- FicheDocument1 pageFicheThushanyPas encore d'évaluation

- Bilan AmazonDocument1 pageBilan AmazonThushanyPas encore d'évaluation

- Application (ch3)Document17 pagesApplication (ch3)ThushanyPas encore d'évaluation

- TravelDocument21 pagesTravelThushanyPas encore d'évaluation

- Year United Kingdom France Ukvfr: Data Source Last Updated DateDocument4 pagesYear United Kingdom France Ukvfr: Data Source Last Updated DateThushanyPas encore d'évaluation

- Chapitre 3Document4 pagesChapitre 3ThushanyPas encore d'évaluation

- Lanalyse FinanciereDocument10 pagesLanalyse FinanciereAkanie N'Dri KONANPas encore d'évaluation

- Cas BellandiDocument4 pagesCas BellandiMatéo LucasPas encore d'évaluation

- Manuel MSG DSF V2.2Document9 pagesManuel MSG DSF V2.2K Abraham SOROPas encore d'évaluation

- 71996SCF Impots DifferesDocument88 pages71996SCF Impots DifferesNesrine DebcPas encore d'évaluation

- Status SaibenDocument20 pagesStatus SaibenCompte de GestionPas encore d'évaluation

- Rapport Annuel 2022 - TotalEnergies Marketing SénégalDocument104 pagesRapport Annuel 2022 - TotalEnergies Marketing SénégalGueyePas encore d'évaluation

- Marché de La Finance Directe - La Bourse - Realisé Par BOUSTYAL OUSSAMADocument25 pagesMarché de La Finance Directe - La Bourse - Realisé Par BOUSTYAL OUSSAMAأسامة أسامة100% (1)

- Swift Corporate Rules FRDocument51 pagesSwift Corporate Rules FRAnge WikPas encore d'évaluation

- 11 Les Résultats Et Les BénéficesDocument15 pages11 Les Résultats Et Les BénéficesMarcus BlackPas encore d'évaluation

- Resume Gestion FinanciereDocument23 pagesResume Gestion Financiereلؤي البيضاويPas encore d'évaluation

- Gestion Financière: Partie 2: Politique de FinancementDocument13 pagesGestion Financière: Partie 2: Politique de Financementismail elfraaniPas encore d'évaluation

- Ias 23 Couts D'empruntsDocument6 pagesIas 23 Couts D'empruntsmaryemzaoui18Pas encore d'évaluation

- Strategie D'entrepriseDocument50 pagesStrategie D'entrepriselp visaPas encore d'évaluation

- 10business Pour Augmenter Tes RevenusDocument38 pages10business Pour Augmenter Tes RevenusadskmodPas encore d'évaluation

- These CompletteDocument373 pagesThese Complettelns kariPas encore d'évaluation

- Comment Investir Son Argent en Bourse PDFDocument37 pagesComment Investir Son Argent en Bourse PDFNew LightPas encore d'évaluation

- Votre Facture: Mohamed El ArbaouiDocument2 pagesVotre Facture: Mohamed El ArbaouiElectric PowerPas encore d'évaluation

- 2 Fondements de La SC Final Walid El Bourakkadi Et Omar MorabitiDocument44 pages2 Fondements de La SC Final Walid El Bourakkadi Et Omar MorabitiWalid El BourakkadiPas encore d'évaluation

- Programme Formation Expert Des Marches Financiers AvanceDocument6 pagesProgramme Formation Expert Des Marches Financiers AvanceFrederic CristantePas encore d'évaluation

- Rôle Du Marché BoursierDocument3 pagesRôle Du Marché BoursierWal WaiPas encore d'évaluation

- Evaluation (Chapitre10) - 1Document15 pagesEvaluation (Chapitre10) - 1Hamza BoudinarPas encore d'évaluation

- Comptabilité Et AssociationDocument81 pagesComptabilité Et Associationnuageis100% (1)

- Le Pilotage Des Flux Dans La Chaine LogistiqueDocument34 pagesLe Pilotage Des Flux Dans La Chaine LogistiqueMariem TrojettePas encore d'évaluation

- Books 1686 0 PDFDocument38 pagesBooks 1686 0 PDFMohamed Hichou HajPas encore d'évaluation

- Examen Final Financial Accounting Intake 22 (Correction)Document11 pagesExamen Final Financial Accounting Intake 22 (Correction)Nguyễn Thuỳ DươngPas encore d'évaluation

- Previsionnel Financier - Exemple Gratuit Sans Formules - RestaurantDocument193 pagesPrevisionnel Financier - Exemple Gratuit Sans Formules - RestaurantDavid DésiréPas encore d'évaluation

- ANAFI MIAGE M1 FIA Structure FinancièreDocument25 pagesANAFI MIAGE M1 FIA Structure FinancièreKhadiija SaksiouiPas encore d'évaluation

- Ingénierie Financière-Adel DerouicheDocument142 pagesIngénierie Financière-Adel DerouicheAicha Ben TaherPas encore d'évaluation

- Chapitre 6 - Tableau de FinancementDocument13 pagesChapitre 6 - Tableau de FinancementEcom Agadir100% (1)

- 8) Les Sukuk ISCAE 2022 (Autosaved)Document27 pages8) Les Sukuk ISCAE 2022 (Autosaved)Merieme abPas encore d'évaluation

- 7 Techniques Pour Augmenter Vos Revenus: Rentabilisez vos passions, Testez vos idées et Lancez votre business sans risqueD'Everand7 Techniques Pour Augmenter Vos Revenus: Rentabilisez vos passions, Testez vos idées et Lancez votre business sans risqueÉvaluation : 2.5 sur 5 étoiles2.5/5 (3)

- Investir pour les débutants - Démarrer en 10 étapes facilesD'EverandInvestir pour les débutants - Démarrer en 10 étapes facilesÉvaluation : 3.5 sur 5 étoiles3.5/5 (2)

- Le trading en ligne facile à apprendre: Comment devenir un trader en ligne et apprendre à investir avec succèsD'EverandLe trading en ligne facile à apprendre: Comment devenir un trader en ligne et apprendre à investir avec succèsÉvaluation : 3.5 sur 5 étoiles3.5/5 (19)

- La comptabilité facile et ludique: Il n'a jamais été aussi simple de l'apprendreD'EverandLa comptabilité facile et ludique: Il n'a jamais été aussi simple de l'apprendreÉvaluation : 2 sur 5 étoiles2/5 (1)

- Le jardin des vertueux: Riyad al-SalihinD'EverandLe jardin des vertueux: Riyad al-SalihinÉvaluation : 5 sur 5 étoiles5/5 (1)

- Stratégie d'Investissement en Crypto-monnaie: Comment Devenir Riche Avec les Crypto-monnaiesD'EverandStratégie d'Investissement en Crypto-monnaie: Comment Devenir Riche Avec les Crypto-monnaiesÉvaluation : 3.5 sur 5 étoiles3.5/5 (11)

- Le Scalping est Amusant!: Partie 1: Le trading rapide avec Heikin AshiD'EverandLe Scalping est Amusant!: Partie 1: Le trading rapide avec Heikin AshiÉvaluation : 5 sur 5 étoiles5/5 (1)

- L'analyse technique facile à apprendre: Comment construire et interpréter des graphiques d'analyse technique pour améliorer votre activité de trading en ligne.D'EverandL'analyse technique facile à apprendre: Comment construire et interpréter des graphiques d'analyse technique pour améliorer votre activité de trading en ligne.Évaluation : 3.5 sur 5 étoiles3.5/5 (6)

- Agile Practice Guide (French)D'EverandAgile Practice Guide (French)Évaluation : 4 sur 5 étoiles4/5 (2)

- Comment Développer Votre Entreprise de Marketing de Réseau en 15 Minutes Par Jour : Rapide ! Efficace ! Fantastique !D'EverandComment Développer Votre Entreprise de Marketing de Réseau en 15 Minutes Par Jour : Rapide ! Efficace ! Fantastique !Évaluation : 4 sur 5 étoiles4/5 (8)

- Le Scalping Est Amusant! 4: Partie 4 : Trader en état de flowD'EverandLe Scalping Est Amusant! 4: Partie 4 : Trader en état de flowÉvaluation : 4 sur 5 étoiles4/5 (1)

- Guide de FOREX Trading pour Débutants: Votre Façon de Devenir Un Day TraderD'EverandGuide de FOREX Trading pour Débutants: Votre Façon de Devenir Un Day TraderÉvaluation : 2.5 sur 5 étoiles2.5/5 (3)

- Le marketing d'affiliation en 4 étapes: Comment gagner de l'argent avec des affiliés en créant des systèmes commerciaux qui fonctionnentD'EverandLe marketing d'affiliation en 4 étapes: Comment gagner de l'argent avec des affiliés en créant des systèmes commerciaux qui fonctionnentPas encore d'évaluation

- Gestion de projet : outils pour la vie quotidienneD'EverandGestion de projet : outils pour la vie quotidienneÉvaluation : 5 sur 5 étoiles5/5 (2)

- Ce que vos commerciaux ne font pas et qui vous coûte des millionsD'EverandCe que vos commerciaux ne font pas et qui vous coûte des millionsÉvaluation : 4 sur 5 étoiles4/5 (2)

- Maîtriser l'Art de la Lettre de Motivation: ...et décrocher plus d'entretiens d'embaucheD'EverandMaîtriser l'Art de la Lettre de Motivation: ...et décrocher plus d'entretiens d'embaucheÉvaluation : 4.5 sur 5 étoiles4.5/5 (2)

- La dette odieuse de l'Afrique: Comment l'endettement et la fuite des capitaux ont saigné un continentD'EverandLa dette odieuse de l'Afrique: Comment l'endettement et la fuite des capitaux ont saigné un continentÉvaluation : 3 sur 5 étoiles3/5 (4)

- Comment transformer 5000€ en un millionD'EverandComment transformer 5000€ en un millionÉvaluation : 2 sur 5 étoiles2/5 (1)

- Comment trader dans un range: Négociez sur le marché le plus intéressant du mondeD'EverandComment trader dans un range: Négociez sur le marché le plus intéressant du mondeÉvaluation : 5 sur 5 étoiles5/5 (1)

- L'analyse fondamentale facile à apprendre: Le guide d'introduction aux techniques et stratégies d'analyse fondamentale pour anticiper les événements qui font bouger les marchésD'EverandL'analyse fondamentale facile à apprendre: Le guide d'introduction aux techniques et stratégies d'analyse fondamentale pour anticiper les événements qui font bouger les marchésÉvaluation : 3.5 sur 5 étoiles3.5/5 (4)