Vous aimerez peut-être aussi

- Gestion Des Risques BancairesDocument86 pagesGestion Des Risques Bancaireshhie100% (16)

- Cours Management Stratégique - CH1 2 3Document200 pagesCours Management Stratégique - CH1 2 3Saif ChtiouiPas encore d'évaluation

- Les Accords de BâleDocument22 pagesLes Accords de Bâlebenoo001100% (2)

- Formation BinanceDocument8 pagesFormation BinancebendyPas encore d'évaluation

- Optimiser le coût du risque crédit - sous Bâle 3, IFRS 9 et la BCE - exemple en banque de détailD'EverandOptimiser le coût du risque crédit - sous Bâle 3, IFRS 9 et la BCE - exemple en banque de détailPas encore d'évaluation

- Chapit 4 Politique de ChangeDocument38 pagesChapit 4 Politique de ChangeAmadou Sara Bailo DialloPas encore d'évaluation

- La Réglementation PrudentielleDocument24 pagesLa Réglementation Prudentielleoussama el100% (2)

- Cours Les Fondamentaux Du MarketingDocument126 pagesCours Les Fondamentaux Du MarketingSaif Chtioui100% (1)

- Allocations Des Fonds Propres Et Ratios de RentabilitéDocument45 pagesAllocations Des Fonds Propres Et Ratios de RentabilitéEL Yahyaoui Abdessamad100% (2)

- 2020 03 02 Ag - 1 15135 - 2020 03 02Document3 pages2020 03 02 Ag - 1 15135 - 2020 03 02Kevin KnoPas encore d'évaluation

- Reglementation Baloise Et Risque de CréditDocument12 pagesReglementation Baloise Et Risque de Créditmp1 mariass100% (1)

- Statement 2022 04 PDFDocument17 pagesStatement 2022 04 PDFNicolas MoreauPas encore d'évaluation

- Micro Finance FRANCEDocument102 pagesMicro Finance FRANCEwzongo100% (1)

- Reglementation Pridentielle BancaireDocument3 pagesReglementation Pridentielle BancaireSaif ChtiouiPas encore d'évaluation

- Gestion Bancaire PDFDocument53 pagesGestion Bancaire PDFsimo ab100% (6)

- Les Accords de BaleDocument13 pagesLes Accords de Balereina dib100% (1)

- Exposé Supervision Prudentielle BancaireDocument8 pagesExposé Supervision Prudentielle BancaireBoushab BouchraPas encore d'évaluation

- Bale 1 2 3Document5 pagesBale 1 2 3Anas Ouammou100% (1)

- La Règlementation BancaireDocument23 pagesLa Règlementation BancaireAtikaPas encore d'évaluation

- Présentation Comité de Bale IIDocument17 pagesPrésentation Comité de Bale IIAnonymous 3SA23VWG4Pas encore d'évaluation

- Gestion Prudentielle Des Risques BancairesDocument33 pagesGestion Prudentielle Des Risques BancairesReda Ouzzine100% (2)

- Ratio de SolvabilitéDocument9 pagesRatio de SolvabilitéAprès MidiPas encore d'évaluation

- Chap2 Planification de ProductionDocument122 pagesChap2 Planification de ProductionSaif ChtiouiPas encore d'évaluation

- Modèle de Lettre de Clôture de Compte Bancaire PDFDocument1 pageModèle de Lettre de Clôture de Compte Bancaire PDFRoumain FrançaisPas encore d'évaluation

- Comite de Bale 1Document3 pagesComite de Bale 1Ivan NGOMO NANG100% (1)

- TD 5 - Eléments de RéponseDocument6 pagesTD 5 - Eléments de RéponseAyman AmariPas encore d'évaluation

- Communication - Bale II Et Le Traiment Du Risque de Credit Pme PDFDocument32 pagesCommunication - Bale II Et Le Traiment Du Risque de Credit Pme PDFMustapha AmmariPas encore d'évaluation

- Karray RamiDocument93 pagesKarray RamiSayah SamarPas encore d'évaluation

- La RèglementationBancaireDocument17 pagesLa RèglementationBancaireRany ASPas encore d'évaluation

- Chapitre 2Document7 pagesChapitre 2Imen CherifPas encore d'évaluation

- Gestion Des Risques BancairesDocument3 pagesGestion Des Risques BancairesYassine MalkiPas encore d'évaluation

- Module - Les Risques Bancaires Et Environnements Internationaux - Chapitre 3Document5 pagesModule - Les Risques Bancaires Et Environnements Internationaux - Chapitre 3Grace Pascale OuattaraPas encore d'évaluation

- BALE Bouchat Romato Présentation-15-12Document27 pagesBALE Bouchat Romato Présentation-15-12Reda SghiouarPas encore d'évaluation

- Bale IiiDocument2 pagesBale IiiBabasaouty TraorePas encore d'évaluation

- Présentation Finale B IIIDocument39 pagesPrésentation Finale B IIIAnass ChertiPas encore d'évaluation

- Bmce baleIIDocument95 pagesBmce baleIIDriss MainPas encore d'évaluation

- Introduction GénéraleDocument38 pagesIntroduction GénéraleMariam ZraikaPas encore d'évaluation

- Les Accords de Bale FinalDocument39 pagesLes Accords de Bale FinalNourdine MagdarPas encore d'évaluation

- Attar FiDocument24 pagesAttar FiImane Imanita LoujdiyaPas encore d'évaluation

- Gestion Des Risque BALE II A La BMCEDocument63 pagesGestion Des Risque BALE II A La BMCEAbdo KarimPas encore d'évaluation

- La Gestion Des Risques Financiers v6Document16 pagesLa Gestion Des Risques Financiers v6Oussama BelhajPas encore d'évaluation

- 1 Le Traitement de Risque de Crédit Dans L'accord de Bâle IIDocument17 pages1 Le Traitement de Risque de Crédit Dans L'accord de Bâle IIabdel228Pas encore d'évaluation

- Le Renforcement de La Gestion Des Risques de Liquidité Bancaire Dans Le Cadre de La Réglementation de Bâle IIIDocument26 pagesLe Renforcement de La Gestion Des Risques de Liquidité Bancaire Dans Le Cadre de La Réglementation de Bâle IIItalhaoui faresPas encore d'évaluation

- Bale I II IIIDocument6 pagesBale I II IIIMeryem ImourigPas encore d'évaluation

- 10 Bâle III Et Les Exigences de LiquiditéDocument16 pages10 Bâle III Et Les Exigences de LiquiditéAdam ElbarakaPas encore d'évaluation

- De Bâle 1 À Bâle 4 - Chronique D'une Saga RèglementaireDocument8 pagesDe Bâle 1 À Bâle 4 - Chronique D'une Saga RèglementaireGhassen AbdelmaksoudPas encore d'évaluation

- Audit Bancaire Sup de CoDocument72 pagesAudit Bancaire Sup de CoKIKO GARCIA GONZALESPas encore d'évaluation

- Base Pfe NabilDocument17 pagesBase Pfe Nabilnabil achrakPas encore d'évaluation

- Arbitrage Et Gestion Des Normes Dans Le Secteur Bancaire PDFDocument20 pagesArbitrage Et Gestion Des Normes Dans Le Secteur Bancaire PDFJAMIL RACHIDIPas encore d'évaluation

- Qu'est Ce Que Bâle 3Document8 pagesQu'est Ce Que Bâle 3Khaoula NaberPas encore d'évaluation

- 92 - 3 - Hennani - 595 - 617 Bale PDFDocument24 pages92 - 3 - Hennani - 595 - 617 Bale PDFRadia BerraihPas encore d'évaluation

- Article Michel Di Martino Regles Prudentielles BaleDocument3 pagesArticle Michel Di Martino Regles Prudentielles BaleKetata AhmedPas encore d'évaluation

- Accord de Bâle I - Ratio de Cooke Et Engagements de CréditsDocument3 pagesAccord de Bâle I - Ratio de Cooke Et Engagements de Créditsnoha_gougouPas encore d'évaluation

- Telechargement 118Document19 pagesTelechargement 118Fati HajarPas encore d'évaluation

- COMBES THUELIN LissageDocument22 pagesCOMBES THUELIN LissageatktaouPas encore d'évaluation

- Règles Prudentielles Et Ratios de Solvabilité.Document4 pagesRègles Prudentielles Et Ratios de Solvabilité.HatimPas encore d'évaluation

- Projet IntermediationDocument36 pagesProjet IntermediationAzhar El Amal KnazPas encore d'évaluation

- Bâle II Vs IFRS Cas Du Risque Crédit. BMCE BANKDocument88 pagesBâle II Vs IFRS Cas Du Risque Crédit. BMCE BANKSaifEddine Moussahhil0% (1)

- Les Accords de BâleDocument2 pagesLes Accords de BâleCedric BilePas encore d'évaluation

- bcbs179 FRDocument21 pagesbcbs179 FRFadwa HankiPas encore d'évaluation

- Présentation Projet Marketing Professionnel Moderne JauneDocument36 pagesPrésentation Projet Marketing Professionnel Moderne JauneMajda ElhassaniPas encore d'évaluation

- CHAPITRE - 3 - NouveauDocument19 pagesCHAPITRE - 3 - NouveauNourhene DhbeibiPas encore d'évaluation

- PR Selma Haj Khlifa Bâle II Et L'exigence de Transparence Des PMEDocument36 pagesPR Selma Haj Khlifa Bâle II Et L'exigence de Transparence Des PMEMouadPas encore d'évaluation

- Régulation bancaire et financière européenne et internationale: 2e éditionD'EverandRégulation bancaire et financière européenne et internationale: 2e éditionPas encore d'évaluation

- Les politiques de rémunération en droit du travail luxembourgeoisD'EverandLes politiques de rémunération en droit du travail luxembourgeoisPas encore d'évaluation

- Golf 1Document22 pagesGolf 1Saif ChtiouiPas encore d'évaluation

- Pfe Semi FinalDocument42 pagesPfe Semi FinalSaif ChtiouiPas encore d'évaluation

- TD 3Document5 pagesTD 3Saif ChtiouiPas encore d'évaluation

- Cours Méthodolgie de La Rédaction D'un Pfe v3Document74 pagesCours Méthodolgie de La Rédaction D'un Pfe v3Saif ChtiouiPas encore d'évaluation

- Resume MarketingDocument11 pagesResume MarketingSaif ChtiouiPas encore d'évaluation

- TD 4 TVA Et DCDocument3 pagesTD 4 TVA Et DCSaif ChtiouiPas encore d'évaluation

- Article Sur Le E-LearningDocument29 pagesArticle Sur Le E-LearningSaif ChtiouiPas encore d'évaluation

- Consignes de FormeDocument6 pagesConsignes de FormeSaif ChtiouiPas encore d'évaluation

- l'ANC Et l'ANCC Évaluation de L'eseDocument9 pagesl'ANC Et l'ANCC Évaluation de L'eseSaif ChtiouiPas encore d'évaluation

- Cours-GRH IntroDocument7 pagesCours-GRH IntroSaif ChtiouiPas encore d'évaluation

- 2205salif Mamadou NomaDocument70 pages2205salif Mamadou NomaSaif ChtiouiPas encore d'évaluation

- Série n5 Corrigé - La Grille DévaluationDocument4 pagesSérie n5 Corrigé - La Grille DévaluationSaif ChtiouiPas encore d'évaluation

- Chapitre-1 GPECDocument3 pagesChapitre-1 GPECSaif ChtiouiPas encore d'évaluation

- Etude de Cas Xiaomi: Le Marché Des SmartphoneDocument4 pagesEtude de Cas Xiaomi: Le Marché Des SmartphoneSaif ChtiouiPas encore d'évaluation

- TD 2Document4 pagesTD 2Saif ChtiouiPas encore d'évaluation

- Risque de Cedit 123 1Document21 pagesRisque de Cedit 123 1Saif ChtiouiPas encore d'évaluation

- Pfa SaifDocument19 pagesPfa SaifSaif ChtiouiPas encore d'évaluation

- Chapitre-2 RecrutementDocument7 pagesChapitre-2 RecrutementSaif ChtiouiPas encore d'évaluation

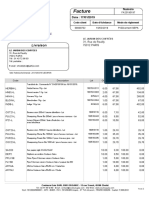

- Facture FA20190197Document2 pagesFacture FA20190197SIDIBEPas encore d'évaluation

- Chapitre 3 La Valeur Et L InformationDocument5 pagesChapitre 3 La Valeur Et L InformationMrizig AichaPas encore d'évaluation

- Tarif La Banque PostaleDocument24 pagesTarif La Banque Postaleutilisateur84Pas encore d'évaluation

- Cours - S3 - EcoMonétaire - ENCG Casa - Chap II - PR KehelDocument66 pagesCours - S3 - EcoMonétaire - ENCG Casa - Chap II - PR KehelAchraf AberchihPas encore d'évaluation

- Cas 2 GT AjustementDocument2 pagesCas 2 GT AjustementIbrahim Amadou SACKOPas encore d'évaluation

- Listetablissementsmicro Crdit PDFDocument11 pagesListetablissementsmicro Crdit PDFkhalilnorPas encore d'évaluation

- Problematique Paiement Par Carte PrepayeeDocument9 pagesProblematique Paiement Par Carte Prepayeeabdoul7Pas encore d'évaluation

- Chapitre 13 Les Effets de Commerce - CopieDocument15 pagesChapitre 13 Les Effets de Commerce - Copiezrasmata8Pas encore d'évaluation

- Contrat 81640241551Document12 pagesContrat 81640241551Florin BikPas encore d'évaluation

- Rapport de StageDocument16 pagesRapport de Stagemichaelmutula4Pas encore d'évaluation

- Plaquette Cash Management Société GénéraleDocument4 pagesPlaquette Cash Management Société Généraledams220Pas encore d'évaluation

- Le Compte Et Le Principe de La Partie DoubleDocument11 pagesLe Compte Et Le Principe de La Partie DoubleSalma RyaniPas encore d'évaluation

- La Création de La MonnaieDocument3 pagesLa Création de La Monnaieamissou ghitaPas encore d'évaluation

- Karray RamiDocument93 pagesKarray RamiSayah SamarPas encore d'évaluation

- Fiche Des ClientsDocument13 pagesFiche Des ClientssnjldjldjdlkPas encore d'évaluation

- Transaction Confirmation Report FR FR 651c37Document1 pageTransaction Confirmation Report FR FR 651c37naotryxxPas encore d'évaluation

- External Factors AnalysisDocument5 pagesExternal Factors AnalysisHAMIDI HamzaPas encore d'évaluation

- Rapport Dactivite Mediateur de La Consommation de La Banque Postale 2Document36 pagesRapport Dactivite Mediateur de La Consommation de La Banque Postale 2mariejoe.market1Pas encore d'évaluation

- 1 Economie Monétaire Et Financière I (Séance #13 Et N°14°)Document5 pages1 Economie Monétaire Et Financière I (Séance #13 Et N°14°)hamzaPas encore d'évaluation

- Série D'exercices N°3 Avec Correction - Gestion - MODULE EVALUATION CONSOLIDATION - Bac Economie & Gestion (2019-2020) Mme Aben SDocument8 pagesSérie D'exercices N°3 Avec Correction - Gestion - MODULE EVALUATION CONSOLIDATION - Bac Economie & Gestion (2019-2020) Mme Aben SLoussifiPas encore d'évaluation

- Rapport de Stage BMCEDocument16 pagesRapport de Stage BMCEFati GhanamPas encore d'évaluation

- CredocDocument13 pagesCredocAbdellatif Ousman TidjaniPas encore d'évaluation

- Ra Bmce 2102 BDDocument130 pagesRa Bmce 2102 BDzinebPas encore d'évaluation

- BSF FRDocument102 pagesBSF FRcontroleinternePas encore d'évaluation